UniswapX:Uniswap V4 DeFi実験拠点への扉を開く

TechFlow厳選深潮セレクト

UniswapX:Uniswap V4 DeFi実験拠点への扉を開く

Uniswap V4の登場により、Uniswapは副次的な活動という批判を乗り越え、さまざまなアプリケーションを支える重要なインフラストラクチャとなる可能性を秘めている。

執筆:Yilan、LD Capital

最近リリースされたUniswapXは現在opt-in beta版の状態にあり、将来的には全チェーンルーティング機能を発揮し、既存のアグリゲーターやクロスチェーンブリッジ分野に構造的な影響を与えると予想されています。市場では、最も直接的な影響として、取引手数料競争が激しいアグリゲーターマーケット(例:1inch、Cowswapなど)から取引量が流出すると見られており、実際、UniswapXリリース後に1inchの価格は大きく下落しました。

UniswapXは本質的に、オランダ式オークションに基づくノンカストディ型の取引プロトコルです。このプロトコルにより、第三者のFillerが取引を実行(taker役)でき、Fillerにはオンチェーン・オフチェーンの流動性提供者、例えばマーケットメーカー、MEV検索者、DEXなどが含まれます。Filler間の競争はオランダ式オークションを通じて実現され、これはパラメータ化されたオランダ式注文の開始価格方式です。開始価格はRFQ(Request for Quote)、すなわちオフチェーンの見積もり依頼システムによって決定され、いくつかのFillerが投票に参加します(注文をオンチェーンの流動性プールにルーティングするために、マーケットメーカーはプライベート取引リレーサービスを利用することをインセンティブとして受け取ります)。また、Fillerネットワークが最良価格を提供するようインセンティブ付与するために、UniswapXでは注文者が特定のFillerを指定し、一定時間そのFillerだけが注文を埋め戻せる独占権を与えられます。その後、オランダ式オークションが開始され、どのFillerでも注文を実行できるようになります。この「RFQ+オランダ式オークション」方式は、CowswapのCoincidence of Wantsで以前から実装されており、1inch Fusionも昨年、専門マーケットメーカーによるオフチェーン注文マッチング機能を導入しています。UniswapXはこうした専門マーケットメーカーとの統合を採用し、後続のV4バージョンとの組み合わせにより、より多様な選択肢を市場に提供することが可能になります。

UniswapXの最適化と解決する課題:

(1) MEV収益の内包化。一部はスワッパーに報酬として還元(より低い約定価格で反映)、一部はFillerが獲得。利益がユーザーに還元される仕組み。

(2) オフチェーンでの取引署名。小規模投資家にも優しく、Fillerはガス代と実際の交換価値の両面で最適化計算を行い、複雑な処理を通じて最良の結果を生み出します。多数のプールを跨いで取引する場合、何度もガス代を支払う必要がなく、ネイティブガストークンがなくても取引可能。取引失敗時もガス代は不要。

(3) クロスチェーン取引ニーズに対応。

批判点:

(1) 一部の単一路線通貨ペアは、通常モードでも既に最大プールで最適価格を達成しているため、UniswapXを使用しても重複課金され、必ずしもコスト削減につながらない可能性がある。

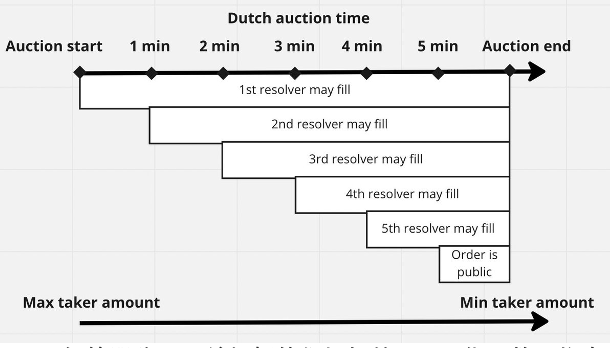

(2) オランダ式オークション特有の内在的遅延(下図参照)により、市場価格の変動による損失リスク、またはFillerが価格低下を待ってから取引を行う可能性がある(UniswapXは評判システムによりこの問題の緩和を目指す)。

(3) FillerのRFQ方式はやや非中央集権的である。

オランダ式オークションのフローチャート

一. ユーザーのガス節約と価格改善への貢献(ただし特定条件下では節約にならない場合もあり)

UniswapXと1inch Fusionは、ユーザーの取引コスト最適化という点では原理が同じですが、UniswapXの方がよりパーミッションレス(無許可)であり、1inchのようなホワイトリスト制度はありません。

ユーザー視点では、1inch Fusionモードは通常のswap取引のように見えますが、技術的には限界価格注文方式で実現されており、価格レートは「Solver(解算器)」と呼ばれる第三者(UniswapXのFillerに類似)によって満たされます。注文の交換レートは初期レートから徐々に低下していき(オランダ式オークション方式)、Solverが利益を得られる水準で注文を埋め戻します。複数のSolverが注文を競合し、レートが最低リターン額に達する前に注文を完了させるように努めます。Solverが利益を得る主な機会は以下の通りです:

-

オランダ式オークションにより注文レートが継続的に低下。

-

注文マッチング時にガス代を節約。

-

一括処理によりガス代を削減。

UniswapXのFillerも同様の方法で利益を得ており、さらにUniswap v1、v2、v3、および将来リリースされるv4と競合するだけでなく、Filler同士の競争によってユーザーにより良い価格を提供できます。

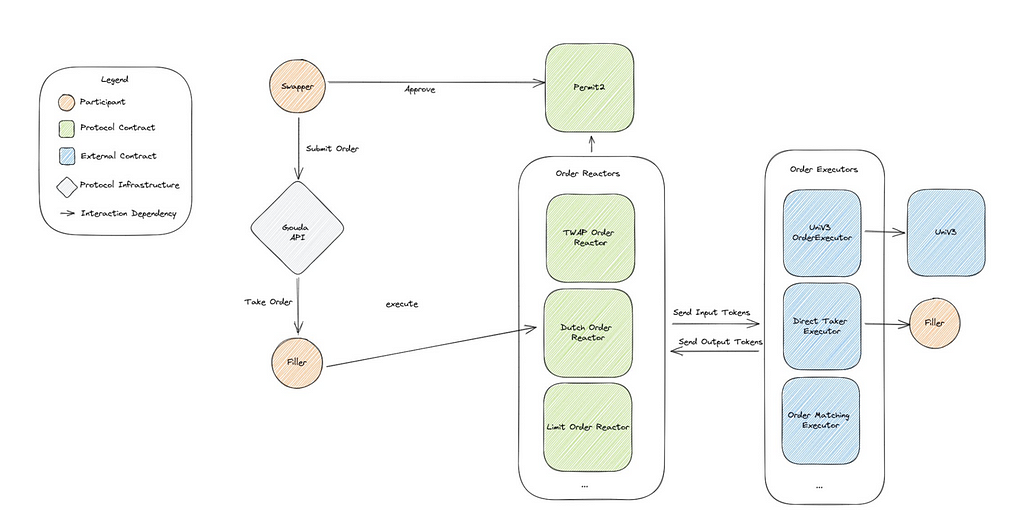

UniswapX 取引フローチャート

このプロセスでは、取引はReactor Contractに提出され、Fillerがガス代を負担します。取引が失敗した場合、ガス損失はFillerが負います。最終的にはガスコストがユーザーの取引価格に反映されますが、ユーザー自身は大量のガストークンを持つ必要はなく、最初の承認のみ少量のガスで済みます。価格競争、MEV損失の低減、ガスコストの削減といった要素は、最終的にユーザーにとってより良い取引価格として体感されます。

二. MEV保護の実現方法

無許可のFillerネットワークを導入し、FillerがさまざまなReactorを選択して決済を行うことで、一括取引のオークションやmempoolの秘匿などにより、一定程度でユーザーに対するMEV保護を実現します。ユーザーはMEV収益の共有者となります。

まず、MEVがどのように発生するかを簡単に説明します。MEV(Maximal Extractable Value)とは、取引処理においてマイナーまたは他の取引者が、取引の優先順位付け、順序の再編成、あるいは取引の含否を選択することで得られる最大の抽出可能な価値のことです。MEVはブロックチェーンの取引シーケンス特性とコンセンサスメカニズムに由来する現象です。

CoW Swapを例に挙げると、CoWSwapは複数のプロトコルを用いて注文マッチングを行い、サンドイッチ攻撃を回避しています。2022年のCoWSwapにおけるMEV保護に関するデータによると、同年、CoW Swapの取引を対象としたサンドイッチ攻撃は約1,900件ありました。総取引数239,000件に対して、サンドイッチ攻撃は全体の約0.8%に過ぎません。これらの攻撃はCoW SwapのSolverから約130万ドルの価値を抽出しましたが、CoW Swapの総手数料収入855万ドルに対しては約1.5%にすぎませんでした。CoWSwapを通じて被害を受けた取引の割合は、UniswapやCurveにおけるサンドイッチ攻撃の割合よりも桁違いに低くなっています。また、他のDEXと比較しても、CoW Swapのバッチ処理された価値が攻撃された取引量は全体の0.7%にとどまり、やはり桁違いに低い水準です。

現時点では、最も攻撃を受けやすいコントラクトはUniswap V3およびUniswap V2です。UniswapXはこうした問題を解決するためのプロトコルです。より良い価格設定方式とリソースがあれば、ユーザーは当然それらを選ぶ傾向にあり、結果として時間の経過とともにUniswapの従来バージョンからUniswapXへ取引量が移行していくと考えられます。

UniswapXの利用では、まず取引者が署名によりPermitsに権限を付与し、トークン移転の権利を提供します。このプロセスには一定のガストークン費用がかかります。次に、取引者は入力トークンの種類と数量、出力トークンの種類と数量などの取引パラメータを明示的に署名し、Reactor Contract(決済関連のコントラクト)にトークン使用の権限を付与します。Filler間で注文の獲得を競い合い、勝利したFillerが一括取引をReactor Contractに提出します。Reactor ContractはExecutor Contractを呼び出して取引を実行。Executor ContractはFillerから出力トークンを取得し、取引者に送信します。Reactor Contractは、取引の実行結果が提出された取引パラメータと一致するかを確認し、決済を行います。

このプロセスにおいて、取引者は直接Fillerと取引を行うため、攻撃者はMEV裁定の機会を失います。仮にMEV攻撃が発生したとしても(Filler自体がMEV searcherである可能性もあります)、その収益はある程度取引者と共有されることになります。

UniswapXのシナリオでは、オークションを通じて価格が時間とともに減少していきます。この過程で、誰かがその取引を有利だと判断すればすぐに提出し、許容範囲の下限に達する前に注文が成立します。この時点で注文は既に利益を上げています。そのため、裁定取引者は以前のように取引対象に先行して取引を行うことができません。このシステムは、最初の利益機会が現れた時点で即座に注文を完了させることを保証しており、それがまさにMEV保護メカニズムといえます。また、例えば複数の取引が同時にオフチェーンにある場合、ある提出者がすべての取引を把握し、同時にすべてを完了することができます。つまり、サイクルの早い段階で注文を提出することになります。価格オークションでは、早く提出するほど価格が高く、価値漏れが少なくなります。

三. クロスチェーン取引のサポート方法

UniswapXプロトコルは、クロスチェーン取引をサポートするように拡張可能です。取引者はソースチェーン上で保有する資産を売却し、ターゲットチェーン上の希望資産を取得できます。オフチェーンで署名された注文は、プールの複雑さだけでなく、ブリッジの複雑さも解決します。複雑性は同じサービスプロバイダー、同じ提出者によって一括処理されます。

UniswapXのクロスチェーン機能は以下の通りです:

(1)高速交換 - 2つのブロックチェーン間にメッセージ伝達ブリッジがあれば、UniswapXは任意の2チェーン間で迅速な資産交換を提供可能。

(2) 操作の簡素化 - 交換とブリッジングが単一操作に統合され、ユーザーがブリッジと直接やり取りしたり、各チェーンでガストークンを管理したり、決済遅延を待つ必要がなくなる。

(3) 迅速なエグジット - UniswapXは、レイヤー2チェーンから親チェーンへのほぼ即時エグジットを実現。

(4) ネイティブ資産交換 - 取引者は、ターゲットチェーン上でブリッジされた資産ではなく、ネイティブまたは標準化された資産の受領を指定可能。例えば、メインネットのETHをAvalancheチェーンのAVAXと直接交換可能。

(5) 受動的ブリッジリスクの最小化 - 取引者がネイティブ資産を交換する際、ブリッジに関連するリスクは一切負わず、Fillerのみがチェーン間でリバランスを行う際にブリッジリスクを負担。

クロスチェーンUniswapXプロトコルの簡易バージョン:

取引者は、単一チェーン注文と同じパラメータに加えて、以下の追加パラメータを含むオフチェーン注文に署名します:

(1) 決済オラクル:ターゲットチェーン上でのイベント発生を証明できる一方向オラクル。親チェーンとL2間の標準ブリッジ、ライトクライアントブリッジ、または第三者ブリッジが該当。

(2) 埋め戻し期限:注文がターゲットチェーン上で埋め戻されるまでの期限。

(3) Filler保証金額と資産:Fillerがソースチェーン上に預けるべき保証金。

(4) 証明期限:Fillerがソースチェーン上で埋め戻し証明を提出しなければならない期間。

取引者の注文はFillerネットワークを通じて広がり、Fillerがその注文の実行を競い合い、取引者の資金とFillerの保証金と共にソースチェーン上のReactor Contractに提出します。Fillerはターゲットチェーン上で取引者が求める資産を移動させることで注文を埋め戻します。ターゲットチェーン上のReactor Contractは、指定された期限内に注文が埋め戻されたことを記録し、決済オラクルを通じてソースチェーン上のReactor Contractにメッセージを送信し、取引者注文の履行を確認します。その後、取引者の資産と保証金がソースチェーン上でFillerに解放されます。もしFillerが証明期限までに注文を実行できなかった場合、取引者はソースチェーン上のReactor Contractから入力資産とFillerの保証金を取り戻せます。

Optimistic cross-chainプロトコルは、一部の決済オラクルが遅すぎる、または高すぎるという問題を解決できます。このプロトコルでは、Fillerがターゲットチェーン上で注文を完了し、チャレンジ期間中に誰も注文の埋め戻しを挑戦しなければ、Fillerはソースチェーン上で取引者の資金と保証金を受け取ります。誰でもチャレンジ期間終了前までにソースチェーン上のReactor Contractを使って埋め戻しを挑戦できます。Fillerが証明期限までに有効な証明を提供できれば、チャレンジャーの保証金を受け取ります。もしFillerが有効な証拠を提出できなければ、Fillerの保証金はチャレンジャーと取引者に分配され、取引者の資金はソースチェーン上で返還されます。

Hayden Adams氏は、将来大多数の資産はその起源チェーン、最も安全なチェーン、または最も典型的な資産チェーンに存在し、ブリッジ上には存在しないと考えています。つまり、提出者がクロスチェーン交換を行う場合、取得するトークンは必ずそのネイティブチェーン上で得られることになります。これにより、ブリッジの使用は本当に最小限に抑えられ、ブリッジは資産移動というよりも、最終的な情報を伝達する手段に過ぎなくなります。提出者が嘘をついていない限り、そのデータパケットすら必要ありません。これを「最低限実現可能なブリッジ」と呼べるでしょう。取引が実際にブリッジを越えるときだけ、ユーザーがブリッジリスクを負うことになります。一旦交換者が出力トークンを取得し、提出者が入力トークンを取得すれば、どちらの当事者も以降ブリッジリスクを負いません。

したがって、UniswapXはユーザーがブリッジを利用する必要性を最小限に抑え、かつそれを抽象化します。このシステムはあらゆるブリッジをサポート可能で、ブリッジアグリゲーターのようなものと捉えられます。提出者は任意のブリッジを使用できますが、各取引には特定のクロスチェーンブリッジ(=「決済オラクル」)が関連付けられます。これは任意のブリッジ、他のシステム、マルチシグ、ガバナンスシステム、単一主体システム、あるいは提出者を信頼するモデルでも構いません。

四. UniswapXと1inch Fusionの違い

UniswapXの取引注文は、Fillerが無許可で受け入れ・提出できるのに対し、1inchはホワイトリスト制のため、よりオープンです。

1inch FusionのSolverは、ステークした1inchトークンの量に応じて注文流量を順次受け取ります。つまり、注文の最初の1分間は、ただ一つのSolverしか取引をマッチングできません。その後も競争は非常に限定的です。つまり、注文を埋め戻すには、Solverがホワイトリストに登録され、注文手数料を支払うのに十分な残高を持っている必要があります。ホワイトリスト入りの手順は以下の通りです:

(1)十分なユニコーンエネルギーを獲得し、登録Solverのトップ10に入ること。ユニコーンエネルギーを増やす方法は2つ:

· より多くの1inchトークンをステークする、またはステーク期間を延長する。

· ファームを通じてより多くの代表者を惹きつけ、彼らのユニコーンエネルギーをSolverに委任してもらう。

(2)ホワイトリストと委任にSolverとして登録し、作業アドレスを設定する。

(3)FeeBankに1inchトークンを預け入れ、取引解決の手数料を支払う。

ホワイトリスト上位10名のランキングは「ユニコーンエネルギー」に基づいて決定されます。ステーカーはステーク契約に1inchトークンをロックし、st1inchトークンを取得します。ロック期間は1ヶ月から2年まで設定可能。st1inchトークンは「ユニコーンエネルギー」を付与します。ロック期間が長いほど、得られるユニコーンエネルギーは多くなりますが、その増加は線形ではなく、以下のルールに従います:

-

2年ロックの場合、1個の1inchトークンごとに1ユニコーンエネルギーを付与。

-

1.5年ロックの場合、1個の1inchトークンごとに0.47ユニコーンエネルギーを付与。

-

1年ロックの場合、1個の1inchトークンごとに0.22ユニコーンエネルギーを付与。

-

0.5年ロックの場合、1個の1inchトークンごとに0.1ユニコーンエネルギーを付与。

-

ロック満了後は、1個の1inchトークンごとに0.05ユニコーンエネルギーを付与。

UniswapXはパーミッションレスの参加制度を採用し、評判システムによりFillerの悪意ある行動を抑制します。最良価格提示者に優先約定権を与え、評判システムによりFillerが価格低下を待ってから約定する行為を防止します。RFQシステムは、評判またはペナルティシステムと併用することで、Fillerがこの排他的権利を乱用するのを制限し、ユーザー体験への悪影響を防ぐことができます。

その他は概ね類似しています。

五. 収益成長予測

UniswapXは取引手数料として0.05%を徴収します。現在の1inchが1日あたり3,500万ドル、CoWSwapが2,200万ドルの取引高であることを踏まえると、Uniswapがこれら2プラットフォームの取引量の半分を獲得したとしても、現在のマーケットシェアから計算すると、1日あたり2,500万ドル×0.05%(=12,500ドル)の追加収益となり、Uniswap現在の1日あたり約100万ドルの収益に対して1.25%の増加に過ぎず、目立った変化ではありません。

まとめ

UniswapXによる収益の限界的な増加は、短期的にはUniswap自体の収益構造に根本的な変化をもたらすものではありません。むしろ、この分野の他のプロトコルに与える影響の方が大きいといえます。また、Uniswapがウォレット、NFTマーケット、アグリゲーターマーケットなど既存市場での展開により他のプロトコルを圧迫する戦略は、市場から広く受け入れられているわけではありません。UniswapXは、今後V4の登場により、より良いエコシステム構築という中核ミッションを実現する上で支援可能なプロトコルの一つに過ぎません。Uniswap V4の出現とともに、周辺分野への多角的な展開を通じて、非本業という批判を乗り越え、重要なインフラとして様々なアプリケーションを支える存在になることが期待されます。その多様な取り組みは、やがて市場において無視できない巨大な実験場として発展していくでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News