MakerDAOの過去と未来に迫る:長期的な価値は過小評価されており、さらなる好材料が控えている

TechFlow厳選深潮セレクト

MakerDAOの過去と未来に迫る:長期的な価値は過小評価されており、さらなる好材料が控えている

MakerDAOはこれまでで最大のデセンター型ステーブルコインであり、V3の新製品はそのリードする地位をさらに強化するだけだ。

執筆:PEARY

編集翻訳:TechFlow

本稿ではまず安定通貨業界全体について考察し、その後MakerDAOを過去(V1)、現在(V2)、未来(V3)の三つの段階に分けて紹介する。

1 安定通貨

暗号資産は初期段階にあり、流動性が不足し、投機的な性質を持っているため、価格変動が大きい。2014年に登場した最初のステーブルコインはこのボラティリティを軽減することを目指しており、それ以来法定通貨で裏付けられたステーブルコインはエコシステムの重要な構成要素となっている。すべての人にとってより効率的で安定し、使いやすい体験を提供している。主な用途には以下がある:

-

価値保存:デジタルポートフォリオ全体の変動性を低下させる。ステーブルコインがなければ、すべての暗号資産ウォレットは極端な価格変動にさらされる。

-

送金:資金送信が簡単になり、迅速かつ効率的になり、誰にとっても手数料や面倒な手続きが不要になる。

-

取引:従来の銀行口座を持たなくても取引所での取引が可能になる。取引所はUSDTのようなステーブルコインを使ってペアの決済を行うことができ、すべてを米ドルで決済する必要がない。

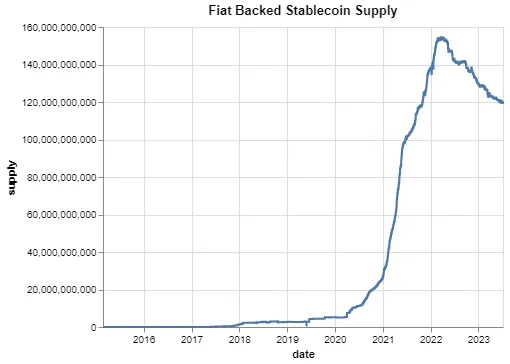

下図は、最大の6つの法定通貨に裏付けられたステーブルコインの時価総額合計を示している。前回のバブル期のピーク時には、ステーブルコインの時価総額は約1600億ドルに達し、現在は1200億ドルをわずかに超えており、全暗号資産時価総額の10%以上を占めている。供給量の約70%がUSDTに集中しており、さらに25%がUSDCにある。

1.1 収益性

ステーブルコインは、暗号資産エコシステムの中で少数の収益を上げられる領域の一つであり、これは米ドルを収益を生む資産に投入しているためである。テザー(Tether)が公開している貸借対照表によると、同社は約818億ドルの資産と794億ドルの負債(USDT時価総額)を持ち、第1四半期だけで14.8億ドルの利益を上げている。消費者が保有する資産を短期国債のような安全な投資先に再质押することでこれを実現しており、現在の環境下では短期国債の利回りは5%を超えることがある。800億ドルを短期国債に投資した場合、テザーは約45億ドルの利益を得ることができる。

取引高ベースでは現物取引所で第2位のコインベースですら、総収入は7.36億ドルに過ぎず、手数料を差し引くと実際には赤字であった。多くの暗号資産企業は非上場であり、公開情報は限られているが、テザー(およびUSDCの親会社Circle)の収益は、バイナンスを除く他の暗号関連企業の合計よりも多い可能性があると推測できる。残念ながら一般大衆にとっては、現時点ではテザー(USDT)やサークル(USDC)に投資することはできない。これらは非上場企業であり、上場予定もないからだ。

1.2 その他のステーブルコインタイプ

とはいえ、法定通貨に裏付けられたステーブルコインにもリスクはある。ほんの数ヶ月前、シリコンバレー銀行(SVB)が33億ドルの資金を凍結したことにより、USDCの価値がドルとの連動比率で約0.87ドルまで下落した。良いか悪いかは別として、法定通貨に裏付けられたステーブルコインは銀行システムなどの外部要因に大きく依存している。現時点で米連邦預金保険公社(FDIC)はすべての預金者に全額支払いを行っておらず、まだ約19億ドルのギャップが存在している。

注目されている他の二種類のステーブルコインはアルゴリズム型ステーブルコインと暗号資産担保型ステーブルコインである。有名なアルゴリズム型ステーブルコインの例としてUSTがあり、これは一日で暴落し、200億ドルの価値が蒸発した。暗号資産担保型ステーブルコインは理論的にはアルゴリズム型のような下方螺旋の圧力を受けにくく、銀行システムへの過度な依存も避けることができる。本稿では最も人気のある暗号資産担保型ステーブルコイン発行体であるMakerDAOの歴史と、それがエコシステム内で果たす現在の役割、なぜ我々が現在有望な投資先と考えるのか、そしてその将来計画について重点的に紹介する。

2 SAI:V1

法定通貨に裏付けられたステーブルコインが台頭し始めた時期、人々は他の方法によるステーブルコインの支持を試み始めた。その一例がMakerDAOであり、これは現存する中で最大規模かつ最も歴史のある分散型アプリケーションの一つで、法定通貨ではなく暗号資産を使ってステーブルコインをサポートすることに焦点を当てている。当初の目標はETHを唯一の担保とする過剰担保の分散型ステーブルコインを作ることであり、2017年にこのプロトタイプがリリースされた。分散型ステーブルコインは、中央集権型の法定通貨担保ステーブルコインと同じ利点を多く持つ一方で、信頼不要の特性を持ち、カウンターパーティリスクを軽減できる。初代の仕組みは以下の通りである:

ジルはETHをMakerDAOのスマートコントラクトに預け、その後150%の担保比率でSAI(ステーブルコイン)を発行できる:つまり150ドル相当のETHを預けることで最大100個のSAIを発行できる。スマートコントラクトはその後SAIをジルに送付し、発行したSAIの数量を債務として記録し、債務返済までジルの担保をロックする。

その後ジルは新しく発行したSAIを使用しつつ、スマートコントラクトに預けたETHの曝露を維持できる。典型的な使用例はSAIをさらに多くのETHと交換し、本質的にレバレッジポジションを創出することである。上の例では、ジルが所有するすべてのSAIをETHと交換すれば、150ドルのETHしか持っていないにもかかわらず250ドルのETHへの曝露を得られ、1.6倍のレバレッジを実現できる。

担保を保護し、MakerDAOが不良債権を抱えないようにするとともにプロトコルが収益を積み上げるため、ジルは担保比率と安定化料金(発行者が支払う金利)に注意を払う必要がある。もし彼女のETHの価値が150%の担保比率を下回った場合、一部の担保が清算され、150%の水準に戻される(ガバナンス機関が設定)。

この早期のMakerDAOバージョンは、ETH保有の資本効率を大幅に向上させた。ジルが担保を取り戻したい場合、発行したSAI(および追加の利息)を「焼却」してスマートコントラクトに返却すれば、ETHがロック解除される。なお、担保比率や安定化料金(発行者が支払う金利)といったMakerDAO分散型アプリケーションのパラメータを管理するのは、MKRトークンを通じたMakerガバナンスであることに注意が必要である。

2.1 製品市場適合性

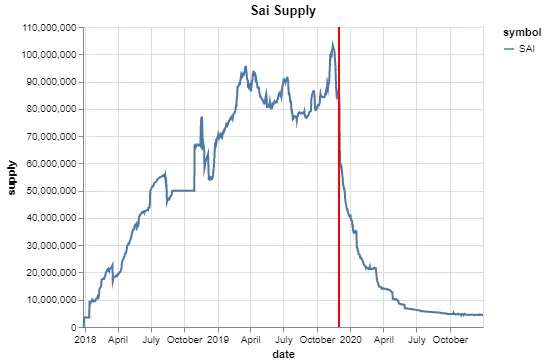

Sai供給量のグラフを見ると、初日から着実な進展とマーケットフィットが見られる。これは法定通貨に裏付けられたステーブルコインと同様である。供給量は2019年11月に1億を超えた後、MakerDAOは第2版へとアップグレードした(赤い垂直線がその目印)。Saiの人気に何より強く示唆的なのは、Frax、Fei、Liquity、RAI、Alchemixなど他の暗号資産担保ステーブルコインの出現である。

3 DAI:V2

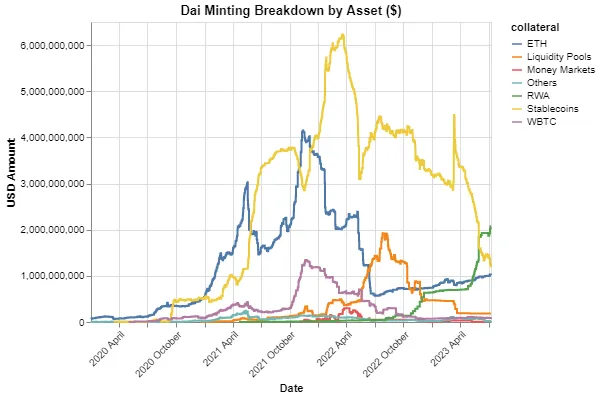

2019年、MakerDAOはV2バージョンにアップグレードされ、複数の担保資産でDAIを発行できるようになった。DAIはエコシステム内でSAIに取って代わった別のステーブルコインである。つまりETH以外にも、MKRガバナンスの投票によって決定された他の資産でもDAIを発行できるようになった。本質的にこのアップデートにより、流通中のDAIの量が増え、ETH価格の変動によるDAI供給の波動が減少した。現在では、流動性担保派生物(stETHおよびrETH)、wBTC、ERC-20 LPs、現実世界資産(国債)など、さまざまな資産が担保として利用可能である。

次のセクションではプロトコルの現在の状態を説明し、MakerDAOのさまざまな収益源を詳しく紹介する。

3.1 V2 概要

3.1.1 DAI貯蓄利率(DSR)

複数担保資産に加え、V2にはDAI貯蓄利率(DSR)という他にも注目すべき改善点がある。これはDAI保有を促進するインセンティブである。DSRは基準金利であり、DAIを保有する人は別個のDSRコントラクトに預けることで報酬を得られる。現在のDSRは3.49%で、暗号資産における基本的な「無リスク」金利と見なせる。預入・引き出しには最低額や手数料はなく、Makerプロトコルはその一部収益をすべてのDSRに預け入れたDAI保有者に分配する。

3.1.2 DAI担保

MakerDAOは預入者から安定化料金を徴収することでDAIを発行しており、これが主要な収益源である。現在、Makerプロトコルのロックされた総価値(TVL)は約91億ドルで、発行されたDAIは約46億ドルである。当初、イーサリアムがDAI発行の主な手段であったことが見て取れる。これはおそらくSAI時代からの流れだろう。初期のDAIは常に連動状態にあった。人々が流動性マイニングにDAIを投資したかったため、DAIはアンカー価格を上回る水準で推移していた。MIP-21はアンカー安定モジュール(PSM)を創設した。これはプログラムされた金庫であり、USDCのようなステーブルコインを1:1の比率でDAIに発行できるもので、安定化料金は不要である。これがステーブルコイン爆発の原因となった。

最近ではMIP-65により、現実世界資産がMakerプロトコルに入ってきた。この部分のシェアも徐々に増加している。一年余りの間に、DAI担保における現実世界資産の割合はゼロから近い50%まで上昇した。

3.2 V2 収益性

3.2.1 DAI収入

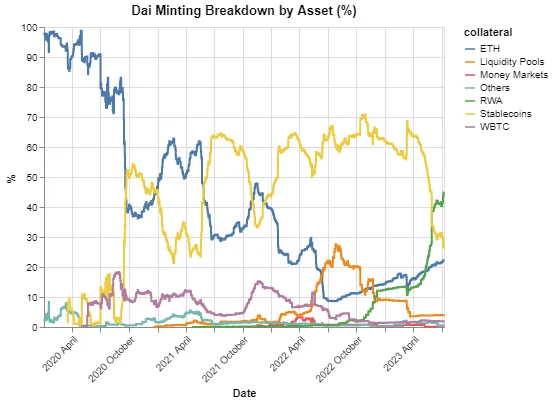

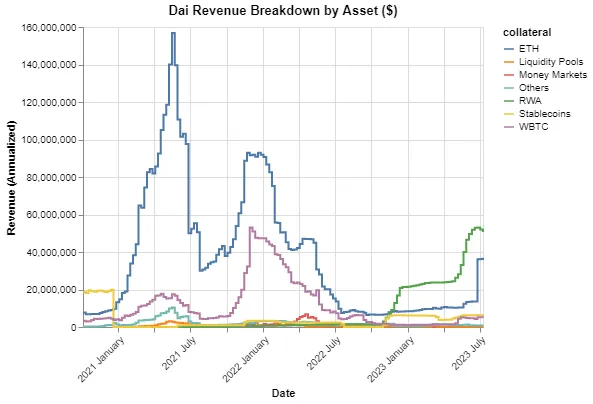

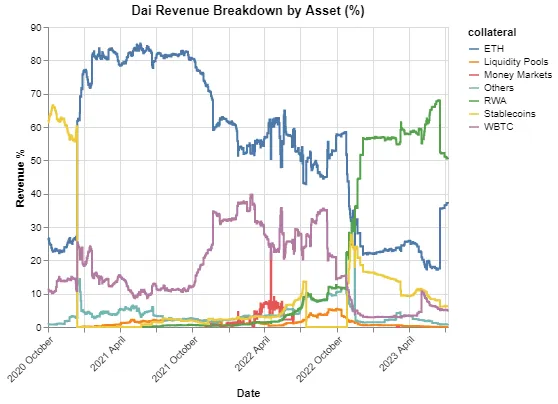

新しいマルチ担保の世界では、安定化料金の割合は資産ごとに異なる。現実世界資産には安定化料金がなく、代わりに収益がリメインバッファー(残余バッファー)に渡される。これは実質的に不良債権を吸収する保険基金である。以下は収入別に分類した資産カテゴリの内訳である。当初は大部分の収入がETHの安定化料金(および小規模だがWBTCの安定化料金)から得られていたことが分かる。しかし今年初頭から、MakerDAOはUSDTやUSDCといった法定通貨支援ステーブルコイン仲間と同様に、大部分の資金を現実世界資産に投入している。現在、収入の50%以上がこれらの短期国債および類似資産から得られている。なお、この内訳は未実現損益であり、将来的な数字は安定化料金や現実世界の利回りが上昇しているため、さらに高くなる。

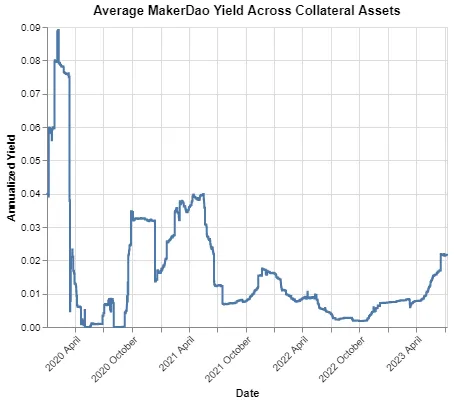

3.2.2 MakerDAO収益率

では、MakerDAOは自らの資産に対してどれだけの収益を生み出しているのだろうか?以下に示す年率収益率は非常に変動的である。MakerDAOは収益を生まないステーブルコインを生産的な資産に変換することで、収益を着実に増やしている。

3.2.3 期待収益

具体的には、ERC-20からの安定化料金で約3.79%の収益を得ており、月額で約357万ドル、年間収入は約4280万ドルである。現実世界資産の収益も比較的安定しており、金利の変動が少なく、変化の速度も遅いためである。

3.2.4 その他の収入

安定化料金と現実世界資産の収益に加え、MakerDAOは清算によっても収入を得ている。これらの収入は不安定であり、通常は市場が変動したとき(特に下落時)に発生する。参考までに、過去1年の月平均の清算損益は137万ドルであるが、ある月(1月)は0だった一方、他の月(2022年10月)は392万ドルの損益に達した。

また、PSM発行手数料やフラッシュローン手数料もあるが、全体の収益性においては無視できるほど小さい。清算収入を加えると、年間予想収入は1.3824億ドル、月収は1157万ドルとなる。なお、法定通貨支援ステーブルコインを除けば、これらの数字は非常に高い。

3.2.5 支出

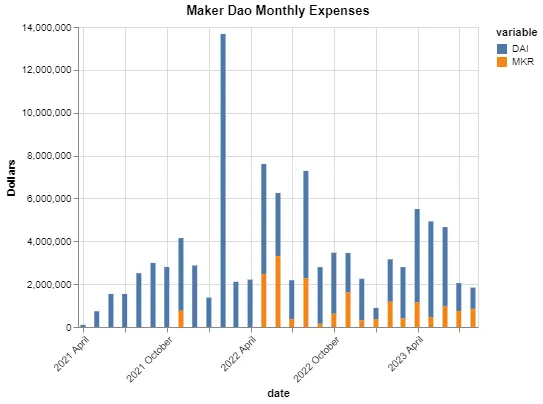

全体の収益性を推定するには、支出も考慮する必要がある。これには、コア開発チーム、管理者、リスク管理担当者、弁護士、その他大規模な分散型組織を運営するための一連の費用が含まれる。これらの数字は新たな計画が継続的に導入されるにつれて変化しており、将来を予測するのは難しい。

過去12か月間の支出は約3800万ドル程度:うち2900万ドルがDAI、900万ドルがMKRである。多くの新しい支出計画が承認されているものの、旧来の多くのコアユニットが撤退しているため、過去の支出は将来の支出のよい指標ではなく、承認された計画の一部は実行されない可能性がある。支出は増加するかもしれないし、減少するかもしれない。

3.2.6 収益性

収入から支出を差し引くと、年間約1億ドルの利益が得られる。上記のステーブルコインやいくつかの取引所以外では、これほど収益性の高い分散型アプリケーションはほとんどない。MKRの時価総額は約8.2億ドルである。我々(および暗号資産業界の多くの人々)は、伝統的な金融指標を使って暗号プロトコルを評価することを好まないが、内部の主要業績評価指標(KPI)を好む。しかし、これはP/E比にして8.2に相当する。市場はMakerDAOを、収益に基づいて成長の潜在力すべてを剥ぎ取った成熟した銀行株のように評価している。

3.3 MKRトークン(即時的な触媒)

暗号資産分野では、プロトコルが価値を蓄積するのとトークンが価値を蓄積する間に摩擦が生じることがよくある。dYdXは利益/収入をトークン保有者に還元しないことで知られている。しかしMKRは異なる。リメインバッファーがある程度に達すると、プロトコルはMKRを買い戻して焼却する。数週間前、スマート焼却機能が導入された。これはMKRの買い戻しとは異なり、余剰資金の半分をMKRの買い戻しに使い、残りをMKR/DAI Uniswap V2プールに流動性として提供する。焼却とは異なり、購入と流動性提供は上昇・下落時のMKRのボラティリティを低下させつつ、取引手数料を獲得できる。

3.3.1 SmartBurn

リメインバッファーの上限は最近2.5億ドルから5000万ドルに調整された。余剰のDAIがあれば、スマート焼却メカニズムが使用される。現在のリメインが約8000万ドルであることを考えると、リメインバッファーが5000万ドルに戻るまで、プロトコルは30分ごとに5000ドルのDAIを交換・プールする。これは125日間のTWAP買いに相当する。

なお、スマート焼却メカニズムはまだ起動していない。その起動はMakerDAOプロトコルの第3版「エンゲーム」の開始を意味する。このプロトコルは50/50のMKR/DAI UniV2プールを持つ。これは「Maker Elixir」と呼ばれ、MKRの流動性を高め、持続的な買い圧力を与え、取引手数料を獲得する。

3.3.2 追加収益

PSMに預けられている5億ドルのUSDCは、現在何の収益も生んでいない。PSMの資金流出は最終的に鈍化し、Blocktowerと契約を結び、これらのドルを段階的に活用することで、これらの資産に対して4.5%を超える収益を創出でき、MakerDAOに年間2250万ドルの追加収入をもたらす。金利が安定している限り、年内にMakerDAOの年間収入が簡単に1.5億ドルを超えると予想され、価格が変わらない場合、P/E比は6となる。

3.4 問題点

V2にはいくつかの重大な問題があり、それらは相互に関連している:

-

MakerDAOは過度に複雑で組織的に混乱しており、多くの分裂と亀裂を生んでいる。これが逆に非効率を招いている。

-

DAI供給量は下降傾向にあり、これを是正する必要がある。

-

MKRトークンはガバナンス以外に実質的な用途がなく、大多数の提案に対して投票する十分なインセンティブもない。

3.4.1 ガバナンスの問題

V2の主な問題の一つはガバナンスへの無関心であり、これが非常に怠慢な環境を生み出している。これは通常、競合相手とは真逆である。平均して各MIPは提案から承認まで2か月以上かかる。実質的に誰もガバナンスに参加していない。投票する独立した個人は40人未満であり、投票は通常、総供給量の5〜10%で可決される。最近の投票では、典型的に一人が88%の投票MKRを提供した。

投票者の擁護としては、MakerDAOは非常に包括的であり、RWAから適切な清算パラメータに至るまで幅広い知識が必要なため、賢明な意思決定は事実上フルタイムの仕事である。しかし、このような長期間の遅れはMakerDAOの非効率を招き、価値捕獲を最大化できていない。特に安定化料金に関しては、ガバナンスが金利を上方・下方修正するスピードは常に遅かった。

3.4.2 収益最適化の非効率性

適切な収益最適化には、継続的なレビュー、正確な監視、正確な報告が必要である。多くのRWA金庫にとって、これらの特徴は適用されていない。

3.4.3 DAI供給量の減少

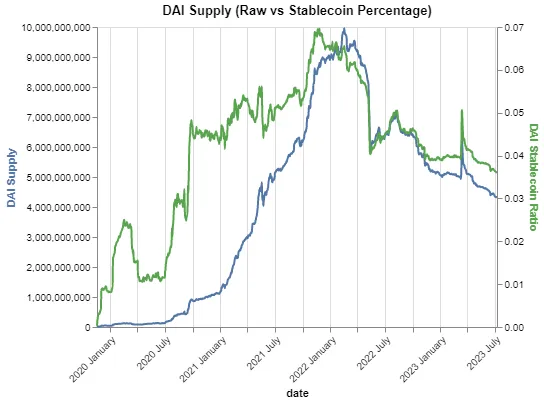

以下はオリジナルのDAI供給量と、DAIが全ステーブルコイン時価総額に占める割合の時系列グラフである。上昇局面全体を通して、安定化料金が低すぎたため、DAIの全ステーブルコイン時価総額に占める割合は1%から急激に上昇し、ピーク近くで7%近くに達したが、十分な収益を捕獲できなかった。2021年11月以降、状況は逆転した。安定化料金が高すぎたため、特に他のプロトコルと比べて顕著だった。DAIの市場シェアはピーク時の7%から約3.5%まで低下し、100億から40億強まで減少した。これは他のDeFi貸借市場と比べて相対的に高い手数料が大きな原因である。

注目に値するのは、残りの40億以上のDAI供給量は非常に安定していることである。上位50ウォレットの多くがスマートコントラクトやハッカー/詐欺師だからである。

3.4.4 実質的な価値蓄積の不在

暗号資産ツイッターは、最善の場合、誰もが匿名であるため、アイデアがその価値だけで存在する場所である。最悪の場合、それはくだらない繰り返しのエコーチェンバーであり、独立した思考をする者はほとんどいない。DegenSpartanという名の著名なアカウントは、過去4年間ずっとMKRを批判してきた。彼は合理的な疑問をいくつか提起したが、それ以上に、彼の主張を裏付けるグラフが重要である。

これは最近見た中で最も悪い部類のグラフの一つであり、特に赤色のMKR/ETH比率を見ると明らかである。まるで継続的な売り手が存在し、買い支えがなく、まずUST崩壊によるステーブルコイン分野へのネガティブな感染、次に過去1年半の間にMakerDAOが余剰バッファーを9000万、その後2.5億まで増やし、トークン保有者に価値を還元する前に買戻し・焼却計画を停止したことが原因である。しかし、スマート焼却が導入され、この問題は解決された。

3.5 V2 結論

現在のバージョンのMakerは、暗号資産分野で最も収益性の高いプロトコルの一つである。年間1億ドル(かつ増加中)の利益を上げており、市場はトークン価格を成熟した銀行株のように評価しており、上昇余地や将来計画は反映されていない。もし我々がMakerDAOのキャッシュフローを分解し、Makerトークンにさらなる実用性がないと仮定すれば、P/E比の観点から見れば、これは最も割安な暗号資産となる。

これは、コアガバナンスの欠陥による非効率な価値捕獲、現在価値を蓄積しないトークン、DAI需要の低下、広範な暗号コミュニティにおける感情と価格の悪化といった、V2に欠点がないと言っているわけではない。

これらすべての問題が、ファンダメンタルズと価格の間に巨大な乖離を生んでいる原因である。MakerDAOの新バージョンV3は、プロトコルに強力な原動力を与え、TVL(ロックされた総価値)、安定化料金を増加させ、MKRトークンに一連の新たな価値捕獲方法をもたらすことを目的としており、感情と価格の反転を期待している。

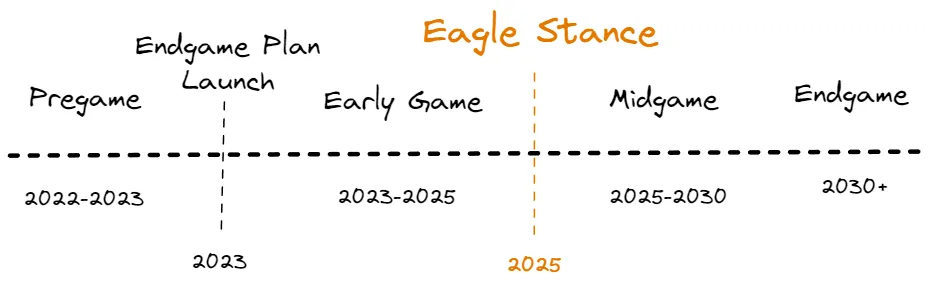

4 エンドゲーム:V3

MakerDAOの創設者であるルーネは、V3の開発に一年以上取り組んできた。新バージョンは、ガバナンスの運営、トークン経済、多数の分散型アプリケーションにおいて大規模な変更を行い、今後数年間でMakerDAOを最大かつ最も広く使われるステーブルコインプロジェクトに発展させることを目指している。「エンゲーム」と適切に名付けられた今回のアップグレードの目的は、MakerDAOのコアが変わらないような強力で永続的な究極状態を作り出すことである。

文書では以下の目標が強調されており、これらに限定されない:

-

DAIの世界的な大規模アクセシビリティを実現する;

-

Makerエコシステムを拡張するステップを分散型の方法で作成する;

-

新しいトークン経済と発行方法によりMKRの中央集権化を減らす;

-

MKR保有者のガバナンス負担を軽減する。

おそらくそれ以上に重要なのは、V2のすべての主要な痛みのポイントを解決しようとしていることである。

4.1 概要

4.1.1 subDAO(効率的な収益抽出)

上記の目標を達成するために、タスクはより小さく、柔軟なsubDAOに再編成される。例えば、あるsubDAOはRWAに専念し、最高の収益を抽出する。subDAOの投票者はより小さな権限を与えられ、より速く反復し、より深い議論と思考ができるようになる。

各subDAOは独立して収益を上げ、独自のビジネスを経営し、独自のsubDAOトークン(SDT)を持つ。これらの新トークンは報酬として使用され、DAIの採用など特定のプロトコル部分を支援し、MakerDAOと各subDAOの間に相乗効果を生む。

subDAOにより、メンバーは特定のタスクに集中し、特定の専門知識を発展させることができ、より効率的で価値捕獲能力の高いプロトコルが生まれる。RWA最適化の例に戻ると、現在RWA金庫は5億ドルで年率約2.6%の収益を上げている。米国の国債利回りは5.5%であり、USDCは基本的に国債で裏付けられている。ならばなぜ、Coinbaseに3%の手数料を払って間接的に国債に行くのではなく、直接国債発行体に行かないのか?確かに、ホスティングや軽微なリスク分散のメリットがあり、伝統的金融分野には取引に3営業日かかるという時間遅延がある。先月、CoinbaseはCoinbase Earnを立ち上げ、誰でも4%の収益を得られるようになった。この追加の1.4%は多く見えないかもしれないが、5億ドルの預け入れでは700万ドルの追加収益になる。各subDAOは、プロトコルの収益を増やすために、その他の多くの低コスト最適化を行うことができる。

エンゲームには多くの画期的な変化が含まれており、多くは互いに重なり合うため、アップグレードの順序が非常に重要である。以下はあいまいなタイムラインである:

4.2 新しいトークン

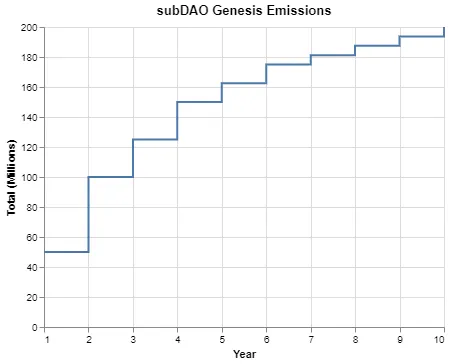

トークン分割が行われ、各MKRトークンは1200個の新ガバナンストークン(NGT)に変換される。同様に、DAIのラップ版として新しいステーブルコイン(NSC)も導入される。NSCの初期採用を促進するため、いくつかの流動性マイニングが設立される。NGT用のマイニング(年間1000万NGT、総供給量の約1.2%)と、各独立subDAO用の6つの鉱山(年間3500万SDT、総供給量の約1.75%)である。これらの流動性マイニングはNSCのみを受け入れる。

なお、各subDAOの初年度のトークン経済は2.3億SDTであり、3500万は初年度供給量の15%以上を占める。これらの流動性マイニングは強力なマーケティング手法となり、NSCの立ち上げを推進し、各独立subDAOに注目を集める。これにより、DAI供給量の減少傾向が逆転する。

4.3 subDAO

まず6つのsubDAOが設立され、そのうち2つのFacilitatorDAOはDAOガバナンスの運営に専念し、4つのAllocatorDAOはNSCのユースケース生成と各種担保資産の配分に専念する。

2.3億SDTのうち2億がマイニングに使用され、具体的な配分は以下の通りである:

MKRが現在の余剰収益を使ってMKRを購入・プールしているのと同様に、subDAOも同じやり方を行う。MKR Elixirは50/50のMKR/DAIプールだが、各SDTは独自のElixirを持ち、50/50はSDT/MKRである。基本的に、エコシステム内のあらゆる利益はMKRの購入とプールに使われ、恒久的な買い圧力と深いつながりを持つ流動性を提供する。チェーン上で、MKRはETHとBTCに次ぐ第3の流動性資産になると容易に予想できる。

4.4 Sagittarius ロックアップエンジン

トークン経済の最後のピースは、Sagittarius Engine(SE)であり、これはMKR投票者のインセンティブとガバナンスロックアップメカニズムである。現在のMakerDAOバージョンの主な問題は、投票や委任を行う人が非常に少ないため、参加率が非常に低い(通常5〜10%の間)ことである。SEはMKR(またはNGT)を長期ロックし、ガバナンスへの参加を要求し、DAIおよび他のsubDAOトークン向けに独占的なプライベート流動性マイニングを開設する。

預入者がSEからMKRトークンを引き出したい場合、15%の大幅な減損を被り、この減損分は焼却される。さらに、subDAOトークンがリリースされた際、すべてのトークンマイニングの30%がSE参加者に分配される。

4.5 MKRの価値蓄積

価値のないガバナンストークンミームとは異なり、V3のMKRはガバナンス以外にも多くの用途を持つ:

-

SEを通じてさまざまなSDTを最適にマイニングする;

-

Maker Elixirの余剰による買い戻し;

-

subDAO Elixirの余剰による買い戻し;

-

新たなMKRチェーンの検証のためにステーキングする。

5 投資概要と結論

本稿では、安定通貨業界全体について概略的に紹介し、それが暗号資産の中でも収益を上げられる分野の一つであることを説明した。Makerは最も古く、最大の投資可能な安定通貨であり、伝統的な価値指標で見ると非常に安く、すべての将来の成長が過小評価されている。

プロトコルレベルではV1とV2を紹介し、いくつかの欠点を分析した。その後、V3がどのようにV2の多くの問題を修復し、逆転させるかを調べ、V3を支配する複雑な新しいトークン経済を説明した。MakerDAOはこれまでで最大の

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News