MKR価格が回復、MakerDAOは「世界のためのフェアなステーブルコイン」という壮大なビジョンを実現できるのか?

TechFlow厳選深潮セレクト

MKR価格が回復、MakerDAOは「世界のためのフェアなステーブルコイン」という壮大なビジョンを実現できるのか?

MakerDaoのコアビジネスはこれまで一貫して変わっていない。それは自社のステーブルコインを普及させ、その発行および運営から「セigniorage収入」を得ることである。

執筆:Alex Xu

今号のClipsでは、最近注目を集めているRWA(リアルワールド資産)のリーディングプロジェクトであり、DeFiブルーオーシャンの代表格であるMakerDAOに注目する。筆者はMKR価格上昇の内外両面の要因を分析し、Makerのビジネス構造を通じてその強み、課題、そして長期的な潜在的リスクを評価する。

以下の内容は、公開時点における筆者の一時的な見解であり、事実や意見の誤り、偏見が含まれる可能性がある。あくまで議論の一環として提示されるものであり、他の投資研究関係者からのご指摘を歓迎する。

1. MKR価格の回復:複数要因が共振した結果

ここ最近、旧来のDeFiプロジェクトの二次市場価格が明確に回復しており、特にCompoundとMakerDAOの上昇が顕著である。Compoundの急騰については、創設者Robert Leshnerが再びRWA分野で起業した背景があるものの、この出来事がCompoundのファンダメンタルズに与える影響は限定的であり、COMPの上昇はむしろ「根拠のない急騰(dry pull)」と捉えるべきであり、分析意義は高くない。

一方、MKRの価格上昇には、内因と外因が複合的に作用している。ビジネス面での反転の論理だけでなく、「Endgame計画」という長期ビジョンの浸透も大きく貢献している。

具体的には、MKRの価格上昇を後押しした要因は以下の通り:

1. プロトコルの月間支出が減少。以前は500万~600万ドルに達していたが、6月には約200万ドルまで低下。

Makerのトークン送金支払い統計

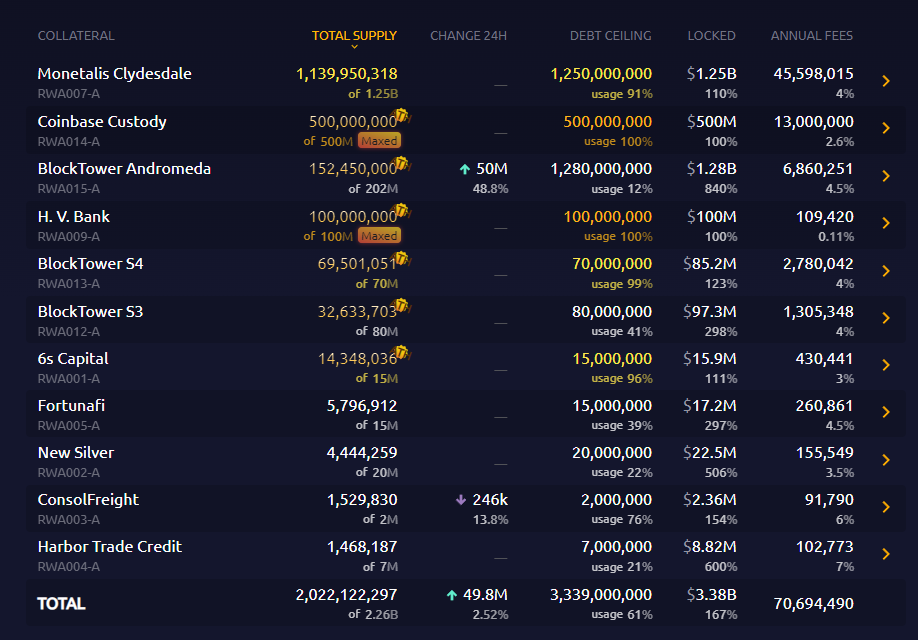

2. 担保資産を無利子のステーブルコインから米国債やステーブルコインの運用商品に切り替えたことで、財務収入の期待値が大幅に向上し、P/E倍率の低下として反映された。makerburnの統計によると、MakerDAOがRWAから得られる予想年間収益は約7100万ドルに達する。

MakerのRWA資産リスト

3. 創設者RuneがLDOなどの他種類のトークンを売却し、数ヶ月にわたり継続的にMKRを購入・買い戻しを行ったことで、市場への信頼感を高めた。

4. 治理によって、プロジェクトの余剰資金プール(System surplus)からMKRを買い戻すための閾値を2.5億ドルから5000万ドルに引き下げた。現在、余剰プールの利用可能資金は7025万ドルであり、約2000万ドル相当の買い戻しが可能。ただし、現在のMakerの買い戻しメカニズムは「買い戻して焼却」から「買い戻してマーケットメーキング」へと変更されており、実際にMKRを買い戻す金額は2000万ドルの半分(1000万ドル)、残りの1000万DaiはUniswap v2上でMKRとの流動性供給に使用され、LPとして財務資産として保有される。

Makerのシステム余剰データ

さらに、昨年、Maker創設者Rune Christensenが提唱した「Endgame計画」以降、その壮大なストーリー性により、MKRの業績と価格が回復したことを受けて、多くの投資家がそのビジョンに共感し支持するようになった。

MakerDAOのEndgameの最終目的は、ガバナンス構造の最適化とサブプロジェクトの支援を通じて、「世界の公正なステーブルコイン」を実現することにある。

また、最近の市場ではRWAに関するナラティブが人気を集めている。実際にこの分野で既にトークンを発行しているプロジェクトは少ないが、話題性は明らかに高まっており、多くの投資機関が注目している。

まとめると、MKRの今回の価格上昇は、内外両面の要因が複合的に作用した結果であり、内因が主導している。RWAナラティブの推進について、筆者はむしろMakerDAOのRWA事業の実践と一定の成果が、暗号資産市場におけるRWAナラティブの発展を牽引したと考えており、逆ではない。因果関係が逆転している。

2. MakerDAOのビジネス本質

では、これらの要因がMakerDAOに長期的にどのような影響を与えるのか? こうした好材料が、本当にMakerを次の段階へと押し上げ、「世界の公正なステーブルコイン」という大規模ビジョンを実現できるのか?

筆者は難しいと考える。それは、まずMakerDAOのビジネス本質に立ち返らなければならない。

MakerDAOのコアビジネスは決して変わっていない。USDT、USDC、BUSDなどのプロジェクトと本質的に同じであり、自社のステーブルコインを普及させることで、発行と運営から「鋳幣税収入」を得ることにある。

いわゆる鋳幣税とは、通貨発行者が通貨発行を通じて得る収益を広く指す。異なるステーブルコインプロジェクトはそれぞれ異なる方法で鋳幣税を得ている。例えば、もう一つの分散型ステーブルコインプロジェクトであるLiquityでは、ユーザーが安定コインLUSDを発行する際に0.5%の手数料が課される。Tetherのユーザーの場合、ドルの入出金時に0.1%または1000ドルの手数料が必要となる。

さらに、Tetherはユーザーから預かったドルを積極的に運用しており、流動性の高い米国債、リポ取引、マネーマーケットファンドなどに投資し、資産側で財務収益を得ている。

Daiの以前の主要収益源の一つは、担保物を預けてDaiを発行する際に支払われる借入利息(安定料)であったが、その後、Tetherと同様の手法を取り入れ、PSMモジュール内のUSDCなどの担保物を、米国債やCoinbaseに預けたUSDCの普通預金型運用商品などの利回り資産に切り替えた。

しかし、ステーブルコインビジネスの核心は、需要サイドの拡大にある。ステーブルコインは高い発行規模を維持しなければ、十分な担保資産を得ることができず、調整可能な資産を使って財務収益を得ることもできない。

さらに、DaiとUSDT、USDCの主な違いはその分散化のポジショニングにある。「DaiはUSDTやUSDCよりも審検査耐性が強く、規制リスクが小さい」ことがDai最大の差別化価値だが、Daiの担保物を中央集権的な力によって差し押さえ可能なRWA資産に大量に入れ替えることは、本質的にDaiとUSDC、USDTとの差異を消している。

もちろん、Daiは現在でも最大の分散型ステーブルコインであり、43億ドルの時価総額はFrax(名目時価総額10億ドル)やLUSD(2.9億ドル)を大きくリードしている。

3. Daiの競争優位性の源泉

近年、資産面でRWAへの接近という前向きな試みはあるものの、全体としてMakerのDai運営は目立った成果を出しておらず、それでもなお分散型ステーブルコインのトップシェアを維持できている理由は二つある:

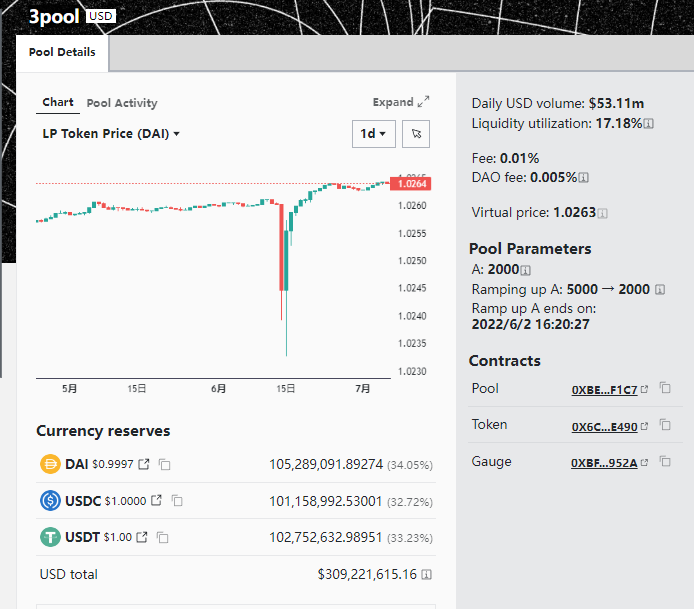

1. 「初の分散型ステーブルコイン」としての正統性とブランド力:これにより、Daiは多くの主要DeFiプロトコルやCEXに早期に統合・採用され、流動性調達やビジネス開拓のコストが大幅に削減された。Curveを例に挙げると、DaiはCurve史上最も古い安定コイン流動性ベースプール(basepool)である3poolの構成通貨の一つとして、デフォルトの基本ステーブルコインとされている。つまり、MakerはDaiのCurve上での流動性に対して一切費用をかける必要がないだけでなく、他の流動性賄賂提供者から間接的な補助も受けている(他のプロジェクトが自身のトークンと3poolの組み合わせで流動性を購入する際)。

Curveの3pool安定コインプール

2. ステーブルコインのネットワーク効果:人々は常にネットワーク規模が最大で、ユーザー数と利用シーンが多く、最もよく知られているステーブルコインを使いたがる。分散型ステーブルコインという細分化カテゴリにおいて、Daiのネットワーク規模は依然として追随者をリードしている。

しかし、Daiの主なライバルはFraxやLUSDたちではない(彼らも厳しい状況にある)。ユーザーとプロジェクトがステーブルコインを選択する際、Daiと比較するのはほぼ常にUSDT/USDCである。それらと比べると、Daiは明らかにネットワーク面で劣勢にある。

4. MakerDAOが直面する真の課題

短期的な好材料が集中しているにもかかわらず、筆者はその将来性に対して悲観的である。Makerのビジネス本質がステーブルコインの発行と運営であること、およびDaiが現在持つ競争優位性を確認した上で、彼らが直面する真の問題に真正面から向き合うべきだ。

課題1:Daiの規模が持続的に縮小し、応用シナリオの拡大は長期停滞

Daiの現在の時価総額は過去のピークから約56%下落しており、まだ下げ止まりの兆しはない。一方、USDTは熊相場の中でも時価総額で新記録を更新している。

Daiの前回の規模拡大はDeFiサマーのマイニングブームによるものだったが、次回の成長ドライバーはどこにあるのか? 目に入る範囲では、Daiの強力な利用シーンは見当たらない。

Daiのユースケースをより広く受け入れられるようにする方法について、Makerは考えや計画を持っていないわけではない。Endgame計画によれば、第一の手段はDaiの裏付け資産に再生可能エネルギー事業(Renewable energy projects)を導入し、Daiを「グリーンマネー(Clean money)」にすることである。Endgameの想定では、これによりDaiは主流社会に受け入れられるブランド要素を持ち、現実世界の行政機関がDaiのクリーンエネルギー事業を差し押さえる際の「政治的コスト」が高くなるという。しかし筆者から見れば、担保物の「グリーン度」を高めればDaiの受容性が上がるというのはあまりにも楽観的すぎる。人々は思想やスローガンでは環境保護を支持しても、実際に行動する際には依然として受容度の高いUSDTやUSDCを選ぶだろう。極めて分散化を重視するWeb3世界でさえ去中心化ステーブルコインの普及がこれほど困難なのだから、現実世界の住民が「環境保護」のためにDaiを使うことを期待できるだろうか?

第二の手段、かつEndgameの重点事項として、Makerが孵化し、コミュニティがDaiを中心に展開するサブプロジェクト(subDAO)を育成する。subDAOは、現在MakerDAO本体に集中しているガバナンスと調整業務を並列的に分担し、集中型ガバナンスからセクター別、プロジェクト別のガバナンスへと移行する。一方で、subDAOは独自の商業プロジェクトを設立し、新たな収益源を探求し、それらのプロジェクトがDaiに新たな需要シナリオを提供することができる。しかし、これはMakerが直面する第二の重要な課題でもある。

課題2:subDAOプロジェクトは、どうやってMKRとDaiに資金を供給しながら創業成功を果たせるのか?

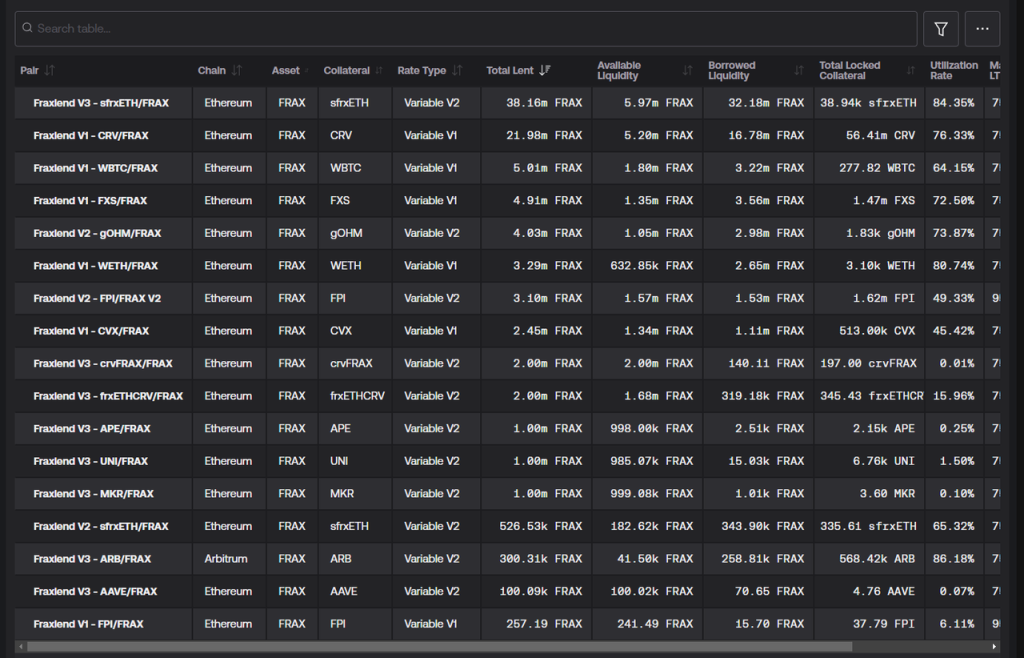

Makerが将来的に孵化する多数のsubDAOは、自社の新規トークンをDaiの流動性マイニング報酬として使用し、Daiの利用を促進する。また、MakerDAOは低金利または無利子でsubDAOの商業プロジェクトにDaiを貸し出し、プロジェクトの初期立ち上げを支援する。低金利の資金支援に加え、subDAOはMakerDAOのブランド信用とコミュニティも継承しており、このような信用の後押しおよびシードユーザの導入はDeFiの立ち上げ期にとって非常に重要である。Daiの採用を促進するために環境プロジェクトを導入することに期待するよりも、subDAO方式は実行可能性が高く、DeFi分野でも既に先例がある。例えば、Fraxは自社のFraxlendを開発し、さまざまな担保物でFraxを借り出すことをサポートし、Fraxに利用シーンを提供している。

Fraxlend 資産貸借リスト

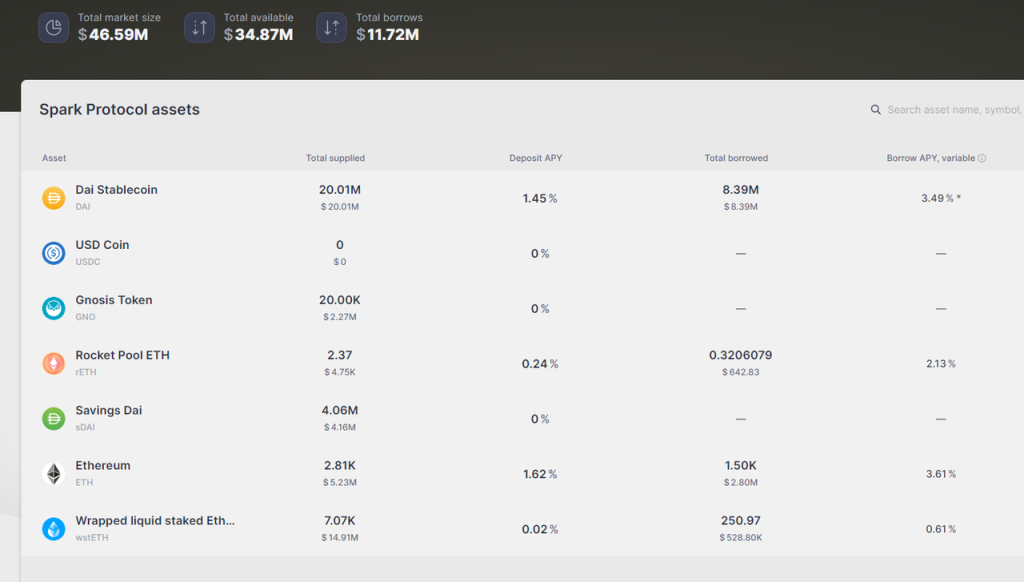

しかし問題は、DeFi分野の「低木の果実」はすでに起業家によってすべて摘まれているという背景のもとで、需要に適したsubDAOプロジェクトを開発することは容易ではないということだ。さらに重要なのは、これらのsubDAOがプロジェクトを発展させる一方で、DaiとMKRに価値を供給する責任も負っている点である。なぜなら、それらはDai、ETHD(Endgame計画で想定されるLSTトークンの再ラッピング版、Daiの担保物として使用)、MKRに対する報酬として追加のプロジェクトトークンを分配しなければならないからだ。このような「貢献タスク」を背負いながら、ユーザーのニーズを満たし競合に勝つ製品を完成させる難易度は想像に難くない。実際にMakerDAOが孵化・上場した融資製品Sparkは、MakerDAOが直接発行した2000万Daiを除けば、現在の実質TVLはわずか2000万ドル程度である。

5. MakerDAOのその他の潜在的リスク

上記の二つの課題に加えて、MakerDAOはその他にも潜在的リスクを抱えている。

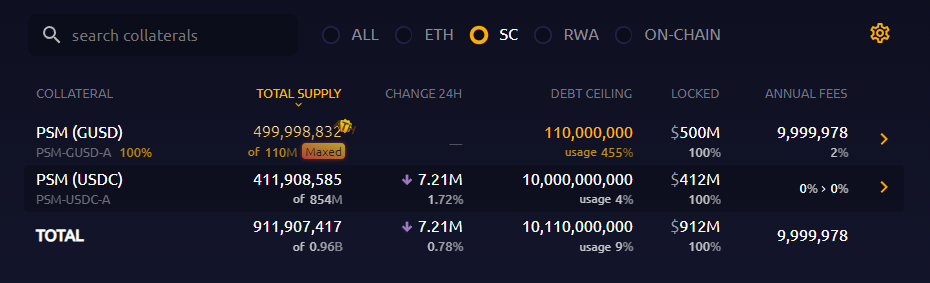

まず第一に、MakerDAOの財務に残っているRWA購入用のステーブルコインはほとんどなく、米国債の追加購入は困難になっている。

makerburnの統計によると、PSM内に保有されているステーブルコインは現在約9.12億ドル(USDC+GUSD)である。そのうち5億ドルのGUSDはGeminiから年利2%の収益補助を受けているが、これは他のRWA利回りに比べてはるかに低い。しかし、複雑な事情(例えば、MakerDAOのPSMが発行量の89%を占めるGUSDを強制清算・売却すれば大きな価格損失が出る)により、短期的にはこの資金に大きな変動は見られない。

したがって、MakerがRWA利回り資産の追加購入に使える流動性現金は、PSM内の4.12億USDCのみである。最悪の場合、Coinbaseで年利2.6%の収益を得ている5億USDCを米国債に交換するしかないため、理論上最大でも約9億ドルの米国債追加購入が可能。しかし、実際にはPSMの償還に対応する必要があるため、米国債購入に使える資金は多くない。そうでなければ、ユーザーがDaiで大量のUSDCを償還しようとした場合、Makerは米国債を売却して対応せざるを得ず、取引コストや債券価格の変動により損失を被る可能性がある。また、もしDaiの時価総額がさらに下落すれば、Makerの投資可能資産規模も必然的に縮小する。

第二に、MakerDAOのコスト管理が今後も維持できるかどうか、筆者は疑問視している。 現在のEndgame計画を見る限り、DAOのガバナンスプロセスと権限を「Maker中心」から各subDAOへ分散しようとしているが、subDAOのガバナンス単位には複雑な役割、組織、仲裁部門が設定されており、協働フローは筆者が把握する中で最も複雑なものであり、まさに「ガバナンス迷宮」と呼ぶにふさわしい。興味のある読者はEndgame V3完全版を読んで頭を悩ませていただきたい。さらに、RWA事業の導入によりDeFiと従来のオフライン金融機関が交錯し、多数の高給の外部委託業務が発生していることに加え、現在深刻なガバナンス集中問題(2022年10月に可決されたEndgame計画の投票では、賛成票の70%がMaker創設者Rune関連の投票グループによるもの)もあり、MakerDAOの利益誘導問題はもはや部屋の中にいる象(見えない elephant in the room)となっている。例えば、現在Maker最大のRWA投資管理金庫はMonetalis Clydesdaleという小さな機関が担当しているが、同社は12.5億ドルのMaker資金を管理し、資金を米国債資産に配分し、他の伝統的金融機関と連携している。同社は年間約190万ドルのサービス料を受領しており、当初Makerが唯一の顧客であったが、Makerの創設者Rune Christensenが同社の主要株主でもある。

Runeはmonetalisの主要投資家

同様の例として、Makerはリスク管理サービスプロバイダーBlock Analiticaに年間約500万ドル(Dai+MKR)という高額のサービス料を支払っているが、さらに奇妙なことに、Block Analiticaはリスク管理サービスの提供者であると同時に、そのサービスの評価者でもある。選手兼審判という二重身分により、Makerのリスク管理サービスは太っ腹な独占ビジネスとなっており、残る問題はBlock AnaliticaとMKRガバナンス権を独占する利益集団が、Maker財務から得られる豊かな利益をどのように分配するかだけだろう。こうした事例と、a16zですら首を振るほどの壮大なEndgame計画が組み合わさると、将来の財務資金の迂回的流出はさらに深刻化する恐れがあり、組織の分散化と権限委譲に伴い、利益団体が財務を空洞化し、利益を分配する手段はより巧妙で隠蔽的になるかもしれない。

出典:coindesk

さらに、Daiの安定料は最近1%台から3%以上に引き上げられ、これによりユーザーがMakerDAOを通じて借入を行う需要がさらに縮小し、Daiの規模維持に不利である。

最後に、Endgameから米国債とRWAの大規模購入、創設者の大胆な二次市場での買い戻し、国庫からの買い戻し資金引き出し条件の大幅緩和の投票発起まで、一連の強力な施策によりMKRの時価総額は短期的に明確な改善を見せたが、同時に多くの潜在的リスクも残した:

1. 国庫の余剰準備金が不足しており、不良債権リスクへの対応能力が低下。

2. RWAへのエクスポージャーを積極的に拡大したことにより、資産が中央集権的機関に差し押さえられるリスクが大幅に増加し、Daiの脆弱性がさらに拡大した。

3. 庞大かつ複雑で継続的に修正されるEndgame計画によりコミュニティが深刻に分裂。5月にRune Christensenが発表したEndgameフェーズ1のロードマップでは、「AIガバナンス」、「新ブランド」のステーブルコインとガバナンストークン(既存のDaiとMKRを維持)の発行、MakerDAO自らがチェーンを構築するといった「奇想天外なアイデア」が登場した。

6. Endgameは終局ではない

5月にRune Christensenが掲載したEndgameロードマップ(The 5 phases of Endgame)のフォーラム記事のコメント欄では、一般的な称賛やガバナーの困惑した質問に加え、2人のユーザーの投稿が特に目立っていた:

「(我々)かつて貴重な金銭と精力を無能な者やゴミを支援するのに浪費してきた。Daiの規模拡大やMKRの価値創造には何の貢献もなかった。すべての資金と研究は、DaiとMKRが自律的に運営される方法を明らかにすることに使うべきだ! 肥大化した人事と複雑なガバナンスを排除することが正道である。」

「なぜ、全体を事前に計画した『終局プラン』が、現在の問題を解決し段階的に改善する方法よりも優れていると考えるのか? この計画はブロックチェーン部分以外の『何をするか』については常に非常に具体的だが、『なぜそれを行うのか』についてはほとんど言及していない。」

誰も彼らに返信しなかった。

ブロックチェーン上で動作するWeb3プロジェクトにとって、透明性と低信頼コストがもたらす効率を活かすべきであり、新たに高い壁を築き、濃霧を発生させて、その背後と霧の中で自分自身の私的利益を追求すべきではない。

EndgameはDeFiが目指すべき終局ではない。それはただのMakerDAOの壁と霧にすぎない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News