注文ブックネイティブチェーンの先駆者Injectiveを解析:高パフォーマンスな注文処理ニーズに対応するカスタムチェーン

TechFlow厳選深潮セレクト

注文ブックネイティブチェーンの先駆者Injectiveを解析:高パフォーマンスな注文処理ニーズに対応するカスタムチェーン

頻繁な一括オークションの実施により、Injectiveは機関投資家から自然に支持される分散型取引プラットフォームとなった。

著者:Yilan、LD Capital

パブリックチェーン注文簿レースの現状

DEX といえば、多くの人がすぐに AMM を思い浮かべるだろう。AMM は非常に有用であり、重要な DeFi 原始メカニズムである。一方で、オンチェーン LOB(注文簿)は、LPエコシステムの欠如や中央集権取引所の規制回避行為などから批判を受けてきた。しかし、専門トレーダーや機関投資家にとって、オンチェーン LOB は DEX 分野において無視できない存在であり、DEX レースの中でも重要な細分化分野となっている。

全体的に見ると、注文簿取引所は以下の4つのタイプに分けられる。第一に、優れた取引速度とスループットを持つが、高度に中央集権化されたCEXがある。これは現在市場で大多数のユーザーが選ぶ形態であり、Binance/OKXなどが該当する。第二はイーサリアムL1上でのオンチェーン注文簿で、Gridex などが例として挙げられ、高いレベルの非中央集権性を実現している。しかし、取引が直接ブロックチェーン上で実行されるため、性能が制限され、ガス代も高くなる。第三はRollupに基づく高性能オフチェーン注文簿であり、オフチェーンでのマッチングによってガスコストを削減し、オンチェーンでの一括決済により安全性を確保するもので、dYdX v3、Vertex、Zigzag などが該当する。ETH L2 Base は最近、「オンチェーン注文簿DEX」をそのエコシステム基金の一部として支援することを表明し、各L2の発展がオンチェーン注文帳に良好な成長環境を提供している。第四は高性能DeFiネイティブチェーン/注文処理の高性能を満たすカスタムチェーンで、Injective や未だメインネットをリリースしていないSei、dYdX V4などが含まれる。

第四タイプのDeFi注文簿ネイティブチェーンには、代表的なプロジェクトとして Injective のほか、テストネット上にある dYdX V4、SEI、Osmosis、Kujira、Crescent などがある。現在、規模のある展開を見せているのは DYdX と Injective である。Ignite コンセンサスフレームワーク(旧 Tendermint、独自のBFT PoSインフラ)とIBC、カスタマイズ可能なSDKの特殊構造のおかげで、ほぼすべての注文簿ネイティブチェーンはCosmosエコシステム上に構築されているが、Injective はCosmos上でオンチェーン注文簿を最初に実装した先駆者である。

本稿では、DeFi注文簿ネイティブチェーンにおける Injective について紹介し、パブリックチェーン注文簿DEXの核心的優位性と競争優位性、およびライバルとの比較を通じて、Injective のファンダメンタルズが優位かどうかという点を中心に考察する。

Injective はDeFi最適化・相互運用性を持つL1ブロックチェーンである。事実、Cosmos統合を発表する前までは、Injective はイーサリアムのL2/サイドチェーンと見なされていたが、Cosmos上でコンセンサス層と主権を得たことで、Injective は「プラグアンドプレイ」機能を持つ金融インフラストラクチャとなった。これには高性能なオンチェーンDEXインフラ、非中央集権ブリッジ、オラクル、CosmWasmによる組み合わせ可能なスマートコントラクトレイヤーが含まれる。エコシステム内の他のプロトコルは Injective のオンチェーン注文簿を利用して流動性の立ち上げやマッチングサービスを開始でき、組み合わせ性の新たなレイヤーを追加できる。

Cosmos Tendermint/Ignite、SDK、IBC技術コンポーネントの構成により、Injective はネットワークの高いファイナリティと低い取引コストを活用して注文簿機能を支え、さらに資本効率と流動性分割を向上させつつ、イーサリアムとの相互運用性を維持している。FBA(頻繁バッチオークション)注文マッチングエンジンと、ブロック末尾で全注文を集約し、同一価格で全成行注文を実行することでフロントランニングを防止するOME(注文マッチングエンジン)方式を採用しており、これにより Injective は伝統金融注文簿や他AMMと比べて「非中央集権性」「高速取引」「高ファイナリティ」「MEV耐性」という強固な競争優位性を持つ。

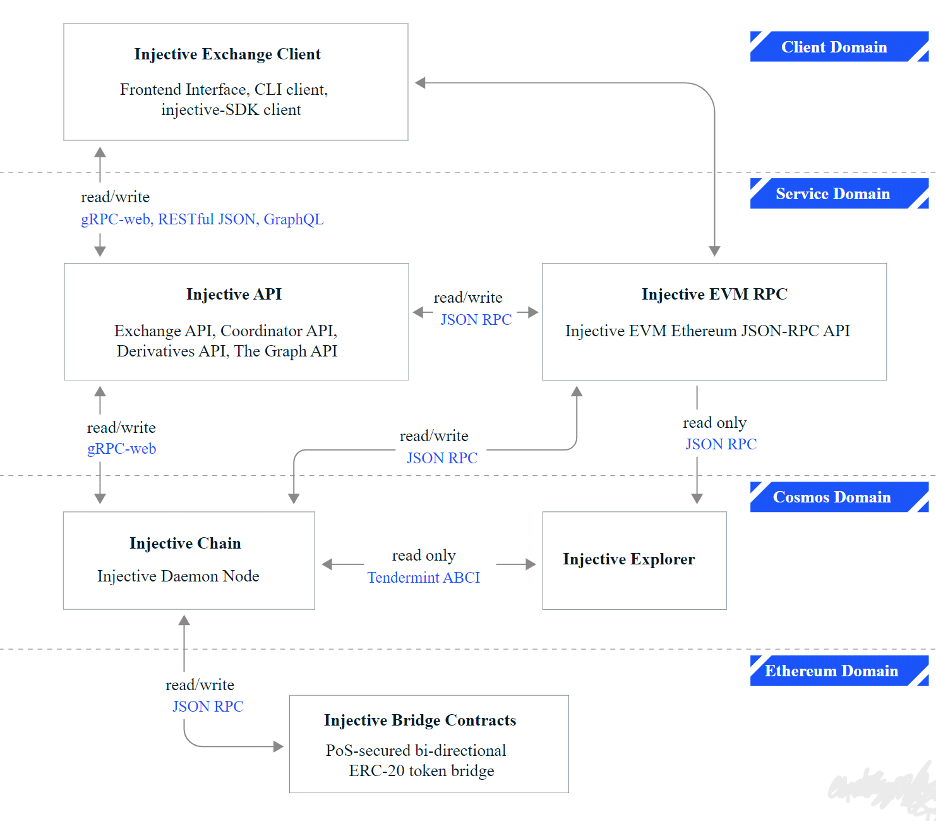

Injective のアーキテクチャ

Injective Chain は Injective の中核構成要素であり、Cosmos Tendermint/Ignite 標準に基づいて構築されており、非中央集権性、安全性、高いパフォーマンスを継承している。

上図は Injective Stack 全体の構成を示している

Service Domain

サービスタイヤは、Helix などの取引所DAppと基盤となるブロックチェーン層をつなぐ橋渡しの役割を果たす。複数のAPI(取引所API、コーディネータAPI、デリバティブAPI、The Graph API)から構成され、Injectiveエコシステム内での各コンポーネント間のシームレスな通信を保証し、ユーザーが取引を行い、さまざまなDeFiサービスにアクセスできるように支援する。これらのAPIにより、Helix は Tendermint/Ignite ベースの Cosmos チェーンおよびイーサリアムブロックチェーンと相互作用できる。モジュール型のAPI設計により柔軟性と拡張性が高まり、DeFi分野の変化するニーズに応じて Injective が成長・進化できる。

Cosmos Layer

Cosmos層は Injective チェーンの基盤であり、Tendermint/Ignite 上に構築され、各種取引やデリバティブ注文タイプの実行を担当する。この層には Injective API と Injective EVMリモートプロシージャコール(RPC)が含まれ、Injective チェーンおよび Injective Explorer への接続を可能にする。EVM(イーサリアム仮想マシン)は、イーサリアムブロックチェーン上でスマートコントラクトを実行する分散型でチューリング完全な仮想マシンである。Injective Explorer は Injective チェーン上のすべての取引を追跡するツールであり、プラットフォーム活動やパフォーマンスに関する貴重なインサイトをユーザーに提供する。Tendermint の即時確定性(instant finality)は、高速な取引実行と決済を可能にするため、Injective チェーンを支える理想的な選択肢である。Cosmos層はまた、Tendermint/Ignite コンセンサスメカニズム、水平スケーラビリティ、カスタムブロックチェーンアプリ構築のための強力なアプリフレームワークといった、一連のセキュリティとパフォーマンスの利点も提供する。

コンセンサスメカニズムの重要性

Injective チェーンのコンセンサスメカニズムとして Tendermint/Ignite を選んだ理由は、ほぼ即時のファイナリティ、高い耐障害性、水平スケーリングへの対応能力にある。取引プラットフォームの文脈では、ほぼ即時の確定性が特に重要であり、これにより取引は迅速かつ効率的に実行され、ロールバックや二重使用のリスクなく、取引量が増えても高いパフォーマンスを維持できる。Tendermint のPoSコンセンサスアルゴリズムは高い耐障害性も提供し、悪意あるノードや故障ノードがあっても Injective チェーンが正しく動作することを保証する。

具体的な実装方法としては、Tendermint/Ignite プロトコルは複数のラウンドを経て、提案メッセージを通じてブロックを検証者ネットワークに伝播する。ブロックが伝播されるには、複数のブロック提案者が投票支持し、対応する検証者の秘密鍵で署名される必要がある。検証者はP2Pギossipプロトコルで通信し、ブロックが有効と見なされるには、検証者の3分の2以上がそのブロックを受け入れる必要がある。これをビザンチンフォールトトレランス(BFT)プルーフ・オブ・ステーク(PoS)コンセンサスと呼ぶ。

Ethereum Domain

ブリッジ層は Injective とイーサリアムネットワーク間のクロスチェーン相互運用性と通信に不可欠である。Injective Bridge スマートコントラクトから構成され、Wormhole、Peggy、IBC、Axelar に依存している。ブリッジ層は Injective チェーン、イーサリアムネットワーク、その他のサポートチェーンと相互作用する。Peggy を通じて、Injective とイーサリアム間で ERC-20 トークンと資産の双方向移転が可能になる。Wormhole、Axelar、IBC によるクロスチェーン相互運用性は非中央集権インフラの根幹であり、異なるネットワークがデータと資産をシームレスに共有できる。Injective Bridge を通じて、イーサリアムネットワークおよびそのDAppエコシステムの力を活用することで、Injective 及び Cosmos エコシステム全体はイーサリアム上の巨大な流動性の一部を継承できる。

プロジェクト背景

Injective はバイナンスが孵化したプロジェクトであり、バイナンスラボの第1期の8プロジェクトの一つで、多数の投資機関から支援を受けている。今回、SECの取り締まりの影響でバイナンスは打撃を受けたが、非中央集権取引所である Injective への影響は限定的である。

Injective Protocol の共同創業者兼CEOである Eric Chen はニューヨーク大学コンピュータ学院卒業。コアチームはOpen Zeppelin、Amazon、ヘッジファンドなど国際的な大企業での勤務経験を持ち、スタンフォード大学などの有名大学出身者もいる。

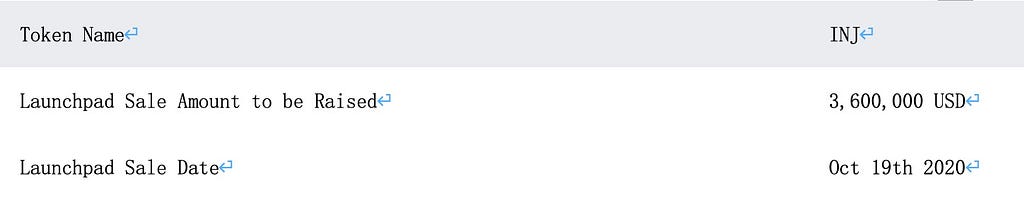

2020年7月29日、Pantera Capital 主導、QCP Soteria、Axia8 Ventures などが参加するシードラウンドで260万ドルを調達。

2021年4月20日、「パーティーラウンド」で1000万ドルを調達。Pantera Capital、Mark Cuban、Hashed などが参加。

2022年8月10日、Jump Crypto、BH Digital などが参加するラウンドで4000万ドルを調達。

今年1月、生態系発展促進のため1.5億ドル規模のエコファンドを設立すると発表。Injective エコシステムには Astroport、Celer Network、Helix など20以上のプロジェクトが存在。4月には Tencent Cloud と提携し、Injective 上の開発者を支援すると発表。

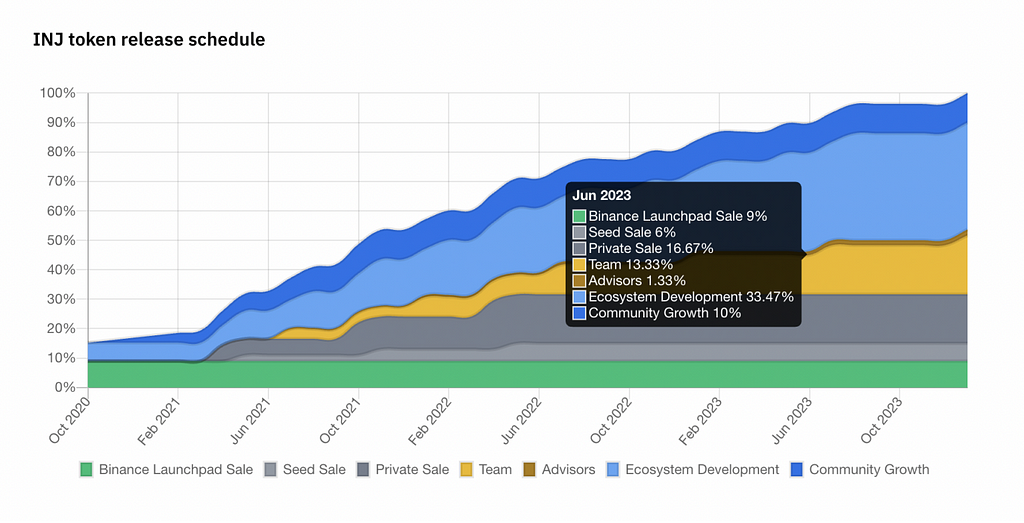

Tokenomics

INJ の総供給量は1億。ブロック報酬は新規トークンの発行により補填されるためインフレ圧力がある。INJ トークンの目標インフレ率は初期7%だが、時間とともに2%まで低下していく。しかし、取引手数料の60%がINJのリバウンド&バーンに使われるため、現在は実質的にディフレ状態にある。既に90%以上がリリースされており、近々(6~8月)に約5%が放出予定。これは主に Team、Advisors、Ecosystem Development、Community Growth からのもので、TeamとAdvisorsの部分は潜在的な売り圧力となる可能性がある。それ以外は Injective 内のAPYとして還元され、こちらも若干の売り圧力はあるが、より高いインセンティブがエコシステムデータの増加につながる。

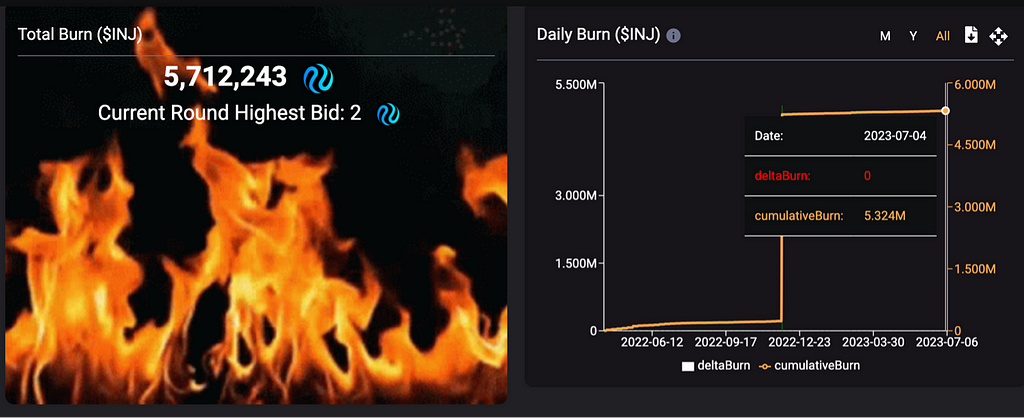

INJ はディフレ通貨である。dAppが発生させる手数料の60%がオンチェーンでのINJリバウンドとバーンに回される(取引手数料の60%が入札者に売却され、入札者はINJで入札。得られたINJは破棄される)。毎週の供給削減によりディフレ効果が生まれ、新規発行による供給増加を一定程度相殺する。正確には、3978万個のステーキングされたINJに対して年間5%のインフレ率(年間200万INJ発行)が適用されており、現在までの累計バーン量は532万INJ(総供給量の5.32%)に達している。

図:INJ Burn

図:INJ ステーキング状況

バリュー獲得

1)プロトコル手数料によるバリュー獲得

取引手数料の40%は取引所DAppに分配後、Injective は残りの60%でリバウンドを行う。プロトコルは毎週オークションを開催し、参加者はINJで当該週の手数料を入札する。勝者には裁定取引機会から得られる一連のトークンと利益が与えられ、プロトコル側は収益を使ってINJを購入・焼却し、INJのディフレ特性を維持する。

2)Tendermintベースのプルーフ・オブ・ステーク(PoS)セキュリティ

INJ トークンを使用して、プルーフ・オブ・ステークメカニズムで Injective ブロックチェーンのセキュリティを担保する。バリデータとデリゲーターがステーキングに参加できる。

3)開発者インセンティブ

Injective 上で稼働するdAppユーザーが生み出す手数料の40%が、新たに Injective 上でアプリを開発する開発者のインセンティブに直接使われる。これにより、開発者コミュニティが継続的に成長する。

4)プロトコルガバナンス

INJ トークンは Injective のすべての構成要素(チェーンアップグレードなど)のガバナンスを担う。

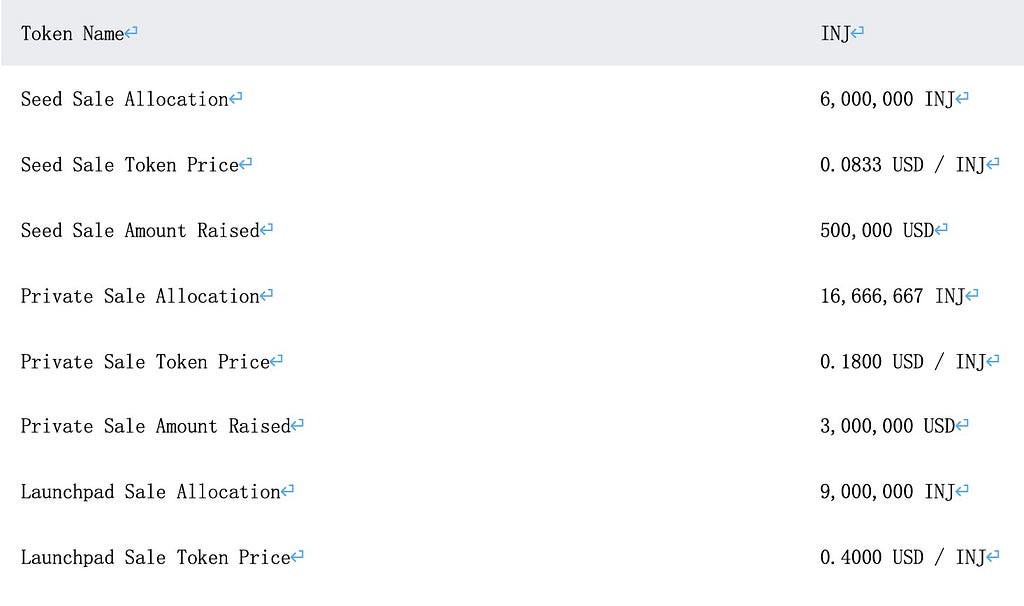

Token allocation

Token sales data

出典: Binance Research

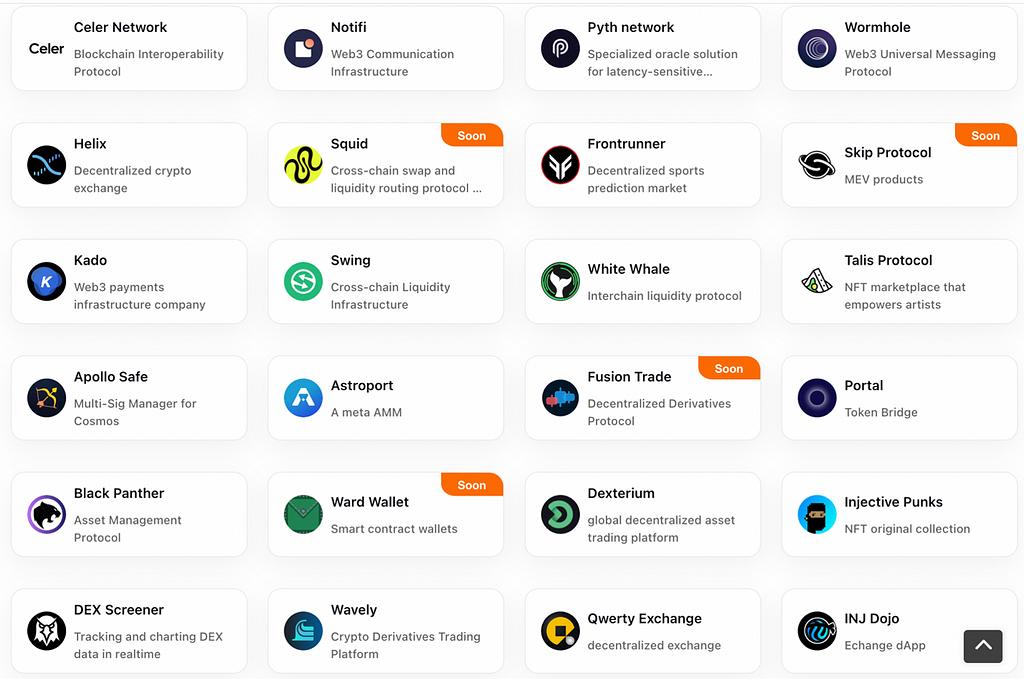

エコシステムプロジェクト

現在、Injective メインネットに24のDappがすでに上線しており、大部分はDeFi関連だが、通信インフラ、情報プロトコル、NFT関連アプリなども構築されている。

Injective 主要Dapp

出典: Injective Official

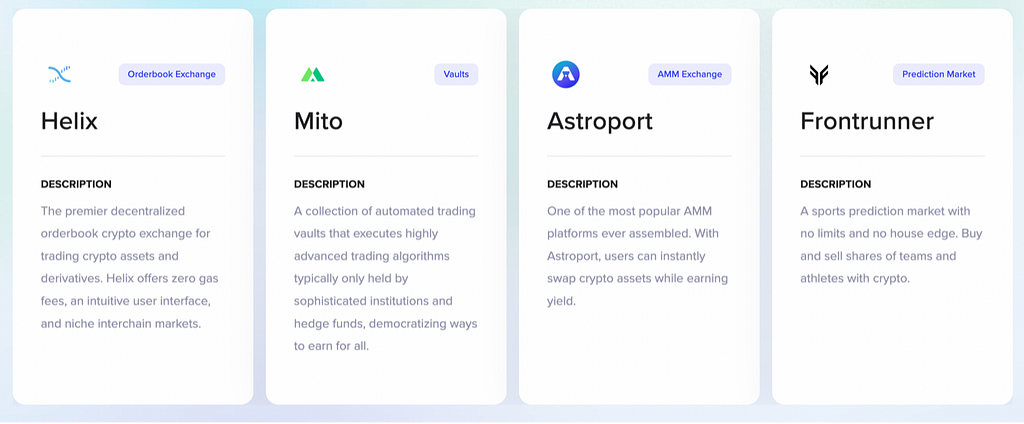

Helix

Helix は Injective 注文簿取引のフロントエンドであり、当初は Injective Pro と呼ばれていた。クロスチェーン現物およびペルペット契約市場を提供し、ユーザーが多様な暗号資産取引を行えることを目指している。Helix はゼログス手数料をサポートしており、ユーザーの取引コストを低減する。

Mito

長年の期待を経て、先月 Injective Labs は正式に Mito(旧称「Project X」)を発表し、クローズドテストネットへのアクセスを開始した。Mito はスマートコントラクト駆動の自動取引Vaultからなるプロトコルで、各Vaultは通常、機関投資家やヘッジファンドのみが利用可能な高度な取引アルゴリズムを実行する。現在はearly access段階にある。Mito は2つの主要コンポーネントを持つ:簡単にリターンを生成できる自動戦略Vault、および複雑なトークンローンチプラットフォーム。この革新的プラットフォームにより、ユーザーは多様な取引戦略を利用し、暗号資産領域の新規トークン探索中にリターンを獲得できる。

Astroport

Astroport はAMMプロトコルで、ユーザーがCurveスタイルのステーブルコインプールやUniswap V2スタイルの定積プールなど複数タイプのプールを利用して暗号資産の交換や流動性提供(LP)ができる。Astroport は Injective の相互運用ネットワークを活用し、Cosmosやイーサリアム、Solana、Aptos、Avalancheなど、Injective の Wormhole 統合を通じて橋渡しされた資産の交換が可能。

Astroport が Injective 上に構築されているため、ユーザーはCosmosやイーサリアム、あるいはInjectiveのWormhole統合によるSolanaなどからの資産を橋渡しして交換できる。ユーザーは Injective Bridge を使って資産を Injective に橋渡しし、Astroport 上で流動性プールを作成することで、LPとしてリターンを得たり、新市場での取引を開始できる。

Astroport は Injective エコシステムに大きな利点をもたらしている。もともとTerra上に構築されていたが、Astroport 開発者は複数の主要L1ネットワークを詳細に分析した結果、V2版のホスティングチェーンとして Injective を選定した。現在、Astroport は正式にメインネットを Injective に移行し、Injective エコシステム内で最大級のAMMの一つとなった。

出典:@astroport_fi

6月末時点で、Astroport のTVL総額は3294万ドル。Neutron、Terra、Injective それぞれのTVLは2199万、642万、452万ドル。

競争状況

SEI はコンセンサスメカニズム、OMEタイプ(FBA)、FDVなどの面で Injective と比較可能なプロトコルであり、OMEメカニズムにおいては細部に差がある。以下で詳しく説明する。

DYDX はイーサリアムからCosmosへ移行し、dYdXチェーン(dYdX V4)をリリース予定。現在V4はテストネット上にあり、dYdX V4のメインネット上陸は Injective の市場シェアに一定の圧迫を与える可能性がある。具体的な影響は両者の取引インセンティブと機関の好み次第だが、トークン放出フェーズを見ると、Injective はすでに90%放出済みであるのに対し、dydx やまだ未上陸の SEI はトークンインセンティブ面でやや優位かもしれない。

評価額面では、SEI は直近の8億ドル評価で3000万ドル調達(Jump Capital、Distributed Global など参画)、Injective は現在8億未満、dYdX は19億ドル。Injective の評価にはまだ上昇余地があるが、取引量といったキーメトリクスでは明らかに他社に劣る(Helixの24時間取引量2200万、dydxは6億)。dydxとの取引量差は顕著であり、これは Injective の取引ペアが主にCosmosエコシステム内資産に集中しているため。

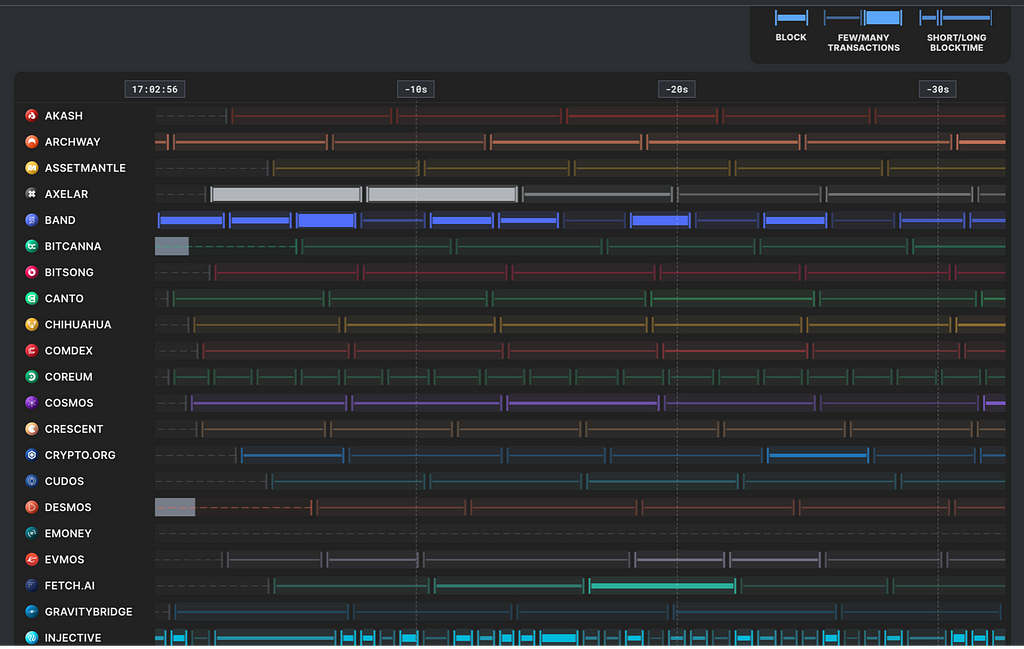

Cosmosネットワーク内の他チェーンと比較すると、現在 Injective が最も速く、平均ブロック時間は約1秒。下図からも Injective のブロック生成速度が他チェーンを大きく上回っていることがわかる。

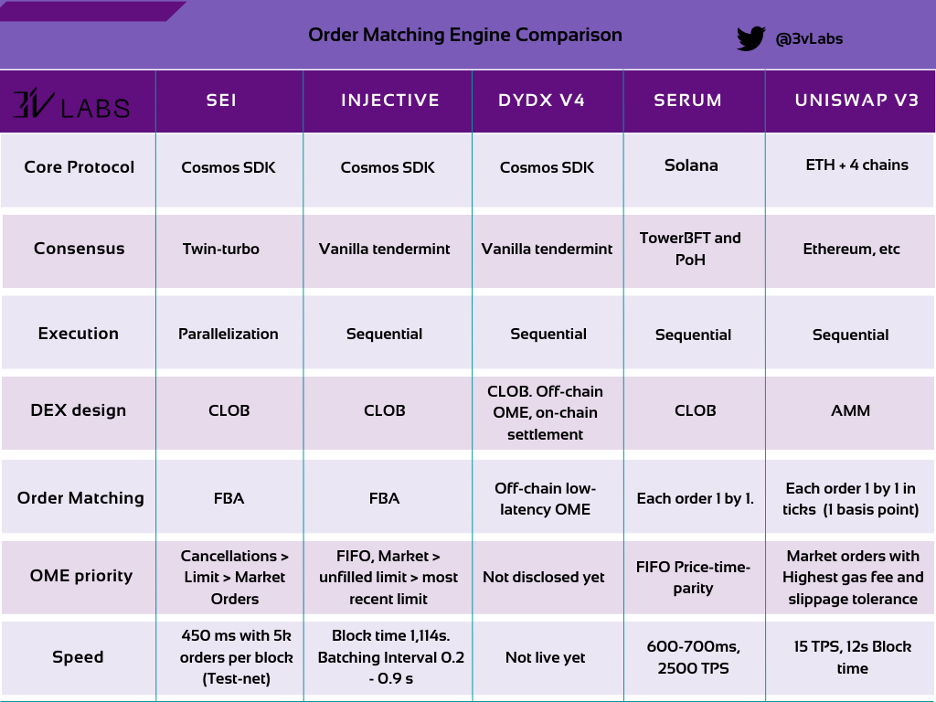

注文マッチングエンジン(OME)比較

出典:3V Labs OME Comparison

上図は @3V Labs による SEI、Injective、dYdX V4、Serum、Uni V3 の注文マッチングメカニズム比較

注文簿はMEVに対する防御が必要であり、大規模な機関向け注文流には需要がある。現在、ほとんどのパブリックチェーン型注文簿DEXは、不良MEVを最小化するために「頻繁バッチオークション(FBA)」を採用している。FBA以外に、Off-Chain 低遅延OMEは dYdX V4 の注文マッチング方式である。

Injective にとって、FBAマッチングメカニズムは重要なアップグレードであり、頻繁バッチオークションモデルを採用している。これにより、高速な取引時間を維持しつつ、より高い流動性で市場価格に接近し、スプレッドを縮小できる。

では、FBAとは何か? FBAを理解するにはまず「連続双方向オークション(CDA)」の概念を知る必要がある。FBAは実際、CDAの資本非効率性の問題を解決する。

CDA 連続双方向オークションの問題点

暗号資産デリバティブや従来の金融市場の中央集権取引所は連続双方向オークション(CDA)モデルを使用している。このモデルでは、注文が取引所に到着すると即座に処理される。これは、注文簿の反対側で即時執行するか、マッチするまで注文簿に留めるかのいずれかで実現される。

CDAによる注文処理はスピードを重視する傾向があり、高ボラティリティ市場は巨額の裁定機会を生む。マーケットメーカー(MMs)の役割は資産価格に追随し、注文簿の両側に注文を出して流動性を提供することである。価格が変動すれば、MMsは注文をキャンセル・再作成しなければならない。

しかし、外部信号による価格更新の間隔では、HFT(高頻度取引者)がMMの注文をキャンセルする前に古くなった注文を執行する機会を得る。これにより、HFTは裁定利益を得られる。この古注文のフロントランニングゲームは利益が大きく持続的であり、HFTはマイクロ波塔やFPGAといった最先端技術に投資し、ナノ秒単位のスピード競争を行い、MMsを決定的に不利な立場に置く。

こうした明らかな問題から、MMsは競合する技術ソリューションへの投資を強いられ、そのコストは間接的に取引者による高い手数料として負担される。また、MMsは市場価格付近に深く流動性を提供するほどリスク回避的になりがちである。これは小口取引者にとって公平な価格での注文執行を妨げ、スプレッド内での高ボラティリティを引き起こし、短期的な市場安定性を損なう。結果として、小口取引者は不本意な価格でポジションを持つことを余儀なくされる。

CDAマッチングエンジンは予測不能なタイミングで高スループット処理を要求するが、それ以外の時間帯は需要が小さい。中央集権機関が構築しても、CDAベースの取引所が100%稼働を維持するのは稀である。ブロックチェーンネットワークではさらに悪化する。そのため、最もモジュール化された中央集権取引所と比べても、非中央集権取引所は同じ課題に対処する柔軟性がずっと低い。

非中央集権取引所のCDA設計では、わずかな変更でも不十分であり、小口取引者に経済的損失をもたらすことが多い。例えば、注文の提出時間ではなく、高いガス代を払った注文を優先する仕組みは、妥当なガス代の注文を無視してしまう。

特定のAMM取引所プロトコルで積極的な取引を行ったユーザーは、自分のスリッページ許容範囲ぎりぎりで、高ガス代を払うボットに利益を奪われる苦しみを経験したことがあるだろう。AMMは機関MMの必要性を排除しようとするが、CDA関連の資本非効率コストはそのまま小口取引者に転嫁される。

FBAの利点とInjectiveのFBA

Injective の頻繁バッチオークション(FBA)は、CDAの資本非効率性問題を明確に解決する手段として広く提唱されている。FBAの利点は、フロントランニングを排除し、市場の公平性と流動性を高めることにある。

Injective の FBA は3つの特徴で定義される:

1)離散時間:「オークション間隔」と呼ばれる離散的時間枠内で注文を受け付ける。各オークション間隔終了時に、以下の優先順位でクロス注文を充填する:

まず成行注文を充填し、次に前回オークション間隔で未完了だった指値注文、最後に最新オークション間隔の指値注文を充填する。買いと売りの数量が異なる場合、少ない方の数量は完全充填され、多い方は按分充填(均等部分充填)される。

2)統一決済価格:指値注文は最高のクロス注文数量を実現する統一価格で決済される。買と売の数量が一致する場合は、中間価格が決済価格となる。

3)クローズドビッディング:オークション間隔終了・バッチオークション実行まで、注文は注文簿に公開されない。これにより、フロントランニングや逆スプレッドの発生を防ぐ。

FBAでは、長いオークション間隔がMMに過時注文をHFTが執行する前にキャンセルする時間を与える。これにより、MMはフロントランニングリスクから解放され、先端技術への資本投資を不要とする。

MMは市場価格付近に深い流動性と狭いスプレッドを提供するインセンティブを得る。これは小口取引者が公平価格近くで注文を埋められるだけでなく、価格急落に関連するボラティリティも減少させる。

FBAは、注文を一定のオークション間隔に集約し、状態変更や注文簿更新を行う。ブロックチェーンはトランザクションをバッチ処理し、連続するブロックに書き込む。FBAにとって最適なバッチ間隔は議論の余地があるが、学術報告では0.2~0.9秒とされており、これは Injective のオークション間隔と一致する。バッチオークションは各ブロック終了時に実行される。

SEI は Cosmos 上で FBA を注文マッチングに使うプロトコルだが、Injective の FBA とは細部で違いがある。例:

1)SEI はブロックの並列処理を実施し、順次処理しない。異なる市場に関わる複数取引を同時に処理でき、パフォーマンスが向上。最近の負荷テストでは、順次処理に比べブロック時間が75~90%削減され、並列処理の遅延は40~120ミリ秒、順次処理は200~1370ミリ秒。

2)SEI の価格オラクルはオンチェーン外の価格データをブロックチェーンにストリーミングし、チェーン内に組み込まれている。すべての検証者がブロック提出時に価格(為替)を提示する必要がある。全検証者が共通価格で合意したときのみブロックが生成される。検証者が投票ウィンドウを逃したり、中央値から大きく逸脱した価格を提示した場合はペナルティを受ける。

3)取引注文バンドル:MMは1つの取引で複数市場に関わる注文のキャンセルと作成ができる(BTC永続契約のすべての注文を特定市場のスマートコントラクト呼び出しに統合)。

Injective は Tendermint/Ignite の BFTベースPoSコンセンサス上に構築され、即時ファイナリティを持つ。これは各間隔終了時のFBA実行と非常に相性が良い。FBAはオークション間隔内で時間優先がないため、同じ基盤で動作するブロックチェーンと完璧に一致する。Tendermint/Ignite はBFT(ビザンチンフォールトトレランス)コンセンサスアルゴリズムに基づくコンセンサスエンジンであり、事前に選ばれた検証者グループが合意に達し、ラウンド投票でトランザクション順序を確定する。Tendermint/Ignite の設計目的は高度なセキュリティと確定性であり、強い一貫性とファイナリティを求めるアプリケーションに最適であり、これは Injective の基盤構造と完全に一致している。

連続双方向オークション(CDA)の代わりに頻繁バッチオークション(FBA)を採用することで、Injective は技術的に強力で中央集権取引所と競合できる市場設計を実現した。Injective は取引者利益を損なうフロントランニングを排除し、MMがより深い流動性と狭いスプレッドを提供できるように支援する。FBAの実装により、Injective は機関レベルの中央集権取引所と取引量を競える準備が整った。

まとめ

Injective は最速の取引速度、即時ファイナリティ、ほぼゼロのガス手数料、MEV耐性といった利点を持つ。これらは以下に由来する:

1)Tendermint BFTコンセンサスメカニズムによる高速ブロック確認(ただし相対的に中央集権度も高くなる)と即時ファイナリティ;

2)取引所が自身のノードに署名メッセージをブロードキャストするため、取引者本人ではなく取引所DAppがすべてのチェーン関連費用を負担。つまり取引者はガス手数料を一切支払わない;

3)注文決済メカニズムとして頻繁バッチオークション(FBA)を採用。メモリプールに送信された注文は各ブロック終了時に実行(約1秒ブロック時間)され、オークション完了前は注文簿に公開されないため、MEVボットによるフロントランニングを効果的に防止。

Injective のオンチェーン注文簿は、AMMと比較して一般ユーザー、特に機関の戦略的注文に優れている(現在のAMMでは損切り注文が実現できないが、Univ4ではある程度可能になるかもしれない)。一方、AMMは巨大なTVLを持ち、LPが市場の有機的構成要素となっている。一方、LOBは天然的にチェーン上での資産ステーキング工程が不要であり、MMを惹きつけるには外部補助金が必要で、AMMのようなLPエコシステムを形成しにくく、そこから派生するバリューチェーンを捕獲できない。もちろん、AMM型プロダクトも Injective 上に構築可能だが、現時点での Injective の主要取引量は依然として注文簿フロントエンド Helix 上で発生している。

RollupがLOB DEXのパフォーマンスを大幅に向上させる前までは、Cosmos上にネイティブチェーンを構築することが高性能LOBの最良の解決策であり続ける。dYdX v4のメインネット上陸は Injective の市場シェアに一定の圧迫を与える可能性があるが、それは両者の取引インセンティブと機関の好みに依存する。Rollup上のLOB DEXも競合となるが、dAppはパブリックチェーンではなく主権も持たないため、評価体系は注文簿ネイティブチェーンとは全く異なる。LOB DEX と AMM はどちらも非中央集権的手法を採用しており、現段階では終局の形態を定義する必要はない。市場には常に多様なソリューションが必要である。

Injective は LOB をコア取引モデルとして「MEV保護」の特性を持つ。Tendermint 上に構築され、高度な非中央集権性、高性能、信頼性の高い環境を提供し、クロスチェーンデリバティブ、外国為替(FX)、合成資産、先物取引に利用可能。機関向け注文流とマーケットメーカーに安全かつ効率的なプラットフォームを提供し、HFTによる市場操作や搾取リスクを排除する。頻繁バッチオークションの実装により、Injective は機関レベルの中央集権取引所と取引量を競える準備が整い、自然と機関に支持される非中央集権取引プラットフォームとなった。しかしこれは同時に、Injective の価格が機関資金の支援と密接に関連していることも意味する。次のサイクルでは、高性能チェーン上の取引エンジン、ワンクリックチェーン立ち上げなどの工学的実現が、DEX分野における専門的マーケットメーカーの流動性構築をさらに促進し、AMMと共に価格決定権をCEXから徐々にDEXへと移行させていくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News