イーサリアム2023年第2四半期データ調査:粗利益は7億ドル、ETHの焼却速度は0.3%から0.8%に加速

TechFlow厳選深潮セレクト

イーサリアム2023年第2四半期データ調査:粗利益は7億ドル、ETHの焼却速度は0.3%から0.8%に加速

Shapellaアップグレードが無事に実施され、ETHの売却圧力も生じなかったことから、イーサリアムエコシステム(L2を含む)の指標が全面的に成長している。

執筆:SAM ANDREW

翻訳:TechFlow

もしイーサリアムを企業視点で見た場合、これはどのような企業だろうか?

2023年第2四半期の日次アクティブユーザー数は34万人、売上総利益は7億ドル(45.3万ETH)、営業利益率は84%、純収益は4.2億ドル(22.7万ETH)で、前四半期比187%増加した。

強力なネットワーク効果により、ETHの焼却速度は0.3%から0.8%へと加速している。Shapellaアップグレードが成功裏に実施され、ETHの売却圧力は生じなかった。イーサリアムエコシステム(L2を含む)の指標は全面的に成長している。

本稿はイーサリアムの非公式な2023年第2四半期データレポートであり、以下の内容を主に分析・解説し、データ面からイーサリアムの運営状況と財務状況を包括的に理解できるようにするものである。

-

イーサリアムの運用指標;

-

イーサリアムエコシステム(L2指標を統合);

-

イーサリアムの損益計算書;

-

主要な影響。

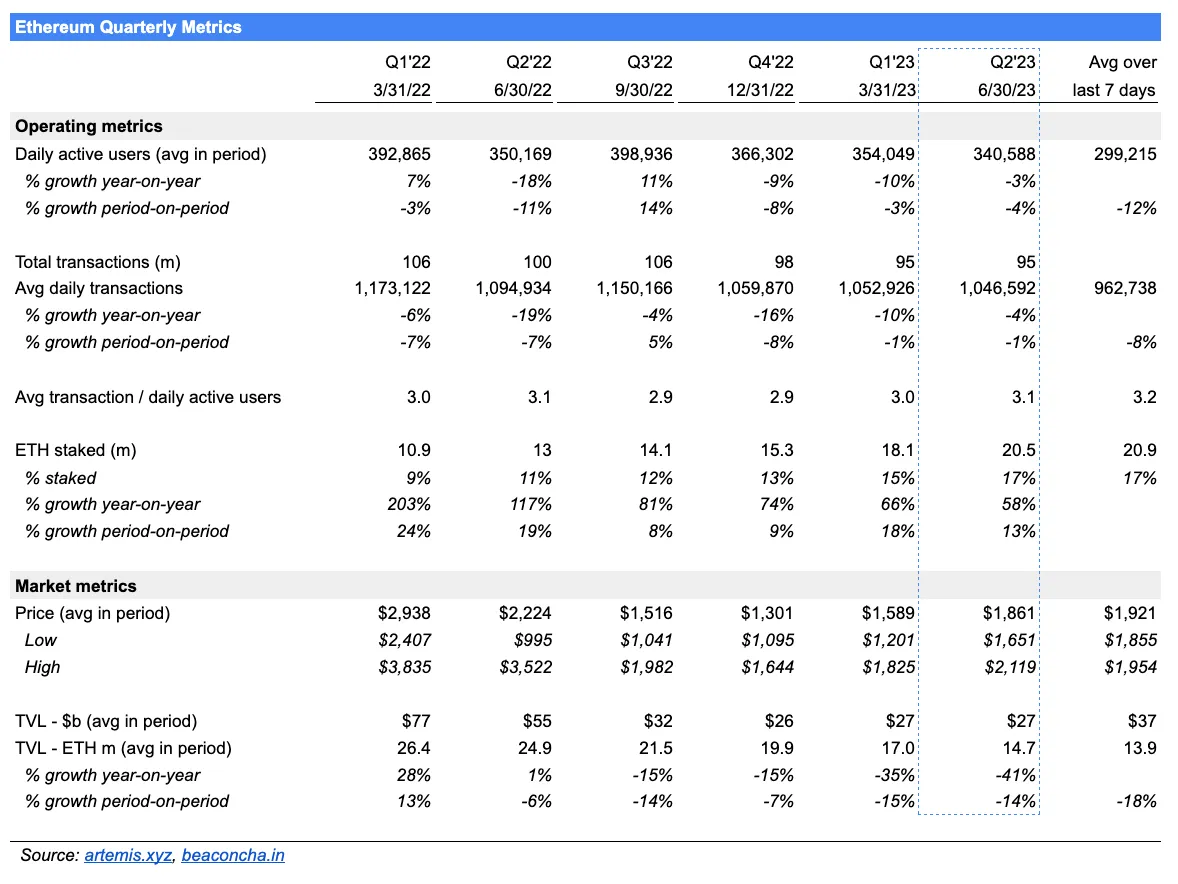

2023年第2四半期 運用指標

日次アクティブユーザー:Q2の日次アクティブユーザー数は340,588人で、前年比3%減少。2023年第1四半期および2022年第4四半期の約10%減少からは改善している。7月の数日間では、平均日次アクティブユーザー数は2023年第2四半期比で12%減少している。日次アクティブユーザー数の減少は、毎日イーサリアムを使用する人の数が減っていることを意味する。

平均日次取引回数:平均日次取引回数は1,046,592回で、前年比4%減少。過去2四半期と比べて減少ペースは緩やかになっており、ほぼ-1%で安定している。平均日次取引回数の減少は、日次アクティブユーザーの減少によるものである。平均日次取引回数は7月第1週も下降傾向にある。

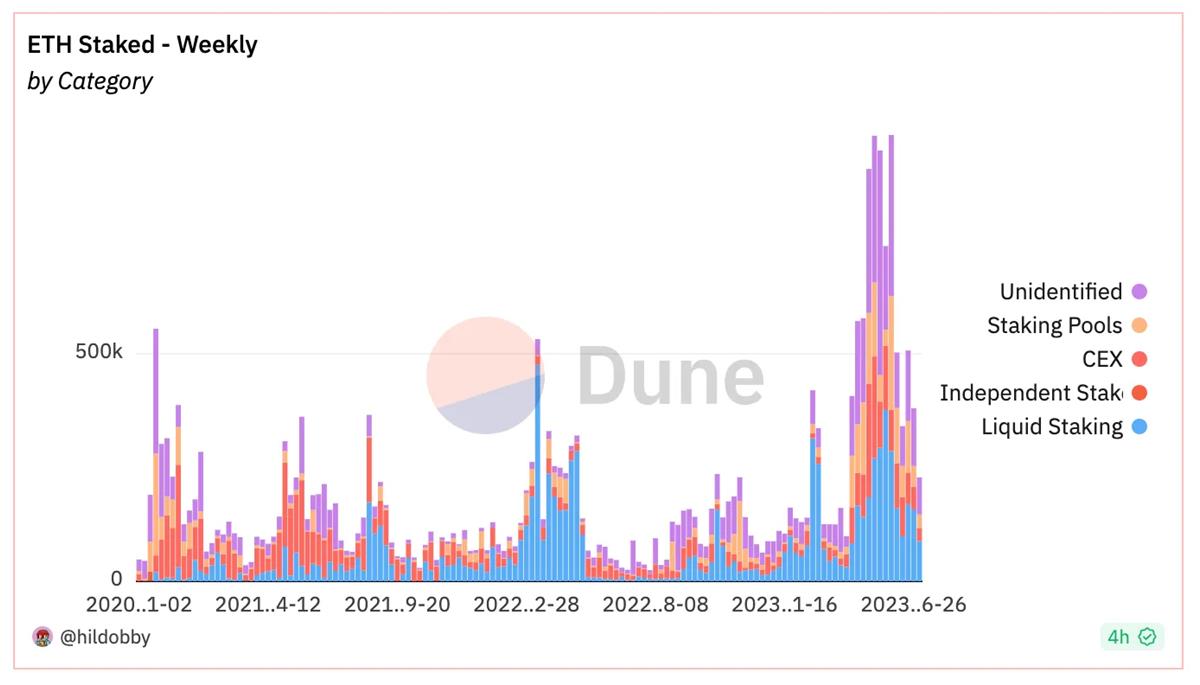

ステーキングされたETH:供給量全体に対するステーキング済みETHの割合は17%。ステーキングされたETH数量は前年比58%増、前四半期比13%増となった。

Shapellaアップグレードは2023年4月12日に成功裏に実行された。一部の懸念とは異なり、Shapella後もETHの売却は発生しなかった。

ステーキングされたETH数量は引き続き増加しているが、その増加ペースは鈍化している。Shapella前後において、毎週追加されるETH数量は減少している(下図参照)。4月には約180万ETHがステーキングされ、5月には400万ETH、6月には220万ETHがステーキングされた。

価格:Q2の平均価格は1,861ドル。ETHは年初来で55%上昇、四半期ベースでも4%上昇している。四半期内の価格変動は大きかった。ETHは四半期中に高値から安値まで22%下落した後、反発した。

ロックされた総価値(TVL):ETHのTVLは前年比41%減少しており、悪化傾向が続いている。2023年第1四半期と同様、14%の減少となっている。

イーサリアムエコシステム

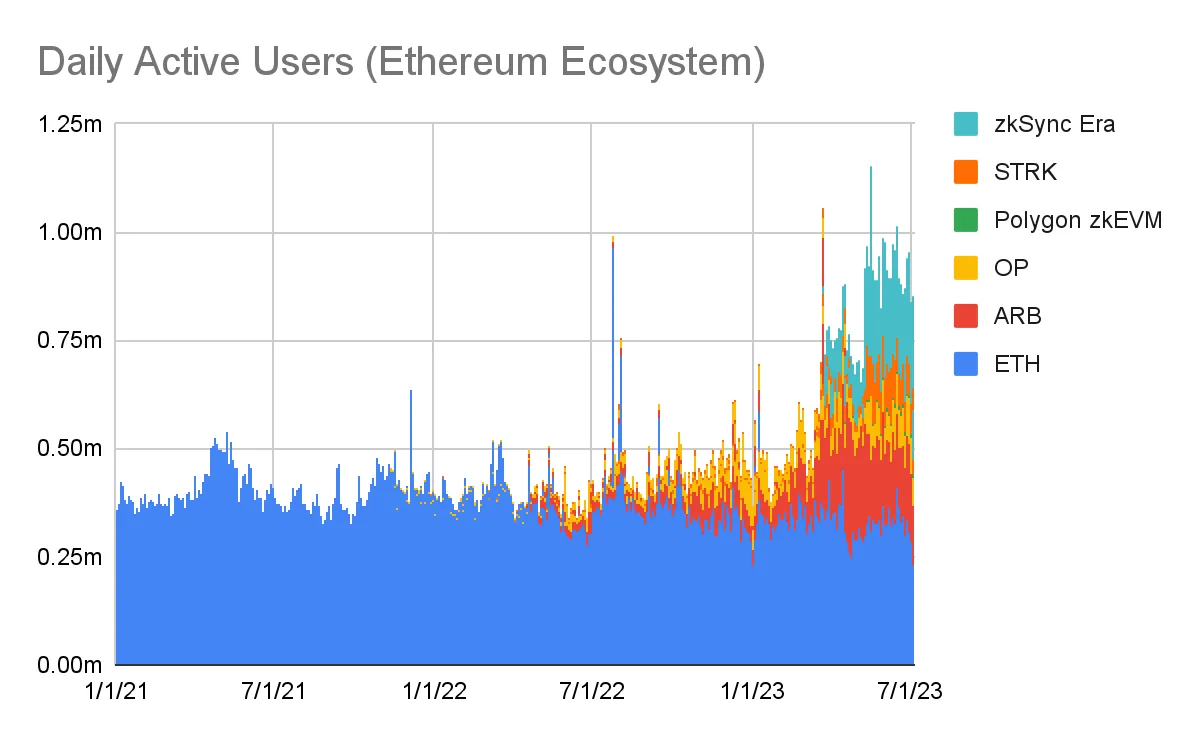

イーサリアムの健全性は、ますますイーサリアムエコシステム全体の状態によって評価されるようになっている。このエコシステムには、第2層(L2)スケーリングソリューションも含まれる。Arbitrum、Optimism、Polygon zkEVM、StarkNet、zkSync Eraなどが、イーサリアムL2の健全性を判断するための指標として使用されている。活動はすでにL2に移行しており、そこではより安価で迅速なトランザクション決済が可能となっている。イーサリアムの基礎レイヤーとL2の両方の活動を統合して評価すると、全く異なる姿が見えてくる。イーサリアムエコシステムにおける日次アクティブユーザー(DAU)および平均日次取引回数は成長している。

2021年以降、イーサリアム単体の日次アクティブユーザー(DAU)の成長は停滞していた。しかし過去1年間で、イーサリアムエコシステム全体のDAUは40万人から約80万人に増加している(上図参照)。ただし、エコシステム内でのDAUの増加が、新たな利用者が増えたことを意味するわけではない。むしろ、イーサリアムのDAUの一部が同時にL2のDAUにもなっている可能性が高い。

Polygon PoSのデータはイーサリアムエコシステムに含まれていない。Polygon PoSはイーサリアムのサイドチェーンである。Polygon PoSのユーザーは将来的にPolygon zkEVMチェーンへ移行する可能性がある。Polygonの注力分野はzkEVMチェーンにある。この移行はイーサリアムエコシステムにとって好影響を与える可能性がある。Polygon PoSには36万人のDAUが存在し、これはイーサリアム単体の30万人のDAUを上回っている。しかし、移行後にイーサリアムのDAUが単純に倍増するわけではない。多くのPolygon PoSのDAUは、既にイーサリアムのDAUでもあると考えられる。

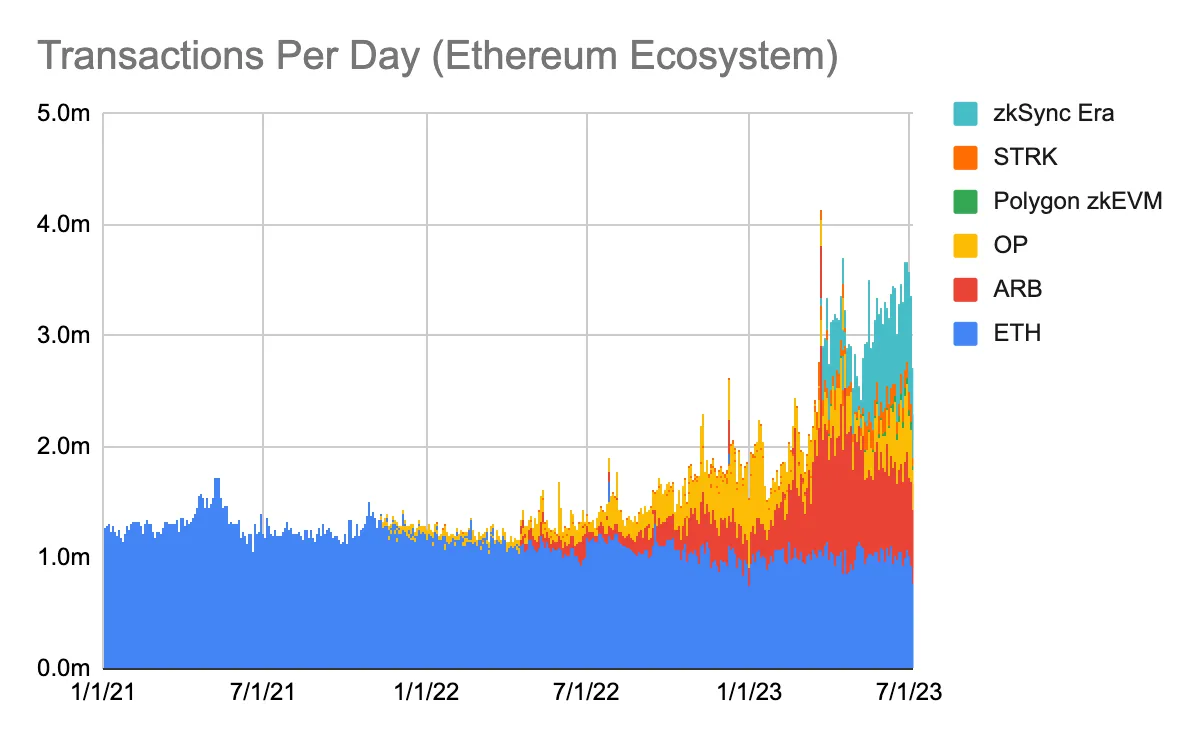

L2の登場により、イーサリアムエコシステム内のDAUが行う取引数は増加している。2020年下半期以降、イーサリアム単体の日次取引回数は約100万回で推移している。イーサリアムの取引処理能力は、毎日約100万回に制限されている。一方、L2各チェーンが合わせて毎日200万回の取引を追加している。結果として、イーサリアムエコシステム全体の取引回数は過去1年間でほぼ4倍に拡大した(下図参照)。イーサリアム上で1回の取引を行う間に、L2では2回の取引が行われている。

PolygonのPoSチェーンは、平均して1日あたり240万回の取引を処理している。これらの取引がPolygon zkEVMチェーンまたは他のイーサリアムL2に移行すれば、イーサリアムエコシステム全体の日次取引回数はほぼ倍増する。

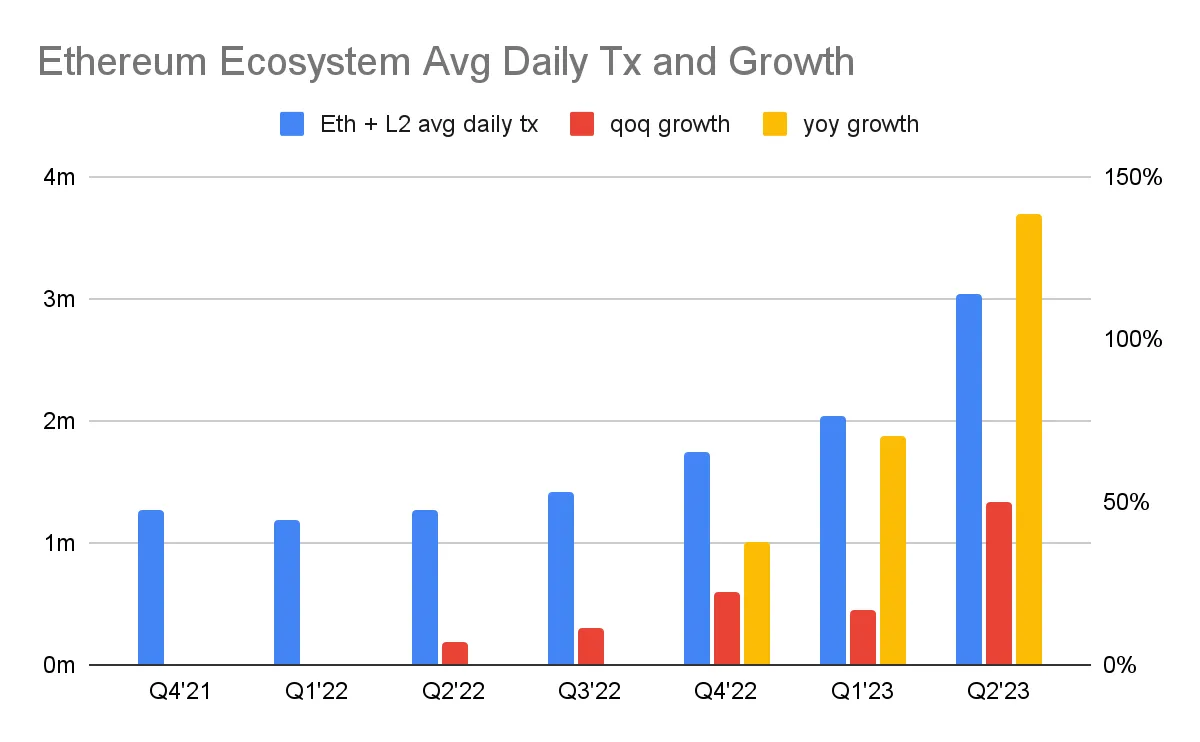

2023年第2四半期におけるイーサリアムエコシステム全体の平均日次取引回数は300万回に達し、第1四半期の200万回を上回った。エコシステム全体の平均日次取引回数の前四半期比成長率は、第1四半期の17%から第2四半期には50%へと加速した。2023年第2四半期、イーサリアムエコシステムの平均日次取引回数は前年比139%増加した(下図参照)。

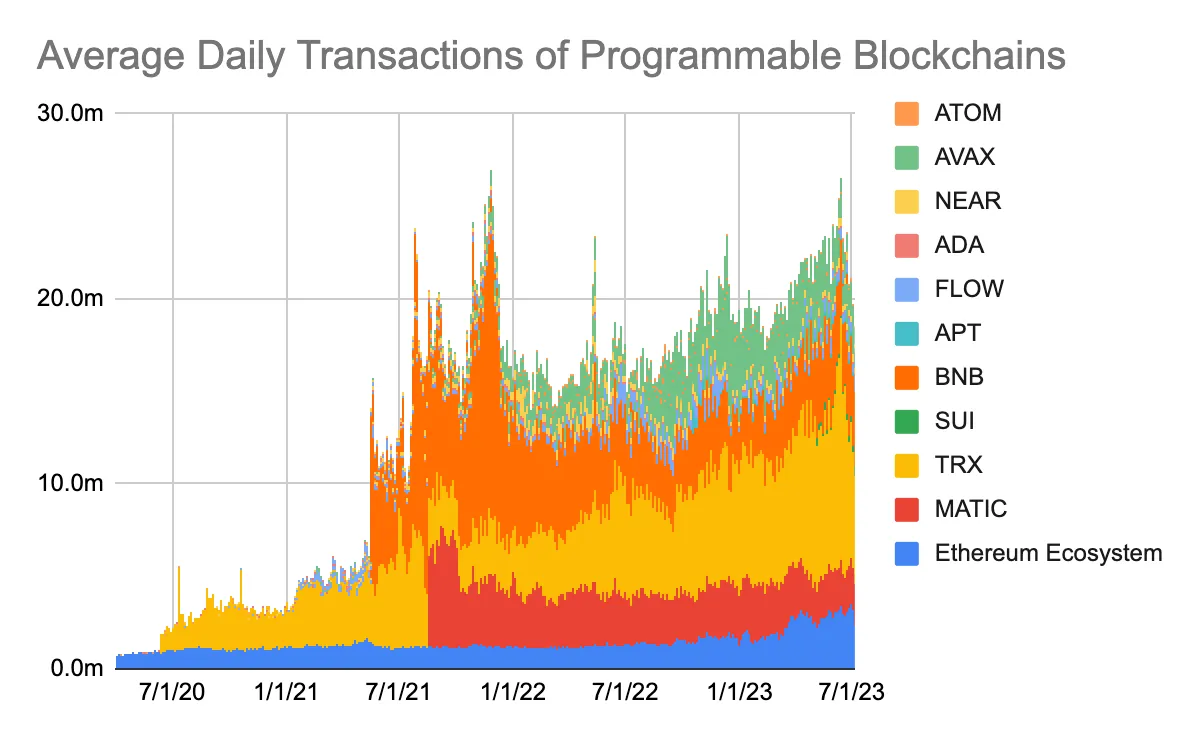

イーサリアムエコシステム全体で発生する平均日次取引回数は300万回であり、Solanaを除くプログラマブルブロックチェーンの日次取引総数の16%を占めている(下図参照)。Solanaの取引データは他のチェーンと直接比較できない。Solanaは1日あたり2000万回の取引を実行しており、最も高性能なブロックチェーンの一つと言える。しかし、その非常に高いトランザクションスループットと低手数料ゆえに、そのうちかなりの部分がスパム取引である。

Polygon PoSを考慮に入れれば、イーサリアムエコシステムの取引総数に占めるシェアは倍増し、約30%となる。BNBチェーンとTronを除けば、イーサリアムエコシステムは日次取引量で60%の市場シェアを持つことになる。ただし、BNBチェーンとTronはこのグループの他のブロックチェーンと大きく異なり、より中央集権的である。

イーサリアム 損益計算書

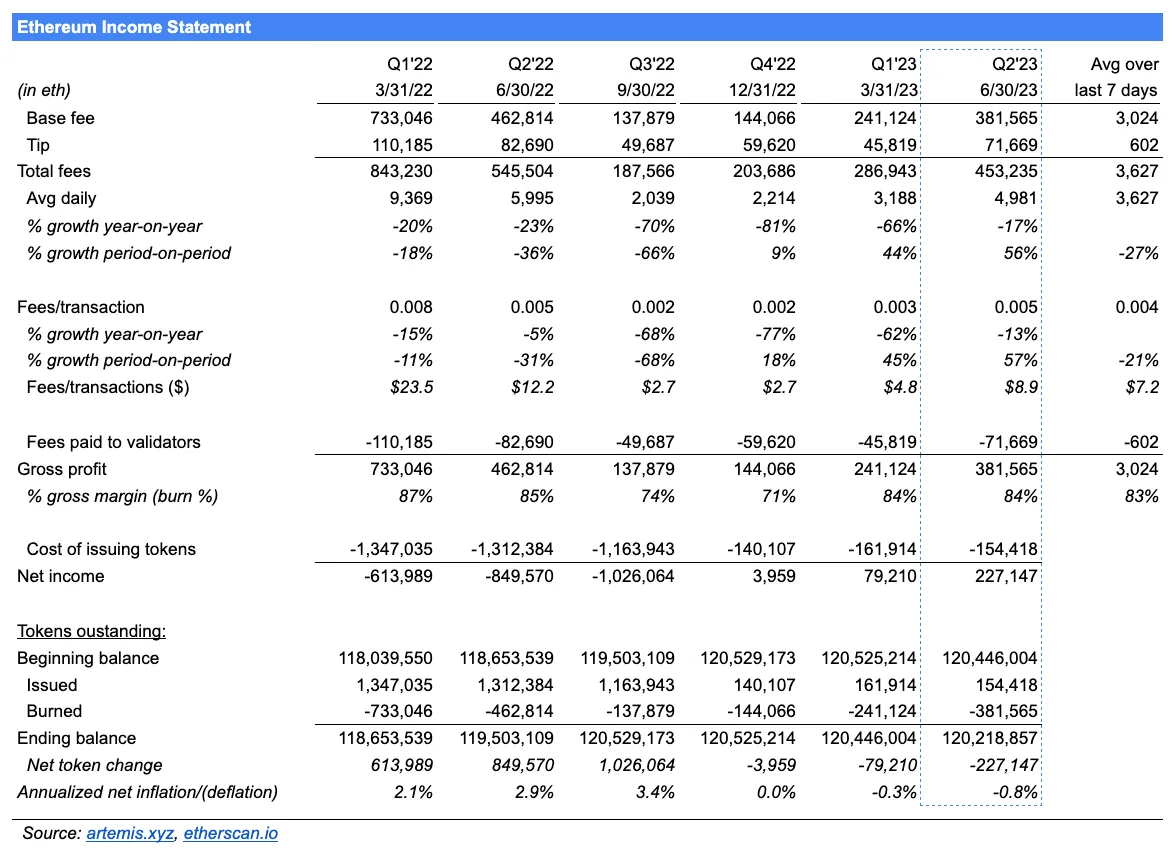

総手数料:Q2の総手数料は453,235ETH(8億4347万335ドル)で、前年比17%減少。内訳は取引手数料が13%減少、取引量が4%減少。一方、前四半期比では56%増加した。この増加は、1取引あたりの手数料が57%上昇したことに起因する(取引量は1%減少)。総手数料とは、ユーザーがイーサリアム上ですべての取引を処理するために支払った総コストを意味する。伝統的な金融用語では、これは「企業」が得た総収入に相当する。

粗利益:粗利益は381,565ETH(7億1009万2465ドル)で、四半期の粗利益率は84%。つまり、総手数料の84%が焼却されたということである。粗利益はしばしば「ネットワーク収入」と呼ばれる。これはトークン保有者に還元される手数料の一部を表す。粗利益は総手数料と同様に前年比で成長している。

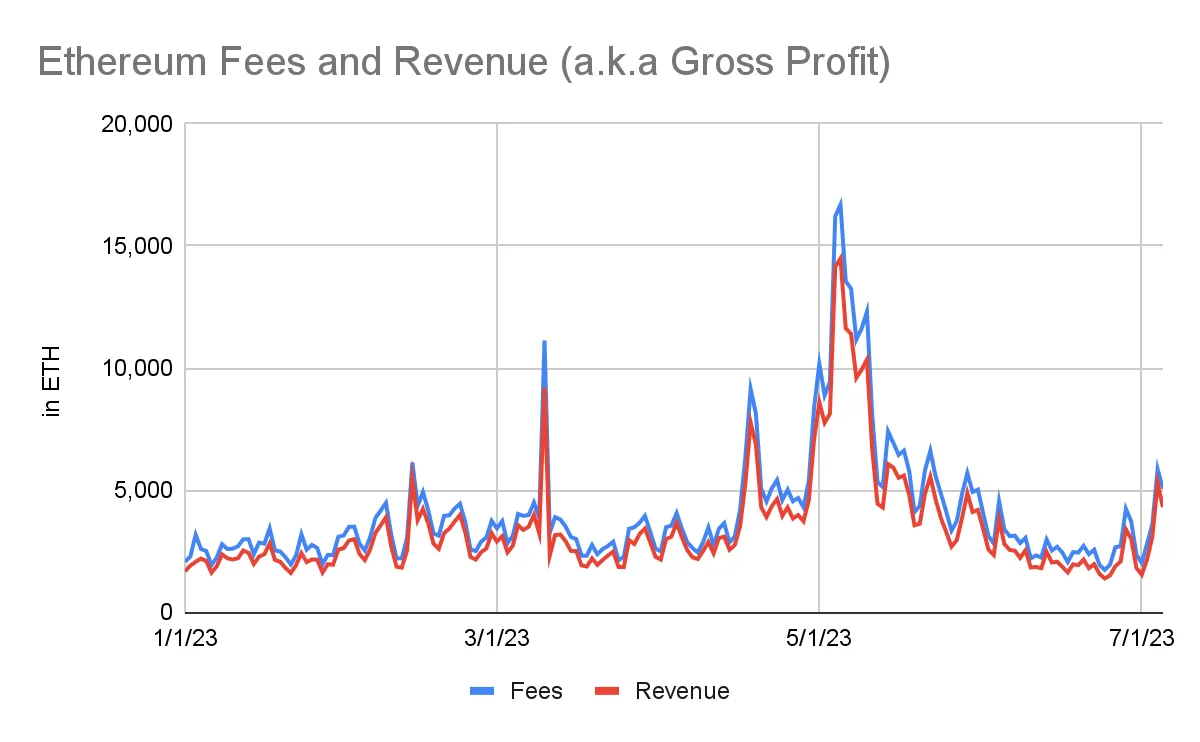

日次手数料および粗利益(すなわち収入)は、5月に3倍に急増した(下図参照)。この急増はPepe関連のミームコインバブルによって引き起こされた。その後、手数料および粗利益(=収入)は通常水準に戻った。今後、もう一つのワンタイム的な手数料要因がない限り、2023年第3四半期の手数料は前四半期比で低下する見込みである。2023年第2四半期の平均日次手数料と比較して、7月第1週の平均日次手数料は27%低下している。

純収益:Q2の純収益は227,147ETH(4億2272万567ドル)で、前四半期比ほぼ3倍増加。純収益の増加は、総手数料が前四半期比56%増加したことに起因する。純収益の大幅な前四半期比成長は、イーサリアムのオペレーショナルレバレッジ(運営レバレッジ)を示している。イーサリアムのコストは総手数料の増加に伴って伸びない。総手数料は56%増加した一方、イーサリアムの固定費(バリデータへのトークン発行コスト)は前四半期比5%減少した。その結果、純収益は前四半期比187%増加した。

プルーフ・オブ・ステーク(PoS)導入以来、イーサリアムは四半期ごとに黒字を計上している。利益の著しい改善は、新規発行されるトークンのコストが90%低下したことによる。

未発行トークン:2023年第2四半期、イーサリアムが焼却したトークン数は発行数を上回った。未発行トークン数は1億2045万から1億2022万へと減少した。正味発行トークン数(年率換算の正味発行数を期首残高で割った値)は一桁台の低い水準から-0.8%に低下した。イーサリアムは2022年に未発行トークン数を約3%増やしていた。現在は流通トークン数を約1%削減している。

イーサリアムの損益計算書の読み方

総手数料とは、ユーザーが取引をイーサリアムブロックチェーンに投稿するために支払う費用のことである。総手数料にはベースフィーとチップが含まれる。チップは転嫁費用であり、バリデータに支払われる。なお、チップ項目とバリデータへの支払い項目は同じ数値である。これは変動費であり、利用量に比例して増加する。ユーザーは取引の優先処理を得るためにチップを支払う。

ベースフィーは、ユーザーが取引処理のために支払う費用である。ベースフィーの数値と粗利益の数値は同じであることに注意。粗利益とは、イーサリアムブロックチェーンが処理した取引に対してどれだけの収益を得たかを示す(ETH建て)。これは「ネットワーク収入」と呼ばれることもある。粗利益率とは、総イーサリアム手数料のうちどれだけが焼却されたかを示す。焼却されたトークンは流通から除去される。これは株式の自己株買いに似ている。

トークン発行コストとは、ネットワークの安全性維持のためにバリデータに支払われる報酬である。これは固定費であり、利用量に比例して増加しない。

純収益は、ベースフィー(すなわち粗利益)から新規発行トークンを差し引いた額である。2023年第2四半期、イーサリアムの純収益は227,147 ETHであり、ベースフィーで徴収した額が新規発行トークンを227,147個分上回ったことを意味する。したがって、イーサリアムの未発行トークン数は227,147個減少した。

イーサリアムが生み出す純収益が多ければ多いほど、ETHの焼却量が増え、未発行トークン数は減る。未発行トークン数が減れば、他の条件が同じであれば、1トークンあたりの価値は高まる。

結論

1. 第2四半期の総手数料急増は一時的だった

第2四半期の総手数料の急増およびそれに伴うトークン焼却は一時的なものであった。これはPepeミームコインバブルという一過性のイベントによって引き起こされた。この急増は約2週間続いただけである。2023年第3四半期の前四半期比パフォーマンスは弱くなると予想される。

2. 注目はL2ソリューション

第2層スケーリングソリューションを含むイーサリアムエコシステムの運用指標は、健全に成長しているネットワークを示している。対照的に、単体のイーサリアムの運用指標はネットワークの停滞を示している。イーサリアムの成長は第2層ソリューションによって牽引されている。それらの成功はイーサリアムにとって極めて重要である。まもなく実施予定のEIP-4844は、第2層ソリューションおよびイーサリアム全体に大きな影響を与えるだろう。

短期的には、イーサリアムの手数料を増やす唯一の方法は1取引あたりの手数料を上げること、つまりガス価格を高くすることである。現在、イーサリアムは1日あたり最大約100万回の取引しか処理できない。第2層の取引は大幅に増加すると見られている。第2層の複数の取引は、まとめてイーサリアムの基礎レイヤーに1つの入力として記録される。高価なイーサリアム上の取引コストは、多数の第2層取引の支払者によって分割される。

3. ステーキングされたETHの増加ペースが鈍化

Shapellaの成功裏の実施前後には、ステーキングされたETHの増加は急速だった。しかし、増加ペースの鈍化は、ステーキング比率が当初予想のように急速に50%を超えることはないと示唆している。50%のステーキング比率に達するには、さらに約4000万ETHのステーキングが必要である。現在の月間約100万ETHの追加ステーキングペースでは、50%に到達するのに40ヶ月、つまり3年4ヶ月かかる。

ETHステーカーにとっては必ずしも悪い話ではない。ステーキング比率が低いほど、バリデータへの報酬が高くなり、ETHの利回りも高くなる。ETH利回りとは、ステーキング報酬、収益、MEV収益、およびトークン供給のインフレまたはディフレーションを合計したものである。最も経済的に魅力的な状況は、ステーキング比率が低く、報酬が高く、手数料も高く、したがって利回りが高い場合である。逆に最も魅力のない状況はその反対である。ただし、ETH価値を決定する要因は経済的観点だけではない。ステーキング比率が高いほど、ブロックチェーンのセキュリティが理論的に高まり、ETH価値の上昇につながるとも考えられる。

ステーキングされたETH数量の増加ペースの鈍化は、LidoおよびRocket Poolの業績不振を招いた。今四半期、LDOおよびRPLはそれぞれ17%および18%下落したのに対し、ETHは横ばいだった。ステーキング数の増加鈍化に加え、Rocket Poolのミニプール規模が小さいことも、RPL購入者の減少につながった。

4. イーサリアムの運営レバレッジが大規模な焼却を生む

イーサリアムの収益性と焼却メカニズムは極めて重要である。イーサリアムは、ETH価格1860ドル換算で1日あたり2200万ドルの売り圧力を、1日あたり500万ドルの買い需要に転換した。差額は2800万ドルである。この2800万ドルの変化は、イーサリアム時価総額の4.5%に相当する。

イーサリアムのPoWモデルには2つの経済的問題があった。第一に、イーサリアムはかつて毎日1.7万トークンをマイナーに発行しており、年間希薄化率は5%に相当した。第二に、これらのトークンのうち70%は、高額な採掘コストを回収するために即座に売却されていたと推定される。ETH価格1860ドルの場合、マイナーへの発行とその後の売却により、1日あたり2200万ドルの売り圧力が生じていた。

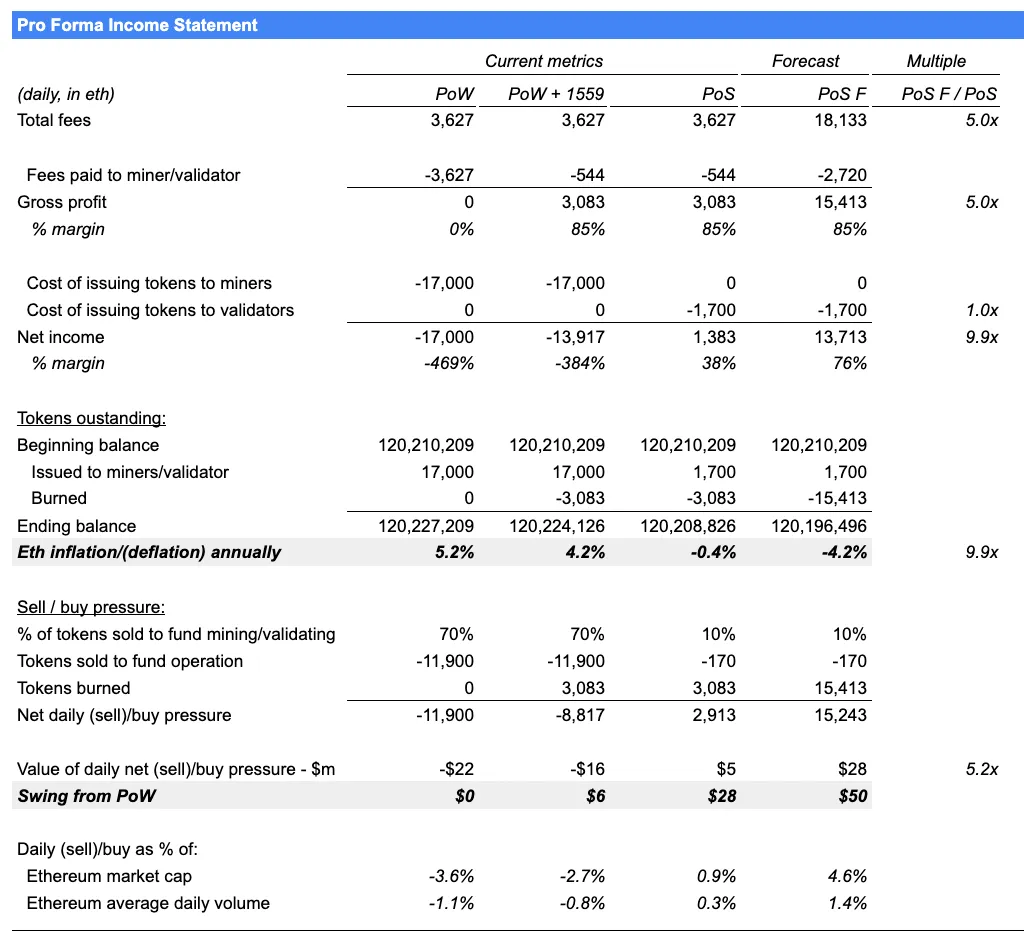

PoSの導入と焼却メカニズムの導入により、1日あたり2200万ドルの売り圧力が、1日あたり500万ドルの買い圧力に転換された。イーサリアムは現在、毎日500万ドル相当のトークンを焼却(つまり自己株買い)しているが、以前は毎日2200万ドル相当のETHトークンを売却していた。下表は、PoWからPoSへの予測損益計算書をまとめたものである。

多くの人々がイーサリアムの運営レバレッジを誤解している。運営レバレッジとは、伝統的な金融用語で、収益の成長スピードが売上の成長スピードを大きく上回る資産を指す。利益が大幅に増加するのは、運営コストが増加せず、収益だけが増加するためである。技術者は通常、運営レバレッジを理解していない。伝統的な金融投資家は暗号資産を理解していない。

上図の「予測」列は、イーサリアムの運営レバレッジを示している。「予測」列では、総手数料が5倍になると仮定している。手数料が5倍になると、純収益は9.9倍に増加する。総手数料が増加しても、イーサリアムの固定運営コスト(バリデータへのトークン発行コスト)は増加しないためである。その結果、イーサリアムの通貨緊縮率は9.9倍に増加する。現在の0.4%の通貨緊縮率と比較して、収益が5倍になると、イーサリアムは毎年4.2%の未発行トークンを削減することになる。買い需要は5.2倍に増加し、1日あたり500万ドルから2800万ドルへと拡大する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News