ブロックチェーン決済の可能性と課題:なぜ大規模な普及が実現できていないのか?

TechFlow厳選深潮セレクト

ブロックチェーン決済の可能性と課題:なぜ大規模な普及が実現できていないのか?

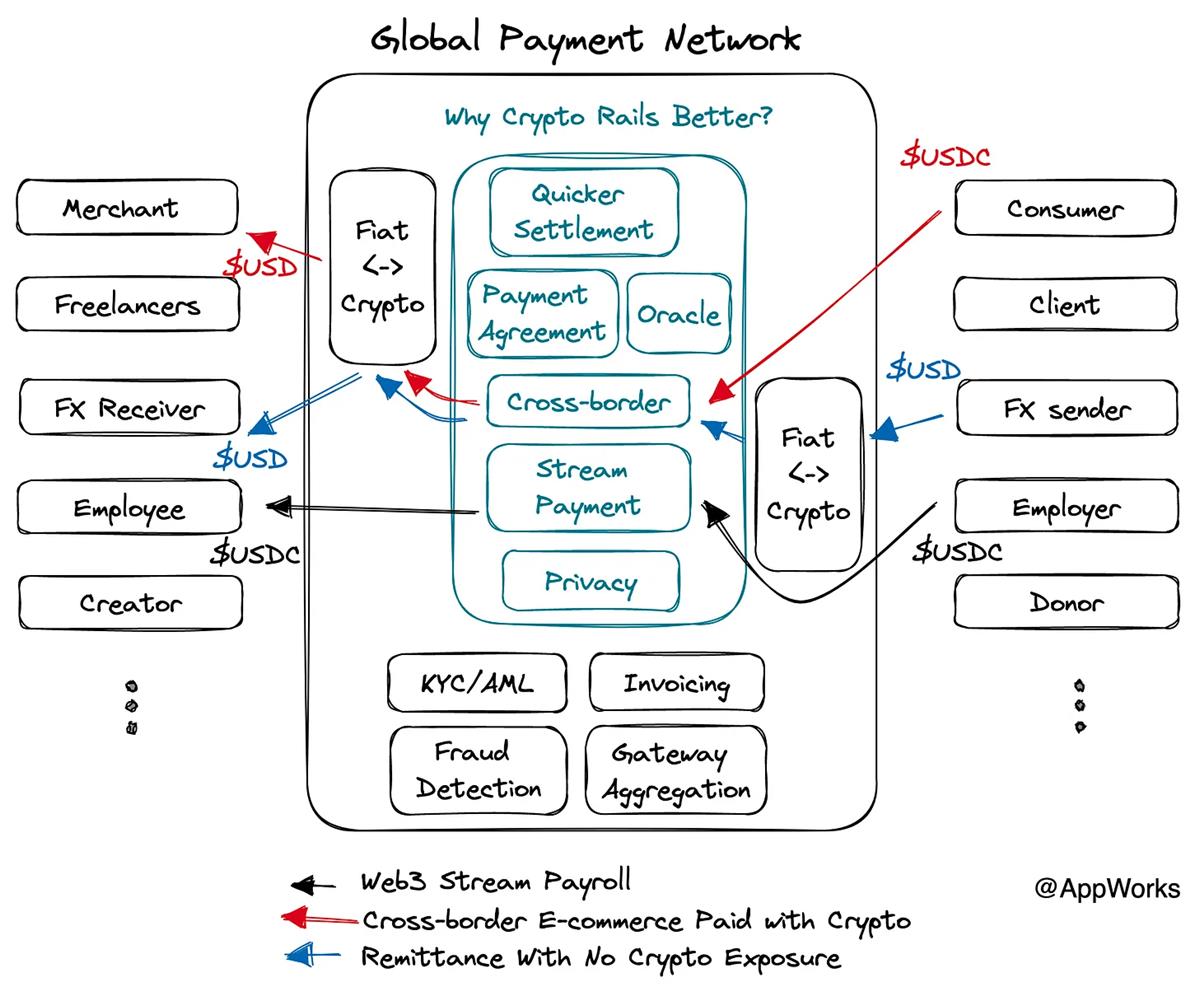

暗号資産決済チャネルをグローバル決済ネットワークに統合する。

Jamie、Joseph、Jessica、Ching、Jack、Johnny、Donnの皆様に、本稿に対するフィードバックとアドバイスに深く感謝いたします。

多くのブロックチェーンプロジェクトは技術先行型であり、最終的に応用シーンが不足していることに気づく。いわゆる「ハンマーを持って釘を探す」状態で、無理にブロックチェーン技術を適用しても、真の課題解決にはつながっていない。

最近ネット上では、「ブロックチェーン屋さん、ChatGPTを見てみろ、あれこそ本当に役立つ技術だ」といった声がよく見られる。顔が赤くなる思いだが、反論もできない。

そのため、AppWorksのファーストプリンシプルでは常に「第一原理(First Principle)」から出発し、ゼロベースで考え、ユーザー視点で問う。「現有技術よりも10倍優れた方法で、ブロックチェーン技術で解決すべき問題とは何か?」

Paymentは私たちが最も可能性を感じる分野である。なぜなら、Web3アーキテクチャによる決済システムは「本当に使いやすい」上、支払いは誰もが必要とするサービスだからだ。このため、最終的にはマスアダプション(Mass Adoption)に到達すると考える。

しかし、「ブロックチェーンがPayment業界を変える」と言われてすでに数年経ち、ビットコインのホワイトペーパー発表時から指摘されているにもかかわらず、なぜ今なお大規模採用に至らないのか? これが本稿で考察したいテーマである。

ブロックチェーンがPaymentにおいて「使いやすい」とされる点は、基本的に以下の4つの特性に分けられる:

-

ブロックチェーンにより即時決済が可能。チェーンの性能によって異なり、通常数秒から数分で完了する。

-

即時決済かつ決済コストが低いため、Stream Payment(継続的送金)が実現できる。

-

ブロックチェーン上の決済は地域制限を受けない。

-

ブロックチェーンのスマートコントラクト機能により、プログラム可能な支払いが可能になる。

次に、これらの4つの特性を通じて、どのような問題を10倍効率的に解決できるかを見ていこう。その中でも、特に以下の3つの問題の解決に注目している。

Problem 1: SWIFTは遅く、コストが高く、地域制限がある

SWIFTは世界中の数千の金融機関を接続し、資金移動のメッセージを伝達している。しかし、SWIFTは1970年代のシステムであり、多くの問題を抱えている。特に国際取引では非常に遅く、数営業日かかる。コストも高く、複数の中継銀行を経由すると追加費用が発生し、1回あたり数十ドルもの手数料がかかる。また、地域的な制限もあり、一部の地域の銀行はSWIFTに接続できない。

短期的には、SWIFTの仕組み全体をブロックチェーンで置き換えるのは難しい。SWIFTを代替するには、十分な数の金融機関が採用しなければならないためだ。JP Morganは2020年にOnyxを発表し、銀行間の決済ネットワーク(Settlement Network)を構築しようとしたが、他行の競争関係などを理由に進展は乏しい。完全に非中央集権的な決済ネットワーク(例:BTC / ETHなど)も、規制やコンプライアンス、報告制度の難しさから大きな障壁に直面している。

グローバル金融システムの決済ネットワークとしてブロックチェーンを導入する可能性が高い道は、VisaやMastercardのような民間企業が自社のペイメント処理ネットワークに取り入れることだろう。つまり、既にネットワーク効果を持ち、国際的に確立された私企業が採用する形だ。実際、彼等は既に検討を始めている。2023年2月、Visaの暗号通貨担当責任者Cuy Sheffieldはフォーラムで、「現在使っているSWIFTでは頻繁な資金移動ができない。そこで発表したい。Visaは、イーサリアム上でUSDCステーブルコインを使って決済を行うテストを続けている」と述べた。

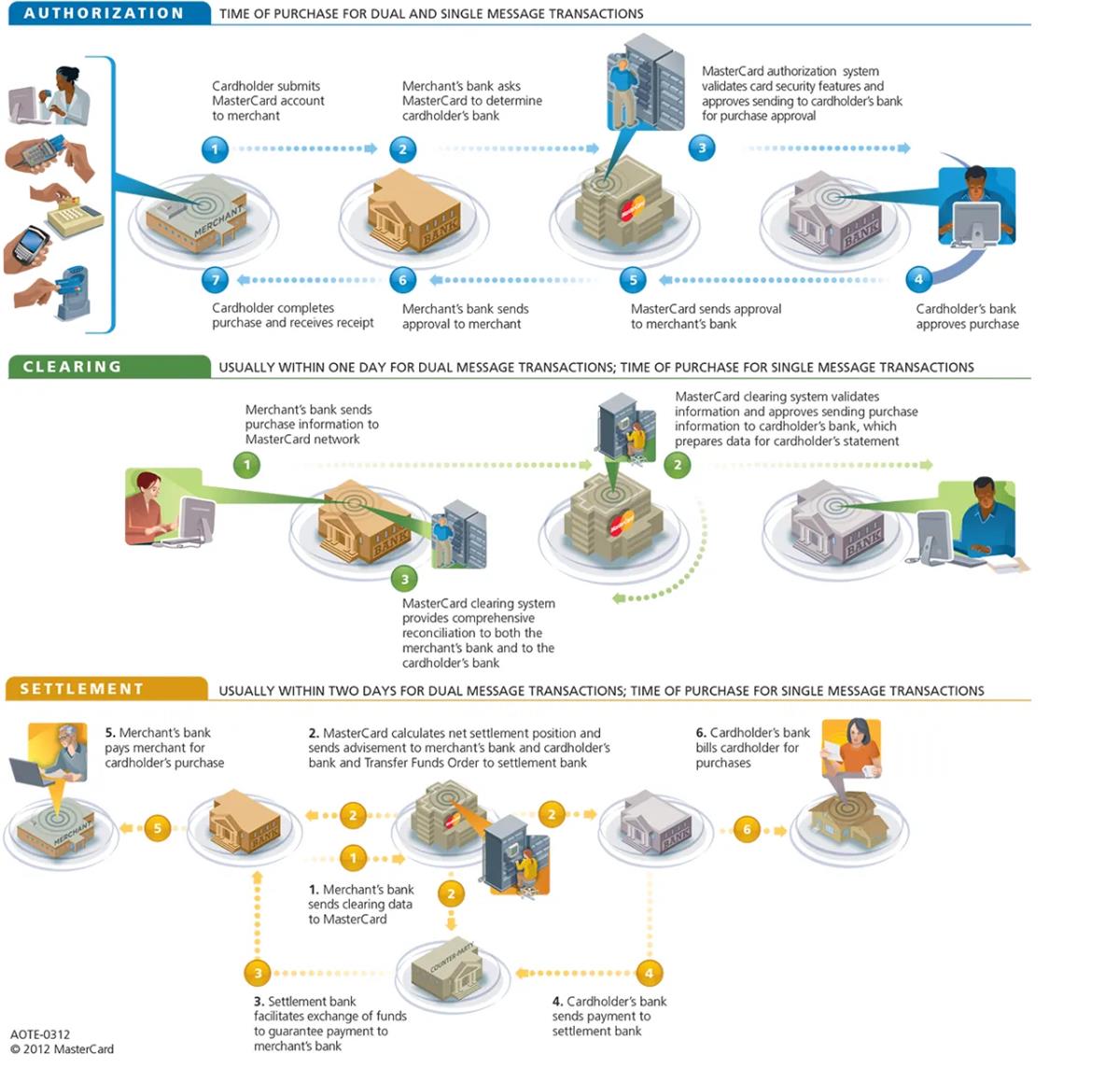

ここで少しだけ基礎知識を補足しよう。クレジットカード取引は以下の3段階で行われる:

-

Authorization(認証):取引時に、加盟店銀行と発行銀行がVisaを通じて取引の正当性を確認。不正利用や限度額超過がないかチェックする。

-

Clearing(清算):Visaが発行銀行と加盟店銀行の間で資金の流れを精算し、どちらがいくら負債を持つのかを計算する。

-

Settlement(決済):計算後、Visaが情報を決済銀行に送信。

- 決済銀行が、加盟店銀行と発行銀行の間で資金を移転する。

Visaがブロックチェーンを活用するのは「Settlement(決済)」の部分である。前述のSWIFTの問題に対処するため、VisaはUSDCを使った決済の実験を進め、決済速度の向上とコスト削減、特にクロスボーダー送金の効率化を目指している。例えば、PayPalで米国から100ドルを欧州に送金してユーロに両替する場合、手数料は7.75ドルかかる(国内・海外送金手数料4.8ドル+為替手数料2.95ドル)。一方、USDCでの決済であればガス代のみで、Layer 2を利用すれば約0.2ドル程度となる。今後イーサリアムネットワークのアップグレードが進めばさらにコストは下がる。もちろん為替手数料は別途必要だが、純粋な送金手数料の優位性は明らかであり、決済効率の向上も無視できない。

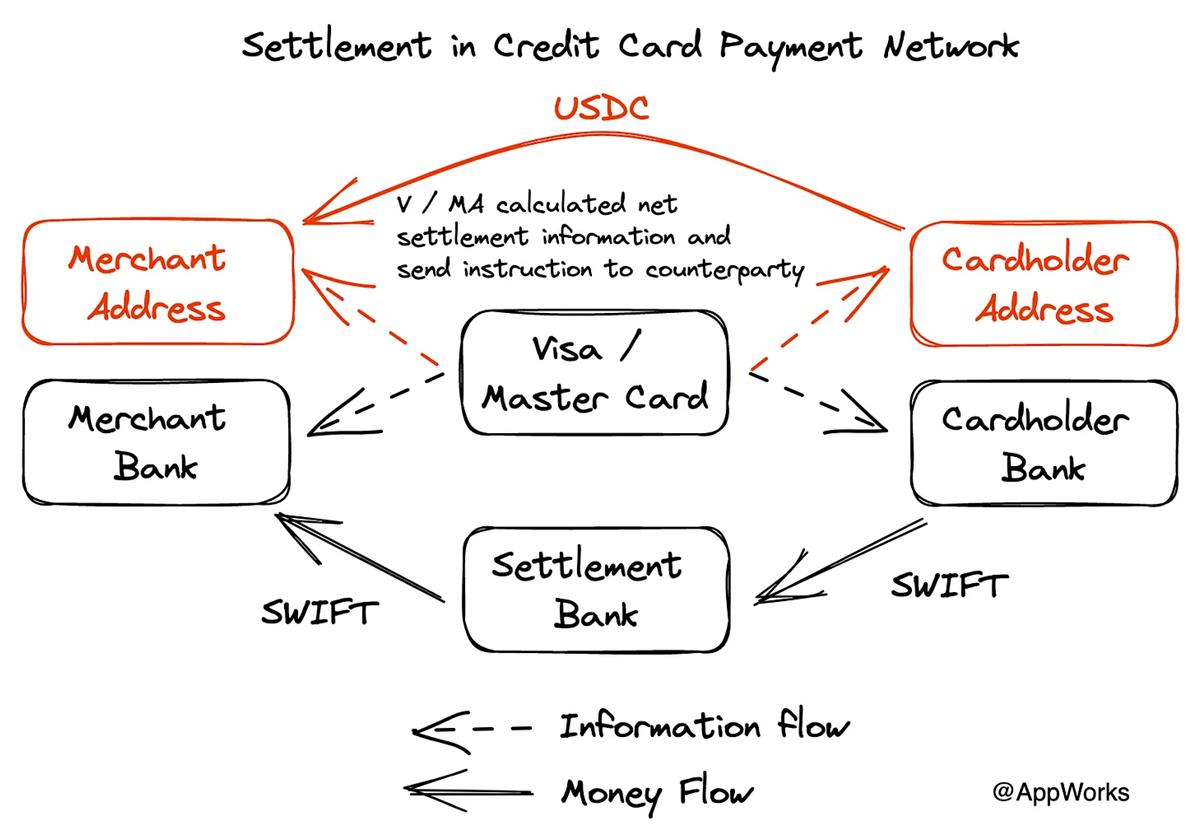

Visaがブロックチェーンを大規模に決済層として採用すれば、決済当事者は「発行銀行」「加盟店銀行」から「発行アドレス」「加盟店アドレス」へと変わる。これにより、決済銀行が不要になり、発行機関が銀行である必要もなくなる。ステーブルコインを銀行の貸借対照表に含める必要がなくなり、発行スピードが加速し、Off-rampの問題も解決される。Cryptoの資金流通がより容易になる。2023年1月にVisaが発表した「アカウント抽象化(Account Abstraction)によるCrypto Pull Paymentの実現」に関する研究からも、アドレスやスマートコントラクトを直接決済に使うというビジョンが読み取れる。Pull Paymentはクレジットカードの仕組みに似ているが、現時点のブロックチェーンインフラでは実現が難しい。将来的にはアカウント抽象化によって解決できるかもしれない。

また、VisaとMastercardの真の価値は、詐欺の検出・防止にある。銀行データ、消費者と店舗の位置情報、過去の消費履歴、金額などをもとにリスク評価を行い、リスクが高まれば2FA/MFAによる認証を促す。

では、VisaとMastercardがステーブルコイン決済を本格採用する前に直面する課題とは何か? 私が考える未成熟な分野は以下の通り:

暗号資産またはステーブルコインを発行できる金融機関、あるいはリスク管理ができるWeb3プロジェクト(最も適しているのはウォレット)が必要だ。VisaやMastercardがより多くのカードを発行できるようにするには、PalladiumのようにCryptoネイティブなネオバンクを目指す企業や、最近Mastercardと提携したStablesのような存在が鍵となる。

詐欺行為の特徴を捉えたオンチェーンデータを活用し、AML(マネーロンダリング防止)や詐欺検出のリスク管理サービスを提供する必要がある。ChainalysisやTRM Labは主にAML向けだが、ペイメントネットワークが必要とするのは「カードが不正使用されたかどうか」の判断、つまり「秘密鍵が盗まれたか」「疑わしいアドレスに送金される前に2FA/MFAがトリガーされるか」といったサービスだ。これはまだ発展途上の領域だが、Smart Contract Wallet上でこれを実現しようとするチームも登場している。たとえばSardineは「Web3の詐欺撲滅の戦士」と呼ばれ、出入金サービス会社向けに暗号資産・NFTの詐欺特徴に基づくリスク管理を提供している。台湾のYC参加企業Chainsightも同分野で活動中だ。

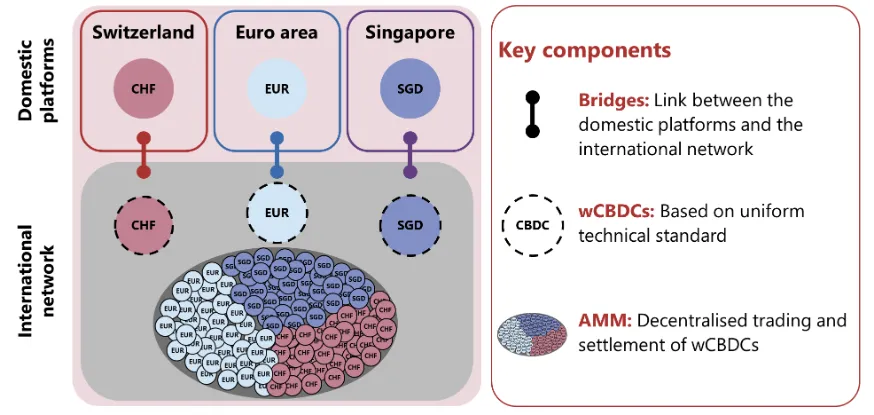

ステーブルコイン、米ドル、現地通貨間の決済流動性を提供する仕組みが必要だ。VisaやMastercardがCircleからUSDCおよび米ドルの流動性を得ることは問題ないが、USDCと他の現地通貨の流動性は別の課題となる。流動性が不足すればスリッページが増加し、コストが上がる。一時的にUSDに変換してから現地通貨に交換する方法もあるが、そうなると再び従来の金融機関に依存してしまう。もう一つの選択肢は、現地通貨とUSDCを直接交換する、あるいは各現地通貨にオンチェーン版を作り、ブロックチェーン上で直接決済を行うことだ。DeFiを利用して流動性を供給することも可能。国際決済銀行(BIS)が推進するProject Marianaはまさにこのような概念を実践しており、下図はEUR、CHF、SGDがAMMモデルで流動性を提供する様子を示している。

Problem 2: 支払い契約(Payment Agreement)の紛争が多く、管理コストが高い

パンデミック後およびAI支援時代の到来に伴い、ギグエコノミー(Gig Economy)が成熟しつつあり、フリーランス市場は急速に成長すると予想される。フリーランサーと雇用主は、明確な支払い条件を定め、支払いトラブルを避け、双方の権利を守るためにさまざまな支払い契約を採用するようになる。市場にはエスクロー付き支払い(Escrowed Payment)、マイルストーン支払い(Milestone Payment)、定期支払い(Recurring Payment)などの契約タイプが広く普及している。フリーランスプラットフォームだけでなく、ECサイト、DAO/Web3ビジネスにおけるコミュニティ貢献報酬、寄付などでも、Payment Agreementは多用される。

しかし現状のPayment Agreementには以下のような問題がある:

- 契約内容が不明確で、64%のフリーランサーが納品承認の紛争により支払いが遅れている。

- フリーランスプラットフォームは、5〜20%のプラットフォーム手数料に加え、2.5〜5%のペイメント処理手数料を課しており、コストが高い。

- プラットフォーム外のフリーランサーは、詐欺や資金の差し押さえに遭いやすい。

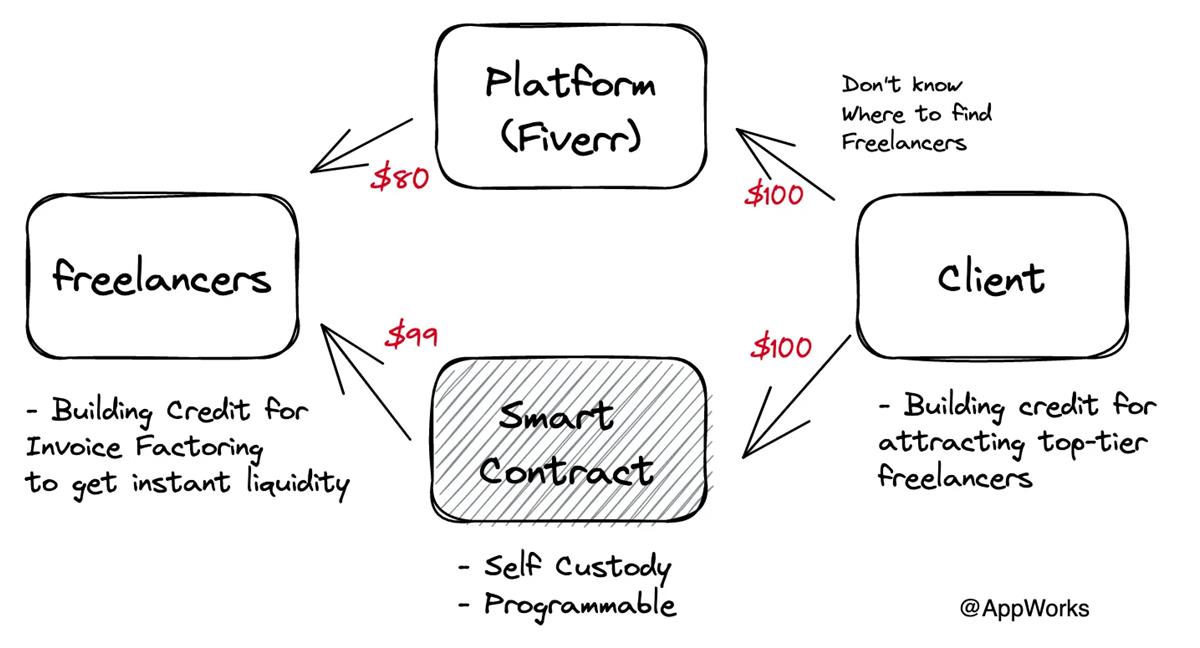

しかし、条件をスマートコントラクトに記述すれば、Payment Agreementのトリガーはより迅速になり、複数のOracleを組み合わせて納品承認を自動化できれば、マイルストーン支払いも自動実行可能になる。たとえばTVL成長率などの数値をもとにリアルタイムの成果報酬を実現し、フリーランサーの支払い遅延を減らせる。

ブロックチェーンで生成された請求書(Invoice)はNFTとして鋳造でき、オンチェーン信用情報のソースとなり、特定のプラットフォームに縛られずに自由に他のコミュニティプラットフォームと連携できる。雇用主は小さなコミュニティからも人材を発掘でき、信用システムが構築されれば、NFTの流動性を活かして売掛金ファクタリング(Invoice Factoring)も可能になる。

要するに、ブロックチェーンはPayment Agreementのコストを下げられる。スマートコントラクトにより執行コスト・エスクロー費用を削減でき、Oracleによる自動実行で効率も向上する。さらに、フリーランサーのポータブルな評判システムを構築でき、それが資金情報・ビジネス情報と連動し、将来的には金融サービスの基盤ともなり得る。

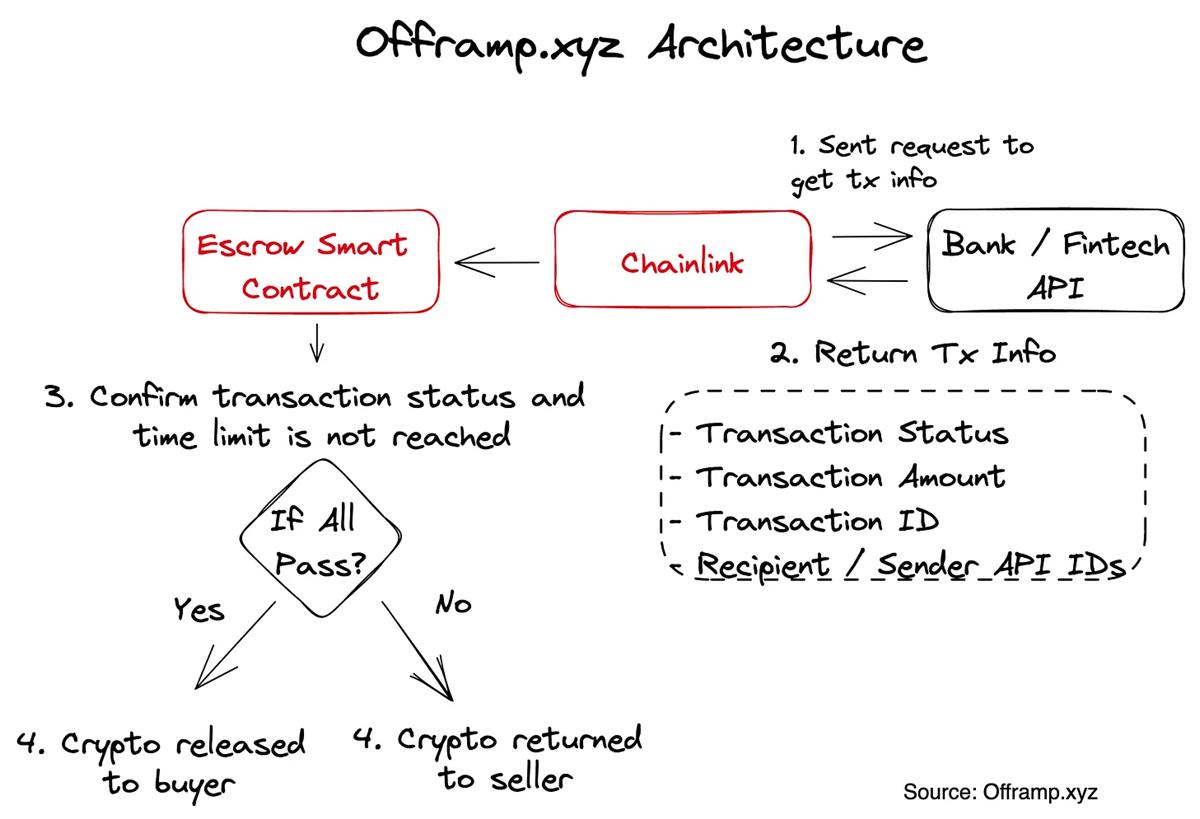

フリーランサー以外でも、Web2データと連携し、Chainlink APIを通じて情報をオンチェーンに送信し、エスクロースマートコントラクトの条件を満たすことで、簡単な出金プラットフォームを実現できる。例としてOfframp.xyzは、国際送金サービスWISEのAPIと連携し、法定通貨の着金情報を確認。Chainlinkを通じてオンチェーンにデータを送信し、取引内容が一致すればスマートコントラクトが自動で支払いを行う。出金プロセスはわずか20秒で、体験は非常にスムーズだ。これはスマートコントラクトとOracleを活用したPayment Agreementの好例であり、今後より多くの銀行・FinTechのAPIと連携できれば、流動性は大きく拡大する。

ただし、以下の課題も残っている:

- より多くのオフライン条件をトリガーにできるようにし、より複雑なPayment Agreementを実現できるか? Chainlinkはトークン価格以外にも、天気、スポーツ選手、サプライチェーン、IoT、企業向けカスタムデータフィードを提供している。OfframpはWISEのデータをうまく活用しているが、WISEユーザーに限定される。銀行のAPIや将来的な共通Open Banking APIがあれば、こうしたPayment Agreementの範囲は大きく広がる。

- 紛争解決:プラットフォームが自動で支払いを実行する場合、検証者のリスクを負うことになるため、状況は複雑になりやすい。KlerosのようなDisputation Resolution Service Providerが陪審団として紛争解決を支援することは重要だ。また、Oracleのデータが豊富で信頼性が高ければ、マイルストーンの定義も明確になり、紛争の発生率は自然に低下する。信用構築(Credit Building)も紛争回避の一手段となる。

Problem 3: 定期支払い(Recurring Payment)のコストが高く、事務手続きが煩雑

Stripeのデータによると、全世界のオンライン取引の約18%が定期支払い(Recurring Payment)である。使用例としては、サブスクリプション、給与支払い、サプライヤーへの支払い(AR/AP)などがあり、一般的には年・四半期・月単位が多い。しかし、現状の定期支払いには以下のような問題がある:

- 期間の柔軟性がなく、従業員やサプライヤーの資金繰りを圧迫し、追加の借入コストを生む。

- オンラインの定期支払いインフラは大半がクレジットカードネットワークに依存しており、取引金額の2〜3%の手数料がかかる。

一方、暗号資産決済は高速かつ安価な決済システムを活用してStream Paymentを実現でき、事業者、従業員、サプライヤー、投資家が秒単位で支払いを受け取れる。これにより資金の循環が加速し、キャッシュフローが改善する。

もちろん、支払人はできるだけ遅く支払いたいが、受け取り側は早く受け取りたいという利益相反があるため、Stream Paymentが常に既存ソリューションより優れているとは限らない。しかし、特定のユースケースでは有用性や支払いの柔軟性が高まる:

- 企業の財務業務が簡素化される。多くの暗号資産企業/DAOはRequestやZebecのサービスを使い、従業員や貢献者に毎秒給与を支払っている。一度Stream Paymentを開始すれば、毎月の事務手続きが不要になる。

- 給料日前に生活費が尽きる人々が給与を即座に受け取れれば、金融機関からの借り入れ需要が減る。米国では5人に1人のブルーカラー労働者が次の給料日までにペイデイローンを利用しており、平均金利は200〜700%(確かに桁違い。TradFiにも3桁の収益率があるのだ)。Stream Paymentによる給与支払いは、ペイデイローン需要を減らし、少なくとも銀行のオーバードラフト手数料を削減できる。米国ホワイトハウスの経済報告でも、迅速な銀行決済システムの導入により低所得世帯が年間70億ドル節約できると指摘されている。

- サブスクリプション期間を月単位から秒単位に短縮し、より短期のプランを提供することで、コンバージョン率が向上する。多様な価格オプションと契約期間を提供すれば、幅広い顧客のニーズと予算に対応できる。短期契約はリスクが低いと感じさせ、製品やサービスを試しやすくなる。Superfluidは暗号資産でのサブスクリプションを支援しており、非Crypto企業も利用可能だが、シームレスな法定通貨変換体験の設計が必要となる。

- Stream Token Vestingにより、投資家は毎秒単位でトークンを受け取れる。従来の月次・四半期ごとの一括解放と比べ、トークンの一時的な売り圧力を緩和し、プロジェクト側の流動性管理コストも削減できる。

ただし、上記のユースケースは限定的で、追加メリットもそれほど明確ではない。Stream Paymentはあくまで「あると便利」な機能に過ぎず、それだけで多くの顧客や事業者を惹きつけることは難しい。他の機能と統合して、10倍優れた製品を提供しない限り、マスアダプションは達成できない。

なお、Web2のネットサービスの多くは、クレジットカードのように「Pull Payment(引き落とし型)」方式を採用している。つまり、受け取り側が支払い側の許可を得て口座から資金を「引き出す」ため、2FAやMFAといった認証プロセスが複数必要となり、余計な手数料も発生する。一方、暗号資産ではPush Payment(送金型)が簡単に実現でき、定期支払いにも適用できる。大量に採用されれば、VisaやMastercardのネットワークから脱却し、2〜3%の手数料を回避できる。全世界のオンライン取引の18%に対して2〜3%の市場機会は、非常に大きい。

まとめ:Crypto Railsをグローバル決済ネットワークに統合する

Crypto Railsには、高速な決済、複雑な条件による自動実行可能な支払い契約、国境を越えた決済ネットワーク、安価なマイクロペイメント、さらにはStream Paymentといった強みがある。しかし、これらの優位性を誇ってもマスアダプションは達成できない。

異なる顧客のニーズを深く掘り下げなければならない。受取人と支払い人はさまざまであり、現行のペイメントネットワークがまだ満たせていないニーズとは何か?

たとえば、Stream Paymentはペイデイローン需要を減らせる。クロスボーダーECや送金コストを削減できる。プラットフォームとフリーランサー間のマイルストーン支払いが容易になる。投資家はStream Paymentで効率的な取引戦略を実行できる。銀行間もCrypto Railsでより速く決済できる――これらはすべて具体例だ。

しかし、これらはいずれも一点突破にすぎない。Payment業界はすでに成熟しており、従来のプレイヤーと競争するには、Crypto Railsの利点に加え、AML、詐欺検出、請求書管理などの既存サービスも提供する必要がある。さらに、オンチェーンデータを活用して、従来不可能だったサービス(例:オンチェーン詐欺検出、請求書データによる包括的信用情報、ZK技術によるプライバシー保護決済など)を提供できれば、10倍優れた製品を生み出し、真の課題解決につながる!

もし貴方が関連分野で起業し、ブロックチェーン技術でPayment業界の課題を解決しようとしているなら、AppWorksまたは私までぜひご連絡ください。業界の先人の方々で異なる見解をお持ちの方も、コメントでの議論を歓迎します!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News