RWAへのアプローチ:基盤資産、ビジネス構造、発展の道筋と潜在的な機会

TechFlow厳選深潮セレクト

RWAへのアプローチ:基盤資産、ビジネス構造、発展の道筋と潜在的な機会

RWAは伝統的市場と暗号資産市場を結ぶ橋の一つであり、伝統的市場からの新規ユーザーを惹きつけ、新たな流動性を注入する可能性を秘めている。これはブロックチェーン業界の発展にとって好材料である。

執筆:Colin Lee

年初から現在にかけて、市場におけるRWA(Real World Assets、リアルワールドアセット)に関する議論がますます活発になっている。一部の見解では、RWAが次のブルマーケットを引き起こす可能性があるとされている。そのため、いくつかの起業家も自らの事業分野をRWA関連の領域へと調整し、注目度が高まりつつあるストーリーに乗ることでビジネスの急成長を目指している。

RWAとは、従来の市場における資産をトークン化してブロックチェーン上に移行し、Web3.0ユーザーが売買・取引できるようにするものである。RWAのトークンは、対応する資産の収益権を保有している。数年前のSTO(セキュリティートークンオファリング)は企業の債券調達に限定されていたが、現在のRWAはその範囲がはるかに広がっている。伝統的資産の一級市場に限らず、一級・二級市場で流通しているあらゆる資産をトークン化してブロックチェーン上に持ち込み、Web3.0ユーザーが投資に参加できるようになる。したがって、RWAのストーリーには多様な種類の資産が含まれており、収益率の幅も比較的広い。

RWAが徐々に市場の注目を集めるようになった背景には、いくつかの理由が考えられる。第一に、現在の暗号資産市場には低リスクかつ米ドル建ての資産が不足しており、一方で金融引き締めの流れの中で主要経済圏の無リスク金利はすでに4%以上にまで上昇しており、暗号資産ネイティブの投資家にとって十分な魅力がある。この現象と対照的に、2020〜2021年のブルマーケット期には、多くの従来型資金が暗号資産市場に入り、裁定取引などの戦略を通じて低リスクでの収益を得ていた。RWAによって従来市場の低リスク・高リターン商品を導入すれば、一部の投資家の支持を得られる可能性がある。第二に、現在の暗号資産市場はまだブルマーケットに入っておらず、ネイティブ市場内でも十分なストーリーが欠けている中で、RWAは現時点で実質的な収益基盤を持つ数少ない分野であり、ビジネスの爆発的成長が期待される。第三に、RWAは従来の金融市場と暗号資産市場をつなぐ橋渡しの役割を果たしうる。これにより、従来の市場からの新規ユーザーと新たな流動性を引き込むことができ、ブロックチェーン業界の発展にとって明確な追い風となる。

しかし、現時点でのいくつかのRWAプロジェクトを見ると、TVLなどの指標が急速に伸びていないことから、市場のRWAに対する短期的な期待はやや過大だった可能性がある。RWAプロジェクトにとって、以下の観点からの検討が必要である。

-

基盤資産。これはRWA分野において最も重要な問題である。適切な基盤資産を選ぶことは、その後の運営管理に大きく影響する。

-

基盤資産の標準化。異なる基盤資産は「異質性」の程度が異なり、標準化の難易度も異なる。異質性が高い資産ほど、標準化の要求レベルが上がり、プロセスも複雑になる。

-

オンチェーン外の協力機関および提携形態。優れたオンチェーン外パートナーは、単に義務を果たすだけでなく、基盤資産の価値を最大限に引き出すことができる。

-

リスク管理。基盤資産の維持管理、資産のオンチェーン化、収益分配など各段階でリスク管理が必要であり、債権系資産の場合には債務者のデフォルト後の資産処分や回収などのリスク管理も含まれる。

一、基盤資産

基盤資産は最も重要な要素である。

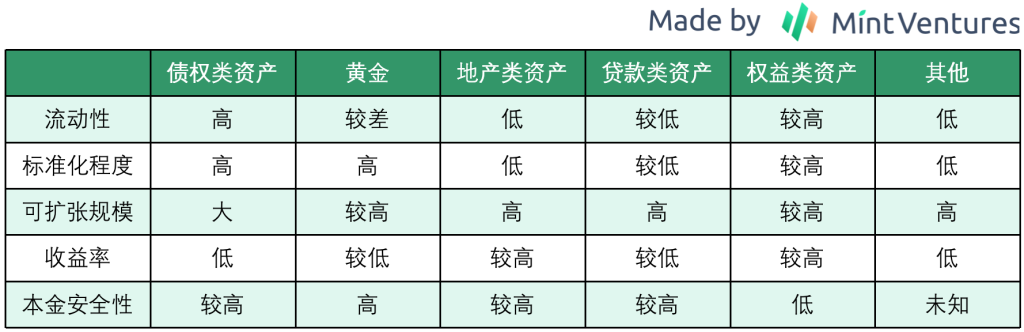

現状のRWA分野における基盤資産は、主に以下のカテゴリーに分けられる。

-

債券系資産。主に米国短期国債または債券ETF。代表例としてステーブルコインのUSDT、USDCがある。AaveやMaple Financeなどの貸借プラットフォームもこのカテゴリに加わっている。国債/国債ETFは現在、RWA全体の中で最大のシェアを占めている。

-

金。代表例はPAX Gold。依然として「ステーブルコイン」というストーリーの延長線上にあるが、成長は緩慢で需要も弱い。

-

不動産系RWA。代表例はRealT、LABS Groupなど。不動産をパッケージ化してREITsのようにしてオンチェーン化する。これらのプロジェクトの不動産は多岐にわたり、プロジェクトチームはしばしば自らの都市を主要な資産供給地として選ぶ。

-

融資系資産。代表例はUSDT、Polytradeなど。資産の種類は広く、個人住宅ローン、企業ローン、構造化ファイナンス商品、自動車担保ローンなどが含まれる。

-

株式系資産。代表例はBacked Finance、Sologenicなど。これらの資産取引は現実の存在を求めるが、法的制約が大きく、困難が多い。暗号資産ネイティブの「シンセティックアセット(合成資産)」の重要な方向性の一つとして上場株式のトークン化があり、この分野と高い重複性を持つ。

-

その他。農場、美術品など、個別資産額は大きいものの標準化が難しい資産タイプ。

どの資産を基盤資産とするかは、流動性、標準化レベル、元本安全性、拡張可能性、収益率という5つの次元を考慮する必要がある。これら5つの次元から、上記資産の属性をおおよそ把握できる。

基盤資産の観点から見ると、債権系資産は現時点でもっとも掘り下げ可能なカテゴリであり、自身のポジショニングに基づいて差別化された戦略を取ることができる。例えば、法定通貨にペッグしたステーブルコイン、暗号資産市場版「余剰宝」などである。現時点では法定通貨にペッグしたステーブルコイン市場は寡占状態にあり、主要プロジェクトは既に多数のエコシステムと連携しているが、「暗号資産市場版余剰宝」のような分野はまだ開拓途上である。

不動産系資産については、REITsの仕組みはすでに成熟しているが、プロジェクトチームが自ら資産を選定し、地域や物件の多様化を進める場合、コストが大幅に増加する。たとえば、管理地域が分散すると、物件管理に必要な人員が増え、修理費や交通費などのコストも上がる。筆者が案件を検討していた際、あるプロジェクトチームは単一物件の価値を10万ドル以内に抑え、5カ国以上にまたがり、住宅・商業物件に限らず多様な物件を扱うことを目指していた。分散化は可能だが、情報開示や物件管理の難易度が高く、将来的に基盤資産を急速に拡大することも困難である。

筆者は現時点では「その他」の基盤資産に過度に注目することは推奨しない。最大の理由は流動性と標準化の難しさにある。たとえば農業関連の資産は非標準化の度合いが高く、品質の評価が非常に難しい。個々の農地が生産する作物の品質にもばらつきがあり、保管、輸送、販売も専門的なプロセスを要する。こうした農業資産の収益を投資家に還元するには、業界内で長年にわたる深い知見が必要である。さらに、経済作物は生産サイクルの変動や天候の影響を受けやすく、予測が困難であり、最終的な換金も難しい。

プロジェクト側が自ら資産を調達し、独自にパッケージ化する場合、プロジェクト自体の成長性も大きく制限され、急成長はより困難になる。

基盤資産に関して言えば、現時点では債券系資産を主軸とし、REITs型資産を収益向上の手段とするのが、より現実的で実行可能な方向性と考えられる。

二、ビジネス構造

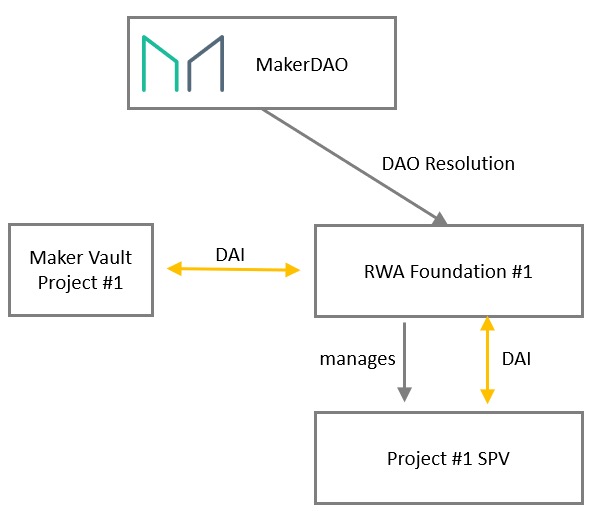

数年前まではRWAをオンチェーン化することが大きな課題であったが、MakerDAOなどの主要プロジェクトによる探索により、現在では比較的明確な道筋が見えている。

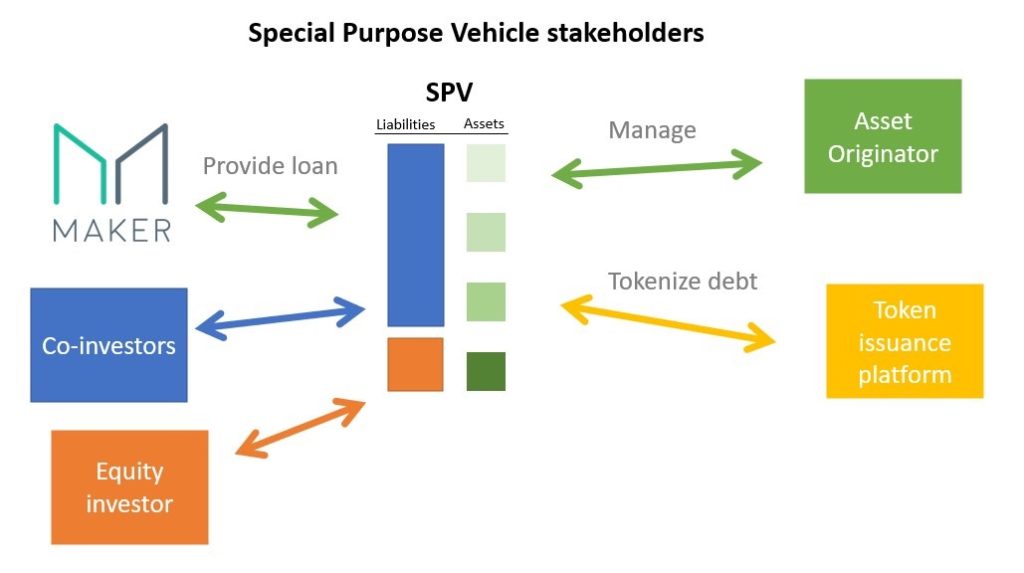

まず、RWAのオンチェーン化を容易にするために、RWA Foundationという枠組みを設立することができる。この枠組みのもと、MakerDAOは複数のRWAを管理でき、新しいRWAを追加する際には、RWA FoundationがSPV(Special Purpose Vehicle、特殊目的会社)を直接立ち上げればよい。

次に、個別のSPVに対しては、ABS(Asset Backed Securitization:資産担保証券化)に類似した、資産を裏付けとした証券化ファイナンス方式のマネジメント手法を採用できる。

MakerDAOは資金の安全性を確保するため、優先順位の高い資産への投資を選択し、他の投資家は劣後クラスの投資者となる。他のプロジェクトは、ターゲットとするユーザー層のリスク許容度に応じて、保有資産のリスクレベルを決定できる。

従来の資産証券化との違いは、MakerDAOのSPVでは決済・資金の信託管理を行う主体が不在であり、代わりにトークン発行プラットフォームが追加されている点である。将来、規制環境が明確になれば、決済・資金信託管理はRWAにおいて不可欠な参加者となる可能性がある。

三、リスク管理

RWAのリスク管理は主に3つの次元に分けられる。

1.基盤資産のリスク管理。標準化レベルが低い資産ほど、高度なリスク管理能力が求められる。森林や農地と比べ、国債は標準化レベルが高く、流動性も良く、価格発見能力も強い。したがって、国債の管理難易度は低い。ただし、同じ資産でも国や地域によって管理の難しさは異なる。たとえば、電子化レベルが低い発展途上国では、債権資産が依然として紙ベースで存在することがあり、大量の債券を保有する場合、損傷しない安全な保管場所を確保する必要がある。紙ベースの資産は「すり替え」のリスクも高く、このような大規模な不正事件は世界各地で発生している。

要するに、基盤資産のリスク管理の基本は、プロジェクト存続期間中に資産が真実かつ有効であることを保証し、人為的な要因による価値損失を防ぎ、公正な市場価格で換金できることを確保し、最後に元本と収益が投資家に安全かつ円滑に支払われることを保証することである。これらのリスクは従来の資産特性と重なる部分が多く、既存のリスク管理手法を参考にできる。

2.オンチェーン化のリスク管理。データのオンチェーン化に伴い、オンチェーン外の機関が適切に管理されていない場合、虚偽報告のリスクがある。同様の負の事例は従来の金融分野でも頻発しており、商業手形、サプライチェーン金融、コモディティなどにおいて巨額の詐欺行為が発覚している。センサーによるリアルタイム監視や指定納入場所の設定などを行っても、リスクを100%排除することはできない。

現時点では萌芽期にあるRWA業界において、同様の問題が発生する可能性は高く、しかも規制が整備されていないため違法コストが低く、オンチェーンデータの改ざんリスクは無視できない。

3.協力機関のリスク管理。この種のリスクは伝統的なものに近いが、問題はRWA専用の規制が未整備な点にある。たとえば、信託管理においてどのような機関が合規とされるのか?監査において、現在の会計基準がRWAの特性を正確かつ完全に反映できるのか?運用中にリスクイベントが発生した場合、どのような対応プロセスが投資家保護に適しているのか?これらの問いにはまだ明確な答えがない。したがって、協力機関が悪意を持った行動をとる余地が残っている。

四、現在のユーザーベースとニーズ

過去の記事『暗号世界の「ネイティブ債券市場」の展望』でも触れたように、暗号資産市場の極めて高いボラティリティと周期性のため、比較的低リスク志向の保守的な投資家は安定したリターンを得ることが難しい。このような市場構造の中では、多くのユーザーが極めて高いリスクテイク傾向を示している。

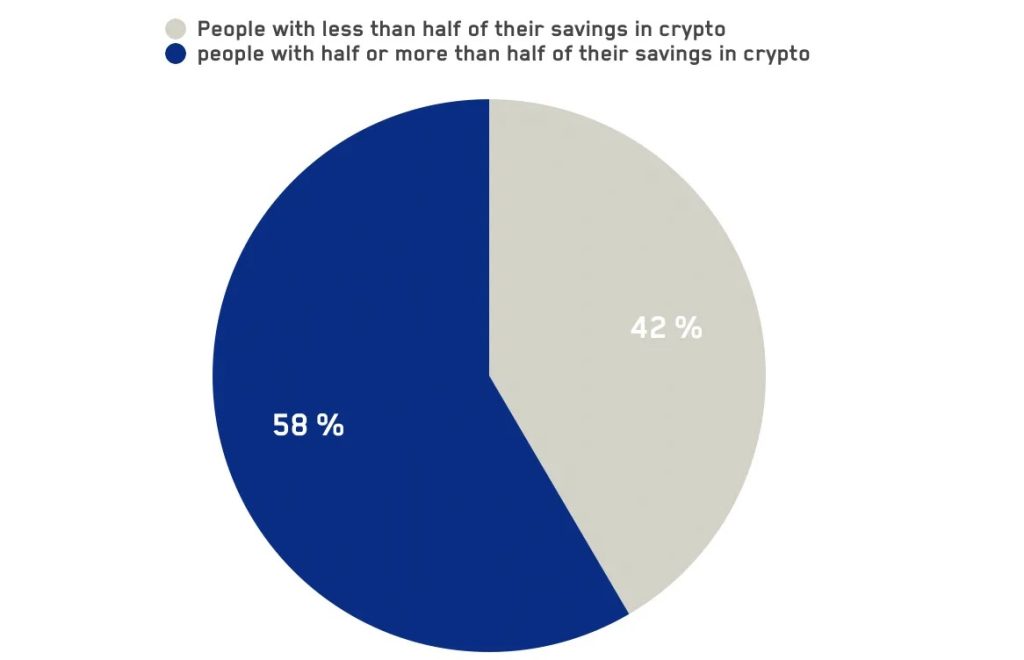

dex.blueなどによる2020年の調査報告によると、回答した暗号資産ユーザーの半数が、全貯蓄の50%以上を暗号資産市場に投入していた。また、Pew Researchとバイナンスの調査報告では、暗号資産ユーザー層は若年層の比率が高いことが示されている。このような市場構成により、暗号資産投資家のリスク許容度は伝統的市場の投資家よりも高くなる。

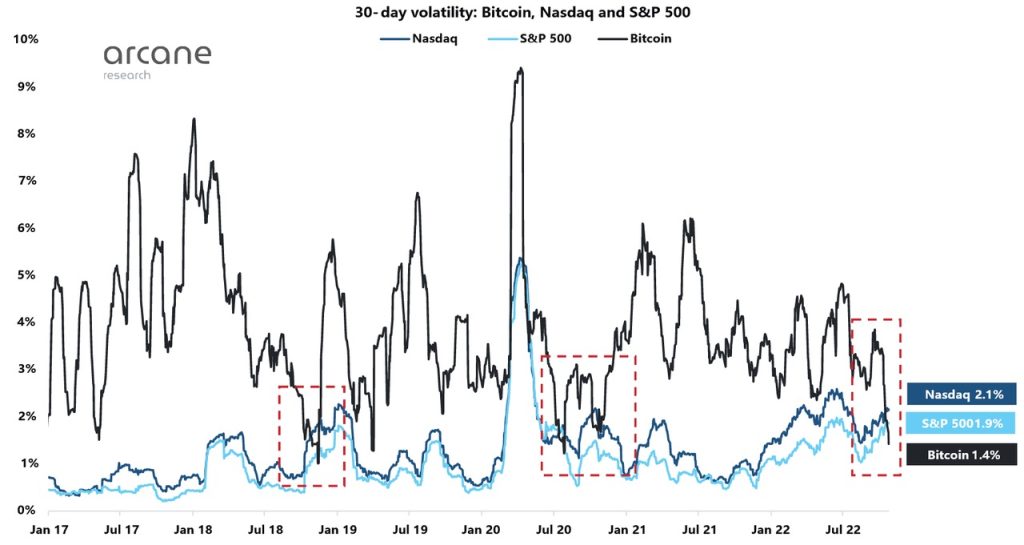

現在、「裁定取引者・極高リスク投資家」が支配する市場では、ボラティリティも同様の特徴を示している。K33 Researchの調査によると、2017年初頭から2022年10月までの期間、ビットコインのボラティリティは大部分の時間帯でナスダックやS&P500を上回っており、市場が極端に低迷した時期にのみ米国株式市場のボラティリティがビットコインを上回る状況が見られた。

暗号資産市場の2大投資家グループの収益率に対するニーズは異なる可能性がある。裁定取引者にとっては、「低リスク」の投資機会が比較的得やすく、たとえばビットコインの永続契約の資金レートのような取引機会は、登場以来年間15〜20%のリターンを実現しており、これは5%という長期的なグローバル株式市場リターンを大きく上回り、あらゆる種類の債券の長期リターンよりも高い。高リスク投資家にとっては、期待されるリターンは裁定取引者よりもさらに高い。

したがって、仮に株式をトークン化しても、現在のユーザー構造と期待リターン水準を満たすのは難しい。短期的には、多くのRWA製品のリスク・リターン比のポジショニングが中途半端になりやすい。

五、規制:潜在的なチャンスかも

今年6月初め、米SECはBNB、BUSD、MATICなどを含む複数のトークンを証券と定義し、規制懸念から関連銘柄が大きく下落した。

もしSECの規制措置がG20各国やそれ以上の国々で受け入れられ、より多くのトークンが証券として分類され、従来の規制枠組みに組み込まれるなら、今後オンチェーンでのトークン発行も規制対象となる可能性がある。現行の規制政策を見ても、そうした兆候が見える。米国、日本、欧州諸国を問わず、ステーブルコインに対する規制は次第に伝統的銀行制度に近づいており、将来的にはトークン全般の規制も証券規制を一定程度模倣する可能性がある。

このような状況が実現すれば、従来の金融業界の従事者にとって資産のオンチェーン化がより安心なものとなり、地元資産でありながらグローバルな流動性を吸収できるメリットが生まれる。この考え方はすでに一部のRWA起業家に支持されており、地理的制約がある中でもブロックチェーンを通じてグローバルな投資家を獲得できる。こうした業界人にとって、規制下でのオンチェーン化には2つのメリットがある。1つはグローバル流動性へのアクセスが得られ、資金調達が地理的制約を受けなくなるため、より安価な資金調達が可能になること。2つ目は、地元よりも低い収益率を求める投資家を見つけられ、プロジェクトの選択肢が広がることである。

同時に、ユーザー側の規制も進んでいる。KYC(本人確認)である。暗号資産ネイティブのプロジェクトはウォレットがあれば利用可能だが、プライマリーマーケットで資金調達を行うスタートアップの一部は、すでにKYCを用いてユーザーが適格投資家かどうかを判断している。Maple FinanceなどRWAを取り入れるプロジェクトも、KYCを顧客獲得プロセスの不可欠な一環としている。KYCプロセスがさらに多くの新規プロジェクトに普及すれば、明確な規制とKYCが共存するブロックチェーン業界が実現し、副次的なメリットとして、一般の投資家がより安心して市場に参入できるようになる。

こうしたユーザーは馴染みのある資産を好む一方で、新興の暗号資産ネイティブ資産にも一定の関心を持つ。このとき、RWAはこうした一般層の投資家にとって重要な投資先となることができる。

六、RWAの将来の展開可能性

短期的には、RWAが暗号資産業界の投資家にもたらすメリットは3つある。

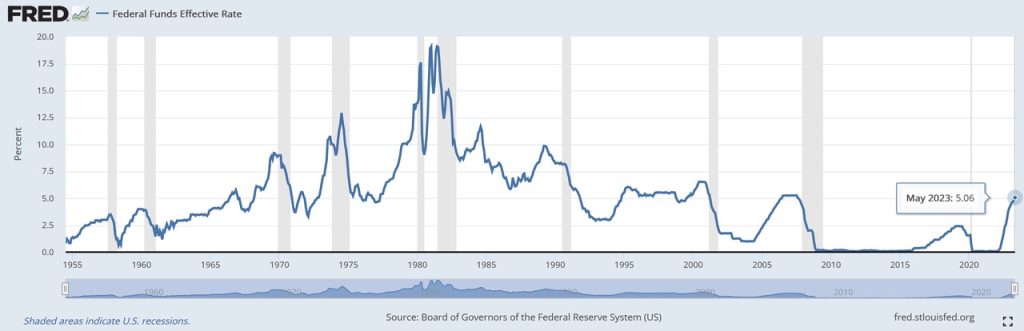

1.法定通貨建ての低リスク投資対象:現在、米国をはじめとする主要経済圏の無リスク金利はすでに3%を超えており、暗号資産市場のU本位貸借プロトコルの金利を明らかに上回っている。レバレッジをかけずに、投資家に極めて低リスクの投資機会を提供する。現在、Ondo Finance、Maple Finance、MakerDAOなどが米国国債利回りに基づく投資商品を提供しており、法定通貨建て投資家にとって非常に魅力的である。この分野では、暗号資産市場版「余剰宝」が登場する可能性がある。

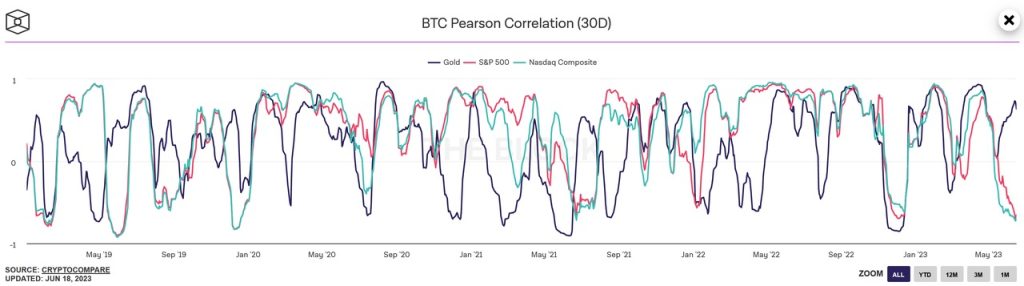

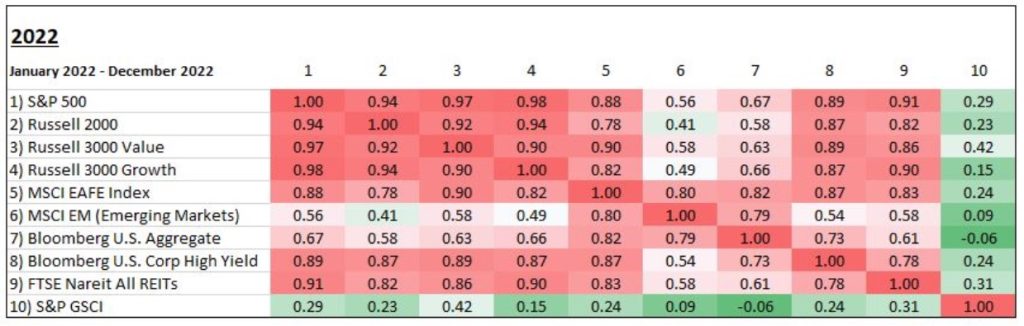

2.資産のリスク分散化:たとえばビットコインは、市場フェーズによって金や米国株との相関性が変動する。

2020年以降のマクロ要因主導の好景気期でさえ、異なる資産クラス間には一定程度の分散化効果が存在する。

ポートフォリオ型投資家にとって、暗号資産ネイティブ資産と各種RWAを組み合わせることで、より高いレベルのリスク分散が可能になる。

3.新興国投資家が自国通貨の価値変動に対抗する手段:アルゼンチン、トルコなど一部の新興国では慢性的に高いインフレが続いており、RWAを通じてこれらの地域の投資家が一定程度、自国通貨の価値変動リスクをヘッジし、グローバル資産配分を実現できる。

上記3つの観点から、中短期的に広く受け入れられるRWAは、金利上昇により高リターン・低リスクとなった主要経済国の国債系RWAである可能性が高い。

長期的には、規制枠組みが明確になり、より多くの一般投資家が暗号資産市場に参入し、操作がより簡単になるにつれて、RWAは10年前の中国におけるインターネット金融の勃興を再現する可能性がある。

1. ブロックチェーンに基づくRWA資産は、グローバルな一般投資家に前例のない「アクセシビリティ」を提供する:RWAは一般投資家にとって最も身近な資産であり、非Web3ネイティブ投資家の主要なオンチェーン投資対象となるかもしれない。彼らにとって、オンチェーン資産の国境なき性質と無許可アクセス・操作の利便性は、より広範なグローバル資産への投資と利用の扉を開く。逆に起業家にとっては、空前のユーザー規模、広さ、極めて低い顧客獲得コストを提供する。USDTやUSDCが「オンチェーン米ドル」として急速に普及したことは、すでにこのトレンドを示している。

2.RWA資産から新たなDeFiビジネスモデルが派生する可能性:LSD(Liquid Staking Derivatives)は新たな基盤資産としてLSD-Fiの発展を促した。この過程で、資産運用、現物取引、ステーブルコインといった従来のビジネスモデルが再評価されたほか、収益率の変動など過去に存在したが注目されなかった分野も脚光を浴びた。RWAが重要な基盤資産となれば、膨大なオンチェーン外の収益が導入され、新たなDeFiビジネスモデルが生まれるだろう。今後、RWAは暗号資産ネイティブ資産や戦略と組み合わされ、ハイブリッド型資産を形成し、暗号資産に興味を持つユーザーがより親しみやすい方法で理解を深められる。この観点から、次にTVLが極めて高くなるRWA+DeFiプロジェクトは「オンチェーン余剰宝」になるかもしれない。

3.業界と規制当局のせめぎ合いに終止符が打ち、起業家は合規的な顧客獲得方法を確立できる:西側諸国であれ、東方の香港であれ、規制の整備は避けられない趨勢である。暗号資産業界が今後10兆ドル規模に成長するならば、当局が見て見ぬふりをするはずはない。規制政策が次第に明確になるにつれ、これまで実現できなかったビジネスが特定地域で可能になるだろう。たとえば、香港ではすでに合規チャネルを通じてステーブルコインを発行でき、中東地域でもブロックチェーン業界と伝統産業の融合の道を探っている。

長期的には、暗号資産業界の繁栄にとって流動性の豊富さが重要であり、規制の整備により、法定通貨担保型ステーブルコインを中心とするRWAは急速に成長するだろう。特に次回の世界的な流動性緩和局面では、新規参入者が強力なエコシステムやチャネル支援を得ていれば、合規的な法定通貨担保ステーブルコインもUSDTの超高速成長を再現できるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News