AI駆動アプリの「新たな城壁」とは、どこにあるのか?

TechFlow厳選深潮セレクト

AI駆動アプリの「新たな城壁」とは、どこにあるのか?

持続的に利益を上げられる企業を築くには、企業の周囲に堅固な防御的バリケード(護城河)を構築する必要がある。

ビジネスにおいて、私は堅固な城壁に守られた商業の城を求める。

――ウォーレン・バフェット

6年前、Jerry Chen氏はGreylockにて「新たな護城河:なぜスマートシステムが次世代の防御的ビジネスモデルなのか」と題する記事を発表し、スタートアップ企業は人工知能(AI)を活用して防御的な護城河を構築すべきだと予測した。今日、LLM(大規模言語モデル)のオープンソース化が進む中で、自社独自の大規模言語モデルを開発することはもはや競争優位性の源泉とは言い難く、では将来のAI企業にとっての真の護城河とは何になるのか?数日前、Jerry Chen氏はスマートシステムとテクノロジー企業の伝統的護城河を再検討し、LLMの大規模なオープンソース化という状況下における次世代の護城河について展望を示した。

Sense 思考

- 伝統的ビジネス護城河:スケールメリット、ネットワーク効果、ディープテック/知的財産(IP)/業界蓄積、高い切り替えコスト、ブランド/顧客ロイヤルティは、テクノロジー企業の伝統的なビジネス護城河である。

- Gen-AI 浪潮下の新護城河:

1. 基盤モデルの壁:1)困難な問題へのアプローチは、洗練された製品設計やインタラクションから、モデルそのものへと移行している。基盤モデルは現代におけるディープテック/IPの護城河の一つであり、アプリ層のスタートアップは現時点で十分な護城河を築けていない。2)ディープテックの護城河は依然存在するが、代替が少なく、困難なエンジニアリングを必要とし、運用知識を伴ってスケール可能な技術課題に限られる。

2. スマートシステムの壁:1)企業システムは「記録システム」と「ユーザー参加システム」に分類され、参加システムの所有権が最も価値が高い。マルチモーダルインタラクションはユーザー参加システムを破壊的に変革し、記録システムにも影響を与える。2)「スマートシステム」は複数のデータセットと記録システムを接続・管理する。主な領域は三つ:顧客ジャーニー中心の顧客向けアプリ、従業員向けアプリ(HR管理、ITサービス管理、財務など)、インフラシステム(セキュリティ、コンピューティング/ストレージ/ネットワーク、監視/管理など)。

- 変わらないもの:アプリの価値は、価値をいかに届けるかにある。ワークフロー、データおよび他アプリとの統合、ブランド/信頼、ネットワーク効果、スケールとコスト効率は、引き続き経済的価値と障壁の創造要因である。AIはスタートアップのマーケティング、販売、コラボレーション方法を変えない。相変わらず市場投入戦略の習得が必要だ。

導入

持続可能な収益性のある企業を築くには、企業周囲に堅牢な防御的護城河を築く必要がある。我々が一世代で最大のプラットフォーム転換期を迎えている今、この点は特に重要である。アプリケーションはクラウドに移行し、iPhone、Echo、Tesla上で消費され、オープンソースに基づき、AIとデータによって駆動されている。これらの劇的な変化により、既存のいくつかの護城河が無力化され、CEOたちは防衛的なビジネスを構築することがほぼ不可能に感じている。

LLaMA、Alpaca、Vicuna、RedPajamaなど、ますます多くのモデルがオープンソース化され、Googleは「我々には護城河がない。OpenAIにもない」と述べている。GoogleやOpenAIが有していた独占的優位性は、オープンソースによって脅かされており、特にMetaが公開したLLaMAモデルは、それを基盤として発展(そして改良)させるエコシステムを生み出した。Googleは「皮肉なことに、これらすべての中で唯一明確な勝者はMetaだ。リークされたモデルは彼らのものであり、実質的に地球全体の無料労働力を得ているのだ」と語っている。

しかし、Metaだけがこの流れの恩恵を受けるわけではない。市場全体のスタートアップ企業、大小問わず、有利な立場にある。6年前に発表されたオリジナル記事『新護城河』では、筆者はオープンソースの力を正しく指摘したが、それが大手クラウドプロバイダーのみに有利だと誤って仮定した。一方、この新しい世代のAIモデルは、基礎モデル(オープンでも非オープンでも)を製品に取り入れることで、むしろ力をスタートアップに返す可能性がある。

実際、この新世代AIの初期の受益者には、すでに生成AIを自社アプリに統合できた既存企業やスタートアップが含まれる。Adobe、Abnormal、Coda、Notion、Cresta、Instabase、Harvey、EvenUp、CaseText、Fermatなどが該当する。

ダーウィンの言葉を借りれば、「生き残るのは最強(最大、資金豊富、知名度高)の企業ではなく、AIの統合に最も適応できる企業である」。本稿の焦点は、護城河が存在するかどうかではなく、AIの価値がどこで蓄積され爆発するかにある。

歴史的に、オープンソース技術は自らが属するレイヤーの価値を低下させ、隣接するレイヤーに価値を移転させてきた。例えばLinuxやAndroidのようなオープンソースOSは、アプリがWindowsやiOSに依存することを減らし、価値をアプリレイヤーに移転させた。これはオープンソース層に価値がないことを意味しない(WindowsやiOSは確かに価値がある!)。また、Databricks、MongoDB、Chronosphereのように、クラウド上のオープンソースビジネスモデルでも価値を創出できる。

6年前の記事では、筆者は大手クラウドプラットフォームが隣接レイヤーに与える恩恵を強調した。しかし、基盤モデルのオープンソース化においては、元々OpenAIやGoogleが獲得できたはずの価値の一部が、LLM周辺のアプリ、スタートアップ、インフラに移転していることがわかる。OpenAIやGoogleは依然として価値を獲得できるし、巨大モデルの構築・運用能力は護城河のままだ。開発者コミュニティやネットワーク効果の構築も護城河だが、オープンソース代替品が存在する世界では、こうした護城河が捕獲する価値は減少している。

本稿では、テクノロジー企業が通常利用する伝統的なビジネス護城河と、それらがどのように崩れていくかを振り返る。今日のスタートアップは、AI駆動型アプリである「スマートシステム」——「新しい護城河」—— を構築する必要がある。企業は複数の異なる護城河を構築でき、時間とともにその護城河を変えていくことができる。

伝統的ビジネス護城河

持続可能な収益性のある企業を築くには、企業周囲に堅牢な防御的護城河を築く必要がある。我々が一世代で最大のプラットフォーム転換期を迎えている今、この点は特に重要である。アプリケーションはクラウドに移行し、iPhone、Echo、Tesla上で消費され、オープンソースに基づき、AIとデータによって駆動されている。これらの劇的な変化により、既存のいくつかの護城河が無力化され、CEOたちは防衛的なビジネスを構築することがほぼ不可能に感じている。

01. スケールメリット

最も偉大で歴史あるテクノロジー企業の多くは、強力な護城河を持っている。たとえば、マイクロソフト、Google、Facebook(現Meta)はいずれも、スケールメリットとネットワーク効果に基づく護城河を持つ。

この技術的転換期において、価値あるAI製品を構築する鍵となる要素は基盤モデルであり、数十億〜数兆のパラメータで学習され、数億ドルの訓練費用と膨大な計算資源を必要とする。LLaMAが公開されていなければ、その大部分の価値はGoogleのような企業や、OpenAI、Anthropic、Inflectionといった資本(とGPU)を持つモデル訓練型スタートアップに帰属していたかもしれない。私たちが直面しているのは、兆パラメータモデルと小型モデルのバランスである。もし競争がますます大きなモデルに向かうなら、規模こそが最終的な護城河になるだろう。

製品の規模が大きくなるほど、運営レバレッジが増え、結果としてコストが下がる。SaaSやクラウドサービスは強力なスケールメリットを持つ:製品の中核エンジニアリングを比較的安定させたまま、収益と顧客基盤を拡大できる。

基盤モデル開発の重要な計算パートナーとして、AWS、Microsoft、Googleのグローバル3大クラウドプロバイダーは、現在のAIブームで競争力を維持するために、スケールメリットとネットワーク効果を活用している。AIモデルの訓練は、データセンター規模の問題となり、計算とネットワークを巨大な建築規模のスーパーコンピュータに統合する。

複雑な機械学習モデルを実行するために大手クラウドプロバイダーに依存することは、もともとクラウドサーバー事業で遅れを取っていたOracleさえも復活させた。Oracleはその後、NVIDIAとの協業を通じてAI分野で一連の追い上げを行った。現在、OracleはAdept、Character、Cohereなどの先進的スタートアップと提携している。

02. ネットワーク効果

メトカーフの法則によれば、製品やサービスの追加ユーザーが他のすべてのユーザーに価値をもたらすなら、それは「ネットワーク効果」を持つ。SlackやWhatsAppのようなメッセージアプリ、Facebookのようなソーシャルネットワークは、強力なネットワーク効果の好例だ。iOS、Android、WindowsのようなOSも、より多くの顧客が使うほど、その上に多くのアプリが構築されるため、強力なネットワーク効果を持つ。

最も成功したクラウドベンダーの一つ、Amazon Web Services(AWS)は、スケールメリットとネットワーク効果の両方を持つ。「顧客とデータがある場所」であるため、より多くのアプリやサービスがAWS上に構築される。逆に、ソリューション提供インフラエコシステムがさらに多くの顧客や開発者を惹きつけ、より多くのアプリを生み出し、データを増やし、好循環を続ける。同時に、スケールメリットによりAmazonのコストも低下する。

革新を最初に採用した企業は、ネットワーク効果を早期に築ける。OpenAIは、自社モデル周辺に早くもネットワーク効果の壁を築きつつある。特に関数呼び出しやプラグインアーキテクチャは、OpenAIを新たな「AIクラウド」に変えようとしている。しかしネットワーク効果の競争はまだ序盤であり、勝者が決まったわけではない。実際、LlamaIndex、Langchain、AutoGPT、BabyAGIなどのエージェントを生み出す多くのプレイヤーがこの概念を拡張しており、すべてがアプリ、インフラ、あるいは生活の一部を自動化しようとしている。

03. ディープテック/知的財産(IP)/業界蓄積

多くのテクノロジー企業は独自のソフトウェアや手法から始まる。これらのノウハウには、難しい技術課題への核心的解決策、新発明、新プロセス、新技術、そして後に保護される知的財産(IP)の特許が含まれる。時間とともに、企業のIPは特定の工学的解決策から、蓄積された運用知識や問題・プロセスに対する洞察へと進化する。

今日、いくつかのAI企業は自社モデルを構築しており、アプリ開発にもサービス提供にも使われている。この分野のスタートアップにはAdept、Inflection、Anthropic、Poolside、Cohereなどがある。前述の通り、これらのモデルの鍵は訓練コストとのトレードオフにある。興味深いのは、OpenAI、Googleといった基盤モデルの先駆者が、自らのディープテックで護城河を築けるか、あるいは結局、オープンソースやAI分野の学術研究すべてにさらされるただのモデルに過ぎないか、ということだ。

04. 高い切り替えコスト

一度顧客が自社製品を使い始めたら、競合他社に乗り換えるのができる限り難しくなるようにしたい。標準化、代替品の欠如、他のアプリやデータソースとの統合、または根付いた価値あるワークフローを構築することで、顧客の依存度を高めることができる。いずれも一種のロックインを形成し、顧客の離脱を困難にする。

興味深いのは、モデル層やアプリ層に切り替えコストが存在するかという点だ。たとえばMidjourneyは、何百万ものユーザーが拡散モデルを使って画像を生成している。もしより優れたモデルが登場したら、Midjourneyが自社モデルを置き換えるのはどれほど難しいか?また、より良いモデルがあっても、ユーザーが別のアプリに乗り換えるのはどれほど難しいか?今後数年で、企業はアプリ層だけでなくモデル層でも切り替えコストを築こうとするだろう。

05. ブランド/顧客ロイヤルティ

強力なブランドは護城河になり得る。製品と顧客のポジティブなやりとりが積み重ねられるほど、ブランド力は強くなり、しかし顧客が製品への信頼を失えば、その力はすぐに消える。

AI分野では信頼が極めて重要だが、多くの人にとって、その信頼はまだ得られていない。初期のAIモデルは「ハルシネーション」を起こし、誤った回答をしたり、BingのSydneyのように奇妙な人格を示したりする。Trulensのようなツールとともに、信頼できるAIを構築する競争が起きるだろう。

伝統的護城河の再編成

強力な護城河があれば、主要なプラットフォーム転換の中でも企業は生き残れるが、生き残ることは繁栄とは混同できない。

たとえば、「高い切り替えコスト」は、メインフレームや「大型コンピュータ」システムが今日まで存続している理由の一部を説明できる。深い護城河を持つ伝統企業は、黄金期のような高成長を遂げなくても、依然として利益を生んでいる。企業は業界全体の転換の中で認識し対応しなければ、自らの成功の犠牲者となる。

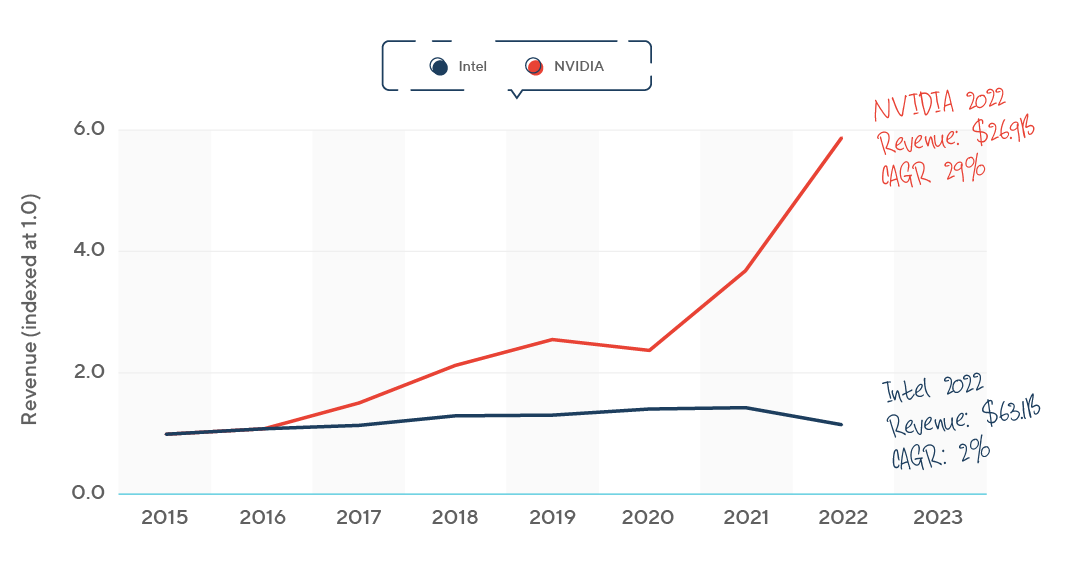

「切り替えコスト」が護城河となる:x86サーバーの売上は2009年まで、メインフレームや他の「大型コンピュータ」の売上を上回らなかった。

AIプラットフォームへの移行は、GPUの主要供給元であるNVIDIAとCPUの主要供給元であるIntelの財務パフォーマンスからも見て取れる。2020年、NVIDIAはIntelを抜き、時価総額で最大のチップメーカーとなった。2023年、同社の時価総額は1兆ドルに達した。

クラウドやモバイルのような大規模なプラットフォーム変革は、技術的潮流であり、新参者に機会を与え、創業者が既存の護城河の上に自らの道を築くことを可能にする。

成功するスタートアップ創業者は往々にして二正面作戦を取る:1)伝統企業の護城河を攻撃する、2)同時に新潮流に沿って自らの堅固な護城河を築く。

AIは今日のプラットフォーム技術となり、この新しいLLMの波は既存企業間の階層体系を破壊する可能性を持つ。一例として、OpenAIのChatGPTと統合したことで、長年批判されてきたマイクロソフトのBingがついにGoogleの検索護城河を崩すかもしれない。

もう一つの例として、Facebookは最も強固なソーシャルネットワークを持つが、Instagramはモバイル中心の写真アプリを構築し、スマートフォンの波に乗って10億ドルで買収された。エンタープライズサービス領域では、SalesforceのようなSaaS企業がOracleのようなオンプレミスソフトウェア企業の市場構造を壊している。今やクラウドの出現により、AWS、Azure、Google Cloudが顧客に直接のチャネルを提供している。こうしたプラットフォーム変革は、購入者と最終ユーザーの役割も変える。企業内では、購入者の立場が中央のITチームからオフィスの知識労働者、iPhoneユーザー、そしてGitHubアカウントを持つあらゆる開発者へと移っていった。

今日、新しいLLMモデルは「プロンプトエンジニア」という新しいユーザー層を生み出した。生成AIモデルが各業界向けに訓練されるにつれ、ユーザーの役割はより広く多様化している。AIがすべての製品に組み込まれる中で、プロンプトエンジニアという役割がどの程度持続するかは未知数だ。

新たな護城河はあるか?

現在の破壊的波の中で、持続可能な護城河を築くことは可能なのだろうか?創業者にとっては、自分が築いたあらゆる優位性が他のチームにコピーされると感じたり、大規模でなければ護城河を築けないと感じるかもしれない。オープンソースツールとクラウドは力を「新たな既存企業」—— 大規模で、強力な流通網を持ち、高い切り替えコストと強力なブランドを持つ企業 —— に移している。これにはApple、Facebook、Google、Amazon、Salesforceなどが含まれる。

なぜ「護城河がない」と感じるのだろうか?クラウドとオープンソースの時代において、難問に挑むディープテックは、より浅い護城河になりつつある。オープンソースの使用は技術進歩の商業化を難しくし、クラウドでの技術提供は防御性を製品の別の部分に移す。技術にのみ注目し、それを顧客の問題文脈に置かない企業は、「オープンソースとクラウドの間に挟まれた」窮地に陥る。たとえばOracleの独占的データベースは、HadoopやMongoDBのようなオープンソース代替品や、Amazon Aurora、Google Spannerのようなクラウド上での革新技術に攻撃されている。一方、優れた顧客体験を構築する企業は、ソフトウェアのワークフローを通じて防御性を得られる。

我々は信じる。ディープテックの護城河は完全に消滅したわけではなく、知的財産(IP)を中心に信頼できるビジネスモデルを構築できる。技術スタックの中の特定領域を選択し、そこでの絶対的に最良のソリューションになれば、価値ある企業を創出できる。ただし、それは代替が少なく、困難な工学を必要とし、スケールに運用知識を要する技術課題に限られる。

基盤モデルは、今日のディープテック/IP護城河の一つである。基盤モデルの所有者はAPIやプラグインを公開しつつ、社内でより良い製品を開発し続けている。開発者はオープンソースLLMの上に比較的容易にアプリを構築でき、さまざまな専用製品を提供する多数のスタートアップが生まれた。しかし現時点では明らかに、この層の大多数のスタートアップは十分な護城河を築けていない。単に「薄いIP」(本質的にはChatGPTをラップしたシンプルなアプリ)と非難されるだけでなく、基盤モデル提供者との直接競争リスクにも直面している。JasperとOpenAIの関係に見られるように。

可能性として、大規模モデルは大部分の複雑な問題を解決し、小規模モデルは特定の問題を解決したり、スマホ、車、スマートホームなどのエッジデバイスを駆動する。

現在の市場は「フルスタック」企業を好む傾向にある。つまり、アプリロジック、ミドルウェア、データベースを含むSaaS製品だ。技術は完全なソリューションの不可視な一部となっている(例:「お気に入りのモバイルアプリのバックエンドでどのデータベースが使われていようが、食事が timely に届けば誰も気にしない!」)。消費者領域では、Appleがハードとソフトをシームレスに統合し、統合体験(全スタック体験)を流行らせた。この統合体験は次第にエンタープライズソフトウェアも支配している。クラウドとSaaSにより、コスト効率よく直接顧客にリーチできるようになった。そのため、顧客はますます、技術スタックの個別構成要素を買って自社アプリを構築するのではなく、SaaSアプリとして提供される全スタック技術を買う傾向にある。アプリ体験全体、あるいは「技術スタックの頂点」への注目は、著者が追加のフレームワーク—— 企業システムのスタック —— を通じて企業を評価する理由でもある。

企業システムのスタック

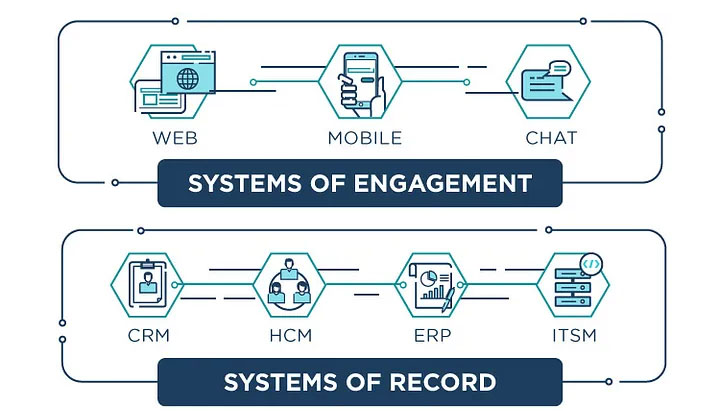

01. 記録システム (Systems of Record)

システムの底層は通常データベースであり、その上にアプリが構築される。データとアプリが重要なビジネス機能をサポートすれば、「記録システム」となる。企業には三つの主要記録システムがある:顧客、従業員、資産。CRMは顧客を管理し、HCMは従業員を管理し、ERP/財務管理は資産を管理する。

何世代もの企業が記録システムの所有を基に築かれてきた。各技術の波が新たな勝者を生んできた。CRM領域では、SalesforceがSiebelに取って代わり顧客データの記録システムとなり、WorkdayがOracle PeopleSoftに取って代わり従業員データの記録システムとなった。Workdayは財務データ領域にも拡大した。他のアプリは記録システム周辺に構築できるが、通常は実際の記録システムほど価値はない。たとえばMarketoやResponsysのようなマーケティングオートメーション企業はCRM周辺に大規模ビジネスを築いたが、Salesforceほどの戦略的価値や市場価値を持つことはなかった。

基盤モデルは既存の記録システムを置き換えるのではなく、すべての記録システム内の価値と理解を解放する。前述の通り、現在複数の基盤モデルがある。世界がいくつかの大規模モデルに収束し、それを調整・削減してさまざまな用途に使う方向に向かうのか、あるいは小規模モデルの市場が存在するのかは議論中だ。いずれにせよ、これらは6年前の『新護城河』で「スマートシステム」と呼んだものの重要な要素である。

02. ユーザー参加システム (Systems of Engagement)

ユーザー参加システム(Systems of Engagement™)は、ユーザーと記録システムのインターフェースであり、最終ユーザーとのインタラクションをコントロールするため、強力なビジネスになり得る。

メインフレーム時代、記録システムと参加システムは一体化しており、メインフレームと端末は事実上同じ製品だった。クライアント/サーバーの波はデスクトップを支配しようとする企業を生み出したが、ブラウザベースの企業に打ち破られ、その後モバイルファーストの企業に取って代わられた。

現在、参加システムの所有権を争う企業にはSlack、Amazon Alexa、その他の音声/テキスト/対話型インターフェースのスタートアップがある。中国では、WeChatが支配的な参加システムとなり、ECからゲームまでを網羅する統合プラットフォームになっている。

参加システムの交代速度は、記録システムよりも速いかもしれない。世代ごとの参加システムが必ずしも消えるわけではなく、ユーザーは継続的にアプリとの新しいやりとり方法を追加していく。マルチチャンネル世界では、参加システムの所有権が最も価値が高い。あなたが大部分のエンドユーザーとの接触をコントロールしているか、あるいはユーザーがいる anywhere にリーチできるクロスチャンネルシステムを持っているかが鍵だ。

参加システムの最重要戦略的利点の一つは、複数の記録システムと共存でき、自社製品を通じて流れるすべてのデータを収集できることだ。時間とともに、蓄積されたすべてのデータを活用し、参加位置を実際の記録システムへと進化させられる。

6年前、著者はチャットを新たな参加システムとして強調した。SlackやMicrosoft Teamsは企業の主要参加システムになり、企業アプリにチャットフロントエンドを提供しようとしたが、目標を達成できなかった。このチャットファーストのビジョンはまだ実現していないが、基盤モデルがそれを変えるかもしれない。UberやInstacartのようなアプリを開かず、AIアシスタントに尋ねるだけで夕食の注文や旅行計画ができるようになる。誰もが自分専用のAIアシスタントを持つ未来では、すべてのやりとりがメッセージアプリを使っているように見えるだろう。SiriやAlexaのようなAI音声チャットシステムは、Inflection.aiのPiのようなインテリジェントチャットシステムに取って代わられる。

OpenAIのプラグインとインターフェース呼び出しの公開は、新しいアプリの構築・配布方法を築いており、事実上GPTを新たなプラットフォームにしている。この世界では、チャットがほとんどすべての入り口となり、日常の参加システムになる。近い将来、AIアプリのUXがどう進化するかは非常に興味深い。チャットは現在人気だが、マルチモーダルインタラクションがチャットを超える新たな参加システムを生み出すだろうと予想される。

03. 新護城河:スマートシステム (Systems of Intelligence)

スーパーインテリジェントシステムは依然として新たな護城河である。

「スマートシステムとは何か、なぜそれほど防御的なのか?」

スマートシステムが価値を持つのは、通常複数のデータセットと複数の記録システムをまたぐからだ。一例として、ウェブ解析、顧客データ、ソーシャルデータを統合し、エンドユーザーの行動、離反、ライフタイムバリュー(LTV)、タイムリーなコンテンツ提供を予測する。単一のデータソースや記録システム上でインテリジェンスを構築できるが、その位置はデータを持つサプライヤーとの競争に耐えにくくなる。

スタートアップがOracleやSAPのような老舗企業の周囲で繁栄するには、それらのデータを他のデータソース(公共または民間)と組み合わせ、顧客に価値を提供する必要がある。老舗企業は自社データに優位性を持つ。たとえばSalesforceは、自社の記録システムCRMから始まるEinsteinという名のスマートシステムを構築している。

6年前に「スマートシステム」の概念を提唱して以来、Tome、Notable Health、RunwayML、Glean、Synthesia、Fermatなど、信じられないようなAIアプリの登場を見た。その他にも何百、何千ものスタートアップがある。この新スタック内で価値がどこに蓄積するかはまだ不明だが、この変化はスタートアップに十分な機会を提供している。

しかし前述のように、我々は当初、大規模言語モデルの威力を予見していなかった。これらのモデルは、6年前に称したスマートシステムの価値を真に高めた。

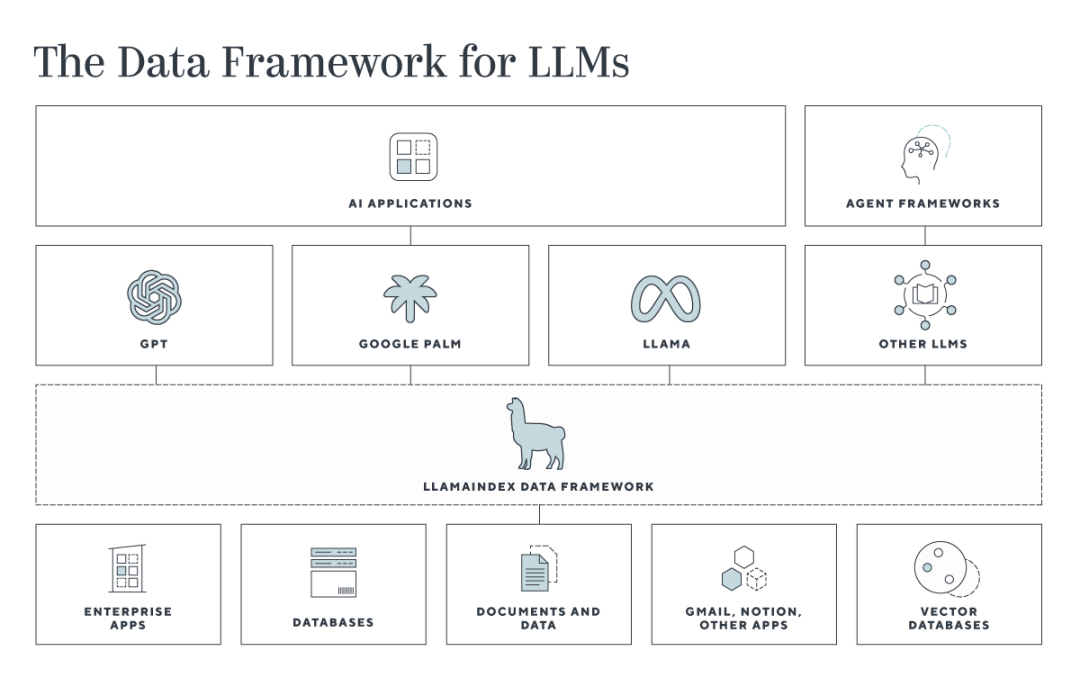

LLMアプリケーション層では、「新スタック」が登場し、プロンプトをリンクしたりモデルを組み合わせたりする新しいミドルウェアツール群が生まれた。クラウドやストレージを扱いやすくするために多数の企業が生まれたように、基盤モデルをより使いやすくするスタートアップも登場している。

この新しいミドルウェアスタックには、データフレームワーク(LLMと企業データを接続するLlamaIndexなど)、エージェントフレームワーク(アプリ構築やモデル接続のためのLangchainなど)が含まれる。また、これらの新アプリの稼働時間と安全性を保証するため、新たなセキュリティおよび可観測性ツールの世代も必要だ。

次世代のエンタープライズ製品は、異なるAI技術を用いてスマートシステムを構築する。アプリケーションがAIで変化するだけでなく、データセンターとインフラ製品も変化する。スマートシステム構築の主要領域は以下の三つに分類できる:顧客ジャーニー中心の顧客向けアプリ、従業員向けアプリ(HR管理、ITサービス管理、財務など)、インフラシステム(セキュリティ、コンピューティング/ストレージ/ネットワーク、監視/管理など)。こうした横断的ユースケースに加え、スタートアップは特定の業界や市場に特化し、独自データに基づくスマートシステム(例:ライフサイエンスのVeeva、建設業のRhumbix)を構築できる。

過去のアプリはプロセスのデジタル化にすぎなかったが、これらの新しいAIアプリは人間を代替するリスクを負う、あるいは前向きに言えば、人間の能力を強化・向上させ、個人の生産性を高める。

デザイン作業、コーディング、データ処理、法律業務などをより正確かつ迅速にするAIツールは既に存在する。法律分野では、Harvey.AIやEven Up Lawが法律アシスタントや弁護士の仕事を遂行している。GitHub Copilotはすべての開発者の生産性を数倍に高め、新規開発者が熟練者と同じレベルでコードを書けるようになった。Adobeの新製品Fireflyを使えば、デザイナーはかつてチーム全体が必要だったデジタル画像を一人で制作できる。Tome、Coda、Notionなどの生産性アプリは、今やオフィスのすべての人に新たな超能力を与え、スピードと生産性を高めている。これらはまさにAI駆動の「アイアンマンスーツ」と言える。AIベースアプリへの依存が高まるにつれ、信頼できるAIの管理・監視がより重要になり、幻覚に基づいた意思決定を避けなければならない。

これらのすべての市場で、競争の焦点は古い壁(データの出所)から新しい壁(データの活用方法)へと移っている。企業のデータを活用して、顧客に付加価値製品を提案したり、サポートチケットに自動返信したり、従業員の離職を防止したり、セキュリティ異常を検出したりできる。特定業界(医療、金融サービスなど)や特定企業(顧客データ、マシンログなど)のデータを用いて戦略的課題を解決する製品は、非常に深い塹壕のように見える。特にAIが企業ワークフロー全体を代替・自動化するか、新たな付加価値ワークフローを創出できるならなおさらだ。

記録システムを構築するエンタープライズアプリは常に強力なビジネスモデルだった。SalesforceやSAPのような永続的なアプリ企業は、深い知的財産(IP)に基づき、スケールメリットから利益を得、時間とともに企業のワークフローとビジネスプロセスでデータと運用知識を蓄積してきた。しかし、これらの既存大手ですらプラットフォーム転換の影響を受けないわけではない。なぜなら、新世代の企業が彼らの領域を攻撃しているからだ。

実際、AIマーケティングに飽きるリスクがあるかもしれないが、すべての世論はAIが多くの業界を変える可能性を反映している。機械学習(ML)は人気のAI手法であり、データ、ビジネスプロセス、企業ワークフローと組み合わせて、スマートシステム構築の文脈を提供できる。Googleは、プロセスとワークフローに機械学習を適用する初期のパイオニアだった:各ユーザーからより多くのデータを収集し、ウェブ検索のワークフローでよりタイムリーな広告を提供した。神経ネットワークなど他のAI技術も進化し続け、将来のアプリに対する期待を変えていく。

しかし筆者はこの予測で二つの判断を誤ったと考えている:第一に、AIは現在、人々に飽きをもたらすものではない。我々は次の偉大な技術波の始まりを目撃しており、当然ながら高揚感がある。第二に、基盤モデルはAI分野で最も変革的な進展となった。この例から、多くの先行ML/AI企業は最新のLLMに追い越されるリスクにある。

AI駆動のスマートシステムは、新興企業に巨大な機会を提供する。この分野で成功する企業はデータの好循環を構築できる。生成・訓練に使うデータが多ければ多いほど、モデルが良くなり、製品も優れていく。最終的に製品は各顧客にカスタマイズされ、別の護城河—— 高い切り替えコスト —— が形成される。参加システムとインテリジェンス、あるいは企業の技術全層を統合する企業を構築することは可能だが、インテリジェンスまたは参加システムは、新興企業が既存企業に対抗する最良の突破口となる。参加システムまたはスマートシステムの構築は簡単な課題ではなく、特にスピードとスケールにおいて深い技術力が必要だ。特に複数データソース間のインテリジェンス層を促進する技術は不可欠となる。

データの好循環が機能していることはすでに見えている。原始モデルの訓練におけるデータの価値だけでなく、ユーザーのデータ、モデル、アプリのフィードバックループ、極端な場合は強化学習さえも、時間とともにデータの護城河を強固にする。

ChatGPTやInflection AIのPiのようなパーソナルAIツールは、アプリへのアクセス、ソフトウェア開発、さまざまなコミュニケーションシーンにおいて、すべてのタスクの主要チャネルとなる潜在力を持つ。同時に、LlamaIndexのようなデータフレームワークは、パーソナルデータとLLMを接続する鍵となる。モデル、使用データ、パーソナルデータの結合は、各ユーザーまたは企業にパーソナライズされたアプリ体験を創出する。

最後に、ある企業は顧客や市場データを用いてモデルを訓練・改善し、すべての顧客に優れた製品を提供することで、インテリジェンスの発展を加速できる。

スタートアップは、参加システム、インテリジェンスシステム、記録システムとして、防御的なビジネスモデルを構築できる。AIの登場により、スマートアプリは次世代の偉大なソフトウェア企業の源となるだろう。なぜなら、それらが新たな護城河になるからだ。

古い護城河こそが新たな護城河

AIの台頭は刺激的であり、現在のスタートアップが新護城河を探求する旅はほぼ一周した。事実は、古い護城河がこれまで以上に重要であるということだ。もしGoogleの「我々には護城河がない」という予測が現実となり、AIモデルがGPTやLLaMAにアクセスできるすべての開発者がスマートシステムを構

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News