Uniswapの進化史:V4の潜在的な機会と影響を概観

TechFlow厳選深潮セレクト

Uniswapの進化史:V4の潜在的な機会と影響を概観

Uniswap V4はDeFiの真のインフラストラクチャーを目指しており、開発者にとって想像力を掻き立てるような実験がUniswap V4上で可能になる。

著者:Yilan、LD Capital

Uniswap V0

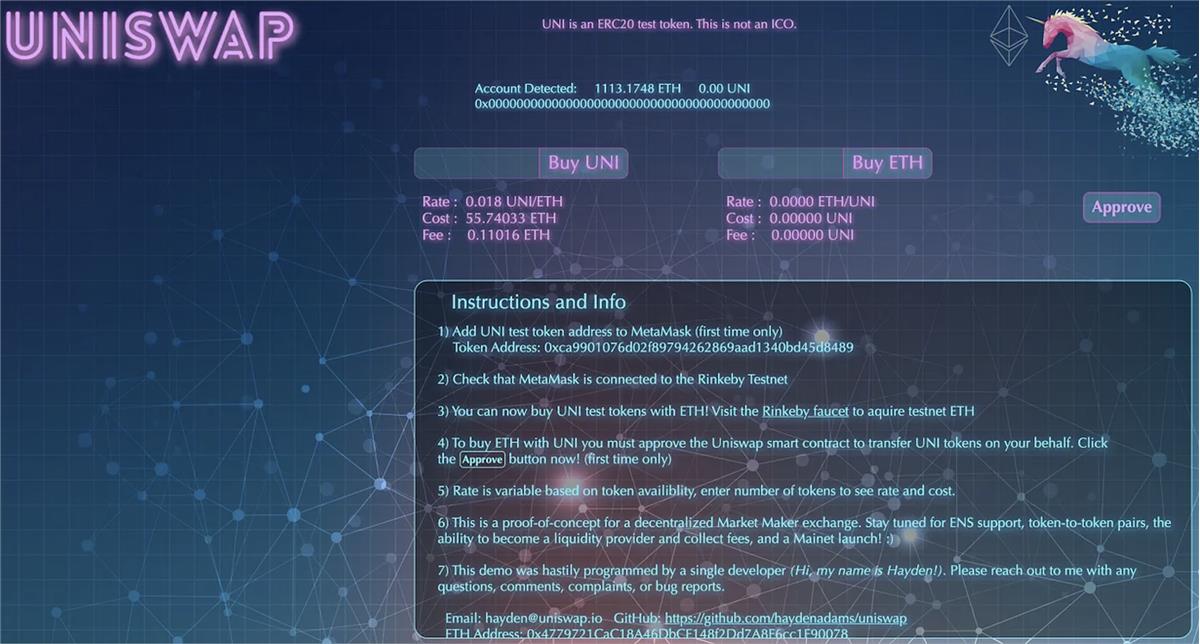

Uniswap V1は2018年11月にリリースされた。しかし実際には、その1年前からUniswapの原型が形成されていた。2017年、創業者のHaydenはシーメンスを退職し、イーサリアム財団で働く友人Karlから「機械工学は斜陽産業だ。イーサリアムこそ未来だ」と励まされた。Karlの導きにより、HaydenはイーサリアムとSolidityを学び、2017年11月に彼のProof-of-something(当時彼らが命名したコンセプトAMMのプロトタイプ)を作成した。これがUniswap V0である。この画像はUniswapの最初の姿を示している。

V1の正式リリース前、HaydenはBalanceやMakerDAOのオフィスを利用してV0の開発を行っていた。2018年7月末、Uniswapは正式にイーサリアム財団からの助成金(Grant)を受け取った。

Uniswap V1

2018年11月2日、Devcon 4の最終日に、Uniswapのスマートコントラクトがイーサリアムメインネットにデプロイされた。当日、3種類のトークンに対するベースとなる流動性として3万ドルが預け入れられたが、これは100ドル程度の取引深さしか保証できなかった。その後、uniswap.ioおよびapp.uniswap.org/#も公開された。

2019年9月、Uniswap V1は初の流動性マイニングプロジェクトを開始した。これはERC-20トークンに基づく流動性マイニングであった。V1期間中、取引量は比較的小規模で、ユーザー数も限られていた。初代Uniswapプロトコルとして、V1は自動マーケットメイカー(AMM)方式を採用し、イーサリアムブロックチェーン上で注文帳なしに無許可のトークン取引を可能にした。恒積モデル(x*y=k)を用い、xとyは取引ペア内のそれぞれのトークン残高を表す。

Uniswap V1の革新的な仕組みにより、ユーザーは従来の中央集権型取引所に依存することなく迅速かつ容易にトークン交換が可能となり、後続のバージョンの基盤を築き、他のAMMプロトコルにも大きな影響を与えた。しかし実際には、当時のUniswap V1は多くのユーザーを引きつけることはできなかった。

Uniswap V2

2020年5月にUniswap V2がリリースされた。同時に、2020年9月にSushiSwapが暗号資産コミュニティに登場し、大きな注目と多数のユーザーを獲得した。これが実質的にUniswapに市場からの注目を集めるきっかけとなった。

Uniswap V2におけるV1からの最も顕著な変更点は、複数のトークンペア間での取引を可能にし、柔軟性を高めたことにある。つまり、ERC-20とETHの交換から、ERC-20同士の交換をサポートするようになった。さらに、時間加重平均価格(TWAP)オラクルの大幅な改善も導入された。

Uniswap V2のリリースは、DeFi領域におけるUniswapの地位を確固たるものにした。より多くの機能と柔軟性を提供することで、ユーザーは流動性をより適切に管理し、多様な取引を行うことが可能になった。また、V2は分散型金融(DeFi)の急速な発展にも貢献し、重要な流動性供給源となった。

Uniswap V3

Uniswap V3は2021年5月にリリースされ、「集中流動性」(Concentrated Liquidity)の概念を導入した。これにより、流動性提供者は取引ペア内で特定の価格範囲を設定でき、より精密な価格制御が可能になった。これは流動性提供者の取引手数料収益を増加させるとともに、裁定取引者が価格差を利用して利益を得る機会を減らす効果もある。

Uniswap V3はV2のオラクル機能も拡張し、TWAPオラクルの計算方法とガス効率を最適化している。V3のオラクルは、一度のオンチェーン呼び出しによってデータ利用期間を9日以上に延長できる。また、TWAP全体の最適化により、V2と比較して約50%のガス消費を削減しており、単純な取引ではV2と同等の機能に対して約30%安くなる。

さらに、Uniswap V2では標準0.3%の取引手数料だったが、V3では0.05%、0.3%、1%の3段階の手数料レベルを提供する。これにより、流動性提供者はリスク許容度に応じて資金プールを選択できるようになった。また、V3は流動性提供の証明としてNFTを使用する初めての形態を導入し、流動性は非代替性のERC721トークンによって追跡されるようになった。

Uniswap V3のリリースはDeFiエコシステムに大きな影響を与えた。流動性提供者にさらなる選択肢と収益機会を提供するとともに、取引効率を向上させた。また、分散型取引の革新を推進し、他の取引所やプロトコルがユーザーエクスペリエンスの向上と取引コストの削減を目指す流れを先導した。一方で、受動的な流動性提供者がJIT(Just-in-Time)流動性や専門的マーケットメーカーに手数料収益を奪われる問題も批判されている。

Uniswap V4 ― Hooksがすべてを変える

Uniswap V4のホワイトペーパードラフトが発表されると、市場はその内容を詳細に解釈した。主にHook、Singleton、Flash Accounting、ネイティブETHなどの最適化が言及されており、特にHookがV4における最も重要な革新である。Uniswap V4のHookは、将来の流動性構築において最も強力なツールとなる可能性があり、DeFiプラットフォームの構築と流動性の統合コストは大幅に低下するだろう。

Hooks

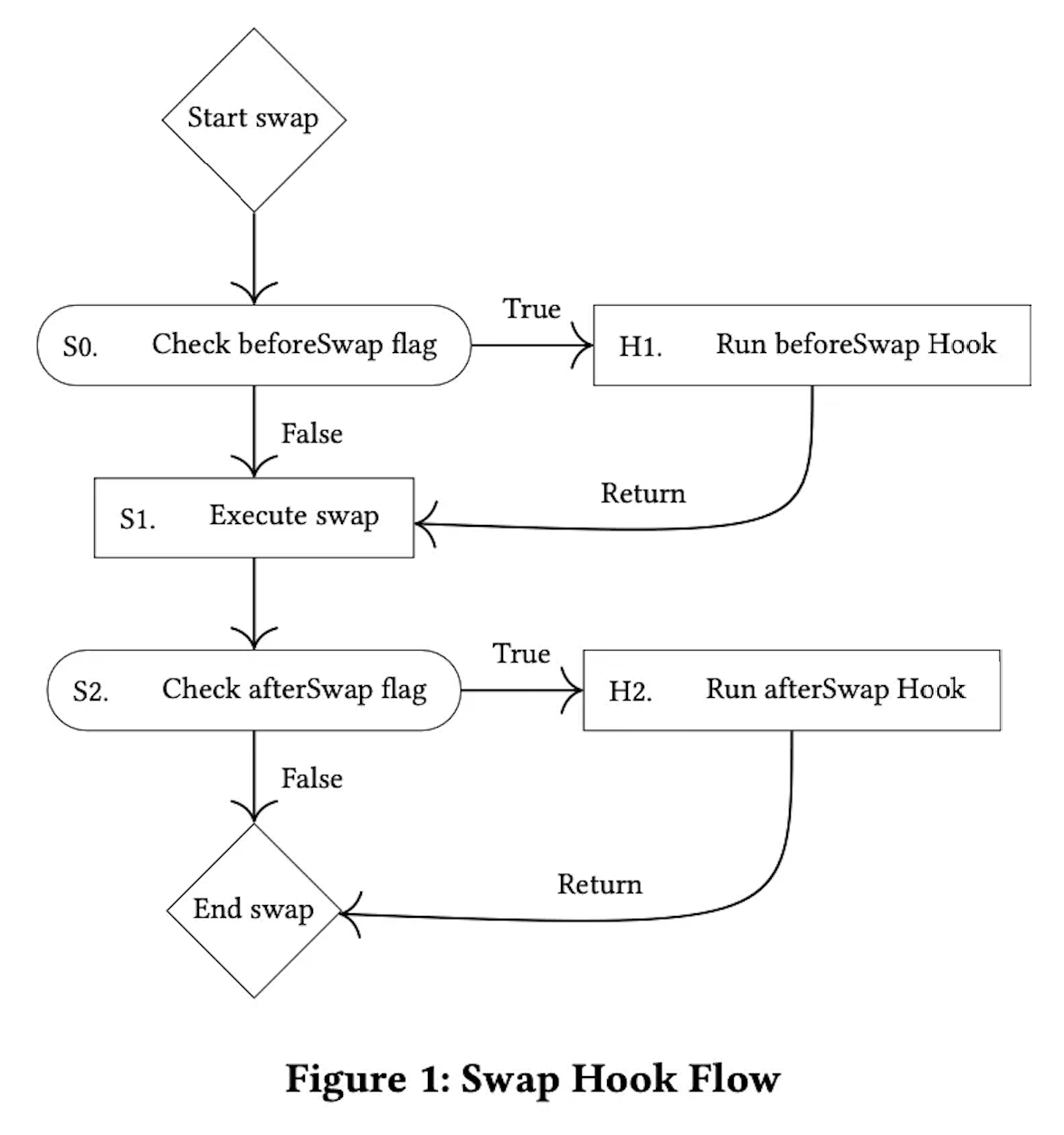

Hooksコントラクトとは、簡単に言えば他のスマートコントラクトを呼び出すコントラクトであり、取引ライフサイクル中に実行されるロジックを指す。これらのロジックはユーザー定義のコントラクトで実装され、重要なタイミングで呼び出される。

具体的には、Hooksコントラクトは以下の主要なポイントで呼び出される:

· onSwap:交換時に呼び出され、取引情報の記録、特定操作の実行、取引手数料の変更などのカスタムロジックに使用できる。

· onMint:流動性提供者がプールに流動性を追加する際に呼び出され、流動性提供に関する情報の記録や特定操作の実行に使用できる。

· onBurn:流動性提供者がプールから流動性を引き出す際に呼び出され、同様に情報記録や操作実行に使用できる。

以前のバージョンでは、流動性プールの開発者はLPおよびLP手数料のカスタマイズに限定されていたが、V4のHooksにより、Uniswapの流動性とセキュリティを基盤としてさらに多くのイノベーションが可能になる。開発者はより多くのカスタム動作を設定できる。Uniswap Labsは以下の一連の可能性を提示し、製品の独自性を明らかにしている:

· 時間加重平均価格に基づくマーケットメーカーモデル(TWAMM)

· 波動性やその他の数値に基づく動的手数料

· オンチェーン指値注文

· 価格範囲外の流動性を貸出プロトコルに自動投入

· カスタムオンチェーンオラクル(例:geomeanオラクル)

· LP手数料の自動再投資によるポジション強化

· MEV(マイナーが抽出可能な価値)利益のLPへの内包的分配

Uniswap V4の最適化と無常損失(IL)の関係

実際、これらの最適化はUniswapの流動性インフラの地位を強化するとともに資本効率を高めるが、集中流動性に伴う無常損失(IL)の問題は依然として顕著である。

ILはAMMに内在する問題であり、二つの資産価格が初期価格から乖離すれば必ず生じる。Uni V3・V4の集中流動性メカニズム(および類似の流動性管理プロトコル)では、狭い価格帯における高いガンマゆえにIL問題が深刻化しやすい。特に高ボラティリティ市場や相関の低い資産間で流動性を提供する場合など、状況によってはさらに顕著になることがある。

現在、ILについては以下のような対処法があるが、いずれも間接的な緩和策にすぎない:

· プロトコルトークンによる補填。流動性提供者は流動性とともにそれらのトークンをステーキングできる。これにより、潜在的な無常損失を相殺するための追加報酬や補償を得られる。報酬は追加のトークンやプロトコル取引手数料の一部として提供される。

· 市場状況や流動性提供者が被る無常損失の度合いに応じて手数料を調整する動的料金構造の導入。無常損失が大きい時期にはより高い手数料を課し、その追加収益を流動性提供者に補償として分配する。

· 平台が保険基金を設立し、流動性提供者が被った無常損失を補填する。これらの基金は通常、プロトコル内の様々な収益源や平台自身の拠出によって調達される。

· ヘッジメカニズム(オプションなど)、流動性提供者がデリバティブ契約や他の金融商品を利用して価格変動に対する曝露をヘッジし、無常損失の影響を軽減する。

· 動的アセットリバランス。価格変動や市場状況に応じて継続的に資産配分を調整することで、流動性提供者のリスクを最適化し、潜在的損失を低減することを目指す。

· 価格オラクルと時間加重平均価格(TWAP)。価格オラクルとTWAPに基づく価格付けメカニズムにより、価格の急変が流動性提供者に与える影響を軽減できる。より安定的で信頼性の高い価格データに依拠することで、流動性提供者は市場状況をより正確に把握し、ポジションを適切に調整できる。

このように、Uniswap V4の動的手数料、最適化されたオラクル価格、追加のLP補填(MEV補填、手数料の自動再投資など)は、いずれも何らかの形でLPのIL損失を間接的に補填している。

セキュリティとコントラクトの複雑性について、Uniswap V4のコアロジックはV3と同様にアップグレード不可である。各プールは独自のHooksスマートコントラクトを使用できるが、Hooksは外部コントラクト呼び出しの必要性をチェックし、外部コントラクトの呼び出しによりV4の機能と組み合わせ可能性が拡大する。ただし、これはプール作成時に決定される特定の権限に限定される。過剰な外部コントラクト呼び出しは追加のガス費用を発生させる(そのため単純なSwapではV4がV3/V2より安くなるとは限らない)。これは複雑性と組み合わせ性に伴うトレードオフである。

Singleton

Uniswap V3では、各流動性プールごとに個別のコントラクトをデプロイしていたため、流動性プールの作成や複数プール間の交換コストが高かった。Uniswap V4では、すべての流動性プールを一つの「Singleton」コントラクトに保存する方式を採用し、これによりガス費用が大幅に削減された。トークン取引の際に異なるコントラクト間での移転が必要なくなるためである。初期推計では、V4は流動性プール作成時のガス費用を最大99%削減する。

Flash Accounting

高速簿記システムはSingletonの補完機能である。V4では、各交換終了時に流動性プールとの資産移転を行うのではなく、純残高のみで移転を行う。この設計によりシステムの効率が向上し、Uniswap V4ではさらなるガス節約が可能になる。

Native ETH

過去のバージョンでは、ユーザーは実質的にWETHと取引しており、ETH自体はToken Contractではなく、WETHがToken Contractであった。UniswapにとってERC20コントラクトの統合が容易なため、ユーザーがSwapするたびにETHをWETHに変換するパッケージング処理が必要で、これがガスの浪費となっていた。V4ではネイティブETHのサポートを復活させ、ガス費用をさらに削減する。

Uniswap V4が他の分野に与える潜在的影響と機会

1) アグリゲーターターゲット

アグリゲーター市場において、Uniswap V4はより優れたレート、高い資本効率、Singletonによる統合された巨大な流動性プールを提供するため、料金競争に巻き込まれるアグリゲーターマーケット(1inch、Cowswapなど)からより多くの取引量を引き寄せることができる。

2) カスタムDEXおよび類似の流動性カスタマイズプロトコル

オンチェーン指値注文、カスタム流動性分布、動的手数料などは、既存の同様機能を持つDEXに影響を与える。また、Uni V3上でLP利回りを高めるバウルト製品プロトコルの流動性が流出するのは予想可能な結果であり、こうしたプロトコルは「勝てなければ加われ」という状況に直面し、最終的にはUniswap V4エコシステムの一部となる可能性が高い。将来的なDEXや他のDeFiプロトコルにとって、流動性構築のアプローチが根本的に変わるかもしれない。Uniswap V4のHookは流動性構築の最も強力なツールとなり、DeFiプラットフォームの構築と流動性統合のコストが大きく低下する。

3) CEX

中央集権型取引所(CEX)にとって、指値機能と分散化の正統性により、Uniswap V4は打撃を受けているCEXからさらなる市場シェアを獲得できるかもしれない。しかし実際には、DEXとCEXを比べたとき、ユーザー参入の最大の障壁は速度と効率の低さであり、多くの場合、DEXの初期利用ハードルや、分散化のために犠牲になるコントラクトセキュリティやその他のリスクにより、ユーザーは高いコストを負担しなければならない。要するに、効率が低く使いにくいという問題は、DEFIインフラの整備と解決が必要であり、V4では現時点で有効に解決できない。この二つの問題が解決された後でなければ、DEXがCEXを置き換える道は平坦ではない。

4)MEV分野

プラットフォームの主要ステークホルダー(LP&スワッパー)に利益をもたらさない限り、MEVとプロトコルは対立する。

過去のバージョンでは、Uniswap V1にはMEV(マイナーが抽出可能な価値)を防止または軽減するための組み込み機能は特になく、鉱夫や検証者がブロックチェーンネットワーク上の取引順序を操作することで追加利益を得、ユーザーの利益を損なっていた。

Uniswap V2では「価格オラクル」機能を導入し、MEVの軽減を試みた。価格オラクルは信頼性が高く改ざん耐性のある資産価格情報を提供する外部の価格源である。オラクルに依存することで、Uniswap V2はフロントラン攻撃(ブロック確定までの遅延を利用して価格操作で利益を得る)を防ぐことを目的とした。

Uniswap V3では、集中流動性や非同質的流動性(NFT LPポジション)の概念を含むいくつかの機能を導入し、MEVの軽減を図った。集中流動性により、流動性提供者が価格範囲を指定できるようになり、価格操作のリスクが減少した。非同質的流動性ポジションにより、流動性提供者は細かい制御が可能になり、流動性の強奪や裁定取引者による悪用リスクが低下した。

Uniswap V4では、内部MEV分配メカニズムにより、V4プール内で有利な立場を占めたいMEV開発者にとって新たな機会が生まれる。

5) オラクル分野

Uniswap V2のTWAPはオンチェーンオラクルであり、Uniswap上で取引可能な任意のトークン価格取得に適用できる。主な欠点は、オンチェーン価格更新を定期的にトリガーするためにオフチェーンプログラムが必要で、維持コストがかかる点である。

Uniswap V3のTWAPはこの欠点を解決し、データ更新のトリガーにオフチェーンプログラムの定期実行は不要となり、Uniswapでの取引発生時に自動的にトリガーされるようになった。また、V2ではprice0CumulativeLast、price1CumulativeLast、blockTimestampLastの3つの値のみを保存していたが、V3では複数の価格オブザーバー(Oracle Observers)をサポートし、複数のソースから価格データを取得できる。この設計により、システムのフォールトトレランスと価格信頼性が向上した。例えば、同じ通貨ペアでも異なる手数料率のプールの中から、空でなく流動性が最も高いプールをターゲットとし、その中で価格データをオラクル情報として採用する。

Uniswap V4の組み込みオラクルはさらにカスタマイズ可能になり、取引量が多く深さのあるプール(ETH-BTC)や、流動性が乏しいトークンペアなどに対して、異なる価格算出方式を適用できる(例:Geomeanオラクル)。

オラクル分野への影響に関して、UniswapのTWAPオラクルを操作するコストは、一定期間内の平均価格を支配することにある。一方、Chainlinkの操作コストは、十分なノードを破壊し、取引所の価格を操作することにある。したがってChainlinkはオフチェーンオラクルであり、Uniswap V4の組み込みオラクルは現時点ではChainlinkを脅かすものではない。Uniswapエコシステム内のプロジェクト(貸出、ステーブルコイン、合成資産など)にとっては、依然としてChainlinkのようなオフチェーンオラクルの参加が必要である。

まとめ

総じて、Uniswap V4はDeFiの真のインフラへ向かう方向性を示しており、開発者にとっては想像力を掻き立てる実験が可能になる。

LPにとっては、流動性の提供がよりカスタマイズ可能で便利になる。ユーザーにとっては、取引プールの作成がより安価になり、取引選択肢も広がる。例えば、V2、V3、V4にはそれぞれ利点があり、V2はコントラクトがシンプルで単一プールの取引が安い。V4は構造が複雑だが、複数プールを跨ぐ取引でユーザーのガス費用を大幅に節約できる。

DeFiの継続的発展は、流動性管理手法の継続的最適化を促す。プロジェクト側にとっては、Uniswap V4のDonate()機能により、流動性を買収して流動性管理の目標を達成できる。また、Uniswap V4のHookは流動性構築の最も強力なツールとなり、DeFiプラットフォームの構築と流動性統合のコストが大きく低下する。

将来的なDeFiの構図も、V4の登場により大きく変化するだろう。V4のコードはまだ最終確定・監査されていないため、正式リリースまでには時間がかかる。これは多くのプロトコルにとって、自らの流動性戦略を見直し、方向性を調整する猶予期間となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News