データ分析:誰がETH価格に影響を与える謎のエンティティなのか?

TechFlow厳選深潮セレクト

データ分析:誰がETH価格に影響を与える謎のエンティティなのか?

暗号資産分野において、上海アップグレードは市場の新たな潜在的流れとなった。

執筆:BEN LILLY

翻訳:TechFlow

3か月前、歴史的な変化の兆しが始まった。

これはまるで海面下の海流のようなものだ。これらの海流はコンベアベルトのように、赤道付近の温かい海水を極地へ運び、極地の冷たい海水を再び赤道付近へ戻す。赤道周辺で釣りをしたり暮らしている人々にとっては、魚種が非常に豊富なことだろう。

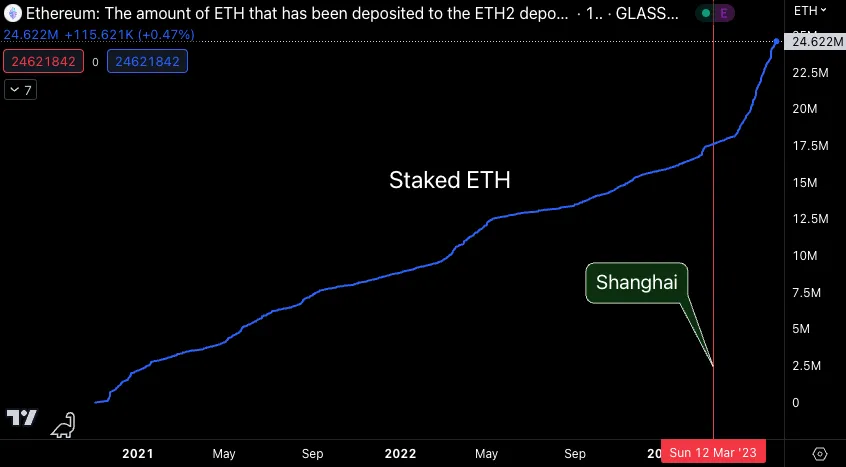

暗号資産分野において、「上海アップグレード」は市場における新たな暗流となった。ユーザーがステーキングしたETHの引き出しが可能になったことで、リスクが大幅に低下した。その結果、ステーキングされたETHの量は爆発的に増加し、それ以来約38%も上昇している。

リサーチャーのBEN LILLYとJarvisチーム全体は、このアルファ情報を共有したい。特に今後、暗号資産価格の変動を分析する上でますます重要な要素となる可能性があるためだ。

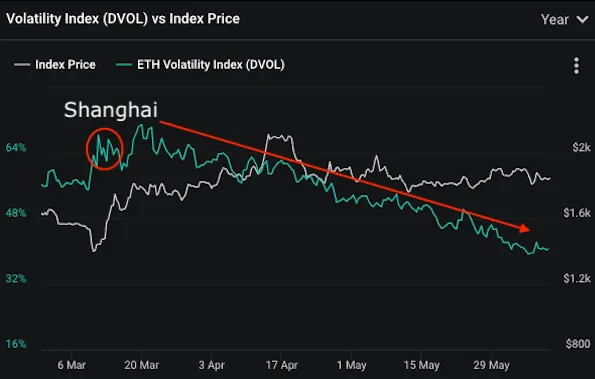

ETHボラティリティ低下の真の理由

実際にはボラティリティ自体はそれほど変わっていない。ただ、より安定的になっているだけだ。以下はDeribitボラティリティ指数によるETHのボラティリティ推移である。

このボラティリティ圧縮現象は、私たちが注目してきた市場の特徴である。ではなぜこうなるのか。ParadigmのJoe Krueger氏の見解を引用して説明しよう。

まずJoe氏は、オプション市場に大きなシステマティックな取引主体が存在することを指摘する。

「大規模なシステマティックなオプション取引者が、満期3月・行使価格1800ドルのコールオプション9万枚を、満期6月・行使価格1800ドルのコールオプションにロールアウトした。これにより市場に約12.5万の純ボラティリティが供給され、ETHの自然な上昇志向バイヤー不足の状況が緩和された。」

さらに彼は次のように付け加える。

「Paradigmの資金フロー分析によれば、この売り手の存在により、トレーダーは6月満期・1800ドルのポジションを大きく保有するようになった。これにより、売却時にvegaおよびgammaが拡大し、関連する長期ボラティリティヘッジを調整する過程で『価格下落→ボラティリティ低下』という動きが生じやすくなる。」

補足すると、誰かがコールオプションを売るとき、彼らは市場に契約を提供している。買い手はおそらくその資産に対して強気の投資家だろう。

また、買い手はボラティリティに対しても強気である。他の条件が同じであれば、ボラティリティが高いほど、オプションのプレミアム(価格)も高くなる――これは買い手にとって有利だ。逆に、売り手の利益はボラティリティが低下することで増える。

さて、ボラティリティに対する自分のリスク敞口(エクスポージャー)を測るため、オプション市場では「vega」という用語を使う。Joe氏によれば、誰かが6月満期のコールオプション9万枚を売却したという。これにより、その人物はボラティリティに対して弱気、つまり「vegaショート」の立場にある。実際、彼らはボラティリティが上昇し始めた時点で契約を売っているのだ。まさに2022年末に起こったことと同じだ。

しかし、それだけではない……

2023年第1四半期から第2四半期にかけても、同様の活動が多数見られた。Joe氏の言葉を再び引用する。

「6月/9月満期の契約が大量にキャンセルされた後、売り手は2月と3月にかけて約4万vegaをコールオプション(2.5万~3.5万枚)で売却した。上海アップグレード以降、その規模は顕著に拡大しており、6月/9月満期・2200ドルのコールオプション6.3万枚やその他の9月満期オプションの売却により、純vegaはマイナス20万に達している。

先物先のボラティリティ圧力は持続しており、9月/12月満期・2300ドルのコールオプション28,500枚(vega -4.5万)や、6月1800ドル/3月2300ドルのコールオプション1万枚(vega -4.5万)の売却によって、600万~900万の自然需要に乏しいボラティリティ領域がさらに圧迫されている。」

これはイーサリアムオプション市場で進行中の大規模な活動であり、このタイプの取引は繰り返し行われている。ボラティリティが上昇し始めると、この主体は大量のコールオプションを売却するのだ。

これにより、ボラティリティが再び抑制される。実際に、価格が売却された行使価格(例:6月満期1800ドル)を超えて上昇する場合、元の売り手は自身のヘッジのために買い戻す必要が出てくる。

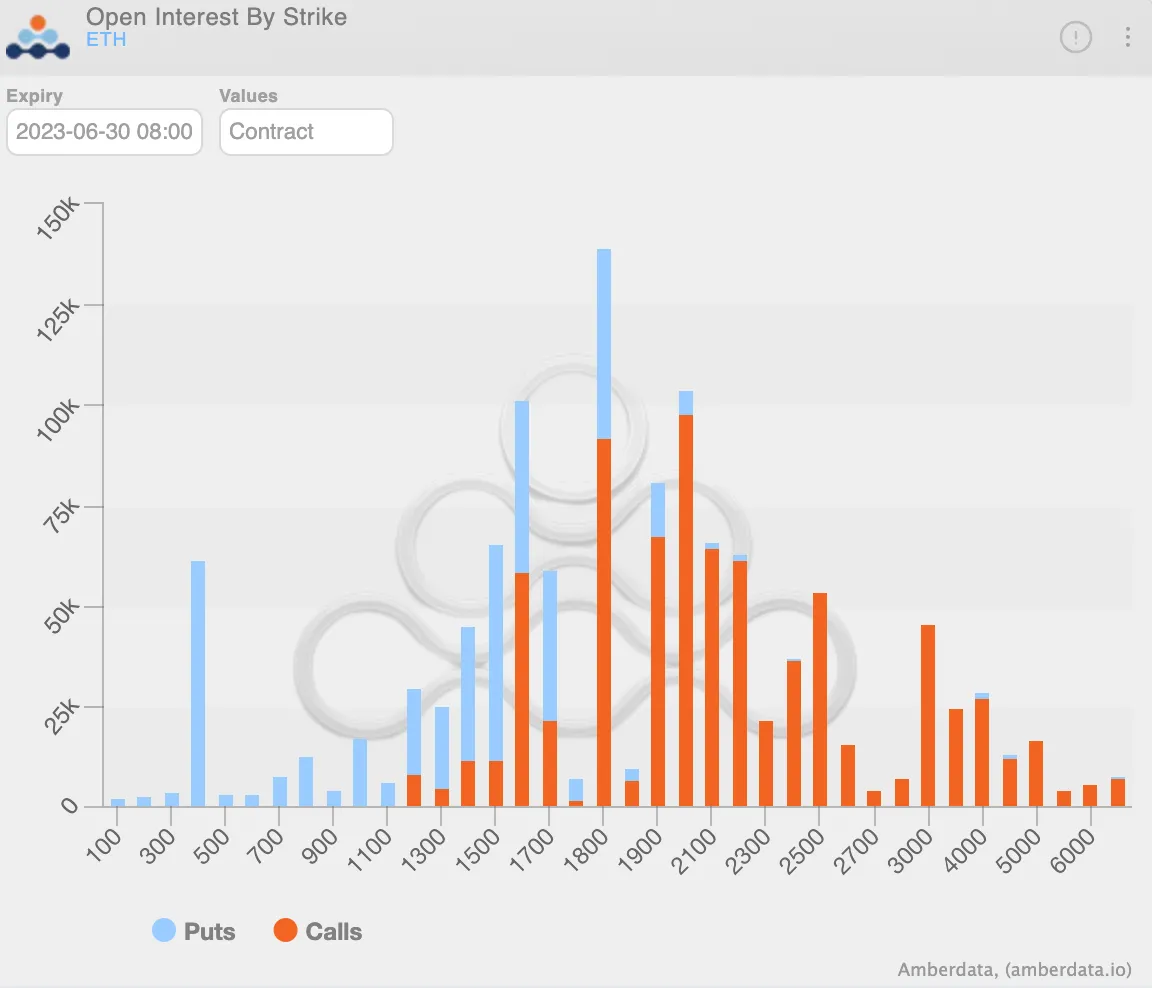

このような反転局面では、この主体はポジションの決済を開始する。Paradigmによれば、先週末にはこの主体が6月満期のコントラクト10万枚を買い戻した。価格はそれに応じて反応した。

確かにこれは大きな数量だが、未決済のポジションが依然として多いため、ボラティリティへの影響は比較的小さいままだ。以下の棒グラフは、6月30日満期の行使価格別の未決済建玉を示している。最も高い棒グラフに注目すると、$1,800の行使価格で依然として大量のコールオプションが未決済のまま残っていることがわかる。

ETHオプション市場で展開されているこの行動は非常に印象的だ。Joe氏の言葉を借りれば:

「第2四半期には、暗号資産オプション市場が重要なマイクロ構造の変化を迎えているように見える。」

ではここで疑問が湧く。なぜ突然このような事態が起きているのか?

最新の市場状況

海洋の流れの変化が生態系の機能に影響を与えるように、「上海アップグレード」はイーサリアム関連の活動にも影響を与えているようだ。多くの人々は、このアップグレードがこの主体の行動を引き起こしたと考えている。

再びParadigmのコメントに戻ろう。

「今回のETHボラティリティ供給の急増は、2つの要因に起因する。イーサリアムのプルーフ・オブ・ステーク(PoS)モデルへの移行と上海アップグレードの実施だ。引き出し機能の導入により、上海フォークはバリデータと共にリターンを獲得するステーキング活動を著しく促進した。」

この引用の最後に含まれる主要なポイントは、当該主体がこのオプション戦略を通じてステーキングされたETHから追加の収益を得ようとしている可能性があるということだ。現在、ステーキングされたETHの引き出しが可能になり、彼らは自らのトークンを担保として活用している。

彼らが動かしているポジションの規模は膨大である。もしこのような活動に問題が生じた場合、何が起こるかは予測が難しい。しかし:

「こうした取引には多額のマージンが必要であり、これが本当にETHから追加収益を抽出する最適な方法かどうか疑問を呈する。また、第1四半期の強力なリバウンド期において、売り手とDeribitの間に自動清算を回避する特別な取り決めが存在していた可能性もある。特に現物価格上昇・ボラティリティ上昇時にはそうだったと考えられる。」

ETHをステーキングした場合、即座にロック解除できないことを思い出そう。Joe氏が示唆しているように、何らかの特別な取り決めが存在する可能性があるのだ。

では、この市場の新しいダイナミクスの背後にいる主体とは一体誰なのか。

「これはあくまで推測だが、これらの取引がParadigm上で行われていないことを考えると、この巨大な売り手は大規模なバリデータノードである可能性が高い。それがETHボラティリティの需給バランスに影響を与え、ETHのインプライドボラティリティと実際のボラティリティの両方を圧縮する顕著な効果をもたらしていることを説明できるだろう……。」

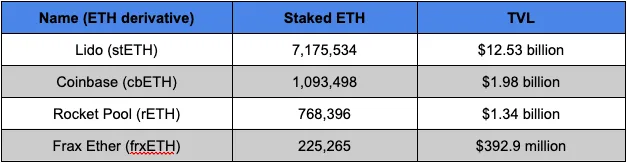

興味本位で、この主体がチェーン上に存在するか調べてみた。未決済の契約数から推定すると、LSD(流動性ステーキングデリバティブ)の対象となるETHは約25万枚程度に絞られる。

これにより、数十あるLSDのうち、十分な規模を持つ少数の候補——stETH、cbETH、rETH、frxETH——に絞ることができる。

これらのトークンが、集約型リターンプロトコル、オプションプラットフォーム、保険庫戦略、交換プールなどに配置されている様子を見てみても、特段目立つような動きは見られない。例えばRibbon Financeのオプション保険庫に1億ドルの預け入れがあるはずだと期待したが、実際にはそのような規模の動きは確認できなかった。

つまり、この主体はチェーン上のプロトコルを介さない運用をしている可能性が高い。

いずれにせよ、この存在は今後ますます重要性を増していくため、注意しておくべきだろう。彼らが大きくなればなるほど、価格の動きに対する影響力も大きくなる。

また、彼らの上昇局面でのリスク敞口は、現物ETHだけではない可能性も考慮すべきだ。価格上昇がポジティブフィードバックループを生み、全体の活動増加とともに追加収益を得られる仕組みになっているかもしれない。

ここまでの推測は、読者の皆様にお楽しみいただくことにしよう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News