L1パブリックチェーンの競争が弱まり、L2パブリックチェーンが次の競争の焦点となる

TechFlow厳選深潮セレクト

L1パブリックチェーンの競争が弱まり、L2パブリックチェーンが次の競争の焦点となる

様子見を続ける価値がある。半年から1年後に、高性能を主軸とするドメイン特化型L2がどこまで進展するかを見極めよう。

執筆:Zixi.eth

次のサイクルでは、もはやL1ブロックチェーン間の戦いは起こらず、代わりにL2ブロックチェーン間の競争となる可能性がある。

私はGeneral L2と特化型L2を非常に注目している。

以下、分析:

すべてのL1には「不可能三角」の問題があり、すなわち非中央集権性、拡張性、セキュリティの3つを同時に達成することはできない。2018-2020年、そして2021-2023年の期間において、すべてのL1がこの問題の解決を目指したが、実際にはこの3つの要素をすべて満たすことはできず、トレードオフが必要であった。

人々がL1の方向性に限界を感じ始めたとき、イスラエルのチームが最初のLayer2であるStarkwareを構築した。L2とは、プロジェクト側がノードを運営し、独自の「チェーン」を作成するものであり、複数の取引をバッチとしてまとめ、それを単一のトランザクションとしてL1上のL2コントラクトに提出する。このコントラクトがL1上で実行され、メインチェーンがL2の取引を確認することで、高速かつ低コストでの処理が可能になる。さらに、安全性と非中央集権性はL1から継承される。

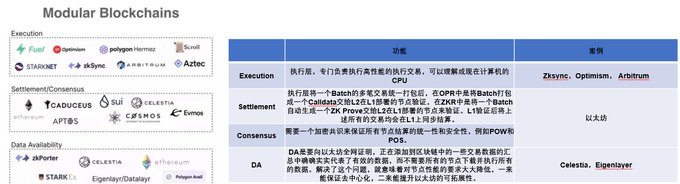

2022年、Celestiaがモジュール型ブロックチェーンの概念を提唱した。すなわち、ブロックチェーンは実行(Execution)、決済(Settlement)、合意形成(Consensus)、データ可用性(DA)の4層に分けるべきだという考え方である。特に注目すべきは実行層とDA層であり、これらは最上位のアプリケーション処理と最下位の取引記録保管という重要な役割を担っている。

時間を2017-2018年に戻してみよう。当時の投資対象は主にイーサリアムのフォークチェーンだった。当時の盛況ぶりは言うまでもないが、なぜそのように注目されたのか?それは新資産タイプであるERC20の発行、IEOやIDOの流行によるもので、誰もが無許可で新しい資産を市場に提供し、購入できるようになったことが、当時の大衆化の引き金となった。当時利益を上げたのはL1(イーサリアムフォーク)と各種新資産の取引プラットフォームだった。

2020-2021年になると、投資対象はイーサリアム競合だけではなく、DeFiやGameFiを代表とするDAppも加わり、NFTのような新たな資産タイプもトラフィック獲得の入り口として機能した。この時期に利益を得て生き残ったのは、L1(イーサリアム競合)と各種資産の取引所(CEX・DEXに加え、NFT取引所やデリバティブ取引所も規模を拡大)だった。

ここで一つ興味深い現象を見てみよう。唐氏の示唆に感謝しつつ、前回のサイクルで成功したL1を振り返る。それらが上場する直前の最終ラウンドの評価額は当時高く感じられたが、一つの相場の循環を経て現在の評価額と比べると、あの頃の価格がいかに安かったかがわかる。ただし、これはサバイバー・バイアスである。

なぜ前回のサイクルではL1が儲かったのか?理由は以下の通り:1. 人々が実際にイーサリアムのスケーラビリティ問題を異なる方法で解決したいと考えていた 2. 各種コンセンサス方式の革新 3. 自らのエコシステムを築きたいという願望 4. パンデミックによる金融緩和で、物語の壮大さが最大のテーマになった分野に資金が流入 5. 当時のイーサリアムエコシステムがまだ圧倒的な支配力を確立していなかった。

General L1に関して言えば、私はこれを「大規模かつ包括的」で最も壮大な物語を持つL1と定義する。誰もがEth killerを目指し、独自のエコシステムを構築しようとした。最終ラウンドでの投資、あるいはトークン発行後のプライマリー半投資であっても、現在の評価額と比較すれば2倍以上になり、ピーク時に売却できれば(ロックアップ解除後であれば売却可能)、非常に高いリターンが得られ、これが最適解だった。

L1 as a Serviceという視点では、これはL1よりもさらに包括的なストーリーに見えるが、問題点もある:1. エコシステム構築能力がさらに求められる 2. トークンによる価値捕獲能力が極めて低い(Cosmosのトークンは実質的に空気、Polkadotのスロットオークションも長年批判されてきた)。それでもある程度の利益は得られ、最終ラウンド参入でも2倍以上のリターンは可能だが、全体の天井は比較的低い。

特化型L1/L2に関しては、さらに細分化されているが、天井の高さなどの観点からは上記の選択肢に劣っていた。当時それが成功しなかった理由は:1. モジュール化の考え方がまだなかった 2. 本質的にはやはりL1を再構築しており、VM、資金、ユーザー、開発者を再集めなければならなかった 3. パフォーマンスが依然として低く、企業向け金融や消費者向けのマスアダプションを全くサポートできなかった。しかし、トレンドが到来すれば、そのリターンは非常に明確になる。

しかし、次のサイクルでは状況が変わる可能性がある。例えばethstorageやxxxx(ここは伏せておく)のように、一方はイーサリアム上のデータストレージ問題を解決し、もう一方は究極の実行レイヤーを実現して、消費者向けアプリケーションや企業向けの高性能デリバティブ/現物取引所を支援する。これまでマスアダプションが起きていないのは、ブロックチェーン自体がマスアダプションに向いていないからだろうか?

必ずしもそうではない。特に金融の観点から見れば、ブロックチェーンすなわち分散型技術は、取引のマスアダプションに非常に適している。もし非常に高速な実行レイヤー、つまり高速な特化型L2を構築できれば、Web2の開発者、特に中国の開発チームが新たなパラダイムを生み出す可能性が高い。

この2つのサイクルを通じて、イーサリアムの不動の地位はすでに証明された。次のサイクルでも再び公的チェーンの戦争が起きるだろうか?私は起きないと考える。その理由は以下の通り:1. 開発者数(3万人) 2. ユーザー数(30〜40万人のDAU) 3. 資金量(300億ドルのTVL) 4. 十分な反復改善とアップデート。過去3年間で、我々はRollup、モジュール化、DAなどの方向性をすでに確立した。従って、次のサイクルの公的チェーン競争はL2同士の戦いとなる。

現時点のL2は依然としてGeneral型が主流であり、低コスト・高速とは言い難く、改善の余地は大きく、またL2のエコシステムも十分に成熟していない。現行のL2の性能は他のL1競合と比べても差が開いていない。例えばBtoB向けの金融プロジェクトをGravityで例に挙げよう。

CeDeFiのオンチェーンデリバティブは本来大口顧客向けに設計されているが、現在のStarknetの性能制限により、仮にappchainを構築しても、コスト面・速度面でオンチェーンマッチング(現在はオフチェーンマッチング+オフチェーン決済のみ)を実現できないため、完全な透明性と信頼性の確保ができていない。もしGravityをxxxに移行すれば、高性能かつ完全に透明なBtoB向けオンチェーンデリバティブ取引所が実現できる。

我々は新たな道を模索できないだろうか?一時的に非中央集権性の一部を犠牲にして、非常に高性能なL2を構築し、既存のGeneral L1と差別化された競争を行うのだ。このようなL2はDeFiには向かないかもしれないが、ゲームやECなどの消費者向けプロジェクト、あるいはオンチェーンマッチング型Orderbook取引所といった企業向け金融プロジェクトには非常に適している。これにより、マスアダプションの可能性が拓かれる。

現時点では、こうした特化型L2が新たな道を切り開き、マスアダプションを実現するDAppに優れたインフラを提供する可能性がある。ただし、そのためにはハードウェアのストレージ、並列MEV、データ構造などへの改良が必要となる。しばらく様子を見よう。半年から1年後に、高性能を主軸とする特化型L2がどこまで進展するか。そして2〜3年後、消費分野や金融分野で本当にマスアダプションが実現できるかどうか。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News