Bybit-MNT フライホイール:なぜこのL2トークンは割安で取引されているのか?

TechFlow厳選深潮セレクト

Bybit-MNT フライホイール:なぜこのL2トークンは割安で取引されているのか?

Mantle(MNT)は戦略的転換を実現し、汎用L2からBybitのコアユーティリティトークンへと移行し、取引所との統合を通じて構造的な需要を創出した。

著者:cptn3mox

主なポイントまとめ:

-

Mantle(MNT)は汎用L2戦略からBybitのコアユーティリティトークンへと戦略的に転換し、取引所との統合を通じて構造的な需要を創出している。

-

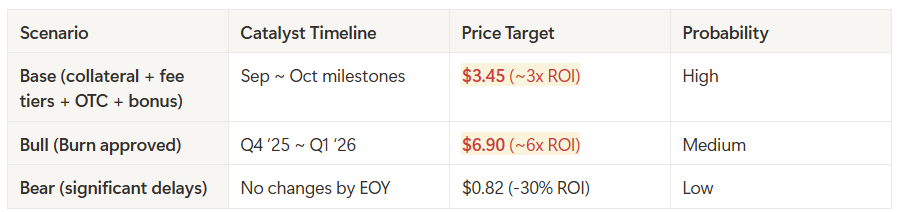

Bybit統合における主な価格上昇のきっかけとして、強化された担保利用、VIP手数料ランク、および潜在的なリバウンド&バーンメカニズムが挙げられ、これらの大半は2025年9月末までに導入予定である。

-

現在のMNT価格は1.15米ドルで、競合他社と比較して明らかに低評価されており、MCAP/Vol(0.12)、MCAP/OI(0.15)とも主要取引所トークンの中で最も低い。

-

競合ベンチマークに基づく価格目標は、6〜12か月の時間枠で3〜6倍の上昇余地(3.45米ドル~6.90米ドル)を示唆している。

-

Mantleの新興ながら急速に成長するL2エコシステムは、Bybit取引所との深い統合に追加的な実用性を提供しており、長期投資の安全性を高めている。

背景紹介

Mantle(MNT)は2023年5月にガバナンス承認を経て、BitDAOから1:1で移行し独立した。また、2023年7月にはモジュラー型イーサリアムL2メインネットをローンチした。

ネットワークのGas、ガバナンス、インセンティブトークンとして、MNTはネットワーク内でのほとんどの活動やガバナンスを推進する中心的存在である。L2ネットワークMantleは主に40億米ドル相当の資産を持つMantle財団と、RWAおよびDeFi開発を支援するための2億米ドル規模のエコシステム基金によって支えられている。

2025年7月、MantleはBybitとの深層統合を決定し、MNTをBinanceのBNBと同様に手数料割引や担保利用のためのコアユーティリティトークンとして位置付け、その他の潜在的価格上昇要因も含めて再定義した。

この動きは2025年8月にさらに強化され、MantleはBybit共同CEO(Helen Liu)およびBybit現物取引担当責任者(Emily Bao)をキーアドバイザーに任命し、Mantleのコアチームと連携することとなった。

価格上昇のきっかけ:なぜ今なのか?

MNTはBybitのコアユーティリティトークンとして、大幅な成長が期待される。以下は公表済みの価格上昇要因であり、その他は示唆または予測段階にあるものもある。

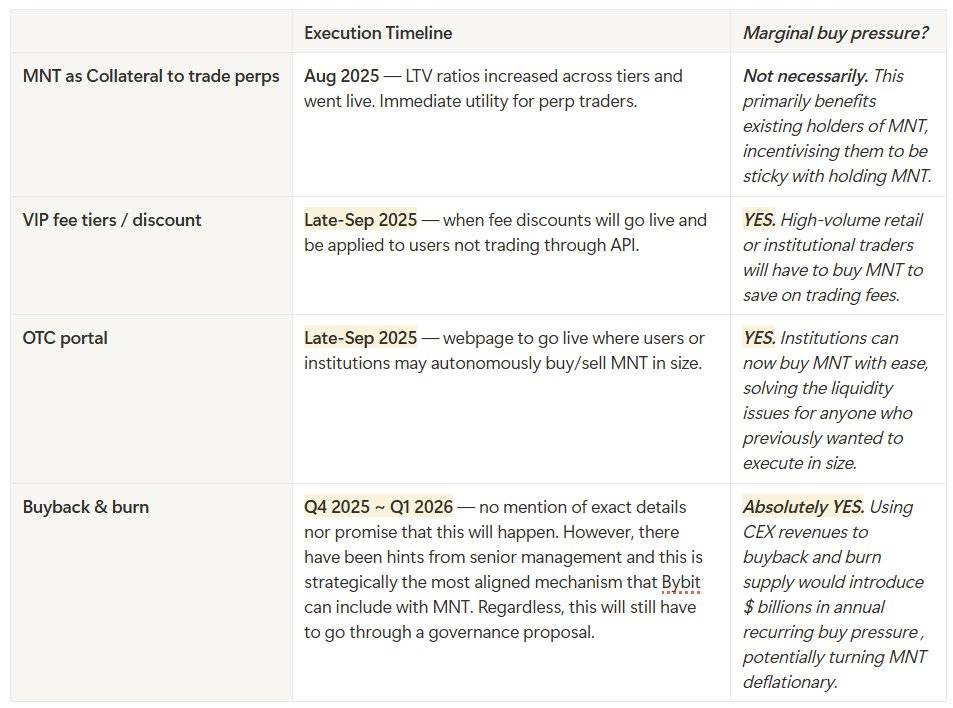

Bybit統合ロードマップ

担保利用:トレーダーは永続契約取引の担保としてMNTを使用できる(リンク)

-

既に導入済みだが、最近担保価値比率が大幅に引き上げられた

-

例:以前100万MNT保有の場合、最大90%のLTVで取引可能だったが、現在は100%のLTVで取引可能

-

大規模機関が800万MNTを保有していた場合、以前は10%のLTVだったが、現在は60%のLTVで取引可能。

VIP手数料ランク:MNT保有により取引手数料の割引(リンク)

-

現物取引で25%の割引

-

Linear contracts(USDTペルプ/先物、USDCペルプ)で10%の割引

-

これは特に取引コストを削減しなければならない機関トレーダーから自然な構造的買い需要を生む。

潜在的なリバウンド&バーン:CEX収益を活用したリバウンド&バーン

-

承認されれば、MNTにとって最大の価格上昇要因となる可能性がある

-

ガバナンス提案を通じてトークン保有者の承認を得る必要がある(ただし供給は株主に集中していることが分かっている)

-

流通供給量を削減し、MNTをインフレ抑制的(デフレ的)にすることが可能になる(AMAレポート参照)

-

OKX / OKBの事例(リンク)

OTCポータル:大口バイヤーが一括購入できる仕組み(現在の流動性は希薄)

-

開発中、ホエール/ファンド向け

-

ウェブ版は9月末にリリース予定で、自主的に一括OTC/RFQ取引が可能になる。

その他のMNTユーティリティ:

-

MNT Launchpool:MNTをステーキングして、Bybit TGEで配布されるLaunchpoolトークンを受け取る。

-

現物取引ペアの拡充:利用可能な現物取引ペアは4から20以上に拡大予定で、2025年9月から開始予定。

-

暗号化カード利用:9月末までに、MNTによる暗号化カード決済が可能になり、変換手数料ゼロ、コンシューマーユーザーはVIPアップグレードとBybit Card & Payによるキャッシュバック増加の恩恵を受ける。

-

ボーナス:進行中のMNT Puzzle Huntなどのイベントに加え、オプション取引やVIPイベント・グッズへのアクセス権も計画されている。

タイムライン

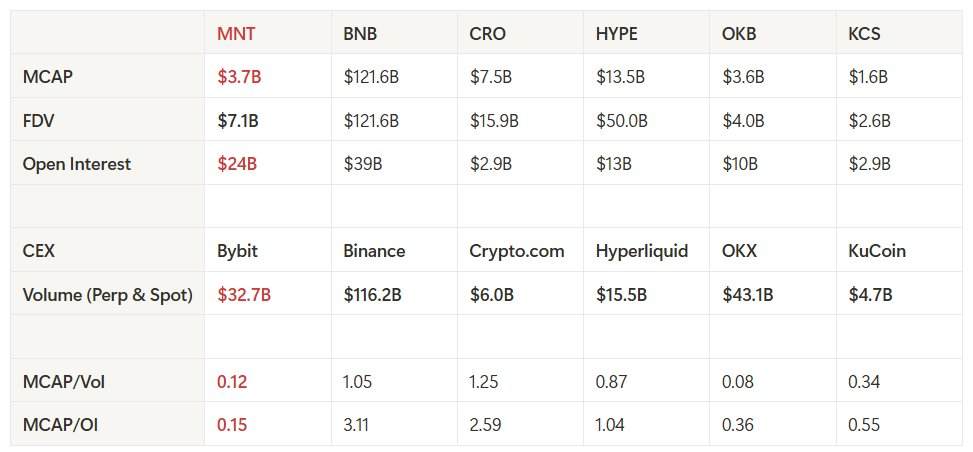

他取引所との比較

MNT参考価格 = 1.15米ドル

MNTは「MCAP/Vol」および「MCAP/OI」指標において最も低評価されている取引所トークンである。

-

Bybitの取引量はBinanceの1/3だが、MNT時価総額はBNBの1/30しかない

-

Bybitの取引量はCrypto(dot)comの5倍だが、MNT時価総額はCROの半分しかない

-

Bybitの取引量はHyperliquidの2倍だが、MNT時価総額はHYPEの1/3しかない

価格目標

現在のMNT価格:1.15米ドル/時価総額:37億米ドル

1、MCAP/Vol指標を使用

-

Binanceと同じMCAP/取引量(1.05)を仮定:1.15米ドル → 10.10米ドル(約8.7倍のリターン)

-

競合平均のMCAP/取引量(約0.71)を仮定:1.15米ドル → 6.88米ドル(約6倍のリターン)

2、定量的フロー(リバウンド&バーンの影響のみ)

仮定

-

日次取引量:約327億米ドル(85%ペルプ+15%現物)

-

手数料体系(広範な仮定):ペルプ約0.02%+現物約0.1%

潜在的年間収益:

-

ペルプ:85% × 327億米ドル × 0.02% × 365 ≒ 20.3億米ドルのペルプ手数料収益

-

現物:15% × 327億米ドル × 0.1% × 365 ≒ 18億米ドルの現物手数料収益

-

合計:ペルプ+現物=38億米ドルの総手数料収益

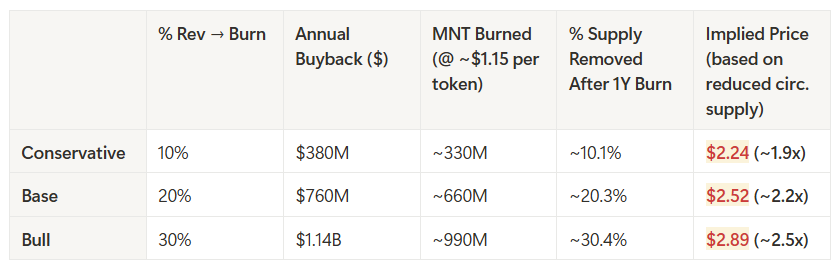

ガバナンスがCEX収益の20%をMNTのリバウンド&バーンに分配すると仮定:

-

年間約7.6億米ドルの買い発生。

-

1.15米ドルのトークン価格で計算すると、年間6.6億MNTを購入(流通供給量の約20%に相当)。

影響:この資金流入は実質的なフロートを大幅に削減し、BNB/OKBと類似した価格上昇を促す可能性がある。

3、オンチェーンTVL指標

-

BNBチェーンと同じMCAP/ブリッジTVL(5.1倍)を仮定:1.15米ドル → 2.68米ドル(約2.3倍のリターン)

-

BNBチェーンと同じMCAP/ステーブルコイン(10.5倍)を仮定:1.15米ドル → 1.54米ドル(約1.4倍のリターン)

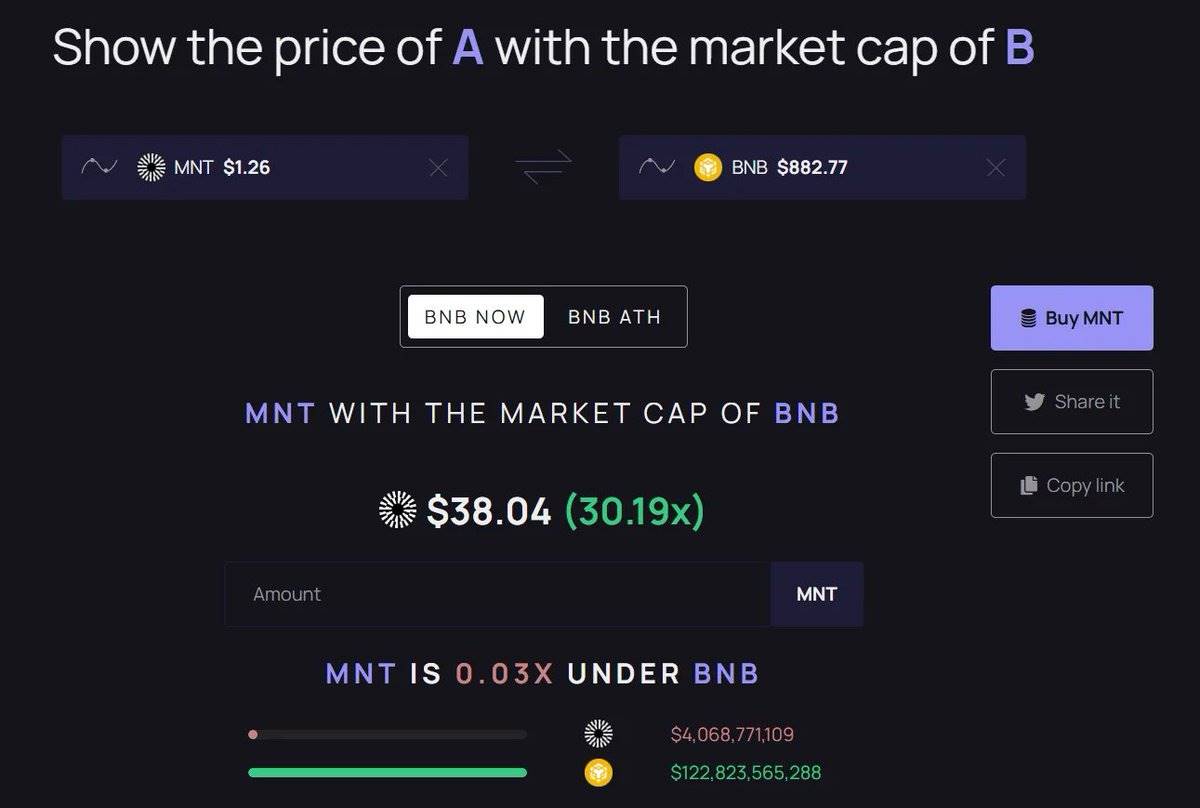

4、さらなるシナリオ:BybitがBinanceと同じ規模に成長し、MNT時価総額がBNBと同等になる場合

-

ここでは30倍の上昇余地がある。

まとめ

複数の評価手法が、MNTが同種のトークンと比較して著しく低評価されていることを浮き彫りにしている。

-

BNBのMCAP/取引量データと比較すると、MNTの潜在的価格目標は10.10米ドルとなり、BybitとMNTの統合成熟に伴い約8.7倍の上昇が見込まれる。

-

取引所競合他社の平均MCAP/取引量データと比較すると、MNTの潜在的価格目標は6.88米ドルで、約6倍の成長余地がある。

-

その他の個別評価指標に基づけば、MNTは2〜3倍の成長が期待できる。

これらのすべての価格上昇要因が今後1年以内に機能すれば、MNTは3.45米ドル~6.90米ドルの価格目標に到達する可能性がある。

リスク

-

実行リスク:リバウンド&バーンはまだ承認されていない。これがなければ、MNTは単なる担保/手数料トークンに留まる。

-

Bybitへの依存:本件の前提は大きくBybitの採用促進に依存している。取引量が停滞したり、Bybitが他の中央集権取引所との競争で市場シェアを失えば、MNTの上昇余地は制限される。

-

エコシステムの粘着性:Mantle L2は1.7億米ドルのTVLを持つものの、BNBの75億米ドルと比較すれば依然小さい。取引所トークンの理論を支えるには、より強いオンチェーン製品の採用が必要である。

-

競争:他のL2(Base、Arbitrum)や取引所(BNB、OKB、HYPE)が革新で先行し、Bybitの注目度やMNTのマージナルバイヤーを減らす可能性がある。

無効シグナル

ファンダメンタルズ

-

MNTリバウンド&バーン提案が否決された場合

-

BybitがMNT統合の優先順位を下げたり、MNTプロモーションを弱める兆候を示した場合

-

リバウンドへの配分が当初予想より少なく、または開始後に停止した場合

-

財団からの大量希釈により流通供給が増加した場合

-

広範なマクロ的なリスク回避が供給圧力を高めた場合

価格

-

価格が0.82米ドルを下回った場合はヘッジを検討

-

これはMNTが全てのBybit発表前の状態に戻る重要な水準であり、2025年を通じて突破困難な抵抗レベルであった

-

市場がBybitとMNTの深層統合を無視または軽視していることを示唆

結論

Mantle (MNT) は、過去のL2トークン機能からBybitのコアユーティリティトークンへのシームレスなアップグレードという、そのトークン進化の重要な転換点を迎えている。担保率の引き上げ、第4四半期に控えるMNT手数料割引、まもなく登場するOTCプラットフォーム、潜在的なリバウンド&バーンなどにより、大きな構造的需要と潜在的なデフレメカニズムが予想される。

実行遅延、Bybitへの依存、L2競争といったリスクは残るものの、MNTの評価指標はBNB、OKB、CRO、HYPEといった競合他社と比べて明らかに遅れている。

近い将来のトークンアンロックがなく、CeDeFiの好循環が動き始めていることから、MNTは今後6〜12か月で3〜6倍の上昇が見込まれる、見過ごされがちな宝石といえる。

免責事項:本文の内容は参考情報に過ぎず、法的、商業的、投資的または税務的助言とみなされるべきではありません。Hashedは現在、上記資産を保有または投資を計画しています。ここに記載された情報には重要な非公開情報は含まれていません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News