DeFiance Capital:Mantleについて知っておくべきすべてのこと

TechFlow厳選深潮セレクト

DeFiance Capital:Mantleについて知っておくべきすべてのこと

投機が最終的に実行と一致するとき、再評価は非常に激しくなる可能性がある。

著者:Kyle

翻訳:TechFlow

ゼロからイチへの転換点

Mantle($MNT)は、Bybitとの緩いつながりを持つトークンから、取引所の実用的機能と統合された独自のトークンへと変貌するという注目すべき非対称的機会の真っ只中にあります。これはまさに「ゼロからイチ」への瞬間です。投資論理は、BNBが初期にBinanceと実用機能を統合した時期に類似した、MNTの重要な転換点を中心に展開しています。また、MNTは複数の構造的優位性を持っており、顕著な再評価の可能性を示唆しています。

主な投資ドライバー:

-

時価総額(FDV)は約110億ドルで、大きな機会があり、意味のあるポジション構築が可能

-

複数のキャタリストが収束し、構造的な需要駆動力が形成される

-

世界第2位のデリバティブ取引所として、強固な事業基盤を持つBybit

-

Ben Zhou(Bybit CEO)率いる強力なリーダーシップ

-

トークン保有者と利害が一致するトークノミクスモデル

-

実用機能による恒久的な資本流入

-

複数の物語的アプローチにより、語りやすいストーリーが成立

-

現在の評価倍率において、良好なリスク・リターン状況

歴史は、トークンが「取引所関連」から「取引所実用」状態に移行する際、市場が爆発的な再評価を行うことを示しています。BNBはBinanceとの統合後、15ドルから690ドルまで急騰し、OKBも1ドルから45ドルまで上昇しました。Mantleは現在、同様の構造的転換点にあり、同様の実用的統合を備えていますが、評価倍率は著しく低いままです。

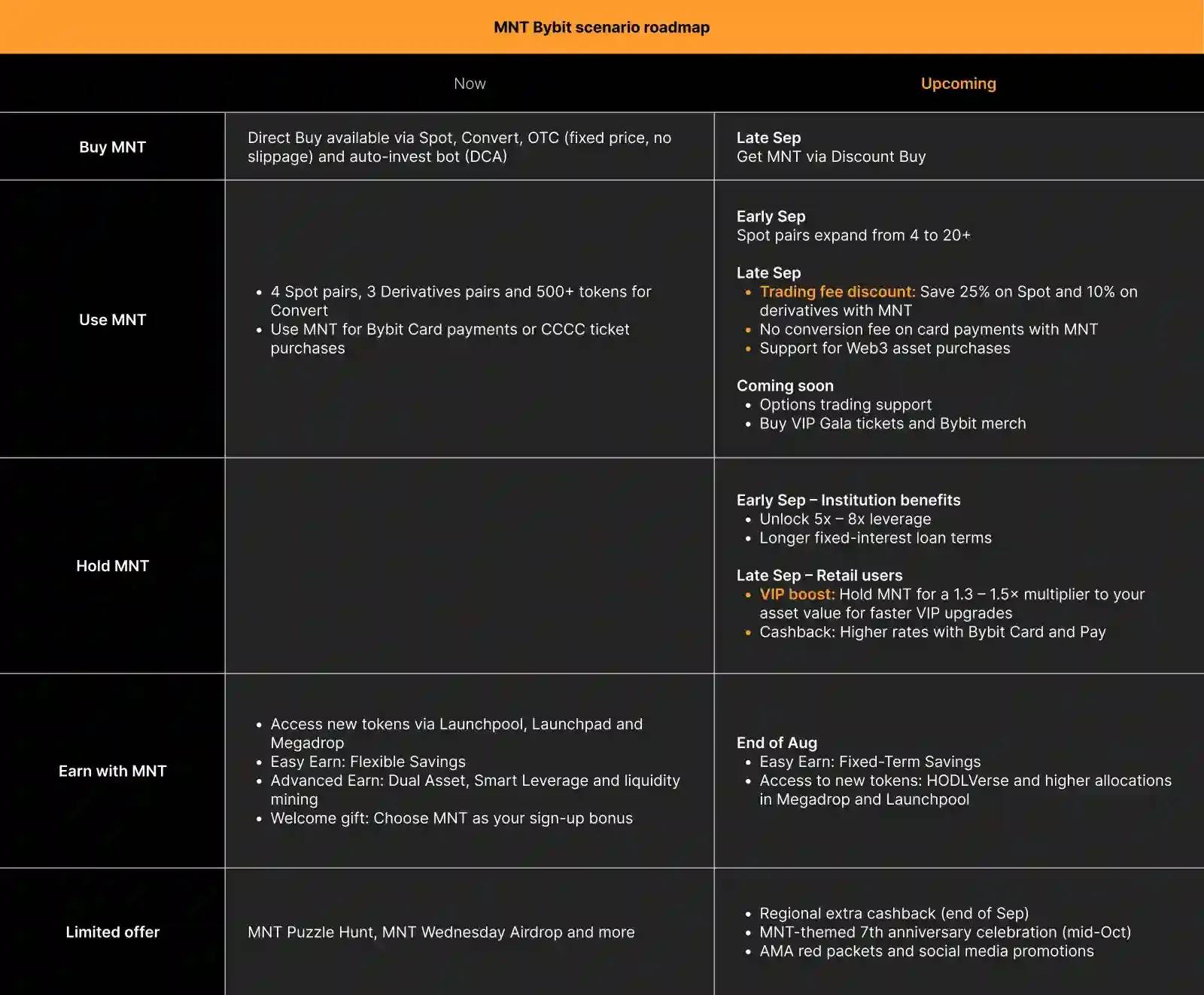

キャタリスト分析と成長力学

出典:Bybit

A). 即時のキャタリスト

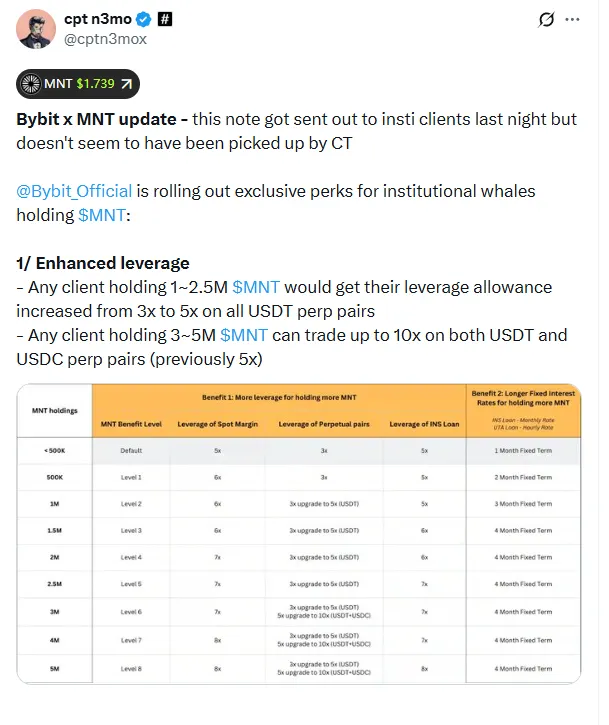

-

機関投資家向けレバレッジ強化

-

100万~250万MNT保有 → USDTペルプティアル契約のレバレッジが3倍から5倍に引き上げ

-

300万~500万MNT保有 → USDT/USDCペルプティアル契約のレバレッジが10倍に引き上げ

-

より高いレバレッジ戦略を必要とする機関トレーダーを直接ターゲット

-

-

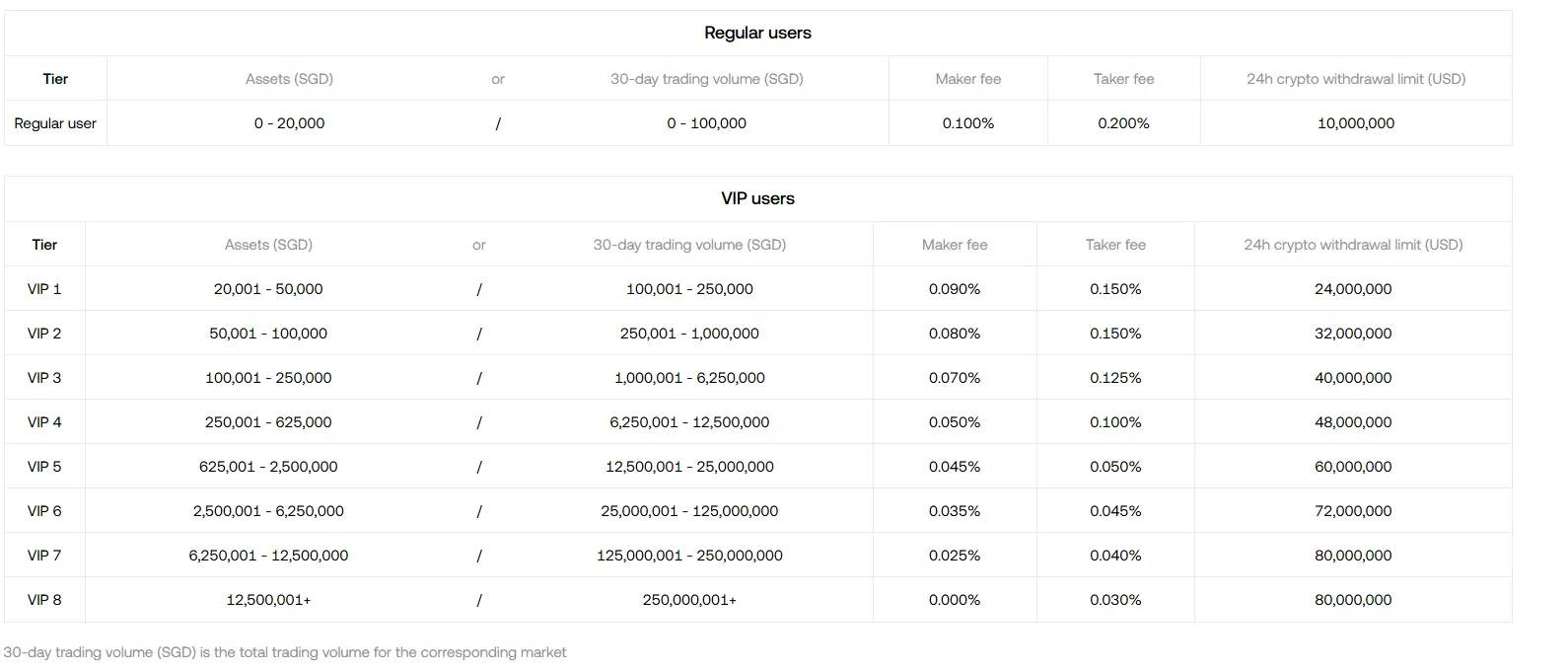

VIP手数料割引

-

現物取引手数料25%割引

-

デリバティブ取引手数料10%割引

-

-

担保最適化

-

MNTのローン対価値比率(LTV)が10%から60%に引き上げられ、6倍の改善。大口トレーダーの資金要件を低減

-

-

OTCゲートウェイ(予定Q4導入)

-

機関投資家のための直接購入チャネル。現在の流動性制限を解決

-

大量取引自動化システム。ホエールやファンドの蓄積需要に対応

-

需要の定量化

これらのキャタリストが相乗的に作用し、巨大なトークン需要を創出します。Bybit現物取引部門責任者であり、MantleのキーアドバイザーでもあるEmily氏によると、取引量の75~80%を占めるVIPトレーダーのうち20~30%が手数料割引を利用すれば、Bybit全体取引量の15~20%がMNTで支払われることになります。

Bybitの年間収益が約40~50億ドルと仮定すると、これは毎年5億ドル以上のMNT需要につながる可能性があります。この需要は投機的物語とは異なり、手数料割引による恒久的な構造的買い圧力であり、BNBの継続的パフォーマンスが証明している通りです。

出典:TradingView

ハイフリクエンシー取引者や機関は、すべての取引において日々これらの割引を必要としています。コスト削減は不可欠なツールであり、時間の経過とともに継続的に購入需要を生み出します。

B). Bybitの卓越した成長実績

初期のBNBが活性化された時点と比較して、Bybitは実用的統合を開始する時点ではるかに大きな規模に達しています。Bybitはすでに世界トップ3に入る取引所であり、MNTは「初期採用」段階をスキップし、コスト削減に強いニーズを持つ膨大なVIPユーザー層に直接アクセスできるのです。

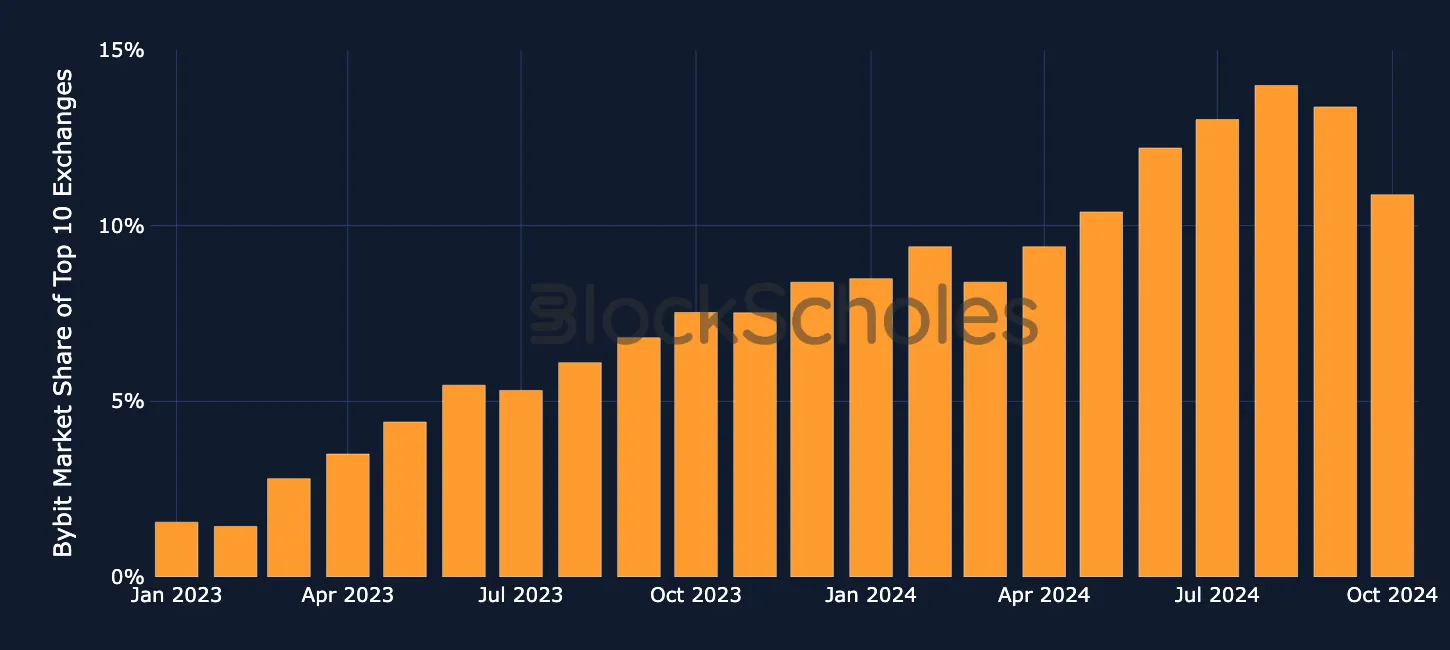

成長指標

取引高ベースでの、上位10カ所の中心化取引所におけるBybitの市場シェア

資料提供:Block Scholes

市場シェアの爆発的成長:2年間で1.56%から12.21%へと急上昇(7倍増、競合他社は停滞)。2024年には、Bybitは取引高で第2位の中心化暗号資産取引所となった。市場シェアはすでに10%を超え、より多くの暗号資産トレーダーを惹きつける成功を裏付けています。

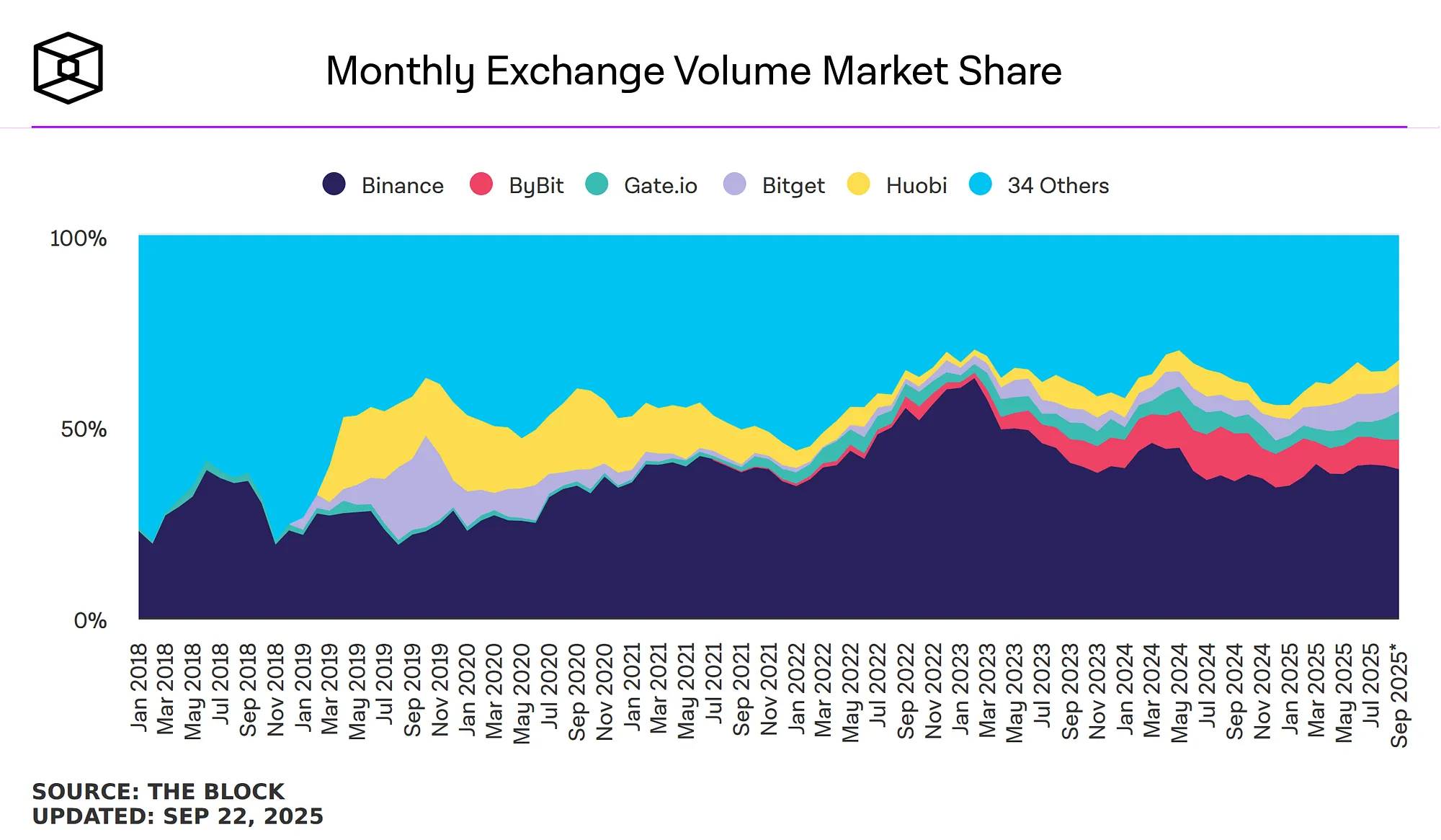

取引高ベースでの、上位10カ所の中心化取引所におけるBybitの市場シェア。Bybitは第2位で7.75%

データ提供:The Block

永続契約取引高ランキング上位10カ所の取引所についても同様の比較が可能です。Bybitの永続契約月間取引高シェアは7.75%で、Binanceの38.76%に次いでいます。

Bybitの永続契約取引高

最後に、Bybitは日々40億~200億ドルの永続契約取引高を継続的に処理しており、主要なマーケットイベント時にはピークで約350億ドルに達します。

全体として、Bybitは強固な立場にあります。ユーザーグロースも顕著で、2023年末の2000万人から2024年第3四半期には6000万人へ、2025年5月9日時点では登録ユーザーは7000万人に達しています。これはMNTの大規模採用に必要なユーザー基盤を提供しています。

C). リーダーシップと危機管理

2025年2月のLazarus Groupによるハッキング事件において、Bybitのリーダーシップチームは卓越した能力を発揮しました。被害額は15億ドルに及びましたが、CEOのBen Zhou氏はチームを率いて暗号資産史上最高レベルの危機管理を実施。72時間以内に顧客資金を完全補填し、100%を超える準備金率と運営の継続性を維持しました。取引所の市場シェアは一時的に12%から8%に低下しましたが、その後回復しており、これはユーザーがBybitのリーダーシップに信頼を寄せていることを示しています。

その卓越したリーダーシップを鑑みて、最新のBybit x Mantle Live Recapイベントでは、2025年8月にBybit共同CEOのHelen Liu氏と現物取引責任者のEmily Bao氏がMantleのコアアドバイザーに任命されました。これには戦略的重要性があります。このような優れた幹部が最上層でリソースを投入することは、Mantleに対する戦略的コミットメントの根本的変化を意味します。

戦略的重点の概要:

-

Bybitプラットフォーム資源の最大化(Mantle向け)―― 手数料控除、取引ペア、融資、VIP特典

-

RWAトークン化のための効率的なインフラ構築 ―― Mantleを機関グレード資産として位置づけ

-

クロスチェーン拡張 ―― エコシステム相互接続によりユーザーと資産を獲得

D). 取引所チェーンのダイナミクス

この戦略的方向性は、「取引所チェーン」の台頭と発展に合致しています。過去1年間、BaseやBinance Smart Chain(BSC)は優れたパフォーマンスを示しました。取引所独自のチェーンは、暗号資産分野で最も成功したモデルの一つであることが証明されています。これらは取引所のユーザー基盤、流動性、ブランド信頼を、ネイティブなブロックチェーンの実用性と組み合わせます。BaseはCoinbaseの機関的信用とユーザー基盤を活用して支配的なLayer-2となり、BSCはBinanceの取引高とエコシステムを利用して持続可能なオンチェーン活動を創出しました。

今日、取引所間の競争はさらに激化しています。BNBはBSCとBinanceを象徴し、Baseもまもなくトークンを発行する兆しを見せています。Mantleは、機関グレードのインフラを備えてこの競争に参入しました。最近、Mantleチェーン上で構築されたUR Bankのローンチは、伝統的銀行業務とDeFiを結びつけ、「オンチェーンRWAのハブ」となる決意を示しています。Helen Liu氏が述べたように、これは「資産のオンチェーン化、流動性、製品、ユーザー網羅」の「閉じたサイクル」を構築します。

したがって、Bybit Mantleの鍵となる違いは、Bybitがより広い視野を持ってこの領域に参入していることです。Bybitは既にMiCA規制を遵守し、機関との関係を構築し、成長勢力を示しています。この執行上の優位性が有効に発揮されれば、その評価額は大幅に押し上げられるでしょう。

物語の一貫性とトークノミクス

Mantle($MNT)は、現在の暗号資産分野で最も強力な物語と一致しています。市場は、実際にキャッシュフローを生み出し、実在のビジネスモデルを持つトークンを評価しています。例:

-

ローンチプラットフォーム(Launchpads)

-

ペルプティアルDEX(Perpetual DEXs)

-

取引所トークン(Exchange Tokens)

-

ステーブルコイン(Stablecoins)

-

DeFiプロトコル

これらの分野は、過去5年間で暗号資産が発展させてきた金融インフラを表しており、市場は徐々に、単なる投機的物語ではなく、金融サービスを暗号資産の主要アプリケーションとして受け入れ始めています。

供給構造

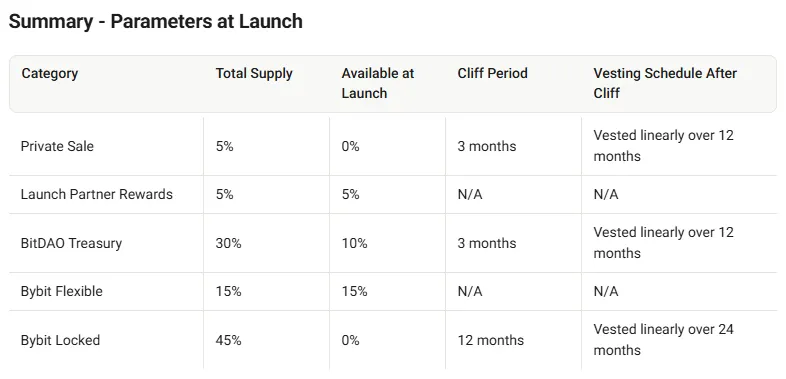

トークノミクスの観点から見ると、MNTのモデルは高度に集中化された支配権を示しており、有効供給の約90%がBybitおよび関連団体によって掌握されています。公開情報では48%が財庫保有、52%が流通供給とされていますが、過去のBitDAO分配データに基づくと、実際の内訳は以下の通りです:

-

45% Bybit配分

-

30% BitDAO財庫

-

15% Bybit柔軟配分

出典:BitDao Docs

この集中支配は、巨⼤なガバナンスリスクのように見えるかもしれませんが、実際には構造的優位性です。市場の証拠は、2つの持続可能なトークノミクスモデルを支持しています:

-

完全希釈された資産で、配布サイクルが完了し、売却圧力が吸収済み

-

非取引型ビジネスモデルを持つ実体が保持する戦略的支配トークン

第一の例にはRaydiumやAaveなどのトークンがあり、主要なアンロックサイクルを終えています。Mantleは第二のカテゴリーに属し、伝統的なVC支援プロジェクトとは異なり、ファンドライフサイクルやLPのリターン要求による構造的売却圧力に直面しません。

Bybitの運営モデルは他のプロジェクトとは異なります。年間取引手数料が40億ドルに達する取引所として、トークン販売は収益のごく一部に過ぎず、コアビジネスモデルを損なうものとなります。Bybitの成功は、MNTが費用割引、担保、機関採用促進といった実用的インフラとして機能することに依存しています。それぞれの用途はトークンの清算ではなく、価格の安定と上昇を必要としています。

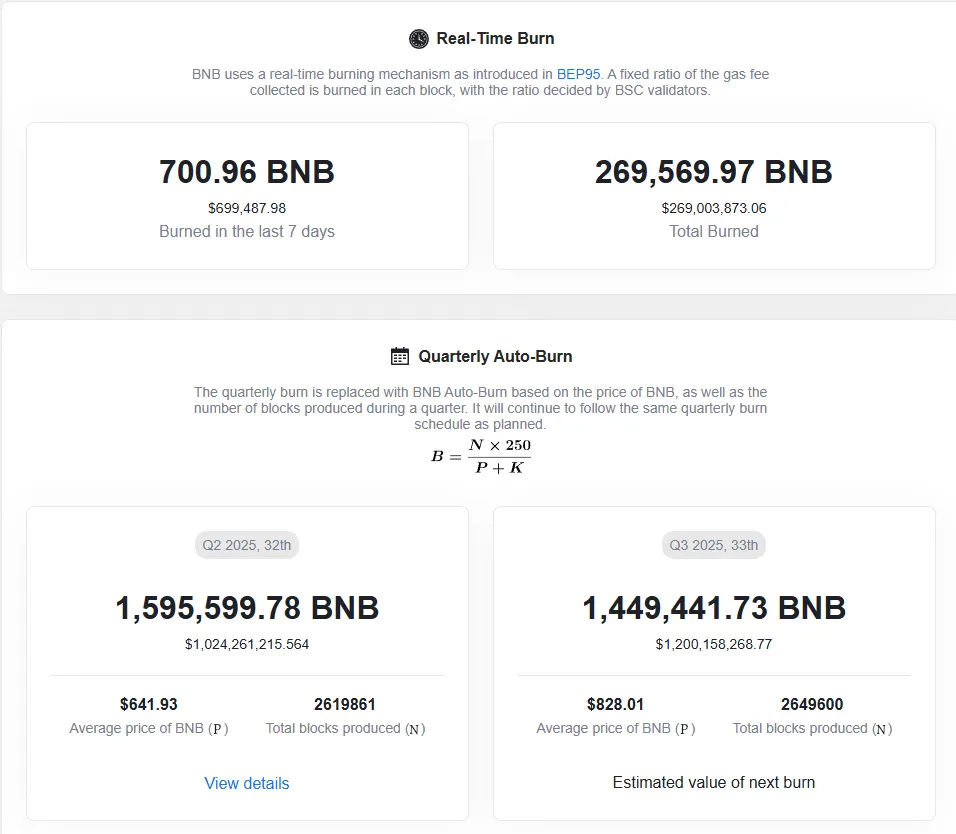

このトークノミクスモデルは、歴史的に成功が証明されています。BNBは、親会社が補完的な商業インセンティブを持つ場合に、取引所が支配するトークンがいかに優れたパフォーマンスを発揮するかを示しています。Binanceは大量のBNBを保有しながら、販売ではなく焼却に注力しており、直近四半期だけで10億ドル超のBNBを焼却しました。さらに、Binanceの収益モデルは自然にBNBの実用性に需要を創出し、価格上昇を支え、それは取引所にもトークン保有者にも利益をもたらします。

出典:BNBurn

OKXの事例は、取引所主導のトークノミクス最適化の力をさらに裏付けます。2025年8月、OKXは2.79億枚(260億ドル相当)のトークンを焼却し、総供給量を93%削減して2100万枚にしました。この縮小イベントは数時間で価格を200%急騰させ、取引所主導のトークノミクス最適化の可能性を示しました。

供給の90%以上を掌握することで、取引所は利害相反なしに戦略計画を実行できます。この集中支配は迅速な意思決定と戦略的柔軟性を可能にし、分散型ガバナンスモデルでは太刀打ちできません。集中支配はリスクではなく、むしろトークンパフォーマンスとコアビジネス成功の間に極めて高い整合性を生み出すものであり、このダイナミクスは取引所トークン分野で市場から継続的に好まれ続けています。

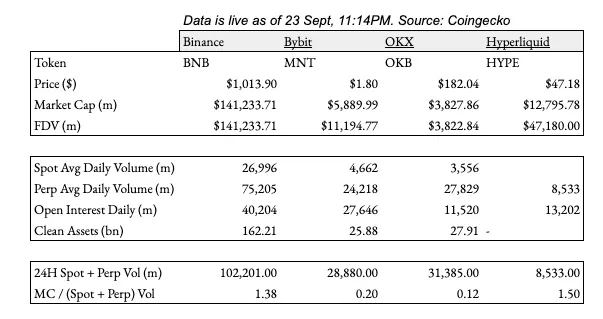

相対評価分析:取引所トークンの差異

ここに完璧な入り口があります―― BybitとMantleが他の中心化取引所(CEX)の中でどのような位置にあるかについて議論しましょう。取引所トークンは業界全体で再評価されているものの、顕著な評価格差が生じています。主要取引所トークンの比較分析によると、基本的な事業指標が類似しているにもかかわらず、MNTは同業他社に比べてはるかに低い水準で取引されています。

出典:TradingView

パフォーマンス比較

指標比較

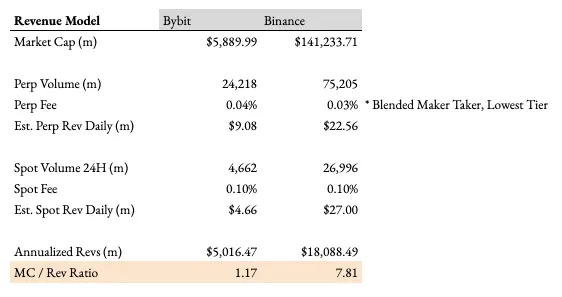

収益モデル

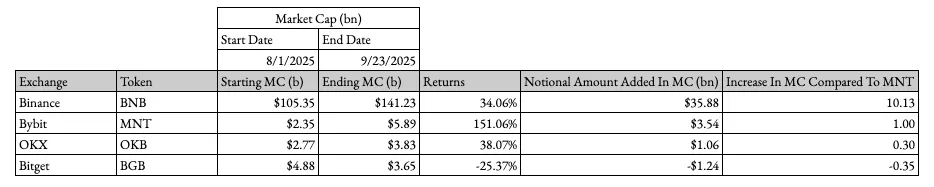

2025年8月1日以降、取引所トークンは堅調なパフォーマンスを示しています:

-

BNB:時価総額が350億ドル増加

-

OKB:供給削減後に著しく再評価

-

BGB:焼却計画の中で堅調なパフォーマンス

-

MNT:時価総額が35億ドル増加(BNBの1/9)

取引高と評価の間に乖離があります。8月1日以降、BNBの増加額はMNTの35億ドル増加の10倍です。しかし肝心なのは、Bybitの現物およびデリバティブ取引高は、常にBinance取引高のおよそ3分の1程度を占めているという事実です。

取引高分析は根本的な価格誤差を明らかにします。時価総額/取引高の比率で見ると、より明確になります:

-

MNT:0.12倍

-

BNB:1.15倍

-

HYPE:1.05倍

MNTの取引インフラと収益創出能力はBNBと同等ですが、この指標ではBNBより約10倍低く取引されています。最後に、仮定の収益モデルによると、MNTはMC/Revの1倍未満で取引されており、BNBは約7.26倍で取引されています。いずれにしても、MNTには成長余地があります。

OKXとの構造的差異

OKXは取引高指標でBybitと類似していますが、重要な構造的差異がOKBの実用的統合を制限しています。OKXはOKB保有量を取引手数料計算に組み込んでおらず、これは重要な需要ドライバーを消去しています。一方、BybitはこれをMNTのトークノミクスモデルに実装することを約束しています。

出典:OKX 費用

さらに、OKBは公式サイトでその価値提案を主にローンチプラットフォームへのアクセスとステーキング報酬に限定しており、コア取引所機能との統合が不十分です。これは構造的需要ドライバーを制限しており、OKXの最近の焼却措置は戦略的ではなく受動的である可能性を示唆しています。

情報格差

この機会には、過小評価された地理的要因もあります。情報流通の差異により、東方市場に焦点を当てる取引所は西洋市場で体系的に過小評価されています。Binanceは世界的な認知を得ていますが、同程度の運営規模にもかかわらず、Bybitは依然として地域市場志向です。

これにより情報の非対称性が生じており、まさにこの非対称性がアルファ収益を生み出します。ある市場が他よりも情報を多く持っているとき、比較可能な資産の取引評価が異なります。機会は、東方の運営現実と西洋市場の認識のギャップの中に存在します。

実行と戦略的位置づけ

全体として、Binance以外の中心化取引所と比較すると、Bybitの経営的実行力と戦略的ビジョンはより高いようです。CEOレベルの支援を受け、MNTは今や付随的プロジェクトではなく、コアの最優先事項となっています。実用機能統合の旅の始まりにあり、各統合マイルストーンは市場がまだ完全には消化していないキャタリストです。

タイミングとリスク評価

明白な話題について触れます。4年間、MNTはアジアの暗号資産コミュニティ内で議論の多い取引でした。チャートがすべてを語っています―― Bybit統合への期待から、MNTは繰り返しブレイクアウトを試みましたが、最終的にはことごとく失敗しました。

出典:TradingView

なぜ今回は違うのか

以前のMNTの上昇は、実質内容ではなく希望に基づいていました。4年間、MNTは独立したL2トークンとして存在し、Bybitが所有していましたが、運営上のシナジーはゼロでした。タイムラインはその進化を明らかにしています:

-

2021年8月:BITDAO(投資DAOトークン)として発行

-

2023年5月:MNTに変換、L2への重点移行

-

2025年7月:初の本格的なBybit統合発表

-

2025年8月:Bybit幹部がMantleアドバイザリー委員会に加入

現在の市場の信念は、今回のブレイクが投機的ポジショニングではなく、実際の統合進捗を反映しているということです。Bybitの取引所インフラとMantleの実用機能が運営的に融合することで、今回こそがMantleのライフサイクルにおける傾向転換を本当に意味するものです。

リスク #1:実行失敗

最大のリスクは、Bybitが統合の約束を果たせないこと。約束された手数料割引、レバレッジ機能、OTCゲートウェイの導入が遅れたり、不適切に実施されたりすれば、実用性物語は完全に崩壊します。

リスク緩和策:最近のサインは、Bybitが真剣なコミットメントをしていることを示しています。 BidClubのインタビューで、Bybit現物取引責任者兼MantleのキーアドバイザーであるEmily氏は、タイムラインを「CEO Benの緊急性を考慮して、できるだけ早く」と説明しました。さらに重要なのは、9月10日の機関顧客への連絡で、Bybitが計画通りに約束を履行していることが確認されたことです。

リスク #2:競合的代替

BNBは、検証済みの実用性と機関採用を通じて巨大な優位性を維持しています。Binanceまたは他の取引所の加速的革新により、堅調なファンダメンタルズ下でもMNTが抑え込まれる可能性があります。

リスク緩和策:複数の取引所トークンが共存して成功することが可能です。L1エコシステムやデリバティブプラットフォームと同様です。市場規模は十分大きく、複数の事業が共存できます。

リスク #3:業界のタイミング

現在は、取引所トークンサイクルの後期に参入している可能性があります。BNB、OKB、その他の同業他社は2024~2025年にかけて著しい成長を遂げており、後発組の上昇余地を制限しているかもしれません。

リスク緩和策:取引所トークンは伝統的金融への浸透という観点では依然初期段階です。さらに重要なのは、MNTは「ゼロからイチ」の実用統合物語を代表しており、同業他社はすでに成熟している点です。熊相場の中でも、強力な実用トークンを持つ取引所は、コスト削減により利益圧迫時に市場シェアを獲得しがちです。

リスク #4:地理的制限

Bybitは主要市場(米国、英国)から除外されており、到達可能な市場規模が制限されています。特にCoinbaseのような地域的競合他社と比べると顕著です。

リスク緩和策:この制限は急速に弱まりつつあります。米商品先物取引委員会(CFTC)代理委員長のCaroline Pham氏は最近、米市民がCFTC監督下で海外取引所での取引を許可する計画を発表し、特にBinance、Bybit、OKXに言及しました。この規制変更により、別個の米国法人を設立せずとも、大きな成長可能性が解放される可能性があります。

最終的な考察

MNTは実用的統合サイクルの終わりではなく、始まりに位置しているように見えます。具体的な運営進捗、構造的需要ドライバー、潜在的な規制の追い風が重なり、非対称的機会を創出しています。市場が投機から実質へと移行している中でのことです。

過去4年の失敗は、実は現在の主張を強化しています―― 以前の失敗は希望に基づいていたが、現在の勢いは運営上の現実を反映しています。投機がついに実行と一致するとき、再評価は非常に劇的になる可能性があります。

重要なお知らせ:本資料は参考情報提供を目的としており、記載されている見解は投資アドバイスまたは推奨を構成するものではなく、またそのように理解されるべきではありません。本資料の閲覧者は、投資にあたって自らデューディリジェンスを実施し、自身の具体的な財務状況、投資目標、リスク許容度(本資料では考慮されていません)を検討する必要があります。本資料は、 herein 記載されているいかなる資産の売買の申出または勧誘を構成するものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News