FOOトークンモデル:プロトコルの持続可能な発展を実現するためのモデル設計

TechFlow厳選深潮セレクト

FOOトークンモデル:プロトコルの持続可能な発展を実現するためのモデル設計

流動性マイニングの問題を解決し、トークン価格を向上させるために、オプション型トークン報酬とLPトークンによる投票権を活用してガバナンスを促進する。

*注:本文中、「farmer」とは、プロトコル内で流動性マイニングを行うグループを指し、プロトコルに流動性を提供して報酬を得る。一方「LP」とは、プロトコルのトークンに対して流動性を提供するグループであり、取引手数料から収益を得る。

はじめに

従来の流動性マイニングは、いくつかの主な問題と課題に直面している。

-

まず、流動性マイニングで得られる報酬トークンは、多くの場合、farmerによって即座に売却されてしまうため、トークン価格が下落し、保有者の利益を損なう。

-

次に、報酬メカニズムがプロトコルの金利や価格に歪みを生じさせ、実際のユーザーが排除され、プロトコルの本来の利用価値が低下してしまう。

-

さらに、報酬の管理メカニズムが不透明であり、トークンの分配や用途が明確ではなく、所有権が集中している。

-

最後に、報酬メカニズムがプロトコルのセキュリティリスクを高め、資金の盗難や損失につながり、信頼性を損なう可能性がある。

FOO(Fungible Ownership Optimization)モデルは、こうした問題を解決しようとする新しいトークンモデルである。

-

まず、farmerとLPの役割を統合し、報酬を得るにはトークンを保有しなければならないようにすることで、報酬トークンの売却圧力を軽減する。

-

次に、報酬としてオプショントークンを利用することで、プロトコルが現金を獲得し、トークン価格を支える仕組みを提供する。

-

さらに、FOOモデルでは、LPトークンを投票権の証明として用い、トークン保有者がガバナンスに参加し、プロトコルの収益を得られるようにする。

-

最後に、FOOモデルは取引プール内のトークンの高い流動性を確保する。

Curveから始まる

CurveはGaugeシステムを用いて流動性に対するインセンティブを付与している:

▪️各期間において、CRVトークンが報酬として放出される

▪️報酬トークンは異なる取引プール間で分配される

▪️投票により、各取引プールへの報酬トークンの配分比率が決定される

この投票権は、CRVトークンをロックすることで得られるveCRVに由来し、その権利はロック期間とロック数量に比例する。また、farmerが保有するveCRVの量に応じて、得られるCRV報酬の倍率も上昇し、最大で2.5倍までとなる。

核心メカニズム

*注:以下の記述では、プロトコルのトークンとしてLITを使用する。

FarmerとLPの身分統合

farmerによる「掘って・引き出して・売却する」行為を完全に抑制するため、FOOメカニズムでは、投票権を持たないfarmerは、どれだけの流動性を提供しても、報酬トークンを一切得られない。

Curveでは、farmerが得る報酬の割合は以下の式で決まる。

ここで

-

b* は報酬分配時の重みづけ

-

b は提供する流動性

-

B は取引プールの総流動性

-

ω はfarmerが保有するveTokenの量

-

W は総veToken供給量

つまり、farmerがveTokenを持っていない場合、報酬計算時の重みは流動性シェアの0.4倍となり、十分なveTokenを保有すると重みが0.4xから1xに上昇し、実際に受け取る報酬は2.5倍になる。

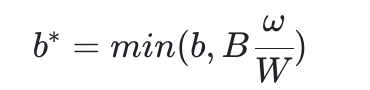

FOOモデルでは、式は以下のように変更される。

これは、farmerがveTokenを持っていない場合、報酬トークンの受け取り量がゼロになることを意味し、farmerにLITの保有を強いることで、毎回のLIT放出時における売却を抑制する。

報酬としてのオプショントークン

FOOモデルでは、報酬として直接LITを使うのではなく、LITのコールオプション(oLIT)を報酬として発行する。これにより、市場状況に関わらずプロトコルは収入を積み上げることができ、忠実な保有者は割引価格でプロトコルのトークンを購入できる。

例として、LITの価格が100ドルで、oLITというオプショントークンがあり、これは永久に市場価格の90%でLITを購入する権利を与えるものとする。プロトコルがfarmerのAliceに1つのoLITを発行した場合、彼女は直ちに行使し、90ドルで1LITを購入し、DEX上で100ドルで売却する選択肢を持つ。損益は以下の通り。

▪️プロトコル:-1LIT, +90ドル

▪️farmer Alice:+10ドル

▪️DEX LP:+1LIT, -100ドル

これに対し、通常の流動性マイニングではfarmerがプロトコルに何の対価も支払わないケースと比較する。

▪️プロトコル:-1LIT

▪️farmer Alice:+100ドル

▪️DEX LP:+1LIT, -100ドル

比較により、FOOモデルは従来の流動性マイニングと比べて以下の特徴を持つことがわかる。

-

現金の再分配:oLITを報酬に使うことで、現金収益がfarmerからプロトコルへと効果的に移転され、代幣のLPには影響がない。

-

インセンティブ効率をプロトコルのキャッシュフローに交換:FOOモデルでは、farmerのインセンティブは少なくなるが、その分、プロトコルはより強固なキャッシュフローを得る。

-

二次市場への効果的なインセンティブ:一括でのトークン放出に比べ、オプション形式の発行は二次市場の売却圧力を低減する。

FOOでは、farmerとLPの身分が一致するため、損益は次のようになる。

▪️プロトコル:-1 LIT, +90ドル

▪️farmer-LP:+1 LIT, -90ドル

つまり、farmerがoLIT報酬を得ると、割引価格でプロトコルからトークンを購入し、自身の所有権を拡大できる。時間の経過とともに、非流動性提供者の保有していたプロトコル所有権が、流動性を提供するfarmerに移転していくことで、プロトコルの所有構造が最適化される。

まとめ

このモデルの利点は、farmerの裁定取引行動を効果的に抑制し、farmerとトークン保有者の利益を一致させ、プロトコルに安定した流動性とキャッシュフローを提供し、長期的な発展を促進できることにある。一方、欠点としては、farmerに対するインセンティブ効率の低下、複雑さとリスクの増加、および自由度と柔軟性の制限が挙げられる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News