RWAセクターのプロジェクト分析、なぜRWAストーリーが注目されているのか?

TechFlow厳選深潮セレクト

RWAセクターのプロジェクト分析、なぜRWAストーリーが注目されているのか?

RWAのトークン化と分散型金融モデルが伝統的市場に与える破壊的影響力は無視できず、今後数年間で指数関数的成長を遂げるだろう。

執筆:R3PO

ここ数年、RWA(Real World Assets=現実世界資産)のナラティブは静かに推移していたが、最近になって注目され始めている。多くの伝統的金融機関がRWA分野への進出を始めている。たとえばJ.P.モルガンはPolygonブロックチェーン上で日本円およびシンガポールドルのトークン化バージョンを使用して初のリアルタイム取引を実行した。また、10兆米ドルを超える金融資産を保有するブラックロック(BlackRock)は、許可型ブロックチェーン領域への展開を積極的に進め、株式や債券をデジタルトークンへと変換している。

シティバンクの報告書によれば、ほぼあらゆる価値を持つものについてトークン化が可能であり、金融および現実世界資産のトークン化はブロックチェーン技術が突破を果たす「キラー・アプリケーション」となる可能性があるとしている。2030年までに4兆~5兆米ドル規模のトークン化されたデジタル証券が存在し、分散台帳技術(DLT)に基づく貿易金融取引額は1兆米ドルに達すると予測されている。

香港もまたRWAの発展を期待している。今年2月、香港特別行政区政府は政府グリーンボンド計画(緑債計画)のもとで8億香港ドル相当のトークン化グリーンボンドを成功裏に発行した。これは世界で最初期の政府発行トークン化グリーンボンドの一つである。OKXブロックチェーン研究院の分析では、香港におけるWeb3および仮想資産の発展は理念論にとどまらず、実利志向であるべきだと指摘する。暗号資産市場と現実世界との断絶を埋め、仮想資産の実用価値を高め、最終的に香港の経済社会発展に貢献できなければ、Web3は真に定着しない。RWAは仮想資産およびWeb3アプリケーションが現実世界と接続・拡張するための重要な担体であり、香港のWeb3未来において最も期待される方向性である。

業界内では、2023年がトークン化のターニングポイントの年になるとも言われている。ブロックチェーン技術は、私たちが取引し、消費し、金融商品と関わり合う方法を変えていく。公開株式を規制に準拠した形でオンチェーンで取引できるようにすることは、その始まりにすぎない。

Part1 RWAナラティブが注目される理由

RWAとは、不動産、株式、債券、商品、アート作品など、あらゆる形式の実在資産をトークン化してブロックチェーン上に取り込むことを指す。これらの現実にある資産をブロックチェーン上でトークン化することで、流通性・取引性・資金調達の容易さが向上し、透明性・流動性・価値の増加も期待できる。R3POの分析によれば、RWAナラティブが注目を集める背景には主に二つの要因がある。

第一に、米国債利回りの上昇とDeFi市場の低迷により、暗号資産業界の関心がRWAに向かったこと。市場で無リスク資産と見なされる米国債の利回りが上昇する一方、DeFiのリターンは低下しており、暗号市場の熱狂は次第に収束しつつある。DeFiの総ロック価値(TVL)は2021年12月の約1800億ドルというピークから7割以上減少し、5月6日時点で489億ドルまで下落した。

市場の不確実性が高まる中、DeFi投資家は暗号資産とは相関の低い安定したリターンを得るために、多様な現実世界資産ポートフォリオを求めている。こうした状況下でRWAは新たな機会を提供しており、ブロックチェーン技術を通じて高リターンを追求するDeFi投資家が従来のオフチェーン債務市場に参入できるようになり、グローバル金融市場への参加もより容易になっている。

実際、DeFiが成長発展するには、現実世界とのつながりを築くことが不可欠である。現実世界の資産をデジタル化することにより、DeFiはユーザーに広範な金融サービスを提供でき、金融業界全体の発展と革新を促進することができる。

第二に、伝統的金融機関がRWAのトークン化に含まれるビジネス価値と潜在力を認識し、この分野に参入し始めたこと。伝統的金融機関は不動産、株式、債券など大量の実物資産を保有しており、それらのトークン化によって流動性と価値を高め、収益性と競争力の強化が可能になる。同時に、RWAのトークン化は機関にとって新たな資金調達・投資の機会を提供し、事業範囲と市場シェアの拡大にもつながる。

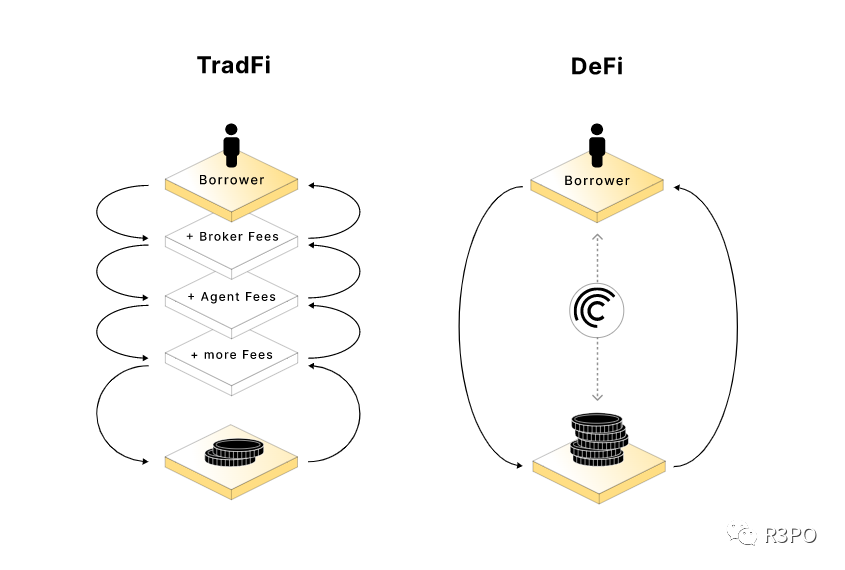

伝統的金融市場では、資産の所有権や取引には通常、仲介機関による認証と規制当局の監督が必要であり、時間とコストがかかる。一方、RWAの活用により、仲介機関への依存を減らし、プロセスの自動化と流動性の向上が可能となり、企業にとって実質的なメリットをもたらす。

不動産を例に挙げると、現実世界の物件をトークン化することで、所有権を複数の単位に分割し、デジタルトークンとして表現・取引できるようになる。これにより、投資家はこれらのトークンを購入することで間接的に物件の一部を所有でき、投資と収益を得ることが可能となる。また、スマートコントラクトによる自動執行・管理も可能になり、例えば家賃の自動分配や物件のメンテナンス管理などが効率化され、資産の流動性と運営効率がさらに高まる。

もちろん、RWAナラティブの盛り上がりには、シティバンク、ゴールドマンサックス、バイナンスなどの機関による後押しも大きい。しかし総合的に見れば、RWAの注目は確かにDeFi業界および伝統的金融機関に多くの機会とイノベーションの余地を提供しており、投資家に対して広範な金融サービスを提供できるだけでなく、機関自身の流動性と価値の向上にも寄与している。

Part2 RWA分野のプロジェクト分析

ボストンコンサルティンググループ(BCG)のレポートによると、不動産からカーボンクレジット、天然資源に至るまで、さまざまな非流動資産がトークン化に適した段階に達しており、2030年までにこの市場は16兆米ドル規模になると予測されている。

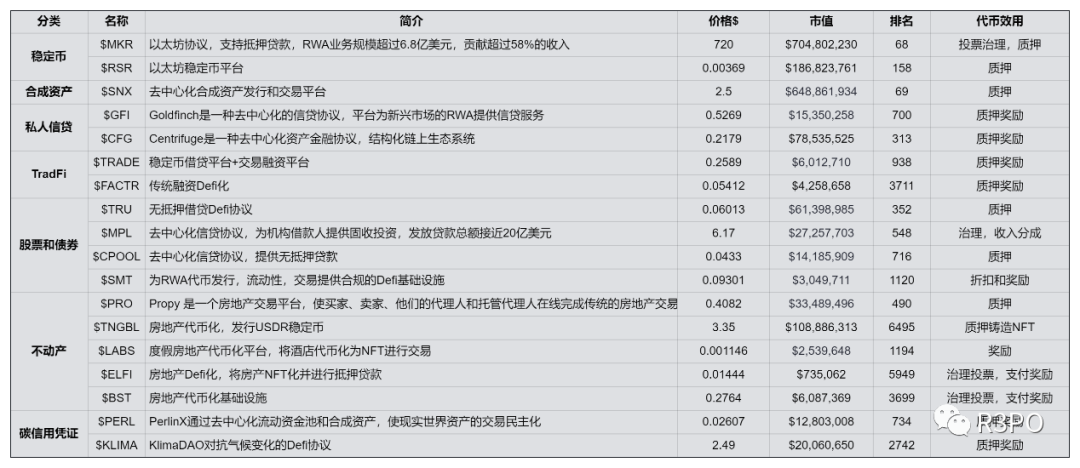

資産の性質やトークン化方式に応じて、RWAはステーブルコイン、プライベートクレジット、株式・債券、不動産、カーボンクレジット証明書、金属などに分類される。以下、R3POが現在のRWA分野における主要カテゴリと代表的プロジェクトを分析する。

1、Centrifuge($CFG)-プライベートクレジット

Centrifugeは、分散型資産ファイナンスプロトコルである。DeFiとRWAを結びつけ、中小企業(SME)の資金調達コストを下げると同時に、投資家に安定した収益源を提供することを目指している。このプロジェクトの主目的は、価格変動の激しい暗号資産とは無関係な利益を生み出すことであり、開発チームは法定通貨の価値を暗号資産圏へと移転するという課題に取り組んでいる。

2022年12月、CentrifugeはMakerDAOおよび暗号資産投資会社BlockTower Creditと2億2000万米ドル規模のファンドを発表した。これは現実世界資産に対する史上最大のオンチェーン投資であり、初の機関クレジットファンドが抵当ローン事業をインターネット上に持ち込んだ事例でもある。

2、MakerDAO($MKR)-債券、ステーブルコイン

MakerDAOは2014年にイーサリアムブロックチェーン上で作られたオープンソースの分散型自律組織(DAO)であり、MKRトークン保有者であれば誰でも世界中どこからでもガバナンスに参加できる。また、MakerDAOはステーブルコインDaiを発行しており、これは抵当債務ポジション(CDP)の動的システム、自律フィードバックメカニズム、適切なインセンティブを持つ外部参加者によってDaiの価値を支え、安定させている。

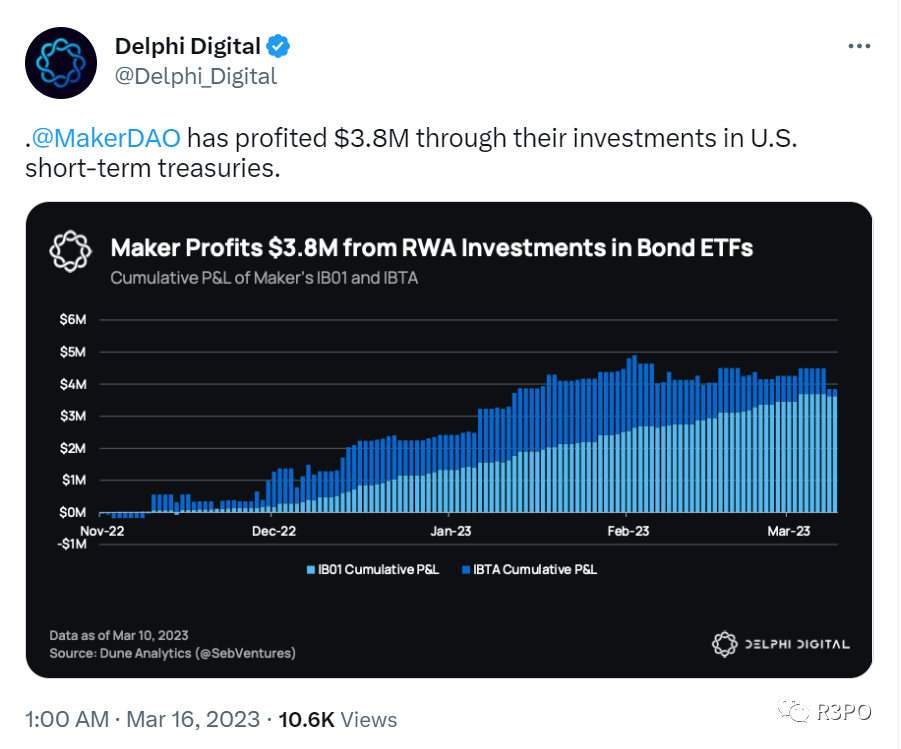

Delphi Digitalが提供するデータによると、MakerDAOは保有するRWAを通じて380万米ドルの利益を上げている。これらの保有資産は全体収益に大きく貢献しており、全保有資産の11.6%を占め、収益の58%がRWA由来となっている。

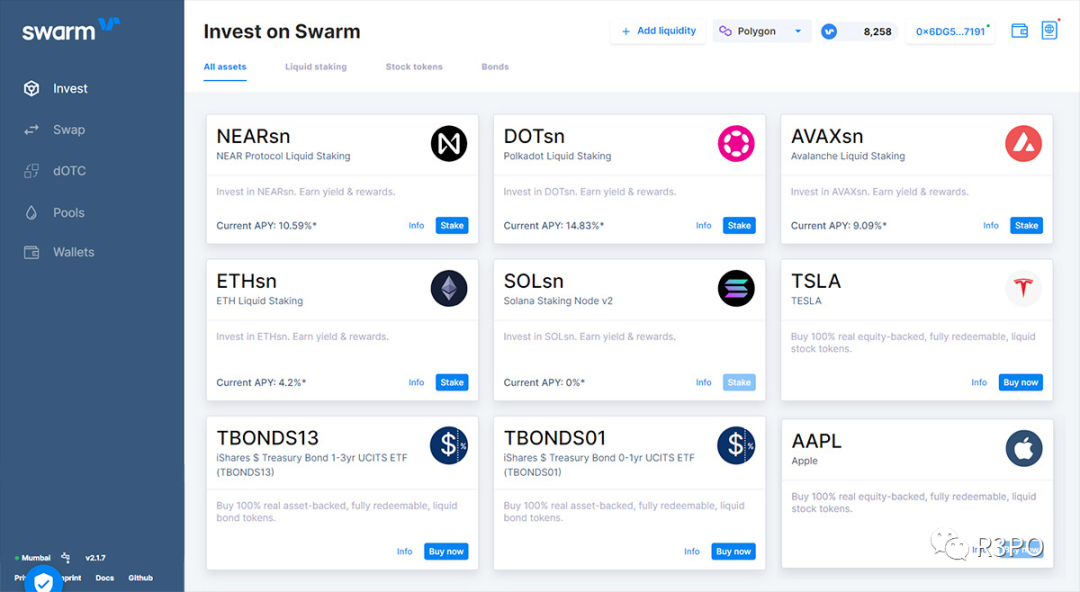

3、Swarm($SMT)-株式

Swarmは「DeFi上初の取引可能な株式・債券」を自称し、2021年10月に立ち上げられ、透明な金融文化の中心的存在となることを目指している。2023年2月、Swarmは規制対象の分散型プラットフォームを通じて、デジタル化された米国財務省短期証券(T-Bills)およびアップル株式を提供する初めての組織となった。証券上場初月にプラットフォームの利用者が11%増加し、複数回にわたり商品が完売した。iShares米国国債1-3年ETFは2月24日の初取引日に完売、テスラ株は2月28日に売り切れ、アップル株は3月13日に売り切れとなった。興味深いことに、アップルの時価総額は現在、暗号資産市場全体の時価総額をすでに上回っている。

今年4月、Swarmは個人および機関投資家向けに、新たに7銘柄の公開株式を自社の規制対象分散型金融(DeFi)プラットフォームで取引可能にする予定であると発表した。上場予定の企業は、ベライダー(BLK)、コインベース(Coinbase)、キューバン(CPNG)、インテル(INTC)、マイクロソフト(MSFT)、マイクロストラテジー(MSTR)、NVIDIA(英語表記:NVIDIA)などである。

これらのトークンは、従来の金融市場で購入された実際の株式および債券ETFによって100%裏付けられている。基礎資産は機関のカストディアンが保有しており、トークンはいつでも対象資産の価値と引き換え可能であり、準備資産の月次開示も公表される。

4、Propy($PRO)-不動産

Propyは不動産取引プラットフォームであり、買い手、売り手、それぞれの代理人、エスクロー担当者が従来の不動産取引を完全オンラインで完了できるようにする。購入申出、支払い、契約書などが改ざん不可能なブロックチェーン上にアップロードされる。

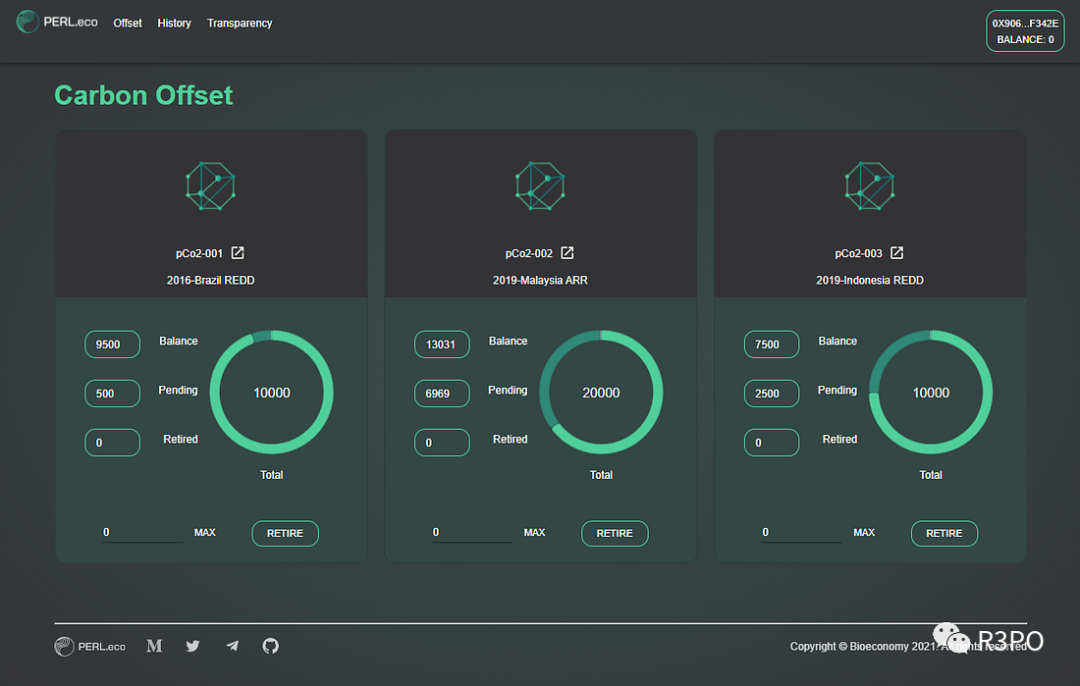

5、PERL.eco($PERL)-カーボンクレジット証明書

PERL.ecoは、環境関連資産のトークン化および普及促進に焦点を当てており、まずカーボンアセットのトークン化から着手する。その他にはゲノム生物多様性など、環境関連の資産も将来的に含まれる可能性がある。カーボンクレジットをトークン化することで、PERL保有者は自らの排出量を相殺し、温室効果ガスネットゼロ目標達成に貢献できる。また、完全に規制されたカーボン取引所ACXの運営母体AirCarbon Groupと協力し、PERL.ecoカーボン取引所(PCX)を構築中。これはPFCおよびその他の環境金融商品の取引に特化した、無料かつ独立した規制対象エコシステムとなる。

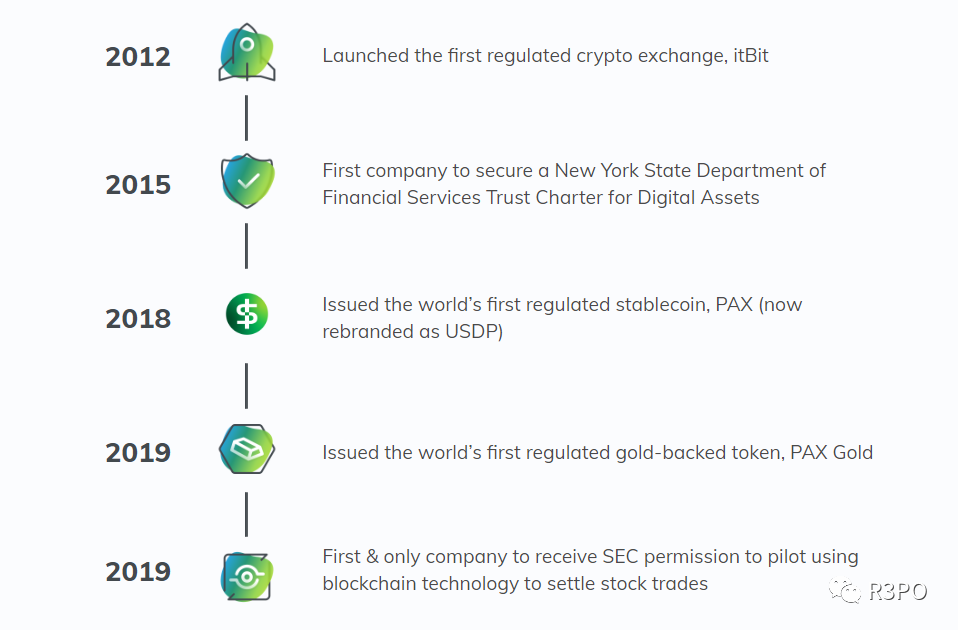

6、Paxos($PAXG)-金属

Paxosは2012年に設立され、企業顧客向けに資産のトークン化、カストディ、取引、決済を提供し、あらゆる資産を信頼性高く即時に移動可能にする。2019年には、世界初の規制対象の金連動トークンPAXGを発行した。Paxosが提供するPAXGは、他の金トークン、金ETF、LBMAの400オンス金塊と比較してコスト構造が低く、最小購入額も低く、保管料も不要である。Paxosはブロックチェーン企業の中でも最多の資金調達を実現しており、OakHC/FT、Declaration Partners、Mithril Capital、PayPal Venturesなど主要投資家から累計5億米ドル以上の資金を調達している。

おわりに

RWAのトークン化および分散型金融モデルが伝統的市場に与える破壊的影響力は無視できない。今後数年間で指数関数的成長が見込まれる。トークン化される資産の種類が多様化することで、投資家は分散投資やリスク回避の機会を得られる。

しかし、RWAを取り巻く法的・規制環境は依然として不透明かつ変化の途上にあり、投資家や発行体にとっては不確実性をもたらす。また、RWAの流動性も大きな課題であり、DeFi市場には大規模取引を支える十分な流動性の深さや広がりが欠けており、特に高価値資産の採用を制限する可能性がある。さらに、RWAの技術基盤も安全性、スケーラビリティ、相互運用性などの面でさらなる整備が求められる。

RWA市場にはいくつかの課題と不確実性が存在するものの、多様化と安定したリターンを求める投資家にとっては非常に有望な選択肢である。技術の進歩とともに規制環境も徐々に明確になっていく中で、RWA市場はさらに成熟・発展していくだろう。我々は、今後RWAがブロックチェーン金融分野において重要な構成要素となり、世界的に広範な影響を与えるものと信じている。

免責事項:市場にはリスクがあります。投資にはご注意ください。本稿に含まれる意見、見解、結論については、読者が各自の居住地域の法律・規制を遵守のうえでご判断いただき、これらはいかなる投資助言ともみなされません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News