Grayscale 信託の詳細解説:なぜイーサを半額で購入できるのか

TechFlow厳選深潮セレクト

Grayscale 信託の詳細解説:なぜイーサを半額で購入できるのか

ETHEのインデックス・プラスアルファ戦略の構築方法について検討する。

執筆:LD Capital

Grayscale Ethereum Trust(ETHE)は、米国株式市場で取引される最大のイーサリアム関連商品であり、保有ETH数量は300万枚に達している。しかし現在、その二次市場での取引価格は純資産価値(NAV)に対して約50%の割引が生じている。前回のレポートでは、この商品のプレミアム/ディスカウントの発生要因や、ディスカウントが縮小する可能性のある状況について分析したうえで、サイクルローテーションの法則に基づき、潜在的なブルマーケットへの賭けにおいては、ETHEがETH現物よりも高い弾力性を持つ可能性があると論じた。

一方で、過去のデータ分析によると、ETHEのリスク対リターン指標は芳しくなく、リスク調整後リターン、最大ドローダウン、ボラティリティなどの面でETH/USDに対して劣っている。つまり、長期的にETHEを保有する場合、何らかのリターン強化戦略を導入しない限り、相場の上昇が早急に訪れない限り、市場平均を下回るパフォーマンスとなるリスクがある。

本稿はシリーズ第2弾として、ETHEを対象としたインデックス・エンハンスメント戦略の構築方法について考察し、資産の長期的ベータリターンを享受しつつ、適度なアクティブ運用を通じてアルファリターンを獲得することで、投資家の保有体験を向上させる方法を探る。

Grayscale ETHEの統計的特性概要(Risk and Return Overview of Grayscale ETHE)

まず、本戦略の中心資産であるGrayscale ETHEの特徴を分析する。

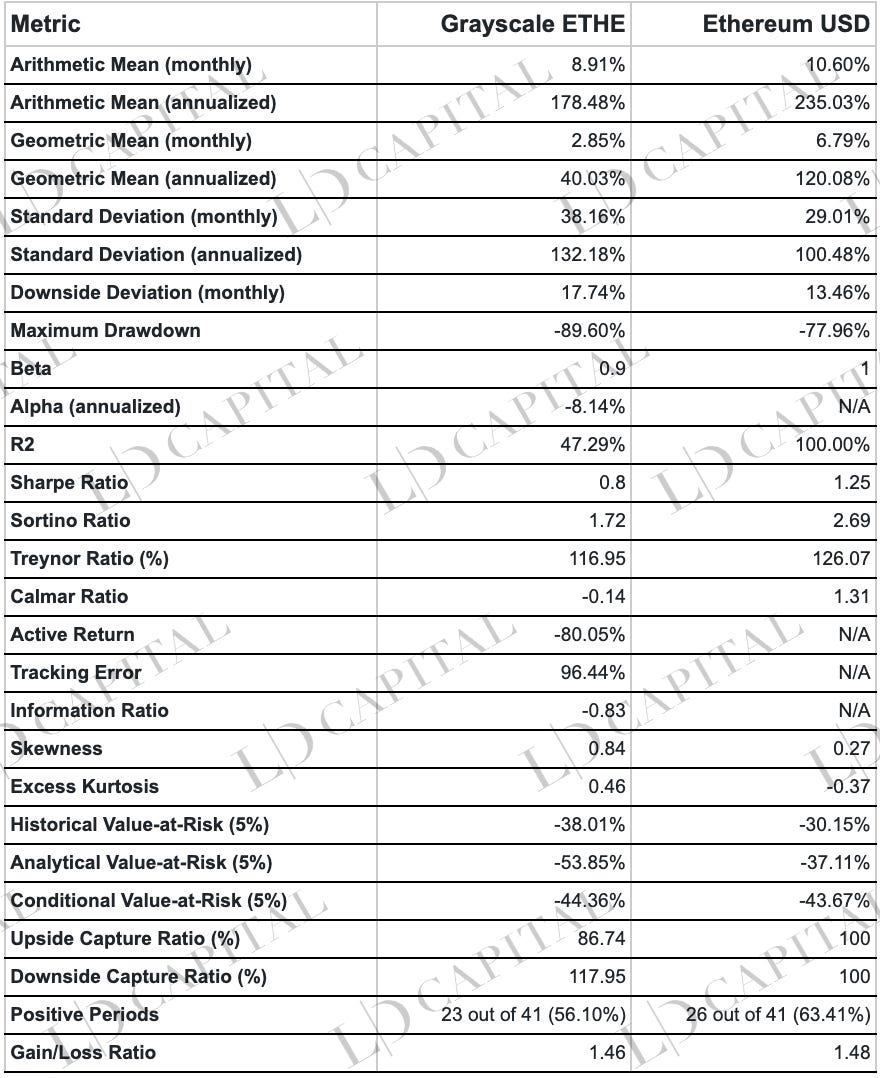

上記テーブルは、2020年1月1日~2023年4月30日の期間におけるETHEおよびETH-USD価格のパフォーマンスを月次リターンベースで統計的にまとめたものである。アルファ係数、最大ドローダウン、バリュー・アット・リスク(VaR)、リスク調整後リターンなど、リスク関連指標はすべてETH現物を下回っているが、リターン分布は右裾が長く、極端なプラス変動の可能性が高いという特徴を持つ。

-

リターン:Grayscale ETHEの算術平均月次リターンは8.91%、年率換算で178.48%。一方、ETH現物は算術平均月次リターン10.60%、年率235.03%。この指標では、ETH現物のパフォーマンスが優れている。幾何平均リターンでも、ETHEは年率40.03%、ETH現物は120.08%であり、ETH現物の長期投資パフォーマンスがより優れていることが示されている。

-

リスク:ETHEの月次および年次標準偏差はそれぞれ38.16%および132.18%で、ETH現物の29.01%および100.48%を上回っており、価格変動の大きさとリスクの高さを示している。また、最大ドローダウンもETHEは-89.60%、ETH現物は-77.96%と、ETHEの方がリスクが高い。

-

リスク調整後リターン:シャープレシオおよびソルティノレシオは、リスク調整後の投資効率を評価する指標である。ETHEのシャープレシオは0.8、ETH現物は1.25。ソルティノレシオもETHEが1.72、ETH現物が2.69であり、リスクを考慮するとETH現物のパフォーマンスが明確に優れている。

-

市場との相関性:ベータ係数(Beta)は、システム的リスクの大きさを示す。ETHEのベータは0.9であり、ETH市場に対する感応度は高い。一方、アルファ係数(Alpha)は年率-8.14%であり、市場リスクを除去した上で正の超過リターンを実現できていないことを意味している。

-

損益比:ETHEの損益比は1.46で、ETH現物の1.48とほぼ同水準であり、収益と損失のバランスに大きな差はない。

-

収益周期:正のリターンが得られた期間の割合を見ると、ETHEは41期間中23回(56.10%)、ETH現物は26回(63.41%)と、ETH現物の方が収益期間が多い。

-

バリュー・アット・リスク(Value-at-Risk、VaR):ETHEの歴史的VaR(5%)は-38.01%、分析的VaR(5%)は-53.85%。一方、ETH現物はそれぞれ-30.15%、-37.11%であり、同じ信頼水準下でETHEの方が潜在的な損失額が大きい。

-

条件付きVaR(Conditional Value-at-Risk、CVaR):ETHEのCVaR(5%)は-44.36%、ETH現物は-43.67%。最悪の事態では、両者の損失水準はほぼ同等である。

-

アップサイドキャプチャレシオおよびダウンサイドキャプチャレシオ:ETHEのアップサイドキャプチャレシオは86.74%、ダウンサイドキャプチャレシオは117.95%。これは、市場上昇局面では上昇の恩恵を受けにくく、下落局面では損失が大きくなる傾向を示している。

-

リターン分布の形状:ETHEのExcess Kurtosisは0.46、Skewnessは0.84。一方、ETHはそれぞれ-0.37、0.27。これにより、ETHEのリターン分布は正規分布よりも尖ったピークを持ち、極端なリターン(正または負)が生じやすい。また、歪度が正であることは右偏分布を意味し、大きなプラスの極値が存在することを示唆している。これはリスクが高まる一方で、ポジティブなボラティリティにおいて高いリターンの可能性を秘めていることを意味する。

なぜ同一のETH現物を基盤とするETHEのパフォーマンスが全面的に劣るのか?

主な理由は、その特殊な商品構造、市場構造、そして市場環境の変化によるものだ。初期(2019年~2021年中頃)にはNAVに対してプレミアムが付き、その後(2021年以降)はディスカウントに転じており、プレミアムからディスカウントへと価格が約90%も急落したことで、全体のリスク・リターン指標が大きく圧迫された。

プレミアムが生じた背景には、ETHEが直接換金できないファンド構造がある。プレミアム発生の要因としては、ETH現物よりもアクセスしやすく、個人で秘密鍵を管理する手間やコストを回避できるため、伝統金融機関や初心者投資家にとって好都合であること。また、財務諸表上の計上処理、税制上のメリット、コンプライアンス問題を回避できる点も挙げられる。一方、ディスカウント要因としては、換金不可の構造、裁定取引の制限、機会費用の割引、競合製品の登場という4つの要因が考えられる。

詳細な分析については、シリーズ第一報「半額でETHを購入するチャンスか、それとも罠か? Grayscaleトラストの深層分析」を参照されたい。

インデックス・エンハンスメント戦略の原理(Principles of Index Enhancement Fund Strategy)

ETHEインデックス・エンハンスメントに関連する基本概念とアイデア

インデックス・エンハンスメント戦略とは、基礎となるインデックスやポートフォリオのリターンを拡大し、リターンまたはリスク指標でベンチマークを上回ることを目指す投資戦略である。

本戦略では、ETHEをコアアセットとし、資金の60%以上をETHE現物に配分する。残りは現金、固定利回り商品、米国・カナダ上場のブロックチェーン・暗号資産関連銘柄、およびそれらのオプション派生商品に投資する。

この戦略は、アクティブ運用とパッシブ運用の要素を組み合わせるものである。アクティブ運用の要素が含まれるため、マネージャーの主観的判断によるリスクが生じる。一方、パッシブ型インデックスファンドは市場リスクのみを抱える。

ETHEを基盤とするポートフォリオの主要な超過リターン源は、ETHEの市場価格とNAVの乖離縮小の期待にある。しかし、ETHE自体の過去リターン統計が芳しくないため、保有期間中の保有体験を改善するために以下の施策が必要となる。

-

多様化配置:相関性が低く、安定したリターンと低いボラティリティを持つ資産(例:現金、固定利回り商品、ブロックチェーン関連株式およびそのオプション)をポートフォリオに加えることで、劣悪なリスク・リターン比率を修正する。

-

高ポジション維持:前述の通り、ETHEはポジティブなボラティリティにおいて高いリターンポテンシャルを持つ。そのため、極端な上昇相場を逃さないよう、通常時でも80%以上の高水準の保有比率を維持すべきである。重大なリスク(例:イーサリアムの信頼危機、Grayscaleの財務危機)がない限り、大幅な減額は避けるべきである。

-

派生商品による強化:選定銘柄の強化部分では、単純な保有よりもオプション戦略を用いる方が有利である。超過リターンの源泉は、主にオプション価格に内在するボラティリティ・プレミアムの獲得と、複雑なオプション戦略の構築による狙いを定めた投資戦略の実行である。

-

信用取引(貸借):信用取引によるインデックス強化効果は主に二つある。好材料を予想する際には、自己保有の株式やETFを担保にレバレッジをかけること、または自分の株式を貸し出してリターンを得ることである。将来的にETHEまたは選定銘柄が信用取引対象になれば、この戦略も選択肢に入る。

-

IPO参画(新規公開株式の引き受け):規制環境の整備に伴い、伝統的な証券会社が暗号資産取引に参入する動きが広がっており、今後規制対応プラットフォーム上で暗号資産のIPOが行われる可能性がある。過去のICOやIDOでは高いリターンが見られたため、当該ポートフォリオを用いて少量の現金を投入して参画することも検討できる。

具体的な手法

項目4および5は現時点では実施困難であるため、以下では1~3の実施方法について詳しく説明する。

インデックスの選定

主要追跡対象インデックスとしてETHE単一資産を選び、補助的にETH/USDを参照インデックスとする。資産が単一であるため、伝統的な幅広いインデックスではなく、「狭域インデックス」として扱われる。リスク集中度が高いため、アクティブマネジメントによるボラティリティおよびドローダウンの抑制が特に重要となる。

資金配分

ポートフォリオのパフォーマンスがベンチマークから大きく逸脱しないように、少なくとも60%以上の資金をETHEに配分する必要がある。通常時は80~90%のウェイトを維持し、リターン強化用の資金は10~20%程度に留める。

銘柄選択による強化

現在ETHEのシェアはOTCQX市場で取引されており、これはいわゆる店頭市場(OTC)であり、流動性が限定的で標準的なオプション市場も存在しないため、証券会社の残高を担保にカバードコール戦略や信用取引を行うことはできない。そのため、強化の重点はブロックチェーン・暗号資産関連銘柄の選定にある。

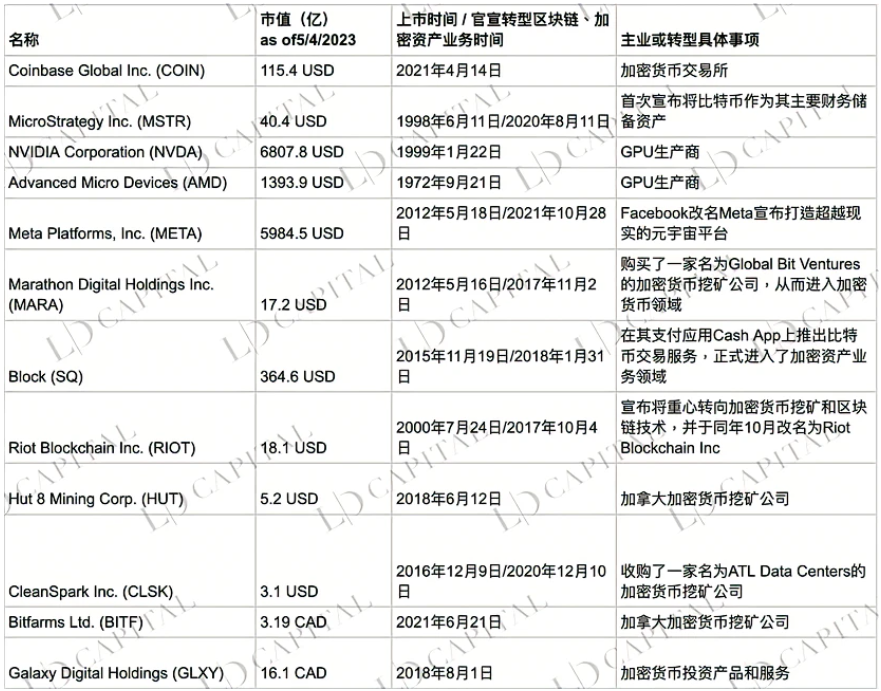

表1:米国・カナダ上場の主要ブロックチェーン・暗号資産関連銘柄

表2:米国・カナダ上場の主要ブロックチェーン・暗号資産関連ETF

投資対象選定の基準は以下の通り。

-

明確な暗号エコシステム事業計画を持つ、または暗号資産業界の発展から間接的に恩恵を受ける企業。マイニング企業、マイニング機器/チップサプライヤー、暗号金融サービス企業、暗号関連顧客向け金融機関、メタバース事業会社などを含む。

-

または、デジタル通貨現物またはその派生商品に特化した投資戦略を持つファンド商品。

-

あるいは、上記2種類の資産に投資するファンドのシェア。

なぜ暗号関連株式を選ぶのか?

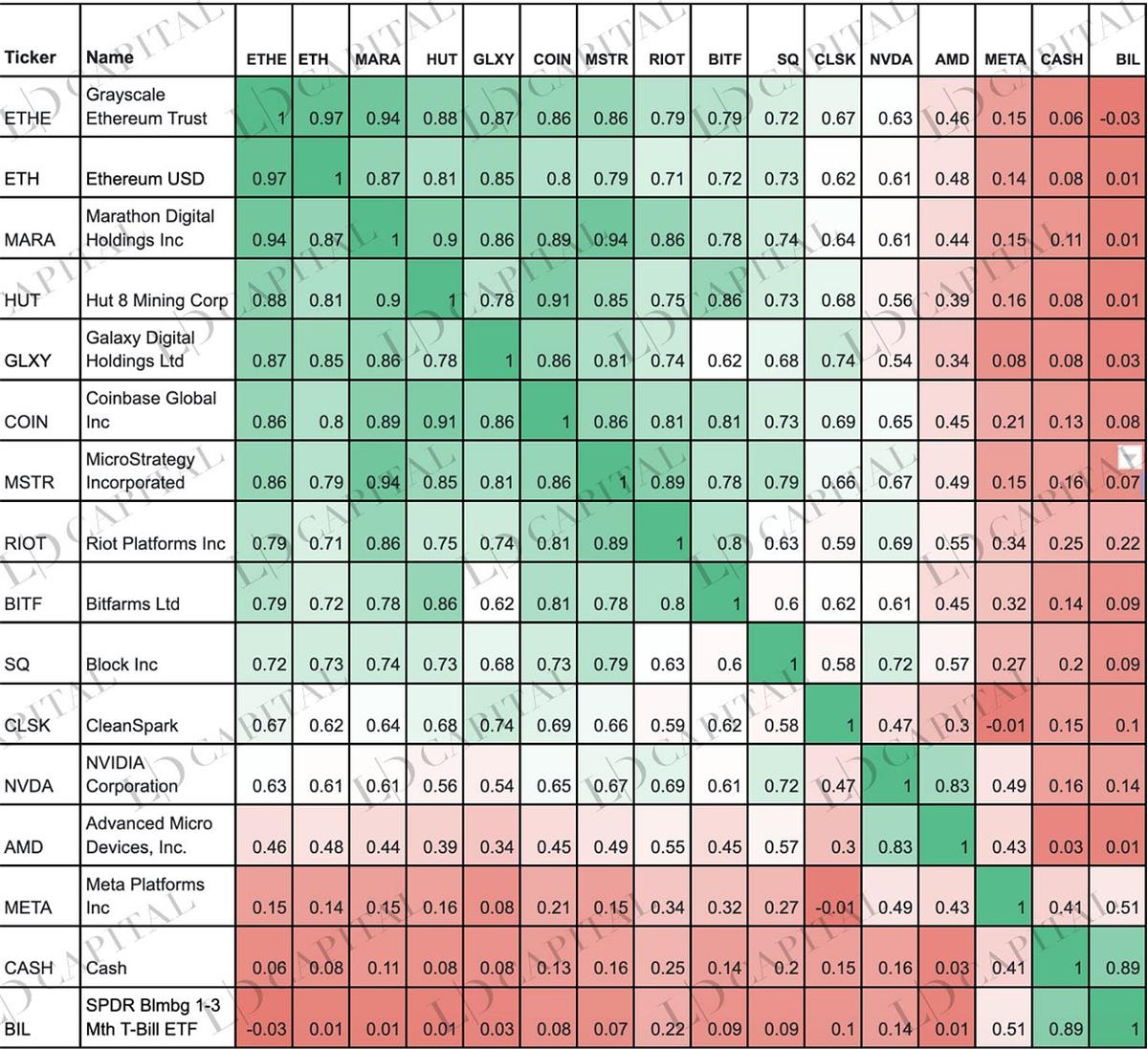

暗号関連株式は暗号資産と適度な相関があり、安全かつ簡便、規制対応の方法で暗号市場へのエクスポージャーを構築できる。

暗号関連株式と暗号資産の相関は通常、中程度(0.40)から顕著(0.90)の範囲にある。また、多くの暗号関連企業の株価は、暗号資産に対するベータ値が1を超える傾向にある。この拡大されたエクスポージャーにより、暗号関連株式は暗号市場の価格変動を捉える効果的なツールとなり得る。さらに、ETHEだけでなく、BITWなどの他の暗号ファンドも同様の構造的問題によりNAVを下回る価格で取引されており、ディスカウントの回帰を狙うことも可能である。

表:主要暗号関連株式とETH、ETHEの月次リターン相関(2021年5月1日~2023年5月4日)

注:統計期間はCOIN株が2021年5月に上場したことに起因。CASHは現金を意味する。

派生商品による強化

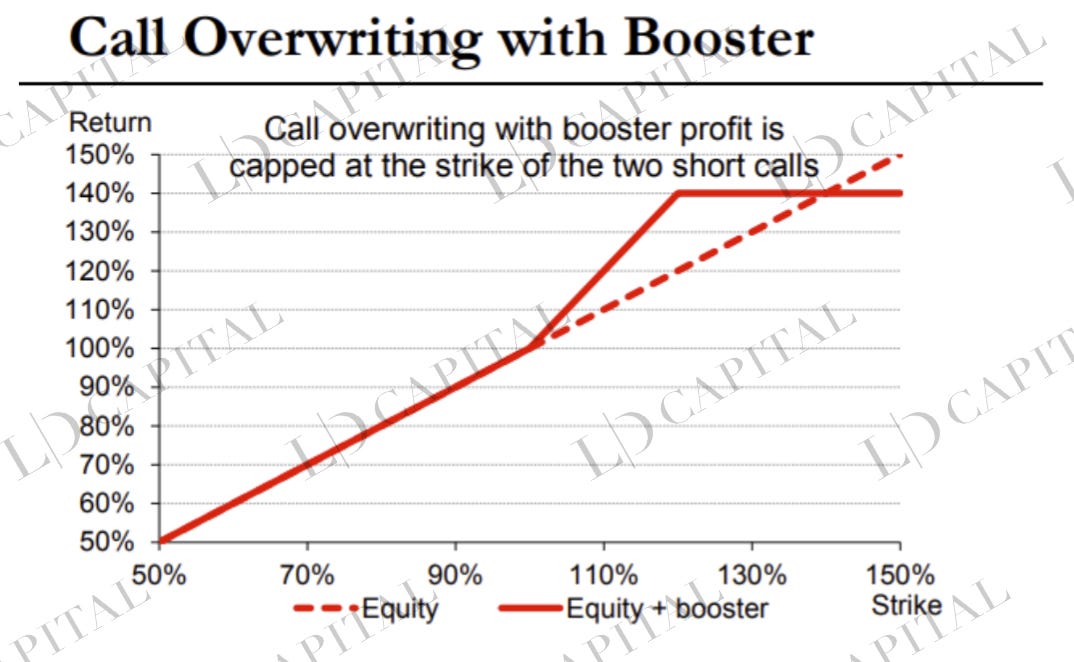

オプション強化は、保有する株式/ETF現物ポジションを基にカバードコール戦略を主軸とする。すなわち、同等数量のアウトオブザマネーCallを売却することで、市場が下落または緩やかに上昇する局面で現物保有を上回るリターンを得ることができる。

また、マクロ経済、テクニカル、業界ファンダメンタルズの判断に基づき、カバード戦略を調整可能。例えば、レシオコールスプレッドの採用、満期構造が有利な場合のカレンダースプレッドなど。

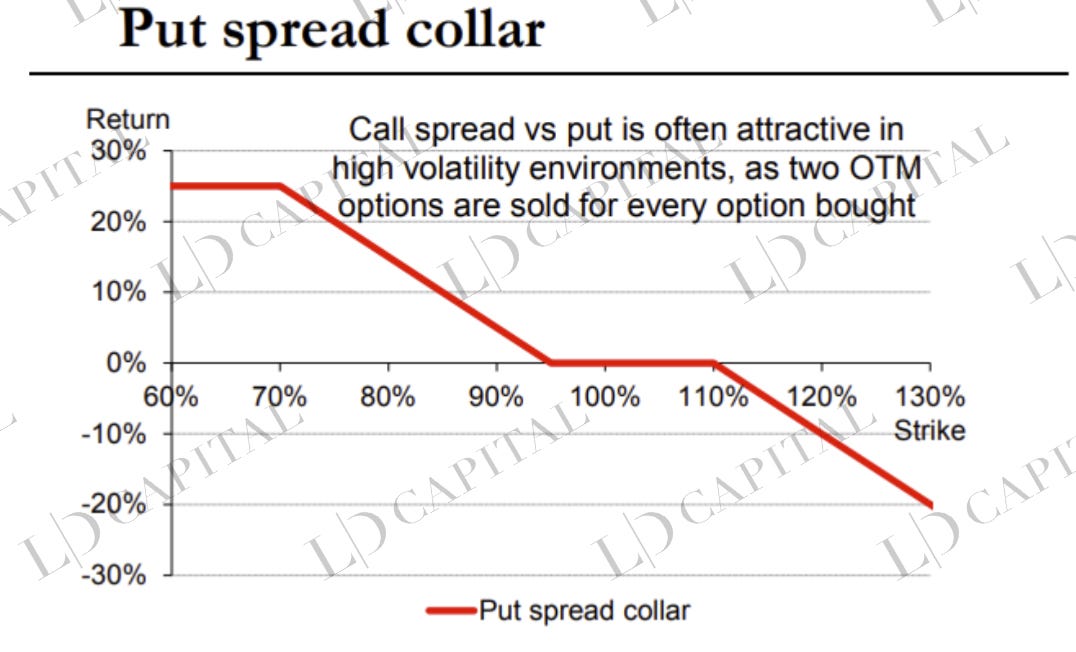

ポートフォリオの保護が必要な場合は、インプライドボラティリティの水準に基づきオプション構成を設計。例えば、IVが高く、ウイングがATMに対して過剰に膨らんでいる場合には、Put Spread Collar構造を選択できる。

オプション強化戦略の例

注意すべきは、ボラティリティの細部、すなわちスキューや満期構造が具体的なオプション構成に影響を与える点である。これらの指標は体系的にリアルタイムで追跡する必要がある。以下に代表的なオプション構成の図を示す。

主観的タイミング操作

マクロ+テクニカル+業界ファンダメンタルズ分析に基づく部分的な現物ポジションのタイミング操作も超過リターンの源泉となるが、ETHEエンハンスメント戦略としては、ポジションのタイミング操作は控えるべきである。

具体的には:

- マクロタイマー:マクロ経済、政策、景気循環の分析を通じて、暗号資産市場全体の将来動向を総合的に判断。

- 業界タイマー:企業/プロジェクト調査、イベントドリブン、マルチファクターモデルによる銘柄選定など。

- テクニカルタイマー:チャート分析を活用し、トレンドの持続性を判断し、重要なサポート・レジスタンス付近で適切なリバランスを行う。

とりわけ、定量化困難なマクロ分析およびイベントドリブン部分こそが、戦略マネージャーの能力差を生む核心である。例えば、イーサリアム2.0アップグレード(Shapella)は2023年4月13日に完了したが、多くの人が見落としているのは、大量のETH引き出しが直ちに発生せず、5日以上かかる可能性がある点である。よって、アップグレードの好材料消化後に価格が上昇すれば、数日以内に適宜減額、または一部のコールオプションを売却してボラティリティ価値を獲得する戦略が考えられる。下図はETH現物価格であり、4月13日前後に急騰した後、5日間横ばいで推移した後に急速に下落していることがわかる。

上記戦略の目的は以下の通り。

- 長期的に暗号市場のコア資産(ETH)を保有 ― ETHは主流Web3アプリケーションの基盤インフラであり、BTC同様に法定通貨の流動性オーバーフロー、分散投資の需要を吸収できるだけでなく、Web3エコシステムからのαも享受できる。

- コアポジションへの影響最小化 ― タイミング操作によってもETHEの高保有比率を維持し、極端な上昇相場を逃さない。

- 銘柄選択によるα追求 ― 優れた企業を精選することで、長期的に市場平均を上回る超過リターンを獲得。

- ボラティリティリターンの獲得 ― オプションを通じて、ブラックスワンリスクや多空反転のボラティリティを、長期的なロングポジションの「アルファ」として取り込む。

実証研究(Empirical Study)

次に、提案するGrayscale ETHEに基づくインデックス・エンハンスメント戦略について、過去データを用いた実証分析を行い、戦略の有効性と実現可能性を評価する。

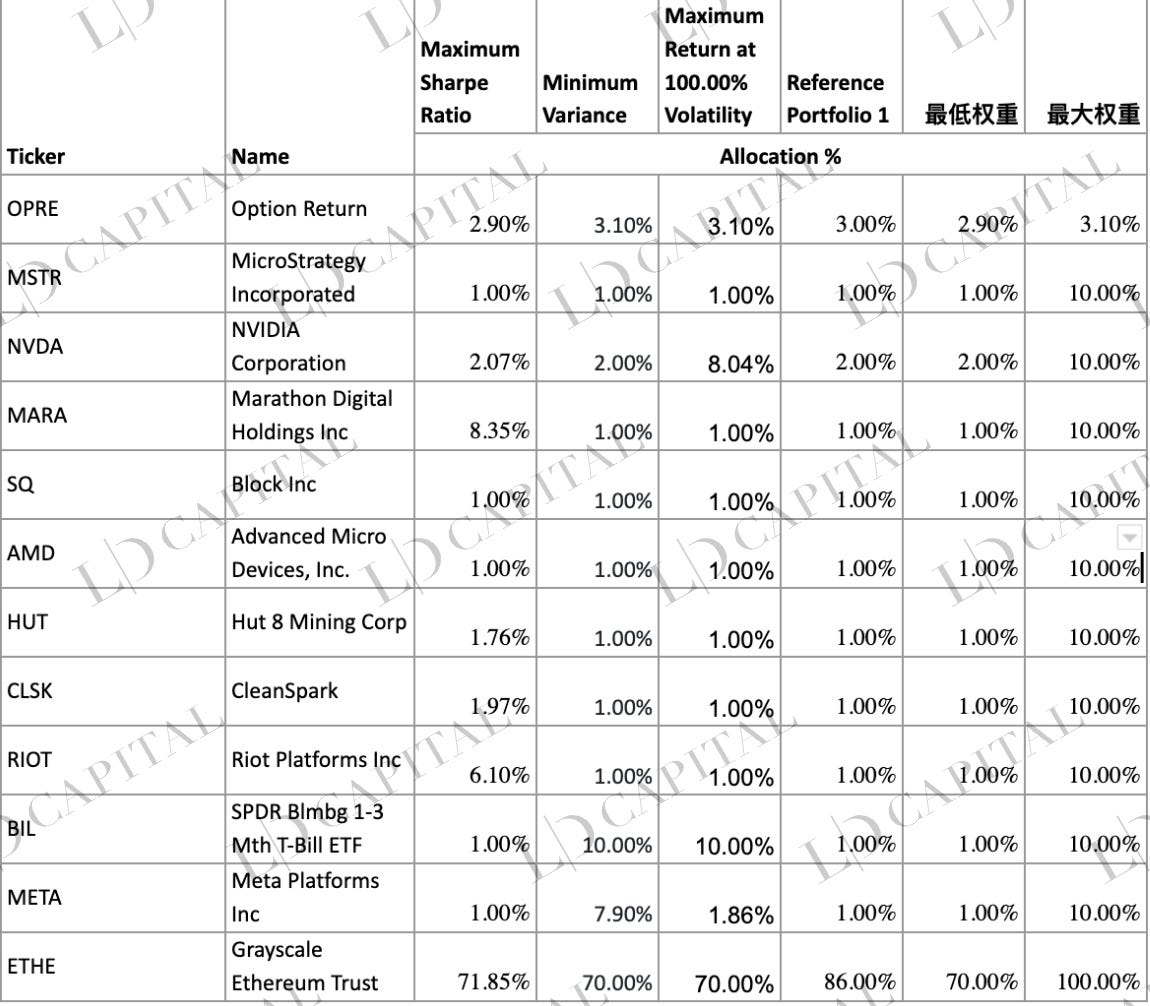

2020年1月~2023年4月の歴史的行情データと以下の代替資産群(OPREはオプション部分のリターンを模擬)を用いて月次リターンを統計処理し、各資産の最高・最低配分比率に制約を設けたうえで、以下の3つの最適化手法により最適なポートフォリオ構成を求めた。

-

最大シャープレシオ最適化 ― 平均・分散アプローチにより、効率的フロンティア上のリスク調整後リターンが最大となるポートフォリオを特定。

-

最小分散 ― 複数資産の中から、組み合わせリスク(分散または標準偏差)が最小となるポートフォリオを求める。

-

年間ボラティリティ目標100%におけるリターン最大化 ― 与えられたリスク水準下で、ポートフォリオの期待リターンを最大化する。

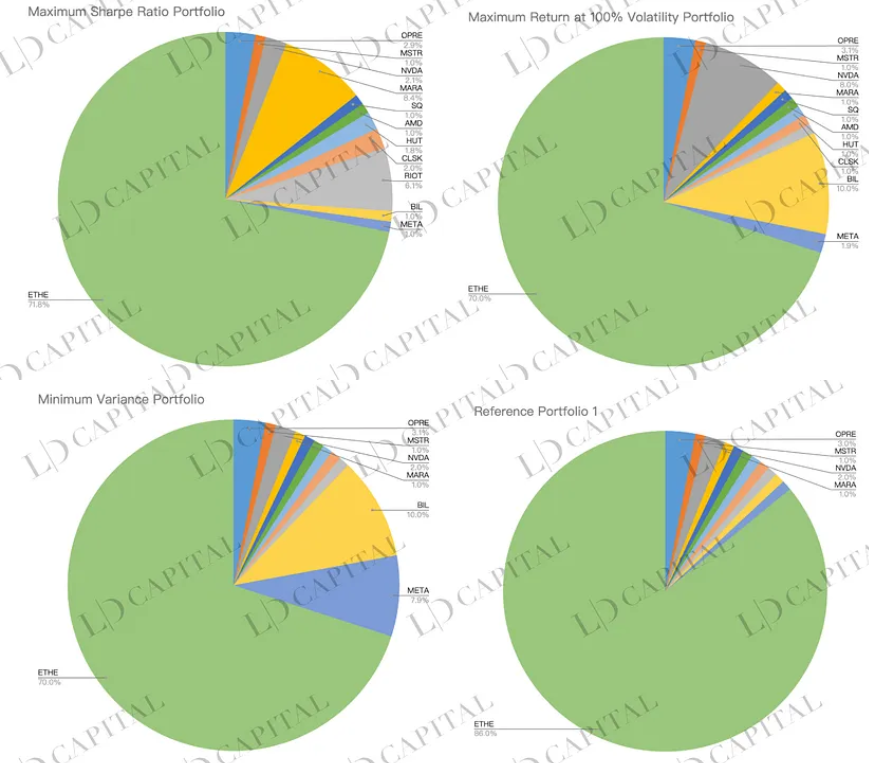

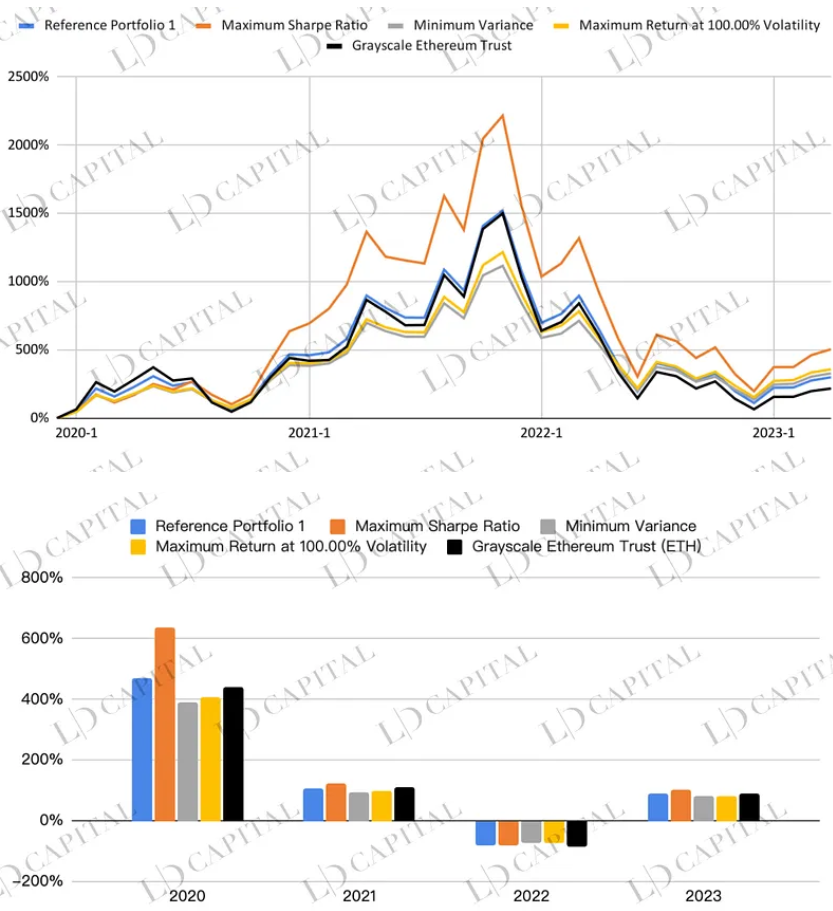

テスト結果による各ポートフォリオのパフォーマンスは以下の通り。黒線のETHEパフォーマンスと、特別な最適化を行っていない参考ポートフォリオ1(青線)を比較対照とする。

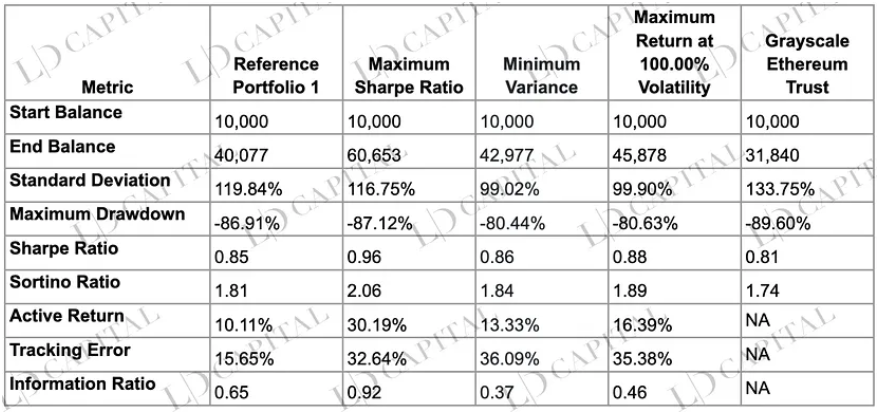

下表は、最大シャープレシオ、最小分散、100%ボラティリティ下での最大リターンポートフォリオ、および単一資産Grayscale Ethereum Trust(ベンチマーク)のパフォーマンス比較を示している。最適化されたポートフォリオは、ほぼすべてのリスク・リターン指標で単独のETHEを上回っており、特に最大シャープレシオポートフォリオは、リターン、リスク管理、リスク調整後リターンのすべての面で他のポートフォリオを上回っている。

以下の観点からデータを読み取れる。

-

リターン:期間中に最大シャープレシオポートフォリオの最終残高は60,653となり、他を大きく上回り、ベンチマーク(31,840)を遥かに凌駕した。最小分散ポートフォリオと100%ボラティリティ下の最大リターンポートフォリオもそれぞれ42,977および45,878と、ベンチマークを上回っている。最適化されたポートフォリオはいずれも単一資産を上回るリターンを達成している。

-

リスク:標準偏差では、最小分散ポートフォリオが最も低リスク(99.02%)であり、ベンチマークが最も高リスク(133.75%)。最大ドローダウンでも、最小分散と100%ボラティリティ下のポートフォリオはそれぞれ-80.44%および-80.63%と低く、ベンチマークの-89.60%を下回っている。最適化されたポートフォリオはリスク管理でも優れている。

-

リスク調整後リターン:シャープレシオとソルティノレシオは、単位リスクあたりの期待リターンを示す。最大シャープレシオポートフォリオが最も高く、シャープレシオ0.96、ソルティノレシオ2.06。リスク調整後リターンにおいても、このポートフォリオが最も優れている。

-

相対的リターンとリスク:アクティブリターン、トレッキングエラー、情報レシオは、ベンチマークに対する超過リターン、リスク、リスク調整後超過リターンをそれぞれ示す。これら3指標において、最大シャープレシオポートフォリオが最も優れており、アクティブリターン30.19%、情報レシオ0.92(アクティブリターン/トレッキングエラー)。適度なリスクを負いつつ一定の超過リターンを実現できている。

注意:最適化は、選定された資産群の特定期間内の月次リターン統計に基づいている。この結果は、期間外の資産配分が最適であることを保証しない。最適化されたウェイトを用いたポートフォリオの実際のパフォーマンスは、提示された目標と異なる可能性がある。

結論(Conclusion)

以上より、ETHE自体の劣悪なリスク・リターン比率は、異なるアセットアロケーション手法によって改善可能であり、模擬ポートフォリオはリターン、リスク管理、リスク調整後リターンのすべての面でベンチマークを上回ることが示された。投資家は自身のリスク許容度と投資目標に応じて適切な戦略を選択することで、保有体験を改善し、リターン最大化とリスク最小化のバランスを取ることが可能である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News