Chronosを解析:ve(3,3)型DEXとしてArbitrumエコのキーピース

TechFlow厳選深潮セレクト

Chronosを解析:ve(3,3)型DEXとしてArbitrumエコのキーピース

Chronos以前、Arbitrumはve(3,3)フライホイールの真の力をまだ目撃していなかった。

執筆:Aylo、Alpha Please

編集翻訳:TechFlow

流動性はDeFiの基盤である。ChronosはArbitrum上に構築された分散型取引所(DEX)であり、maNFT LPモデルとve(3,3)を通じて、より安定的かつ持続可能な流動性を提供することを目指しており、Arbitrumにおける主要な流動性層となる可能性を秘めている。

これはベンチャーキャピタル、シードラウンド、私募トークン販売なしのコミュニティ主導による立ち上げプロジェクトである。アナリストAyloとともに、Chronosについて深く探っていこう。

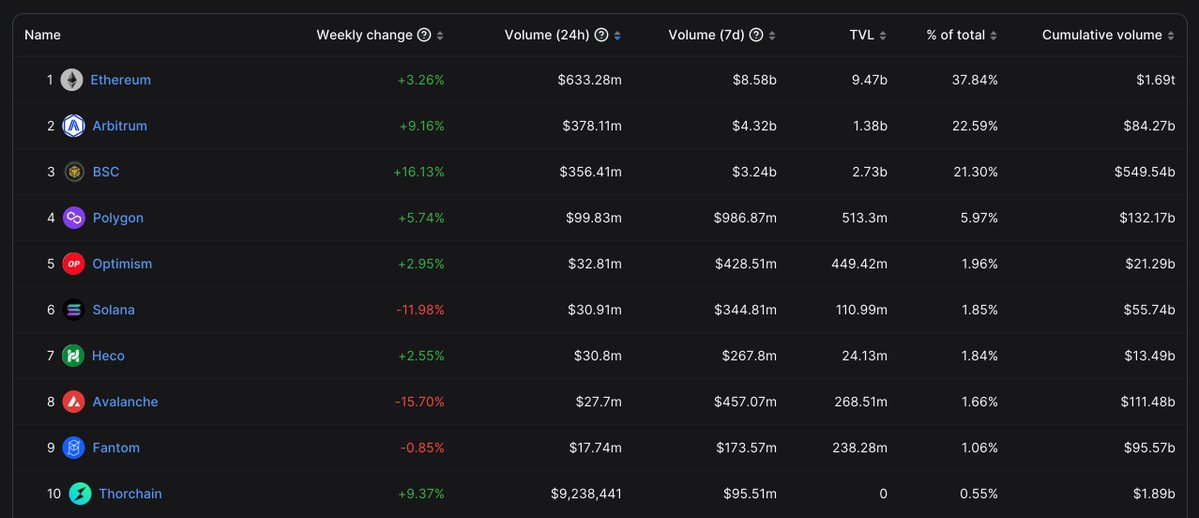

過去1年間、私は特にArbitrumチェーンに注目してきた。現在、DEX取引高で第2位を記録しており、すべての指標が着実に上昇し続けているからだ。

しかし、Arbitrumにはまだ欠けているものがある。それはve(3,3)型DEXだ。

ここで紹介したいのがChronosであり、今後数か月でArbitrum上でもっとも重要なプロトコルの一つになるかもしれない。Optimism上のVelodromeは大きな成功を収め、同チェーンにおける主要な流動性層となった。Chronosもまた、Arbitrum上で同様の成果を挙げる可能性を秘めている。

では、Chronosとは何か?

ChronosはSolidly、Thena、Equalizerなどにインスピレーションを受けたve(3,3)型DEXである。これら既存のDEXとの類似点もあるが、いくつかの重要な相違点も存在する。

そしてこの「違い」こそが、流動性支配の鍵を握る可能性がある。

他のve(3,3) DEXの成功と失敗の特徴を分析した結果、Chronosチームは長所を取り入れ短所を補う新しいモデルを構築し、流動性の保持を高めるための新メカニズムを導入した。その主な差異については後ほど詳しく説明する。

彼らは、このモデルによって報酬インセンティブを調整し、Chronosエコシステム内のすべての関係者に利益をもたらすことで、Solidlyが当初掲げたビジョンを真に実現できると考えている。

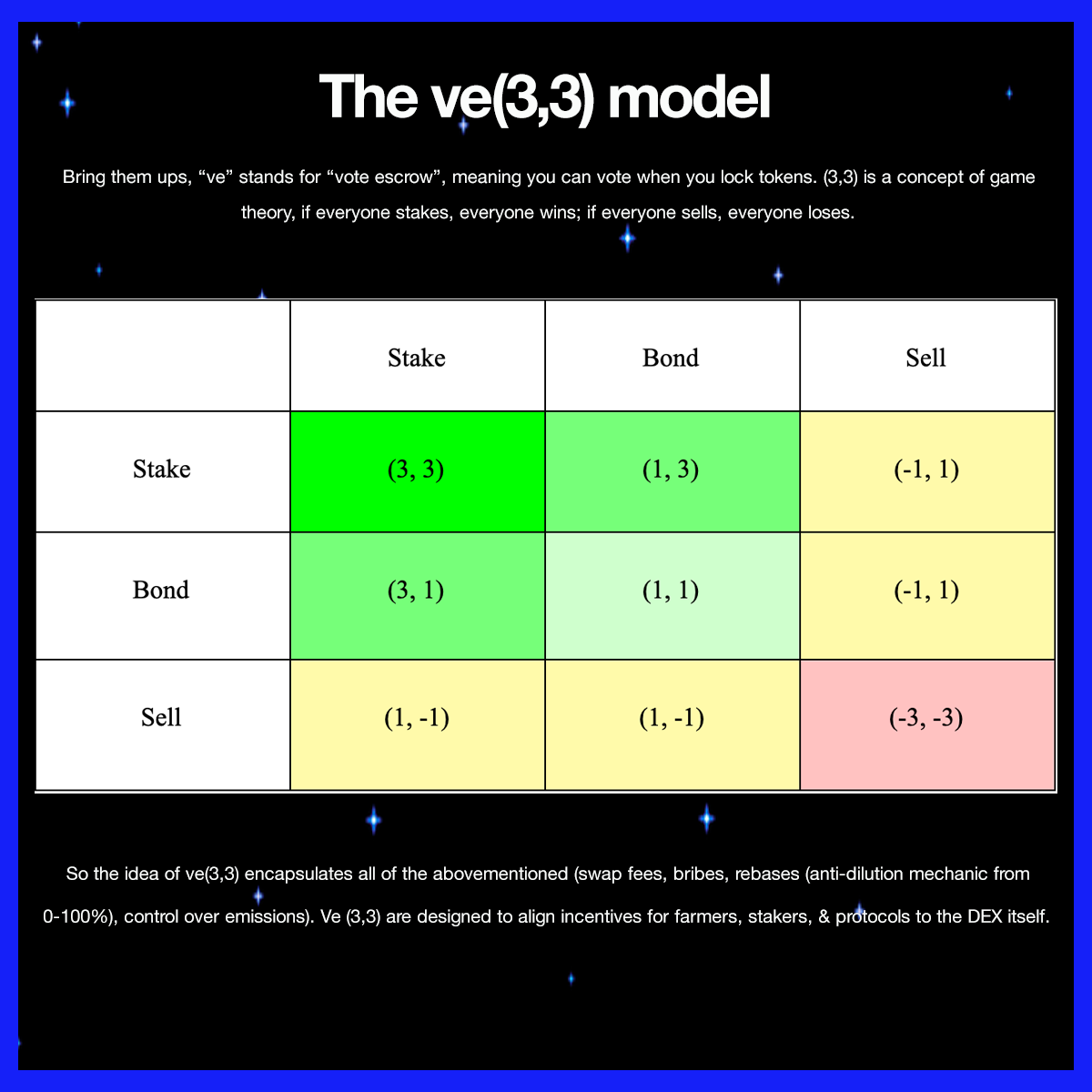

なぜve(3,3)なのか?

まず、従来のDEXが抱える4つの問題を振り返ろう。

1. Uniswapのような従来型DEXは、取引手数料が高くないため、特に新しいペアでは十分な流動性供給者(LP)を引きつけることが難しい。

この問題に対処するため、多くのDEXが自社トークンの発行による流動性マイニングを提供するようになったが、時間の経過とともにこれはほとんど代幣価格を崩壊させてしまう。DeFi Summerという初期の実験的時代から、市場は成熟してきている。

2. DEXのガバナンストークン保有者は、LPから得られる収益をDEX側に移転することが難しい。このような措置はLPの離脱を招き、流動性の低下につながるためだ。流動性が枯渇すれば、取引量や手数料も減少する。これは、運営維持のためにどこかでトークンを売却してリターンを得なければならない既存DEXプロトコルにとって重大な課題である。

3. Uni v3の集中流動性プールのようなイノベーションにより、ブルーチップ資産のLP収益は向上している。しかし、根本的な問題は依然として残っている。

4. 集中流動性プールは、価格発見段階にあるようなロングテール資産に対しては機能しない。LPが設定した価格帯外での価格変動により、より大きな無常損失を被るリスクがあるためだ。

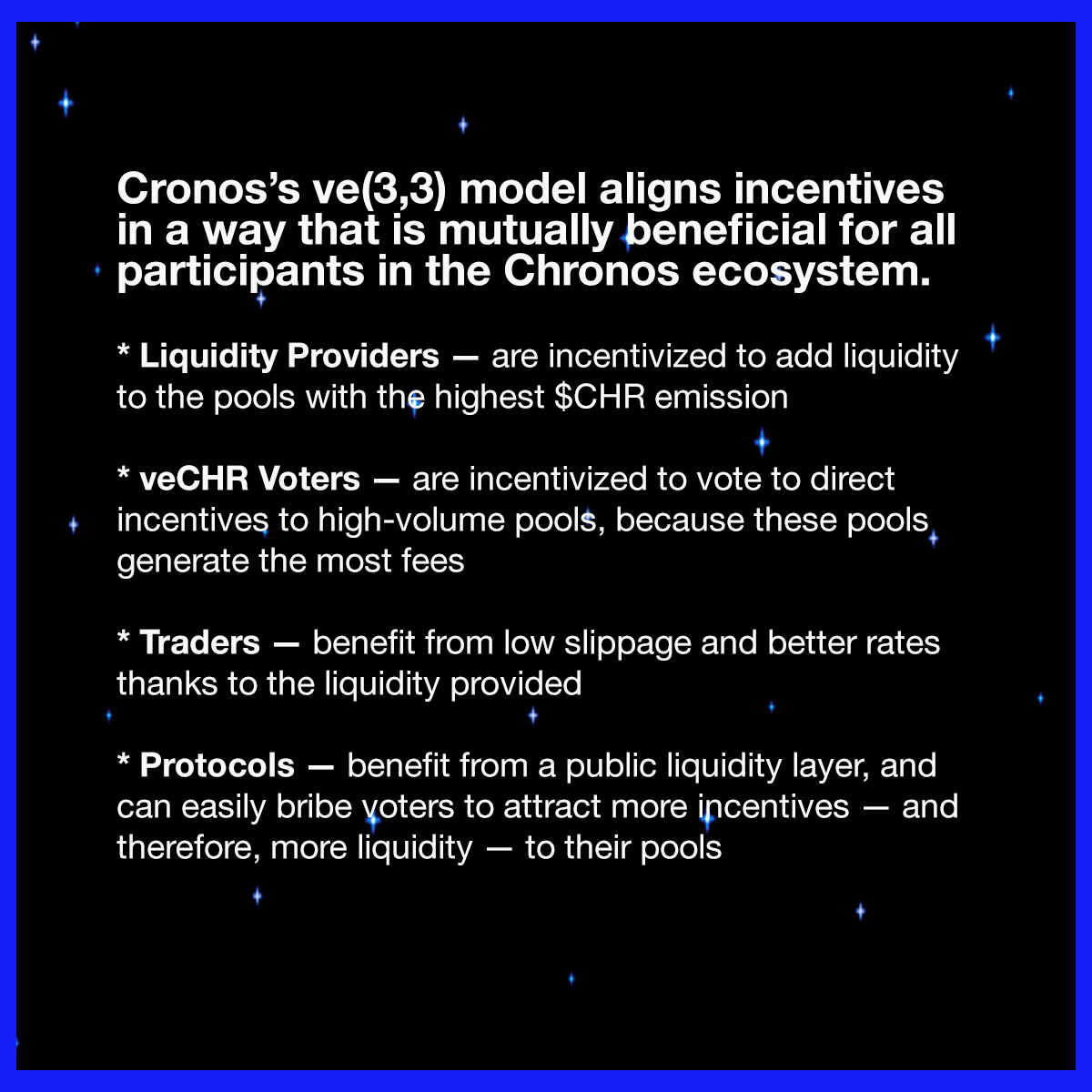

このように、我々が知る限り、ve(3,3)モデルはすべての参加者のインセンティブをうまく一致させることに成功している。流動性を促進したいプロジェクトにとって、短期的・長期的インセンティブのバランスを適切に取ることは難しい課題だった。

ve(3,3)はインセンティブを「流動性層」へと移転する。プロジェクトは長期的に、より経済的かつ持続可能な方法でLPに新たなインセンティブを提供できるようになる。

DEX自体にとっても、上記のすべての選択肢は好都合である。他のプロトコルや参加者が報酬をロックアップすることで、ネイティブトークン価格の保護につながり、価値を高める。これにより美しい「フライホイール効果」が生まれる。

なぜChronosは異なるのか?

これまでに多くのve(3,3)のバリエーションが登場してきたが、なぜ私がChronosに注目するのか。前述のメカニズムは確かにトークン流動性を引き寄せるのに役立つが、長期的な流動性の維持においては期待ほど効果的ではない。

「投機的資本」は依然として高いAPRを追い求めている。そのため、ve(3,3)モデルは資本をDEXに引き込むことはできても、それを長期間留めておくには不十分なのだ。

期間ごとにAPRが変動するため、LPは常にリターンの最も高いプールへと資金を移動させる。これにより流動性は不安定になり、プロトコルは自身の流動性ニーズを予測したり、目標達成のための適切なインセンティブを設計することが難しくなる。

確かにve(3,3)モデルは全参加者のインセンティブを一致させるが、LPとプロトコルの長期的成功との整合性までは図れていない。Chronosチームはこのフライホイールに存在する重要な欠陥に気づいた。

「トークン価格が下落する瞬間、LPへのインセンティブが低下し、TVLが流出し、他の収益機会を求めて他所へ向かってしまう。」

これがモデルの根本的な欠点であり、Chronosはこれを解決しようとしている。

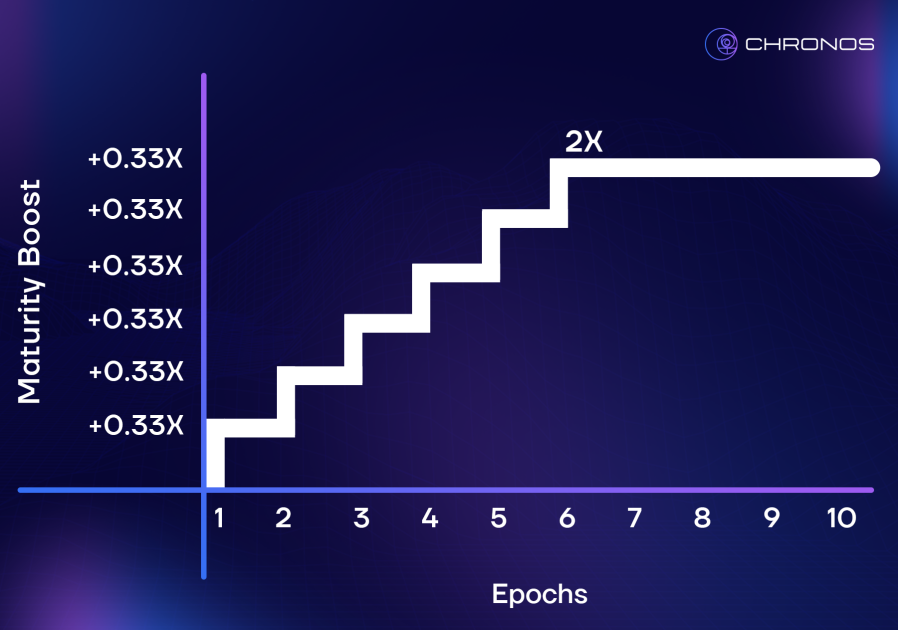

ChronosはmaNFT(成熟度調整型流動性ポジション)を導入する。これは特別なfNFTであり、DEXに流動性を預けたユーザーがLPトークンと引き換えに取得できる。maNFTは、提供されたトークンおよびLPトークンのステーキング開始からの経過時間を追跡する。

時間の経過とともに、maNFTは$CHRの発行量を最大6週間で2倍まで増加させることができる。潜在的な収益率は線形に成長し、新しいLPステーキング者にも公平な報酬シェアが与えられ、Chronos全体の成長と共に報酬が積み上がる仕組みになっている。

ユーザーはいつでも罰則なく流動性を引き出すことができるが、その場合それまでに獲得した報酬ブーストは失われる。maNFTはNFTマーケットプレイスで売却可能であり、これにより流動性に「時間的価値」が生まれる。

maNFT LPモデルは、LPポジションに「時間的価値」の要素を導入し、より粘着的で強靭なTVLを創出し、$CHRの発行を最大限に支援する。このモデルはLPとプロトコルの双方にとって有益である。

全体として、この仕組みはLPがより長期間ポジションを維持するよう促し、より安定したエコシステムを形成する。

Chronosでは「時間こそがお金」であり、LPはその時間に対して高いリターンを得るのである。

Chronosのパートナー

Chronosがスタートダッシュを成功させるためには、多くのプロトコルがveCHR(2年間ロック)のエアドロップを約束する必要がある。

ビジネス開拓活動は非常に活発で、すでに32のパートナーが確定している。

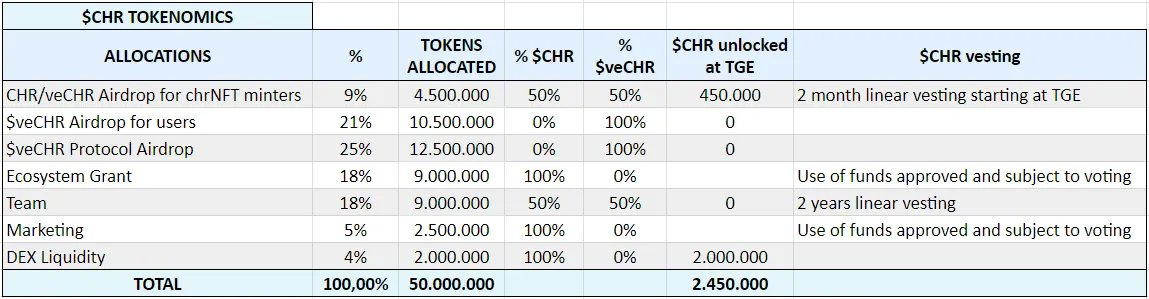

CHRトークンエコノミクスとエアドロップ

Chronosは、エコシステムの中でも特に注目を集めるエアドロップを実施する予定であり、16,000人以上の参加者に初期供給量の53%を分配する計画だ。

流動性、分配、ロックアップされたトークンの混合比率に基づき、取引所ローンチ初日の供給量は以下の通りになる。

私は、Chronosに関する記事を書く前に完全な監査結果を待っていた。

現在、Certikによる監査を完了し、すべての主要な問題を解決済みである。もちろん、これでスマートコントラクトのリスクがゼロになったわけではないが、完全な監査が完了したことは安心材料だ。

まとめると、Chronosチームの言葉を借りれば:

「Chronos以前、Arbitrumはve(3,3)フライホイールの真の力をまだ体験していなかった。」

プロジェクトリンク:https://twitter.com/ChronosFi_

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News