ETHとBTCはブルマーケットを迎えるのか?供給分析から答えを探る

TechFlow厳選深潮セレクト

ETHとBTCはブルマーケットを迎えるのか?供給分析から答えを探る

暗号資産アナリストのBEN氏は、経済学の基本的な供給曲線から出発し、供給の変化に伴ってイーサリアムやビットコインの価格がどのように変動するかを分析した。また、過去の石油価格の変動を例に挙げ、需給関係が価格を左右する法則の本質に迫ろうとした。

執筆:BEN LILLY

翻訳:TechFlow

いつまたブルマーケットが訪れるのか? 誰もが知りたい問いだ。

もちろん明確な答えはないが、ある分析フレームワークを使えば、正しい答えに近づくことができる。

暗号資産アナリストBENは、経済学の基本である供給曲線から出発し、供給の変化がイーサリアムやビットコインの価格にどう影響するかを分析。石油価格の過去の変動を例に挙げ、需給関係が価格を左右する法則を解き明かそうとしている。

以下に原文を紹介する。的外れなこじつけか、それとも的確な予言か。読了後、皆さんの心の中にはそれぞれの答えがあるだろう。

2023年後半には、さまざまなナラティブが百花繚乱の状態になるだろう。これは2020年から2021年にかけても同様のことが起きた。当時はCOVIDの影響で、世界中の刷り機(マネー供給)がフル稼働した。その副作用はもちろんインフレだった。

ブルマーケット中、すべてのトレーダー、投資家、プレイヤーたちは「ビットコインはインフレヘッジになる」というストーリーを喧伝していた。それがビットコインの長期上昇トレンドの根拠だと考える人も多かった。

しかし、時計を1年前に巻き戻してみると、その結果は芳しくない。2022年3月から9月にかけて、インフレ率は毎月8%以上を記録した……だが同じ期間、ビットコインは50%下落した。

つまり、「ビットコイン=インフレヘッジ」というナラティブは機能しなかったのだ。では、一体何が起きたのか?

そこで多くの専門家は見解を改め、「ビットコインはインフレの先行指標だ」と言い始めた。

実際、あらゆるナラティブやマクロセンチメント、その他すべての要素を無視して、一つの重要な事象だけに注目すべきだ――半減期(ハルヴィング)である。後述するように、多くの価格変動は供給のファンダメンタルズに基づいている。

今回はまず、イーサリアムから話を始めよう。

イーサリアムはShanghaiアップグレードを実施した。このアップグレードは供給への影響がわずかに思えるかもしれないが、今後数カ月のうちに、誰も予想しなかった供給ショックを引き起こす可能性がある。これにより、第3・第4四半期において、イーサリアムがビットコインを上回るパフォーマンスを示す可能性もある。

その後、前述した通り、2023年末から2024年にかけてビットコインが迎える全般的なナラティブについて考察する。

Eigen LayerがETH価格に与える供給側の影響

私は10年以上にわたり、「社会科学」とされる経済学の法則を理解しようと努めてきた。そのため、約6年前に暗号資産分野に入ったとき、これまで学んできたことを捨てて新しいことに挑戦すると考えていた。だが実際には、「社会科学」で学んだ需要と供給の曲線が、私の脳裏に深く刻まれていたのだ。

そのため、ETH(および他のトークン)を分析する際、ついつい需要供給曲線で物事を捉え、貨幣理論をETHに適用してしまう。

Eigen Layerも例外ではない。

簡単に説明すると、Eigen LayerはステーキングされたETHを使って、イーサリアムエコシステムの他の領域を保護することを目指している。このチームは、「リステーキング」によって生まれる能力(いわゆる超流動性ステーキング)により、ETHという資産の生産性が高まると考えている。

-

これは非常に優れたアイデアだ。第一に、ユーザーがエコシステム内の複数のセグメントに参加するコストが削減される。追加のサービスを立ち上げたり、追加のETHをステーキングしたりする必要がなくなるからだ。

-

さらに、イーサリアムの強力なコンセンサス層の安全性を借りたいプロジェクトにとっても助けになる。新規プロジェクトは初期段階でセキュリティ予算をオーバースペンドしがちであり、検証者に過剰な報酬を与えて高いセキュリティを確保しようとするが、ネットワーク自体はそこまでのセキュリティを必要としていない。その結果、市場に供給過剰が生まれ、プロジェクトに追加の財務負担がかかってしまう。

従って、これは市場において非常に強力なソリューションになりうる。しかし、マネタリー・エコノミクス(貨幣的影響)の観点からは、私は懐疑的だ。

超流動性ステーキングの主な利点は、ユーザーが新しいプロジェクトに参加するために新たなETHを購入する必要がなく、すでにステーキングされているETHを再利用できる点にある。

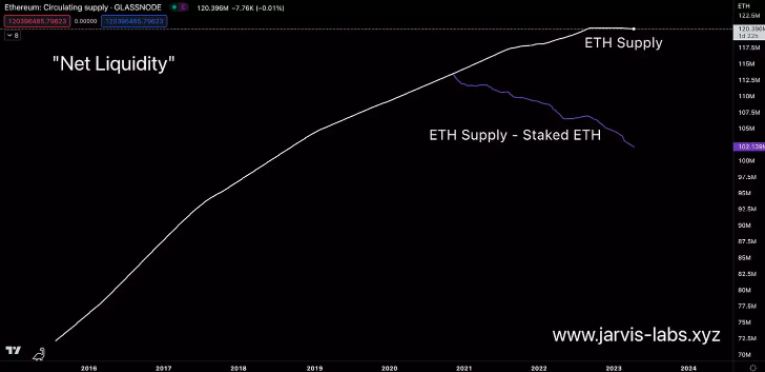

以下の図表で、この概念をより明確に理解できるだろう。

最初の図表では、白線がETHの供給量を示している。その下の紫色の線は、ステーキングされたETHを差し引いた後のETH供給量を表しており、ETHの「正味流動性」を見るための方法の一つだ。

しかし問題は、Lido、Frax、Rocket Poolなどが流動性ステーキング派生商品(LSD)を提供しており、それらは本質的にステーキングされたETHに再び流動性を与えている点だ。つまり、このような正味流動性の見方は、初めから本質的な欠陥を持っている。

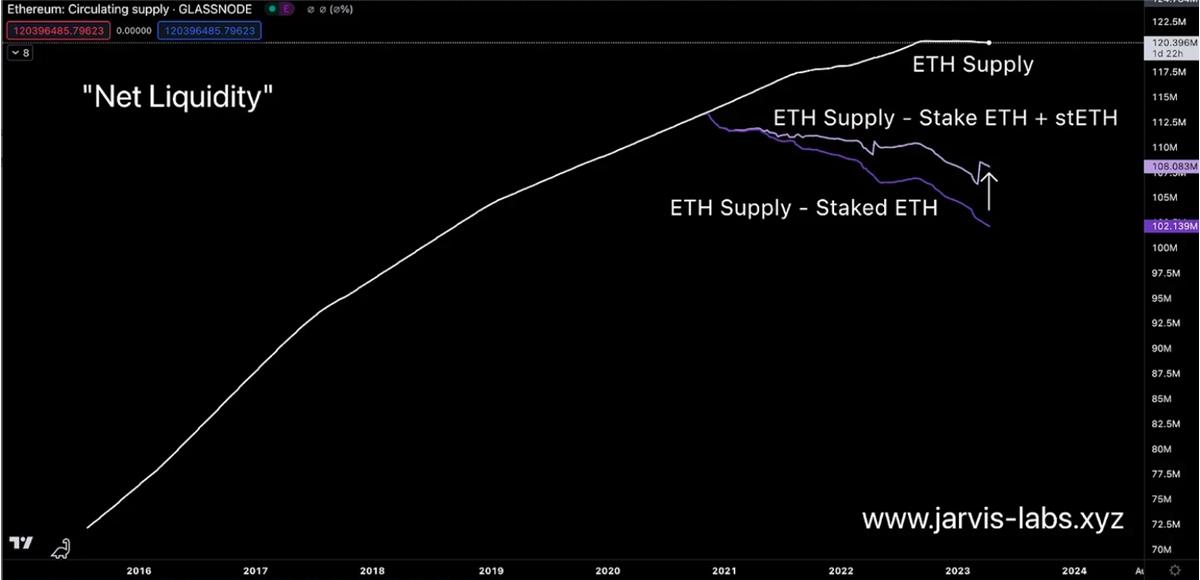

そこで次の図表では、LidoのLSDであるstETHの供給量を加味し、ETHの正味流動性曲線を再計算している。

ご覧の通り、正味流動性は明らかに高くなっている。ここにRocket PoolのrETHやFraxのfrxETHを加えれば、さらに高くなるだろう。

言い換えると、一見するとEigen LayerはステーキングされたETHをより流動的にするように見える。なぜなら、ステーキング済みETHの再利用を可能にするからだ。

だが実際には、Eigen LayerはETHの供給を以前よりもさらに非流動的にする。なぜなら、ユーザーはLSDにETHをステーキングする代わりに、Eigen Layerでリステーキングを行うようになるからだ。つまり、Eigen Layerの導入は正味流動性の低下を引き起こす。

市場における供給の減少は、より強力な価格上昇トレンドを生む。Eigen Layerというソリューションは暗号市場の注目を集めていないかもしれないが、一度機能し始めれば、価格ファンダメンタルズへの強い押し上げ効果が期待できる。今後、Eigen Layerの利用状況を注視していくべきだろう。

ただし覚えておいてほしいのは、ETHの運命は依然として市場の王者であるBTCが握っているということだ。BTCがどこへ向かおうと、ETHはそれに追随する。

BTC供給の半減期が、新たなブルマーケットを呼び込む

ETHの話はここまでにして、次にBTCの話に入る。

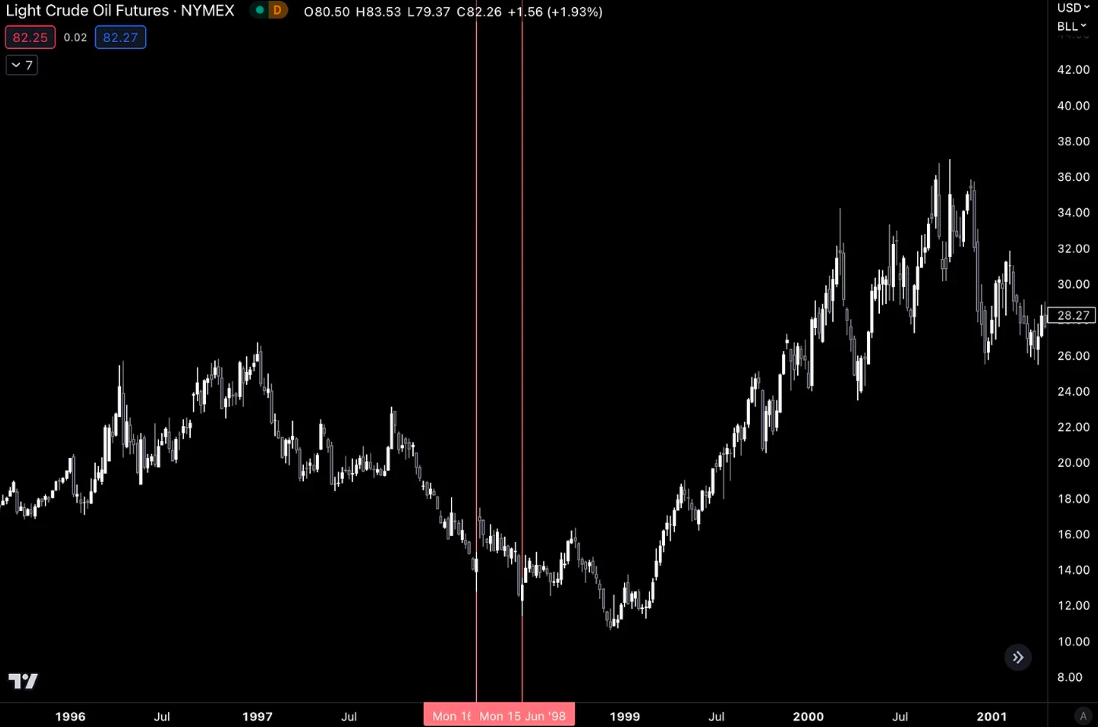

ビットコインの次の半減期まで、あと約1年ある。ビットコインの半減期が訪れるたびに、新たに流通するビットコインの量が減り、供給ショックが生じる。これを石油に例えるなら、地下から採掘される石油の量が減ることに相当する。石油生産者がこうした話題を出すと、市場価格は上昇する。通常、ニュースが価格変動を引き起こし……その後市場は落ち着き……長い期間にわたり価格は緩やかに上昇していく。例えば1999年頃、世界の石油供給量は減少した。

これは1998年3月と6月に発表された世界的な減産合意によるものだ。興味深いことに、これらの減産措置が実施される前から、価格はすでに動いていた。以下の図表は原油先物価格を示しており、当該期間の上部に垂直の赤線を引いている。その時期周辺の価格変動に注目してほしい。石油供給の減少を市場が予想していたためか、2度にわたって20%以上の急騰が起きている。

しかし価格は1999年まで下落を続けた。このような供給変化が世界市場価格に反映されるには時間がかかるからだ。

供給の削減と価格反応の間にはラグ(遅延)が存在する。市場には依然として在庫供給が残っているためだ。しかし、市場での利用可能供給が明確に減少し始めると、価格は反応する。

1999年から2000年にかけて、供給の減少が市場に認識されると、石油価格は200%以上上昇した。

ビットコインも同様だ。大きな違いは、その減産がコードに組み込まれている点だ。つまり、ニュース発表は不要で、市場は到来する出来事を事前に知っているため、基本的に事前に反応することが可能なのだ。

歴史が示すのは、BTCの各半減期の13〜18ヶ月前に価格が底を打つということだ。現在、次の半減期まであと12ヶ月。この歴史的パターンを考えれば、最近のBTC価格上昇の理由がわかる。

もう一つ重要なポイントは、底値と半減期の間にしばしば「冷静期」が訪れるということだ。そしてまさにこの冷静期こそが、過去に最も優れた買い場を提供してきたのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News