Grayscale 信託を深く分析、50%オフでETHを購入するチャンスか、それともワナか?

TechFlow厳選深潮セレクト

Grayscale 信託を深く分析、50%オフでETHを購入するチャンスか、それともワナか?

2023年、暗号資産市場は再び投資家の注目の的となり、BTCとETHは世界の主要アセットクラスの中で最も高い上昇率を記録した。

要約

-

2023年の暗号資産市場は前年の深刻なベア相場から大幅に反発しており、多くの投資家がまだ「乗車」できていない可能性がある。このタイミングで純資産価値(NAV)に対して約5割のディスカウントを持つGrayscale信託株式は特に魅力的に映る;

-

イーサリアムのWeb3コアインフラとしての地位を踏まえ、当社は将来の潜在的ブルマーケットにおいて、Grayscale信託製品群の中でもEthereum Trust (ETHE) の反発パフォーマンスに注目している;

-

ETHEは過去長期間にわたりプレミアムまたはディスカウント状態を経験してきた。正のプレミアム発生の理由には、購入後のロックアップ期間、ETH現物より高いアクセシビリティ、個人での秘密鍵管理コストと比較した際の機関投資家・一般投資家への適性などが挙げられる;

-

現在の長期的なディスカウントの主因は、直接換金不可という類似ファンド構造によるものであり、さらに裁定機会の制限、大規模投機筋の強制ロスカット、機会費用の割引、競合製品の台頭も原因である;

-

2021年半ば以降、負のプレミアム傾向が定着し、市場におけるETHEの平価回復までの期待時間は次第に延び、昨年末には14年以上に達したが、現在は約10年まで縮小している。我々はこの予想は依然として過度に保守的であり、楽観的見通しが広がれば、この内包的回復期間は2年以下に合理化されると考える;

-

ディスカウントの縮小または消失を引き起こす7つのシナリオがある:ETH現物換金の開放(SEC免除取得およびETF転換承認の二通り)、換金免除取得、信託解散清算、Grayscale自身による自社株買い、裁定戦略の進展と市場信頼の回復、機会費用の低下など;

-

ETHEは2019年の設立以来、まだ完全な「サイクル」を経験していない。完全なサイクルとは、プレミアム→平価→ディスカウント→平価→プレミアムの循環であると考えており、現在ETHEはその前半のみを終えた段階である。仮に潜在的ブルマーケットへの賭けを考えるなら、ETHEはより高い弾力性を持つ。年初からの上昇率はETHの1.7倍となっており、これを裏付けている;

-

ただし歴史データによると、ETHEのリスク調整後リターンは芳しくない。表1に示す通り、ETHEはETH/USDと比較してほぼすべての指標で劣っている。つまり長期保有を前提とする場合、収益向上戦略が必要であり、ブルマーケットが早期に到来しない限り、市場平均を下回るリスクがある。

総論

2023年、暗号資産市場は再び投資家の注目を集めている。BTCおよびETHの上昇率は世界の主要資産クラスの中で最も高く、トップを記録した。しかし、多くの投資家は依然としてベア相場の思考から脱却できず、この投資機会を捉え損ねている。一方、Grayscale信託傘下のGBTCおよびETHEでは、投資家は現在でもほぼ5割のディスカウントで購入できる機会を持っている。

我々は、イーサリアムネットワーク(ETH)が今後主流のWeb3アプリケーションのコアインフラとなると考えており、BTCと同様に従来の資金流入を享受できるだけでなく、Web3エコシステムからαを得られると見ている。本稿では、Grayscale信託製品ETHEのディスカウント現象と潜在的投資価値に焦点を当て、その縮小または消失のシナリオ、専門投資家が暗号市場に参入する意義について詳細に検討する。また、本製品の法的構造および潜在的リスクについても分析を行う。

Grayscale Bitcoin Trustは2013年9月に設立され、法的にはトラストレス(grantor trust)として指定されている。創設者が信託資産の所有者であり、資産に対する完全な支配権を保持する構造であり、実質的にはクローズドエンドファンドと類似している。この特殊構造により、投資家は受益権を通じて間接的に信託内の資産を保有できる。クローズドエンドファンドと同様に、トラストレスでは投資家が任意のタイミングで株式を換金することは通常できない。

Grayscale Ethereum Trust (ETHE) (旧称Ethereum Investment Trust)(「信託」)はデラウェア州法に基づく法定信託として2017年12月13日に設立され、2019年7月に上場取引を開始した。GBTCと同じ信託構造を採用している。

信託構造の利点は、信託が取引所でのETHや派生商品の売買を行わないため、関連規制当局の管轄を回避でき、迅速な製品展開が可能になる点にある。ETHがCFTCかSECのどちらに属するか未だ明確でないことにも対応できる。

まず、ETHEとETHの主な違いを簡単に整理する:

投資方法の違い

ETHEは米証券取引委員会(SEC)の監督下にある上場信託基金であり、機関が貸借対照表の計上処理を行いやすい。通常の証券口座で取引可能で、暗号資産取引所よりも簡便かつ安価である。個人退職勘定(IRA)および401(k)(米国の退職給付制度)にも組み込み可能で、税制優遇を享受できる。暗号資産ウォレットの管理方法を学ぶ必要がなく、秘密鍵の紛失やハッキングなどのリスクもない;

供給量の違い

ETHの総供給量には上限がないが、ETHEの供給量はGrayscaleの発行計画に依存する;

需要の違い

ETHEは投資商品であるため、需要の性格がETHとは異なる。機関投資家や個人投資家の中にはETHEへの投資を好む者もいる一方、一般的な暗号資産トレーダーはETHの現物取引を好む傾向がある;

その他

ETHE投資家は現時点ではGrayscaleに対して基礎資産であるETHまたは等価の米ドルの換金を要求できない。年間2.5%の純資産価値(NAV)管理料が課される。DeFiマイニングなどのオンチェーン活動には参加できない。

テーマ1:なぜ深刻なディスカウントが生じるのか?

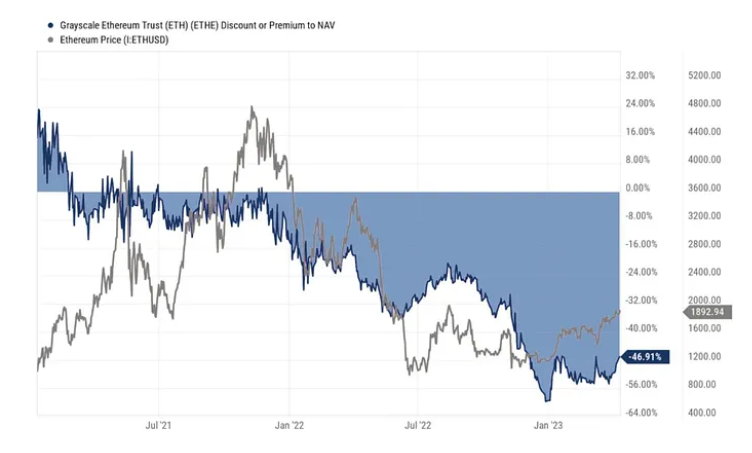

理論上、ETHE価格はETH保有価値を中心に変動すべきだが、実際の二次市場価格は完全に連動していない。ETHEは2019年の上場以来、長期間にわたりETHに対して正のプレミアムを維持していた。上場直後には1000%を超えることもあった。しかし2021年2月以降、ETHEはネガティブプレミアム(ディスカウント)モードに入り、現在に至るまで継続している。

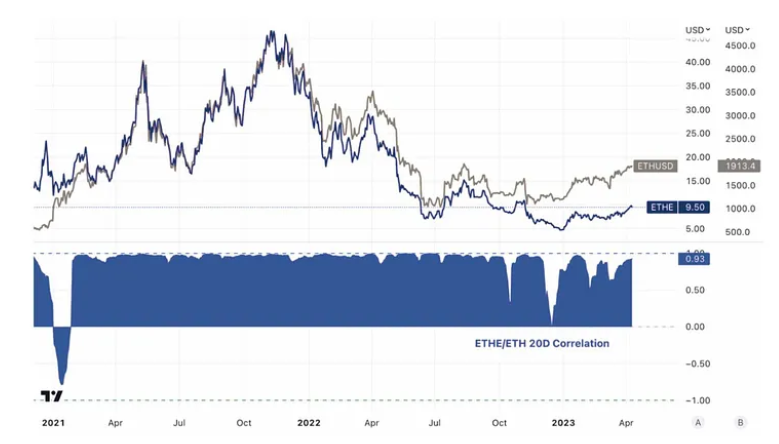

図1:歴史的ETHEプレミアム/ディスカウント率とETH価格推移

出典:Graysacle, Trend Research

Grayscaleの暗号信託株式はクローズドエンドファンドに類似しており、初期の市場供給量が非常に限定的であった。さらに、暗号資産市場の未成熟さゆえに、多くの投資家が暗号資産の購入・保管方法を知らないため、米国証券ブローカー経由で購入可能なGrayscale信託基金がプレミアムで取引されたのである。

ETHEのプレミアム絶対値は2019年6月21日に最高値に達し、2021年2月に初めてネガティブプレミアムとなったまで、高水準のプレミアムで二次市場取引されていた。2021年2月以降、市場はブル相場にあり、ビットコイン/イーサリアム価格追跡型の指数商品が多数登場し、投資選択肢が増加したことで、ETHEはNAVに対してより近い価格で取引されるようになった。

2021年6月29日、GBTCのETF転換申請がSECに却下され、わずか1時間後にGrayscaleがSECを提訴した。これがETHEのディスカウント拡大に影響を与えた。2021年中~2022年末にかけて、暗号市場全体が天井圏から弱含みとなり、その間、三矢資本(3AC)やBlockFiなど倒産した複数の暗号企業を筆頭とする大型投機筋が、過剰なレバレッジまたは財務逼迫により強制的に保有株式を売却せざるを得なくなった。当時の市場環境ではすでにディスカウント状態だったが、彼らは待つことができなかった。これもETHEのディスカウント拡大に拍車をかけた。

図2:2021年初頭に初めてネガティブプレミアムが出現してからの推移 vs. ETH価格

出典:Tradingview, Trend Research

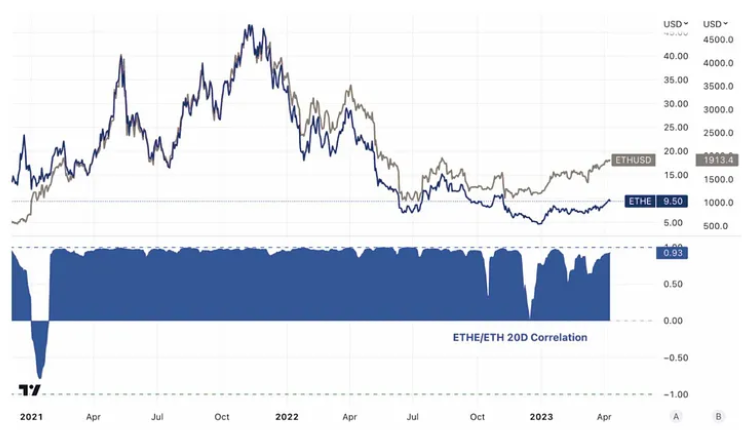

図3:ETHEとETH価格の相関性は大部分の期間で非常に高い

出典:Tradingview, Trend Research

まとめると、正・負のプレミアム発生の背景にはGrayscale ETHE Trustの直接換金不可という構造的要因がある。正のプレミアム要因としては、ETH現物よりも高いアクセシビリティ、秘密鍵自己管理コストとの比較による伝統的金融機関・初心者投資家への適性、貸借対照表計上、税制優遇、コンプライアンス問題回避などがある。負のプレミアム要因は、直接申換不可の構造、裁定機会の制限、機会費用の割引、競合製品の台頭の4つに大別でき、以下で詳しく説明する。

1. 直接申換不可のファンド構造

法的文書によれば、Grayscaleが認定する参加者(Authorized Participants、以下AP)のみが直接Grayscaleに対してETHの購入および換金が可能である。APは一定の資格および規制要件を満たす必要があり、登録ブローカーまたはトレーダーであること、特定の規制基準を満たすことなどが求められる。ルール上、信託株式は100株単位で一括購入・換金が可能であり、APは毎回少なくとも1ユニットを購入・換金し、ETH現物との交換のみが認められている。

現時点でAPは2社のみである。2022年10月3日まではDCG傘下のGenesis Global Trading, Inc.が唯一のAPであったが、2022年10月3日以降、Grayscale Securitiesが新たな唯一のAPとなった。

つまりGrayscale自身がプライマリーディーラーの役割を果たしており、他の投資家は彼らから流出した株式を購入するしかない。したがって、一部の機関は一次市場価格でETHEを購入できるが、直接の申込人ではなく、換金請求権も持たない。こうした機関がこのような操作を行う理由はおそらく二つある。一つは二次市場プレミアム時における裁定機会を見越したもの、もう一つはGrayscaleをカストディアンとして利用し、自身での秘密鍵管理リスクとコストを回避するためである。

現時点では信託に株式換金計画が存在しないため、APおよびその顧客も信託を通じて株式を換金できない。そのため、参加者は二次市場価格が信託のETH保有価値から乖離した際に生じる裁定機会を利用できず、ディスカウント状態が修正されにくい。もし直接申換が可能であれば、市場参加者は二次市場で低価格で信託株式を購入し、その後基金からより高価値のETHを換金することで裁定取引を行い、ディスカウント縮小に貢献できる。

2. 裁定機会の制限

直接申換不可により裁定機会が制限されており、これはブルマーケット時に正のプレミアムが発生する際にはそれほど大きな障壁にならなかったが、ベアマーケット時のネガティブプレミアム時には顕著に影響する。

従来のETF市場では、ETFの需要が資産純価値(NAV)に対して増減し、市場価格にプレミアムまたはディスカウントが生じる場合、裁定機会が生まれる。この誤価格は裁定によって迅速に修正されるのが通常である。

裁定には主に2つの形態がある。一つは迅速な申換が可能なETFと基礎資産間の裁定(基礎裁定)、もう一つは申換が困難な場合のCTA戦略による裁定である:

基礎裁定

-

プレミアム発生時:投資家はファンド会社にETF株式を申込むとともに、二次市場で売却することで裁定利益を得る。これによりETFの需要/価格が低下する。

-

ディスカウント発生時:二次市場でETF株式を購入し、ファンド会社でより高価値の基礎資産を換金することで裁定利益を得る。これによりETF株式の需要/価格が上昇する。

CTA戦略裁定

申換が即時に行えないETFの場合、ETFの基礎資産とETF株式の価格差が元に戻ることを前提とした裁定戦略が用いられる。

-

プレミアムが一定程度に達したとき:基礎資産を買い、ETF株式を売る;

-

ディスカウントが一定程度に達したとき:基礎資産を売り、ETF株式を買う。

この戦略の実施空間は価格乖離の収束メカニズムに依存するが、ETHEの場合、収束は主に規制当局の判断に依存しており、市場参加者の確定的操作(例:申換)ではないため不確実性が高く、市場が許容する価格差も大きくなる。

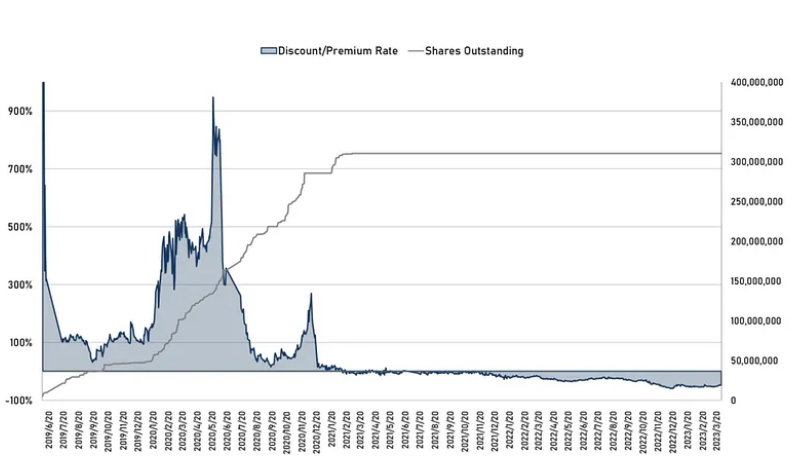

図4:ETHE 歴史的ディスカウント/プレミアム率 vs. 流通株式数

出典:Graysacle, Trend Research

上図からわかるように、プレミアムが縮小した後、2021年春以降、正の基礎裁定は成立せず、新たな信託株式の申込も停止した。

伝統市場にも申換不可のクローズドエンドファンドに類似する古典的事例がある。バフェット氏のバークシャー・ハサウェイ社の株式である。投資会社として、その株価は保有銘柄の価格変動に影響されるが、一般投資家はバークシャー・ハサウェイに対し資産の換金を要求できず、新株の随時申込も不可能である。

しかし過去数十年間、バークシャー・ハサウェイの株価は純資産価値を上回るプレミアムで取引されてきた。これは創業者ウォーレン・バフェットの成功した投資実績と市場的地位によるものだ。 ただしそのプレミアム水準は時期により低下することもあり、会社に対する市場の見方の変化を反映している。

例えば2020年3月、新型コロナ流行の懸念と、旅行・航空・金融など感染症の影響を受ける業界への露出が高かったことから、バークシャー・ハサウェイの株価は約30%下落し、大きなディスカウント状態となった。

ETHEの場合、一次市場で購入後は最低6ヶ月保有後にのみ二次市場で売却可能であるため、正のプレミアム時の基礎裁定ルートは存在するが、時間がかかる。しかしETHEが2021年2月に初めてネガティブプレミアムになった後、一次市場での申込は事実上停止した。これはネガティブプレミアム時の裁定には換金機能が必要であり、Grayscaleがその計画をいつ開放するか不明だからである。 したがって、ETHEの投資戦略が現物保有と比べて特に有利でない以上、バークシャー・ハサウェイの株式のように再びプレミアムに戻ることは難しい。

さらに、暗号市場全体が天井を打ち弱含みになると、三矢資本(3AC)やBlockFiといった破綻企業を中心とする大型投機筋が、以前にGBTC・ETHEの巨額プレミアムを利用して大量に申込→6ヶ月待機→売却という裁定取引で利益を得ていたが、過剰なレバレッジや財務逼迫により保有株式を強制売却せざるを得なくなった。当時はすでにディスカウント状態だったが、彼らは待つ余裕がなかった。例えば、公開情報によれば今年初めにDCGが財務問題によりETHE保有の約25%を半額で売却したことがあり、ETHEのネガティブプレミアムを拡大させた。

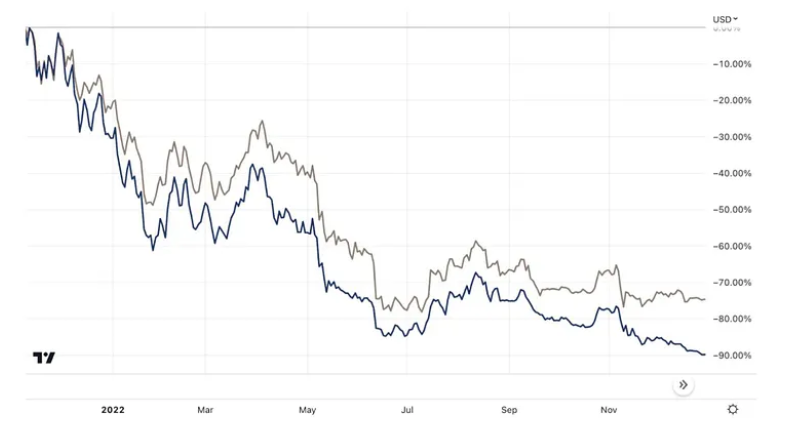

図5:ETHEとETHの2021年中盤の高値から2022年末の安値までのパフォーマンス比較:

出典:Tradingview, Trend Research

3. 機会費用の割引

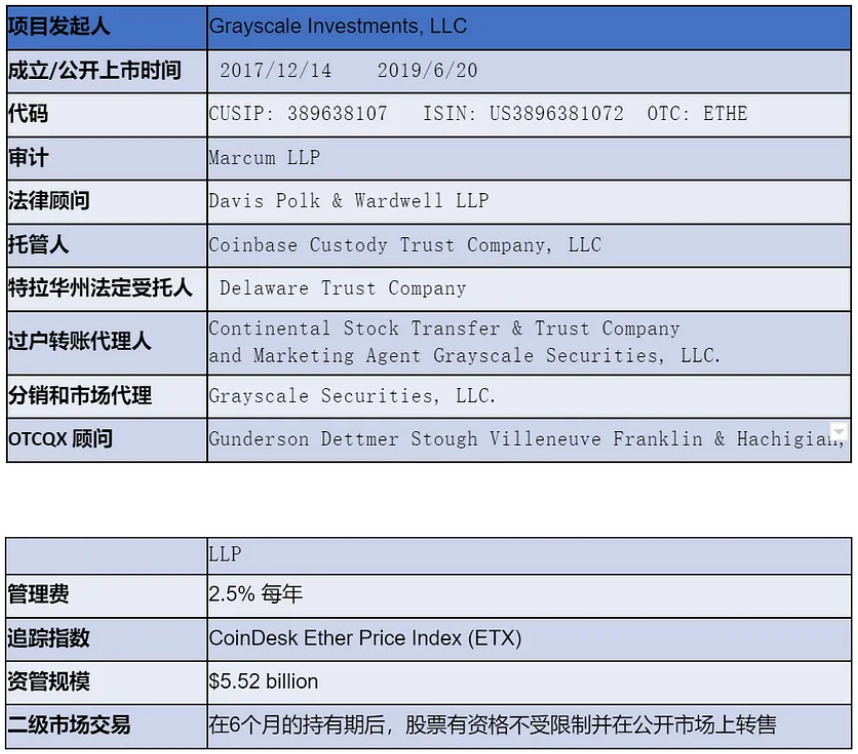

表1:ETHE 関係法令/財務情報(2023年3月31日現在)

出典:Graysacle, Trend Research

Grayscale Ethereum Trustの管理費は年率2.5%(純資産価値ベース)。公開データによれば、Grayscaleは信託の未払い費用を毎日ETH保有量から控除しているため、1株あたりのETHEが代表するETH数量は徐々に減少している。下図でもそれが確認できる。

図6:ETHE 流通株式数(左)vs. 1株あたりの信託保有ETH数量(右)

出典:Graysacle, Trend Research

他のリスクを考慮しなければ、現在のディスカウントは保有機会費用の割引と解釈できる。 よって、二次市場のディスカウント率Xと保有机会費用Yから、市場が予想する換金可能(平価回復)までの時間Tを逆算できる。NVAの潜在的成長見通しはゼロと仮定し、以下の通りとする:

保有机会費用+10年国債利回り+2.5%管理料とすると:(1-Y)^T=1+X

導出:T=ln(1+X)/ln(1-Y)

図7:ETHE 歴史的ディスカウント率 vs. 内包的市場予想換金(平価回復)時間(単位:年)

出典:Graysacle, Trend Research

上図から、2021年半ば以降、負のプレミアム傾向が定着し、ETHEの平価回復までの市場予想時間が次第に延び、昨年末には規制強化+市場冷え込みにより14年以上に達したが、現在は約10年まで縮小している。 しかし我々はこの予想は依然として過度に長期的だと考え、楽観的見通しが広がれば、内包的回復時間は2年以下に合理化されると考える。最悪のケースである最終的清算解散までの時間予想でさえ10年以上に及ぶことはなく、Mt.Goxの資産清算も9年であった。

4. 競合製品の衝撃

2019年以前、Grayscale信託製品の競合はほとんど存在しなかった。2021年2月18日、カナダのPurpose Bitcoin ETF(ビットコイン直接投資ファンド)が正式に取引を開始し、1ヶ月以内に累計10億ドル以上の資産を獲得した。管理費は1%で、GBTCの半分以下であり、ETF構造によりビットコイン価格をより正確に追跡できるため、Grayscale製品より魅力的であった。

そして2ヶ月後の4月17日、カナダ規制当局は同時に3つのイーサリアムETFを承認した。Purpose InvestmentsのイーサリアムETF(ETHH)、Evolve Capital GroupのイーサリアムETF(ETHR)、CI Global Capital ManagementのイーサリアムETF(ETHX)であり、いずれも4月20日に上場した。各社公式サイトによれば、管理費はCI Globalが0.4%、Evolveが0.75%、Purpose Investmentsが1%である。初日の資金調達額は、Purposeが2646万カナダドル(約2132万米ドル)、EvolveのETHRが222万カナダドル(約179万米ドル)、CI GlobalのETHXが225万カナダドル(約181万米ドル)であった。

3日後の4月23日、カナダの第4のイーサリアムETFがトロント証券取引所で取引開始した。これはカナダのデジタル資産管理会社3iQと投資会社CoinSharesが共同で立ち上げたもので、カナダドル建て(ETHQ)および米ドル建て(ETHQ.U)の取引が可能である。jin ri

その他にも、ETH先物ETF、関連株式、暗号資産保有上場企業、マイニング・資産運用事業上場企業の市場シェアが拡大しており、多様な投資チャネルがGrayscale信託製品の伝統的金融機関・個人投資家に対する希少性を弱めており、Grayscaleが無視できない競争要因となっている。

テーマ2:ディスカウントが縮小・消失するタイミング

ディスカウントの縮小または消失を引き起こす7つのシナリオがある:ETH現物換金の開放(SEC免除取得およびETF転換承認の二通り)、換金免除取得、信託解散清算、Grayscale自身による自社株買い、裁定戦略の発展と市場信頼の向上、機会費用の低下など。

1. 規制環境の改善――ETF申請承認

最新のGrayscaleが2022年末に提出したFORM 10-K報告書によれば、ETF転換がSEC承認されれば、換金計画を開始できると依然考えている。GBTCのETF転換申請は既にSECに却下されたが、米連邦控訴裁判所の裁判官が今年3月、SECの決定の正当性に疑問を呈した。なぜなら、同機関は以前にビットコイン先物ETFを承認しているからである。

注意すべきは、Grayscaleが現在ETF転換申請を行っているのはGrayscale Bitcoin Trust (GBTC) に限られており、Grayscale Ethereum Trust(ETHE)のETF転換計画はまだ公表されていない点である。しかし最近の進展は明らかに前向きであり、今年3月7日に開かれた直近の公聴会で、GrayscaleはSECの審査基準に一貫性がないと主張した。なぜなら、ビットコイン先物ETFは承認しながら、現物ビットコインETFは拒否し続けているからである。

Grayscaleは、両製品の基礎資産が同一であり、価格もビットコインに由来するため、ワシントンの規制当局はこれらを同様に扱うべきだと主張しているが、現実はそうではない。Grayscaleは規制当局の行動が恣意的・反復無常であり、米連邦法に違反していると訴えている。これに対しSECは、同じ基準を適用しているが、製品自体が異なると反論している。SECによれば、ビットコイン先物市場はCFTCの監督下にあり、現物BTC ETFとは異なるため、後者は規制されていないとみなされる。

公聴会前、ブルームバーグのアナリストElliot Steinは、SECが訴訟で優勢であり、GBTC発行体より勝訴確率が高いと評価していた。なぜなら、裁判所は専門機関の判断を尊重する傾向があるためである。しかし最新の議論を踏まえ、Elliot SteinはGrayscaleの勝訴確率を70%と評価した。もしGBTCの申請が承認されれば、ETHEの市場心理にも直接的な好影響を与えるだろう。ただし、BTCについては既に先物ベースのETFがSEC承認を受けているのに対し、ETHベースの基金は未だ承認されておらず、これはETHの法的地位に関する議論が続いているためである。

2. 規制環境の改善――投資会社登録または商品としての認定

Grayscale Ethereum Trust(ETHE)は登録投資信託であり、登録投資会社ではない。具体的には特定州の法律に基づいて設立された信託であり、米証券取引委員会(SEC)が1933年証券法のもとで規定する免除条項に基づき登録されている。つまりETHEは1933年証券法が求める情報開示や登録などの義務を遵守する必要がないことを意味する。

しかし、SECが信託が1940年投資会社法に基づき投資会社として登録すべきと判断すれば、Grayscaleは信託構造を解散し、株式に転換する可能性があると見ている。ただし、これはあくまで推測であり、最終的には企業の状況、規制当局の見解、取引所の規定に依存する。

また、ETHEがCFTCにより商品ポートフォリオとして認定され、『商品取引法』(CEA)の規定に適合し、CFTCに登録・監督される可能性もある。

3. 換金免除の取得

実際、Grayscaleはかつて換金計画を提供していたが、2016年にSECからRegulation M違反を指摘され、中止された。具体的には、新株式の発行

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News