LD Capital:万物生长するMakerDAO、星火はすでに燃え上がった

TechFlow厳選深潮セレクト

LD Capital:万物生长するMakerDAO、星火はすでに燃え上がった

老舗の暗号資産プロジェクトMakerDAOが「エンドゲーム計画」段階に入り、いくつかのSubDAOを設立することで、MakerはLayer1のようなエコシステムとなり、「万物が育つ」ことが期待されている。

老舗暗号資産プロジェクトMakerDAOが「エンドゲーム計画」の段階に入り、複数のSubDAOを設立することで、MakerはL1のようなエコシステムへと成長し、「万物が育つ」状態になる可能性がある。

執筆:LD Capital

要約

MakerDAOは、分散型ガバナンス、開発、運営において最も成功した老舗暗号資産プロジェクトの一つであり、現在「エンドゲーム計画」の段階に進んでいる。複数のSubDAOを設立し、Makerシステムに基づく新機能や製品を分離して、各SubDAOが自律的に運営・採算を取る形で展開する。新たなトークンを発行することも可能であり、これによりMakerの運営コストを削減し、リスクを隔離することで、ますます複雑化するシステムの持続可能性を高める狙いがある。この取り組みによりMakerはL1のようなエコシステムとなり、「万物が育つ」可能性がある。

Makerのコア開発者やチーフグロースオフィサーなど元MakerDAOメンバーからなる新しいSubDAOは、今年4月にAave V3コードをベースとしたレンディングプロトコルSparkをリリース予定。これにより、Maker金庫にある80億ドル以上の担保資産の価値をさらに解放できる見込みだ。理論上、Maker内部の低コストなD3M融資モジュールとPSM鋳造プールと連携することで強力な相乗効果が生まれ、$DAIに対して市場で最も競争力があり、かつ安定した金利を提供できるようになる。

DeFiの「マトリクス化」はトレンドとなっており、多くの老舗DeFiアプリケーションがユーザー資産や流動性の優位性を活かして、ネイティブなサブアプリを開発している。たとえばCurveはl crvUSD、AaveはGHO、FraxはLendを展開している。ただし、Aave/CurveがGHO/crvUSDといったステーブルコインの規模拡大に挑戦する難易度と比べて、Makerがレンディング事業を拡大する難易度ははるかに低い。

Sparkのローンチは、Makerエコシステムにおける大きな変革の始まりを示しており、$MKRトークンの価値改善が最も顕著である。$MKRの評価モデルは、単一プロジェクトのトークンから、ポストチェーン相当のエコシステムトークンへと転換が必要となる。もともとガバナンス権のみだった$MKRトークンに初めてステーキングマイニングのユースケースが登場し、12~37%のAPYが期待される。また、エコシステムアプリの拡張によってMakerの貸借対照表が有効に拡大され、悲観的および中立的なシナリオでは年間275万~1,200万ドルの追加収益が見込まれ、その結果$MKRの焼却量が1~3倍に増加する可能性がある。

火花 Spark Protocol

MakerDAO創設者は2022年6月、「エンドゲーム計画(Endgame Plan)」を提唱し、最大限の柔軟性を保ちつつさらなる拡大が必要だと述べた。そのため、2023年2月9日、MakerDAOの一部コアチームメンバー❶Phoenix Labsを設立した。このチームは、Makerプロトコルエコシステムを拡大するための新しいDeFi製品の開発に注力している。

Spark ProtocolはPhoenix Labsが開発した最初のプロトコルであり、ステーブルコインDAIおよび他の主要暗号資産を担保として過剰担保レンディングを行う汎用レンディングプロトコルである。Makerの新しいDeFiマトリクスを照らす最初のプロトコルとして、Sparkという名前は中国語の「星の火が燎原を成す」という意味にも合致している。

本プロトコルはAave V3のコードを基盤として構築されており、そのレンディングビジネスは長年にわたり市場で検証されている。ユーザーはETH、WBTC、stETHなどの高流動性資産を担保として預け入れ、金利モデルに基づいて必要な資産を借り入れる。理論的にはMakerシステム内の安価なD3M融資モジュールおよびステーブルコイン向けにほぼ100%の資本効率を持つPSM鋳造プールと連携することで強力な相乗効果を生み出し、$DAIに市場で最も競争力があり、かつ安定した金利を提供できる。

図1:Sparkアプリテスト版画面、出所:Spark、Trend Research

なお、Sparkチームは、今後2年間でDAIの借入規模が1億ドルに達した場合、DAI市場での利益の10%をAaveに分配すると表明しており、すでにAaveフォーラムにて提案を行っている。

Spark Protocol の製品的優位性

実績のあるコード

Aaveの成熟したコードを改修したものであり、歴史的検証を経ておりセキュリティが高い。また、aTokenと同様に、預入者は自分のポジションを代幣化されたspTokensとして受け取れる。spTokensはイーサリアム上の他の暗号資産と同様に移動・取引可能であり、資金効率のさらなる向上につながる。

低金利・固定金利による借り入れ

Spark LendはMakerの信用枠(Dai Direct Deposit Module、以下D3M❷)を直接利用でき、理論上、ユーザーはDAI貯蓄金利(DSR、現時点1%)よりわずかに高い金利で任意の数量のDAIを借り入れられる(ただし初期は2億ドルの上限あり)。

ETH系資産の利用率が高い

Spark LendはAave V3のe-Modeモジュールも導入しており、ETH系資産は最大98%のLTVで相互に借り入れ可能。例えばwstETHを担保にすれば最大98%のETHを借り入れられ、資金使用効率が大きく向上する。

二重Oracleによる価格操作の難易度上昇

SparkはChroncileLabs(旧Maker Oracles)とChainlinkの二重データソースを採用してオンチェーン価格を提供する予定。これらのデータソースはTWAPs(加重平均価格)、署名付き価格情報、ブレーカーの三段階検証を通じて処理され、価格操作を防ぐ。

Fair Launch

プロトコルトークンの発行は完全に流動性マイニングを通じて分配され、プリアロケーション❹は一切ない。公平な分配メカニズムにより、コミュニティ参加者が増加し、共識と価値が高まる。プロジェクト側も、Spark Protocolは公平な環境で競争し、SubDAOからの支持を得て初めて製品として受け入れられると考えている。

MakerDAOの100%バックアップ

Sparkは通常の「独立第三者」プロトコルではなく、Phoenix Labsが開発しているものの、すべてのスマートコントラクト、商標、IPを含めMakerガバナンスが完全に所有している。つまり、プロトコルが何らかの解決不能な危機に直面した場合、Makerが介入して支援する可能性が高い。

$DAIをより良い「世界通貨」にするための3つの施策

Makerの使命は「公正な世界通貨」の創造だが、現時点では$USDTの700億ドル超の時価総額と比べ、$DAIの50億ドル超の時価総額は大きく劣っている。では、どのようにして中心化ステーブルコインを拡大・超越できるのか?

Spark Protocolの導入は、Makerの将来の製品戦略の3つの方向性を示しており、いずれもDAIの鋳造量を増やし、利用コストを下げる目的がある:

内部D3M、PSM機能の統合

Spark LendはMaker内部に既存のD3M❺、PSM❻モジュールを統合し、ステーブルコインDAIに流動性を提供する。

特にD3Mの最大の利点は、二次市場で直接DAIを鋳造できることであり、従来のように一次鋳造人がMaker内でDAIを鋳造してから二次市場に投入するプロセスを省略できる。つまり、二重の過剰担保を一重に統合し、DAIの実質的な資本効率を向上させる。

初期計画ではSpark Lendに3億ドルのD3M流動性を提供、うち2億ドルを第1期ハードキャップ、1億ドルをバッファ資金とする。この規模制限は、実際の市場金利の動向に応じて調整される可能性がある。

さらに、Spark LendのフロントエンドはMakerDAOのPSMおよびDSRをサポートし、USDC保有者はSpark Protocol公式サイトを通じてPSM内のUSDCをDAIに交換し、DSRで預入金利を得られるようにする。需要側からDAIの利用を促進する。

たとえば、通常の流れではAaveなどのレンディング市場で1枚の$DAIを借り出す場合、背後に二層の担保資産が存在する:約1.5ドルのAave担保+Maker金庫内の1.5ドル担保❼。リレイヤードレンディングを考慮しない場合、この一般的なシナリオでは実際には3ドルの暗号資産担保が占有される。しかし、D3MとPSMを統合すれば、Spark上で1枚のDAIを借り出すのに必要な担保は1.5ドル(または$USDCなどのホワイトリストステーブルコイン1ドル)にまで削減でき、資本効率が大幅に向上する。

EtherDAIを通じてLSD市場に参入

Spark ProtocolはEtherDAIの利用を推進する。EtherDAIとはETHを中心に作られた流動性ステーキングデリバティブであり、たとえばLidoのstETHをETHDとしてラップし、担保としてDAIを借り入れることができる。

MakerガバナンスはETHD担保に対して裏口アクセス権を持つ可能性があり、Uniswap上でETHD/DAIの短期流動性マイニングを設定して流動性を誘導するかもしれない。また、EtherDAI Vaultの安定費をゼロに設定して、EtherDAI Vaultへの需要を誘導する可能性もある。

さらに、イーサリアム上海アップグレード後、イーサリアム公式が4%以上の基礎リターンを提供するようになり、ETH資産の大規模な移行が起こるだろう。Sparkが流動性ステーキング(LSD)のラップトークンをサポートすることで、TVLの縮小を防ぎ、リターンの積み重ねによってさらに多くの資金を引き込む可能性があり、USDC依存度の低下にもつながる。

もっと重要なのは、TVLはプロトコル内資金のロック価値を表しており、TVLが上昇すれば流動性と可用性が高まり、プロトコル自体もより大きな収益を得られる。Sparkにとって、顕著な収益源は貸し手と借り手の間の金利差である。

Maker + Spark = 市場最低かつ予測可能な変動金利

Sparkプロトコルの登場により、Makerは需要に応じてDAI供給を能動的に制御できるようになり、二次市場との直接的なインタラクションが可能になる。目標はユーザーに優れた金利を提供し、DAI供給を増やすことである。

具体的には、DeFi業界が盛況になるとレンディング金利が急騰し、ユーザーは予想外の高コストを負担することになり、DAIの需給市場に悪影響を与える。D3MはDAI金利を安定させることで主要なDAIレンディング市場(Spark)に影響を与える。市場のDAI需要が高いとき、MakerはSparkのDAI鋳造・供給のハードキャップを拡大して金利を下げられる。逆に需要が低迷すれば、DAI流動性をSparkから撤去して金利を上げる。

これらを総合すると、ステーブルコインの「百団戦」の中で最も安価かつ変動が予測可能な金利を維持することが、DAI利用量を増やす鍵となる競争優位性である。D3M資金池によりDAIの借り入れ金利の相対的な安定性と市場最高水準の競争力を実現できる。

MakerDAOプロトコルの現在の収支分析

MakerDAOの現在の年間コストは4,000万ドルを超えている。RWA(現実資産)運用に積極的に投資していなければ、3,000万~4,000万ドルの純損失が発生していたため、創設者が提唱した「エンドゲーム計画」は節税・節約策として位置づけられている。

収入

MakerDAOの現在の収入源は主に以下の4つである:

過剰担保Vaultの安定費収入、つまりDAIの鋳造/借入利息;

担保不足資産の清算による罰金収入;

PSMを通じたステーブルコイン取引手数料;

RWA(現実資産)Vaultのリターン。

暗号資産Vaultの安定費は過去にプロトコル最大の収益源だったが、現在ではRWAの運用収入が最大の収益源となっている。

支出

プロトコルの支出は主に人件費、マーケティング費用などであり、その中でもプロトコルのコアを維持するエンジニアの人件費が最も大きい。

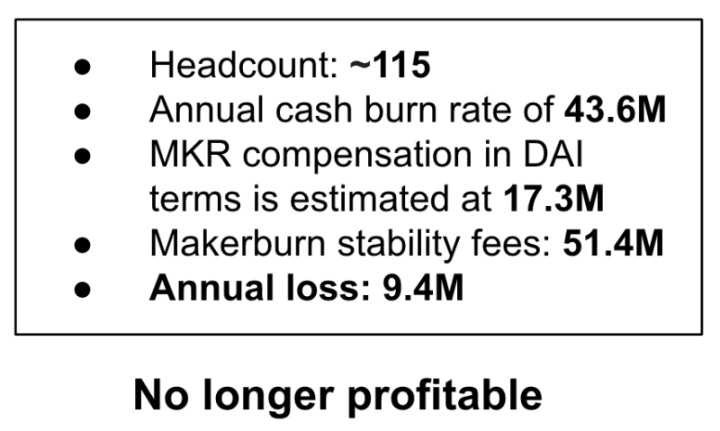

2022年6月、MakerDAO共同創設者Rune Christensenが公表したデータによれば、MakerDAOの安定費年間収入は約5,140万ドルだが、プロトコル維持にかかるコストは6,090万ドルであり、その内訳は4,360万ドルの現金流出と$DAI建てで1,730万ドルの$MKR増発であり、コストが収入を上回り約940万ドルの赤字となっている。

図2:MakerDAOプロトコル収益開示、出所:MakerDAO Forum、Trend Research

プロトコル赤字の主な原因は以下の通り:1)熊相場下での収入の急減;2)チーム支出の充実;3)ガバナンスの冗長性。現在のガバナンスプロセスは複雑で、多数の人員を必要とし、ガバナンスサイクルが長いため、新機能の開発スピードも制限されている。

そこで、Rune Christensenは「エンドゲーム計画(The Endgame Plan)」を提唱した。以下でこの計画について詳しく説明する。この計画には、現在の収支不均衡を解消する方策、すなわちRWA(現実資産)の成長拡大が含まれている。

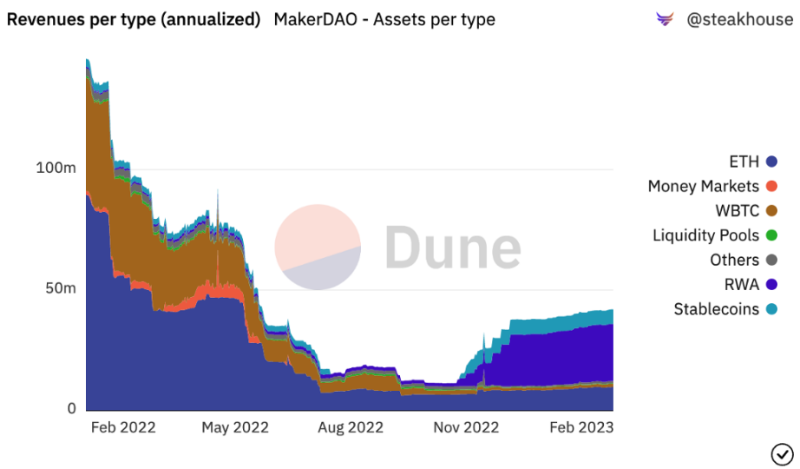

図3:MakerDAO収益構造、出所:Dune Analytics、Trend Research

上図からわかるように:1)2022年11月まではETH VaultがMakerDAOの主要収益源だった;2)2022年11月以降、RWA(現実資産)Vaultが最大の収益源となった。

RWA Vaultとはオフチェーン金融市場への投資であり、主に債券と住宅ローンである。RWA担保はMakerDAOに高い安定費収益をもたらすことができ、実際に予想通り高い収益をもたらしている。現在6.96億ドルの投資により年間2,600万ドル以上の利子収益が期待され、Maker収入の40%以上を占める。

一方で、RWAは規制による差押えリスクが比較的大きい。そのため、「エンドゲーム計画」ではRWAの規制リスクに対抗する一連の戦略を提示している:穏健な規制情勢下では、RWA暴露を制限せず1:1のドル連動戦略を優先して可能な限り収益を得る。創設者は将来的に規制が厳しくなると仮定し、RWA暴露が25%を超えないようにし、必要に応じてドル連動を解除する可能性がある。究極的にはDAIの最大の弾力性と生存能力を保ち、差押え可能なRWAを担保とせず、主要通貨を価格基準としない可能性もある。

したがって、RWA収入に依存することは長期的な解決策ではなく、Makerの収益源をできるだけ拡大し、システム構造を最適化し、「節税・節約」を目的として、Makerプロトコルの持続可能性を最大限に保つ必要がある。

エンドゲーム計画、万物が育つ

Makerエコシステムの近い将来の大きな変化と$MKRトークンの需給関係の改善をよりよく理解するためには、「エンドゲーム計画(Endgame Plan)」を理解する必要がある。この計画は規制や政治に関する議論が多いが、本質的にはMakerをL1のようなエコシステムに変え、「万物が育つ」ことを目指している。

エンドゲーム計画はRuneが2022年6月に最初に提唱し、ガバナンスフォーラムではすでに少なくとも3バージョンの全員討論が行われている。これはMakerDAOの構造的再編計画であり、MakerDAOを分散型で自律運営可能なDAO(分散型自治組織)にし、DAIユーザーのニーズにより良く応えることを目的としている。具体的には以下の4つの内容を含む:

MakerDAOの完全な分散化を確立する

DAIの流動性を高め、金利を安定させる

プロトコルの持続可能性を高め、システムリスクを低下させる

分散型ガバナンスとDAO運営の改善

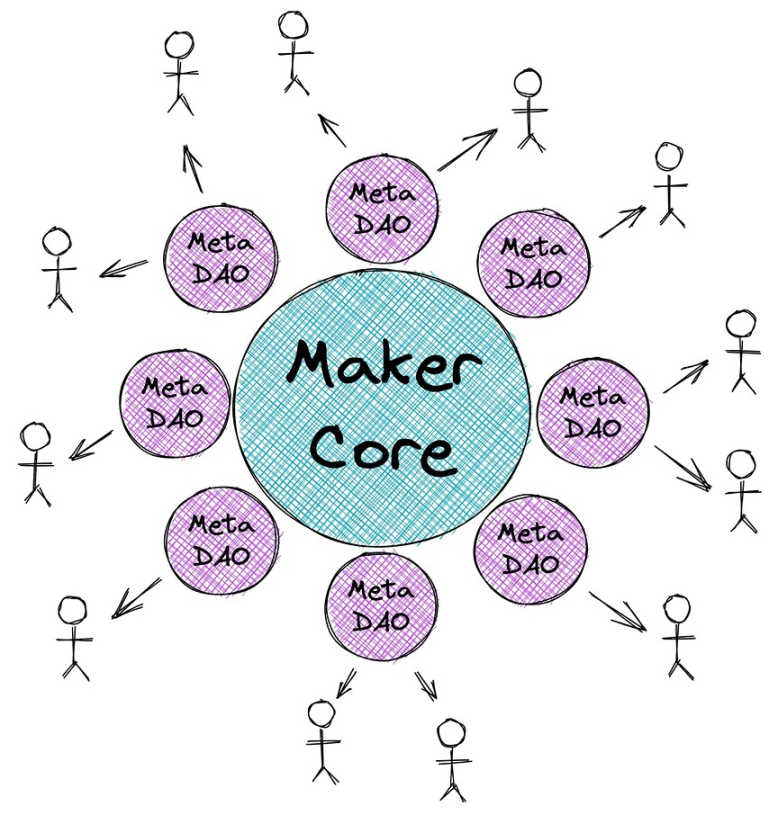

ガバナンスの複雑さを簡素化するため、Makerは一連の自己維持型DAOであるMetaDAO❽を創設する。RuneはMaker CoreをL1イーサリアムに例え、安全だが遅く高コストである。MetaDAOはL2ソリューションであり、迅速かつ柔軟に動作できるが、L1から安全性を得られる。MetaDAOを通じて、MakerDAOはステーブルコインDAIの発行と安定という主目的により集中できる。同時に、MetaDAOはMakerDAOエコシステム内の他のプロジェクトにガバナンス支援を提供できる。

ここで言うMetaDAOとは、Makerのプロトコルのモジュール化であり、各MetaDAOは独自のトークンと財務を持てる小さなコミュニティである。MetaDAOの核心的価値は、リスクの分離・低減およびMakerの高度に複雑なガバナンスプロセスの並列化である。

図4:MakerDAOプロトコルのイメージ構造、出所:MakerDAO Forum、Trend Research

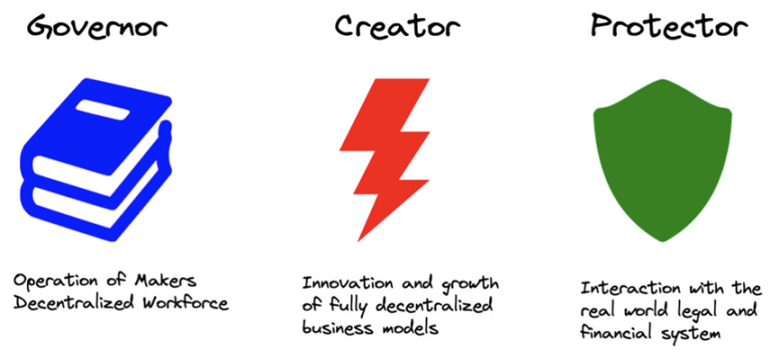

MetaDAOのタイプは以下の3種類に分けられる:

図5:MetaDAOのタイプ、出所:MakerDAO Forum、Trend Research

Maker Coreは、DAIの生成と維持という目的を達成するために不可欠かつ除去不可能なすべてのコンポーネントを保持している。Coreを取り巻く各タイプのMetaDAOはそれぞれの役割を持ち、その役割がMaker Coreとの相互作用を決定する:

Governor(Facilitatorとも呼ばれる)は、Maker Coreの分散型スタッフ管理、オンチェーンガバナンス、工学、プロトコル管理、ブランド管理などを担当;

Creatorは、Makerエコシステムの成長と新機能開発に専念。Sparkチームはこのカテゴリに属する;

ProtectorはRWA Vaultsの管理を担当し、現実世界の資産に注力し、Makerが現実世界の資産担保に対する物理的・法的脅威から保護されるようにする。

MetaDAO内部もMaker Coreと同様のガバナンスプロセスを持ち、新しいERC-20トークンを導入してガバナンスを行うことで、現在のMakerガバナンスプロセスのシングルスレッド問題を克服し、MetaDAOが並列実行可能になり、ガバナンスプロセスを加速できる。

ただし、MetaDAOはMaker Coreのガバナンスインフラ上にそのガバナンスプロセスを実行する。つまり、MetaDAOの投票者がガバナンス信号を送信し、それをMakerの執行投票(Executive Vote)にまとめて実行する。これは、MKR保有者が「上訴裁判所」の役割を果たせることを意味し、MetaDAOのプロトコル支配権は実質的にMKR投票者が握っているということである。

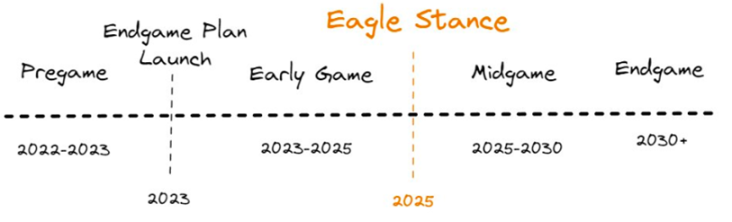

エンドゲーム計画は4段階に分けられ、Pregame段階は2023年内のリリースが予定されており、ETHDの構築、MetaDAOの立ち上げ、流動性マイニングの開始などが含まれる。

図6:エンドゲーム計画ロードマップ、出所:MakerDAO Forum、Trend Research

Spark Protocolは初のMetaDAOとして2023年4月のリリースが予定されており、現在メインネット展開および一連のブランド計画が進行中である。今年下半期にはElement FinanceおよびSense Financeと統合し、固定金利借り入れおよび多様な収益戦略を提供する予定。

エンドゲーム計画の初期段階では、Makerは6つのMetaDAOを立ち上げ、各MetaDAOがSub Tokenを発行する。Spark Protocolは文書でトークン部分を明示していないが、この計画とSpark創設者の説明から、Sparkにも独自のトークンがあると考えられる。

同時に、各Sub Tokenは$MKRと主要流動性プールを形成し、Makerチームは年間45,000MKRをLPインセンティブとして提供する計画である。つまり、エンドゲーム期間中に各MetaDAOは7,500MKRを蓄積する。もちろん、ETHD、DAI、MKR関連の流動性プールも少量のトークン報酬を得る。

図7:Sparkロードマップ、出所:MakerDAO Forum、Trend Research

Sparkはエンドゲーム計画の最初のアプリであり、年間1,000万ドル以上の収入増加が期待され、$MKRトークンに初めて流動性マイニングのシーンをもたらす。以下で詳細に分析する。

業界トレンド:DeFiアプリのマトリクス化

Sparkプロトコルが構築するレンディングプラットフォームは、Aave、Compoundといった老舗レンディングプロトコルと直接競合する。Aave、Compoundは過去にD3M❾を統合していたが、今後はMakerの限定的なD3M枠❿が必然的にSparkに優先的に割り当てられるだろう。なぜなら、イーサリアムの主要DeFiプロトコルはすでに「マトリクス化」競争に入っているからである。

各DeFiアプリはユーザー資産や流動性の優位性を基に、より多くのネイティブサブアプリを開発し、「マトリクス化」がトレンドとなっている。たとえば:

DEXとしてスタートしたCurveは、自社の「ステーブルコイン」$3CRVの推進に積極的であり、できるだけ多くのインセンティブを$3CRVペアに集中させ、単独のステーブルコインペアよりも優先し、昨年末には新たな過剰担保ステーブルコインcrvUSDを発表した;

TVLトップの汎用レンディングプロトコルAaveも昨夏、DeFi過剰担保ステーブルコイン$GHOの展開計画を発表した;

常に柔軟な戦略を持つFRAXも昨年9月にFrax Lendをリリースし、従来の鋳造メカニズムではなく市場金利を支払うことで公式コントラクトからFRAXを借用/鋳造できるようにした。そのメカニズムはMakerDAOのD3Mと類似している。

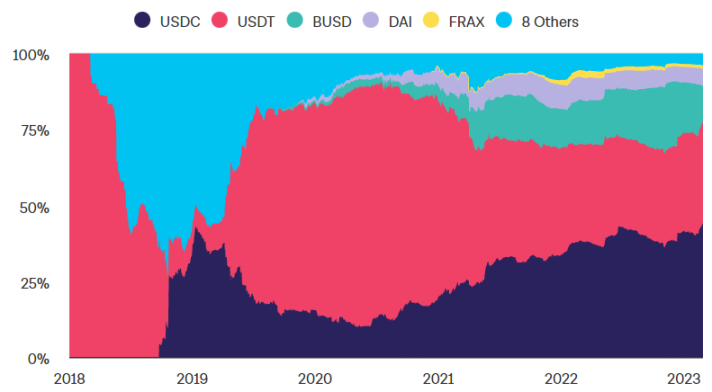

これらのアプリの中でも、MakerDAOのTVLは長らくトップを維持しており、2023年2月25日時点で、その担保金庫には82億ドル相当の担保資産が存在する。理論的にはこれらすべてを新たな貸出可能資金に変換でき、これを実現すればAaveを抜いて最大のレンディングプロトコルに変身できる可能性がある。そのため、DeFiマトリクスへの取り組みは、そのエコシステム拡大に新たな想像空間を開く。

現在GHOとcrvUSDはまだ正式リリースされていないが、Aave/CurveがGHO/crvUSDのステーブルコイン規模を拡大する難易度と比べて、Makerがレンディング事業を拡大する難易度ははるかに低いと考える。理由は以下の通り:

1. 新しいステーブルコインの場合、売却圧力は確定的である(一次鋳造人はステーキング以外に選択肢がない)が、買い需要は不確実であり、Aave/Curveが自社エコシステムおよび協力エコシステム内で十分な利用シーンを創出できるかどうかに大きく依存する。第二位の分散型ステーブルコインFraxが誕生から2年間のパフォーマンスを見ても、その時価総額はほとんどDAIの4分の1を超えたことがなく、Curve Warではかなりの投票権を握っていたにもかかわらずである。補助金で無理やり利用シーンを創出しても、規模拡大の天井は明らかに見える。

図8:イーサリアム上各種ステーブルコインのシェア、出所:The Block、Trend Research

2. ステーブルコインのガバナンスは難しく、高度な専門知識を持つガバナンス代表の参加が必要。MakerDAOは最も古く(2015年設立)、ガバナンスが最も成熟したDAOの一つであり、DAIのレバレッジ・デレバレッジの螺旋を何度も経験し、効果的にステーブルコインガバナンスの経験を蓄積してきた。Aave/Curveのガバナンスフォーラムも非常に活発であることは認めるが、レンディングとは異なり、ステーブルコインのガバナンス失敗はすぐに「死亡螺旋」を引き起こし、プロトコルが復活不能になる可能性がある。この点でAave/Curveはまだまだ長い道のりがある。

3. 流動性の構築はハードルが高く、ウィンドウ期間が限られている。新しいステーブルコインは、ユーザーが使う気になるために、特定の場所でのステーキング報酬が高いだけでなく、本職である「取引媒介」としての機能においても、ディープネスが良くてスリッページが低いことが重要である。つまり、新しいステーブルコイン発行者は早期に非常に大規模な補助金を投じて、自社ステーブルコインと他トークン間の流動性を誘導する必要がある。そして、補助金が魅力を失う前に、ユーザーに

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News