イーサリアム上海アップグレード目前,如何最科学地获取 ETH Staking 收益?

TechFlow厳選深潮セレクト

イーサリアム上海アップグレード目前,如何最科学地获取 ETH Staking 收益?

上海アップグレードを目前に控え、流動性ステーキング市場が活発化。

上海アップグレード目前進行中、流動性プールステーキングの分野も活発化しています。上海アップグレードによりunstakeが可能になるため、stETHなどのデペッグリスクやその程度が大幅に低下し、より多くのユーザーが参加しやすくなります。

本記事では、主要な流動性プールステーキングプロトコルの長所と短所を詳細に比較し、あなたに最適なETHステーキング収益化プランを見つけるお手伝いをします。

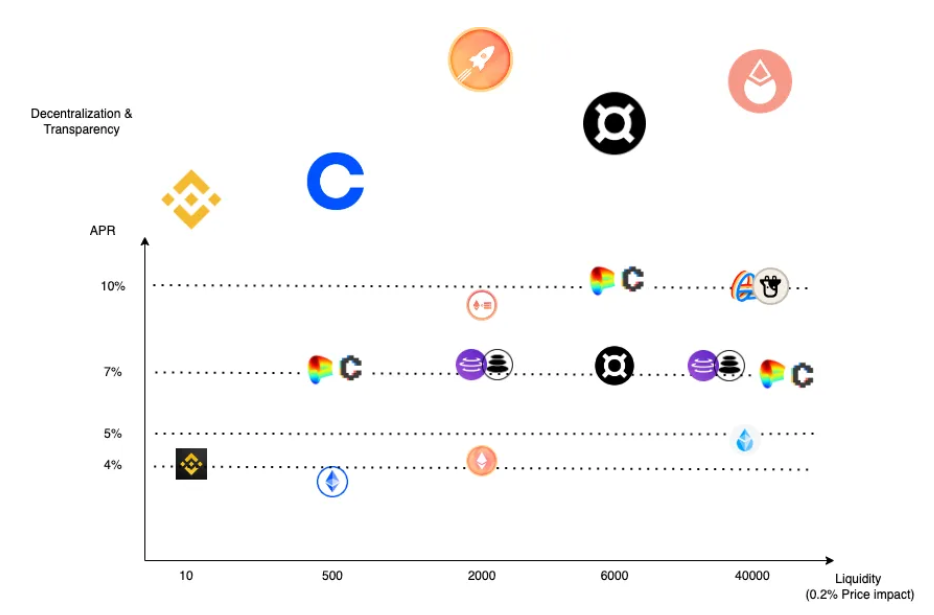

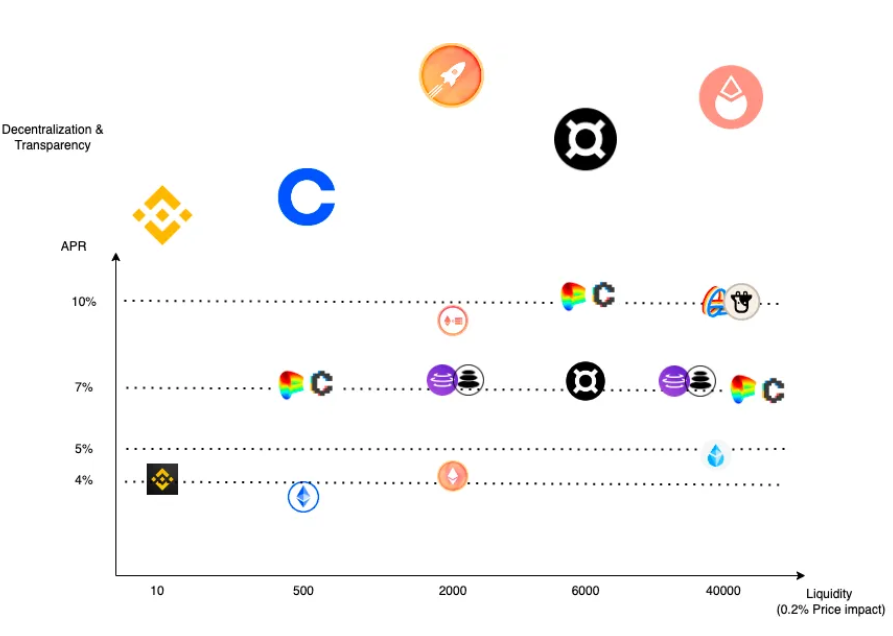

上図の通り、全体的に見て:

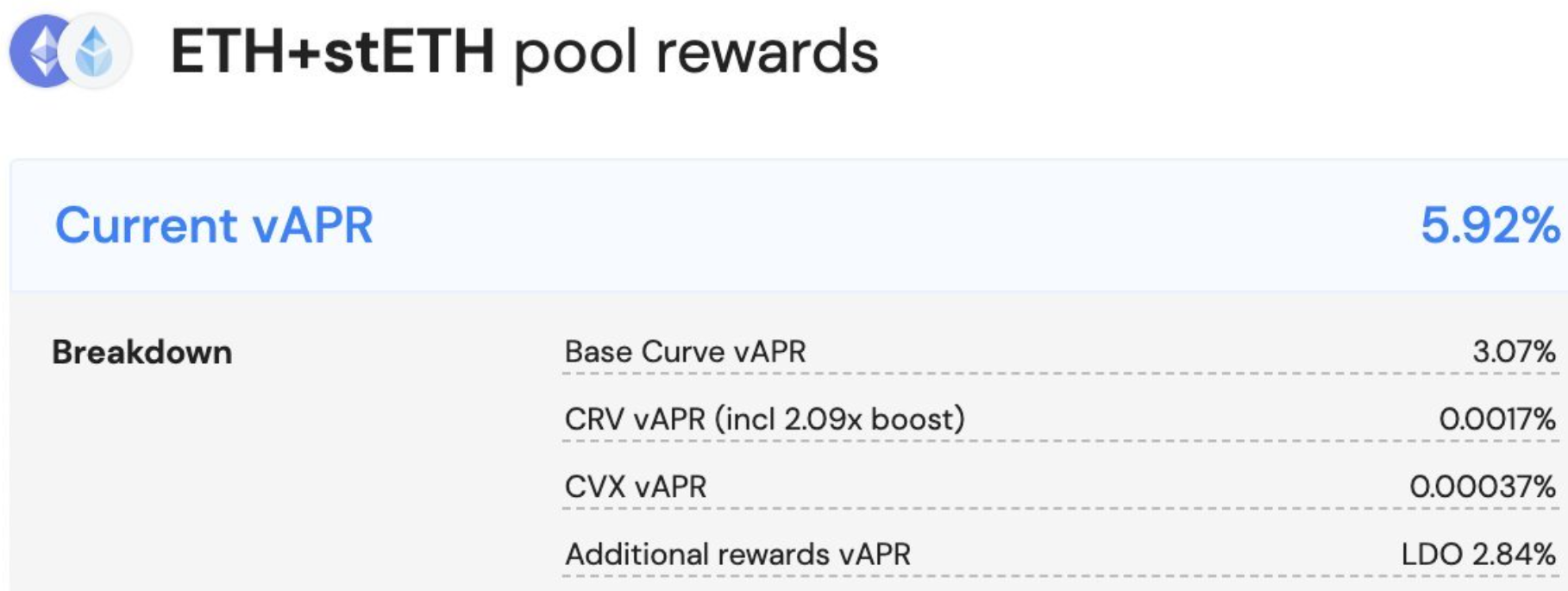

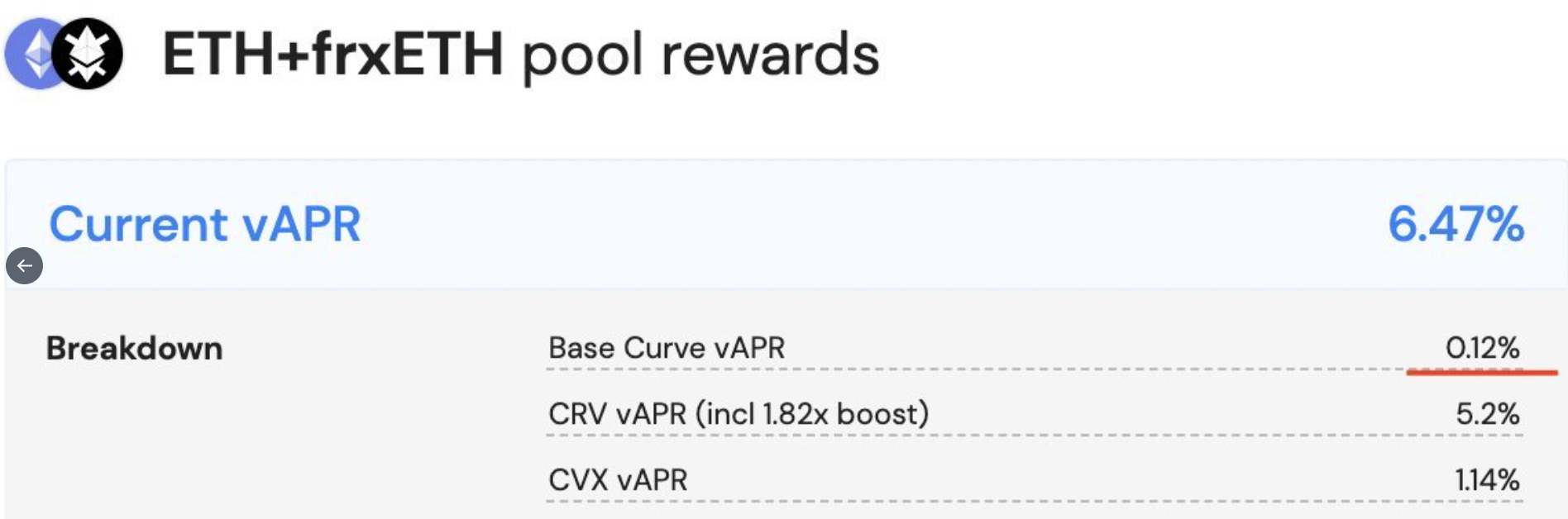

利回り面での差異はあまり大きくなく、単純なステーキングでは約4〜5%、AMMを利用すると約7%、Fraxは現在初期段階のボーナスがある状態です。

流動性には大きな差があり、0.2%のスリッページ(約半ヶ月分の純ステーキング収益)に対して、stETHは40,000個まで売却可能であるのに対し、bETHはわずか10個しか売却できません。

非中央集権性および透明性に関しては、DeFiがCeFiを明確に上回っています。

また、マイニング報酬以外にも、ディスカウント(折価)は利回りに影響を与える重要な要素であり、特に注意深く観察する必要があります。

Lido

流動性が高く、利用シーンが多様で、最も汎用性のある選択肢であり、大口資金を持つユーザーにとっては最適な選択です。

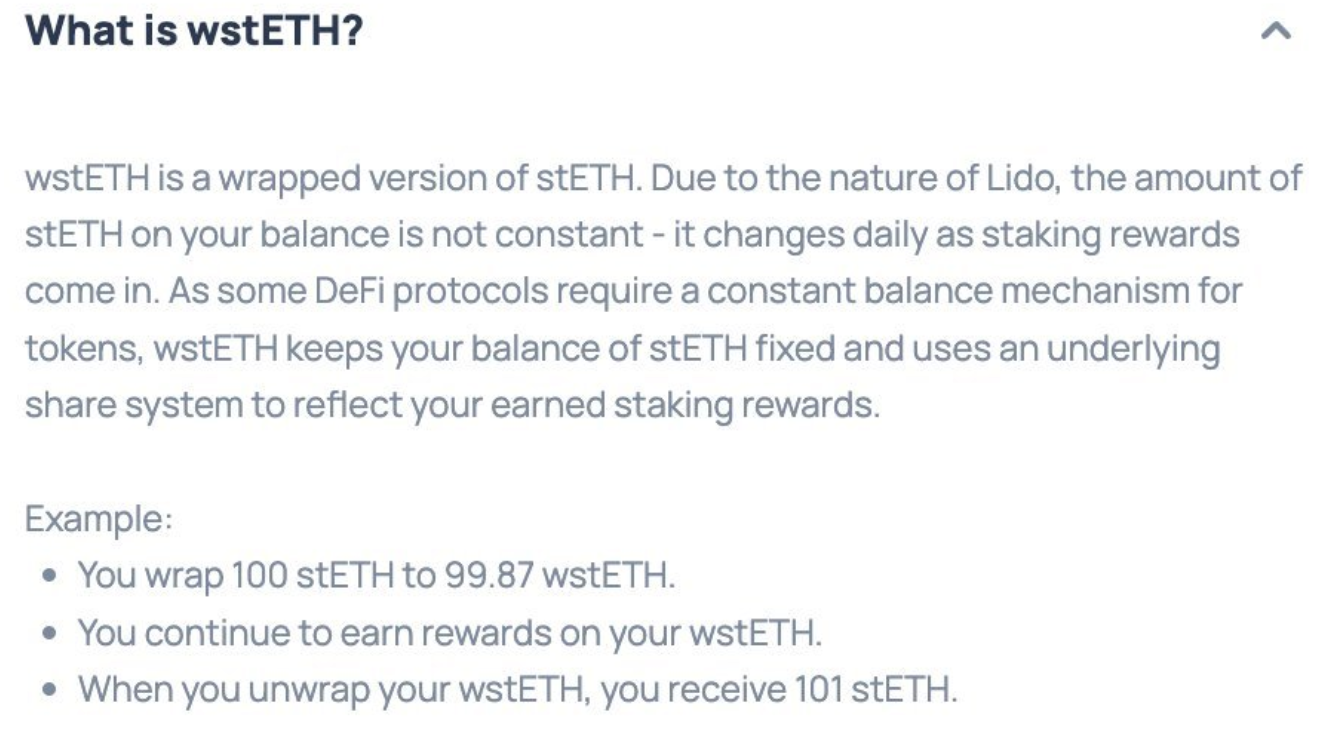

wstETHがOptimismやArbitrumなどにクロスチェーンされており、ガス代が大幅に削減されたため、小規模投資家や初心者ユーザーにとっても使いやすい環境になっています。

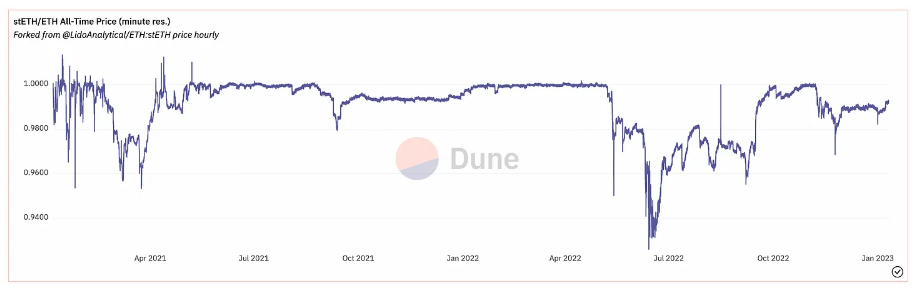

現在stETHは1%のディスカウントが適用されています。1inch.ioを通じて購入することをおすすめします(L2でも同様)。上述の通り、初心者のユーザーはまずL2で試してみることを推奨します。

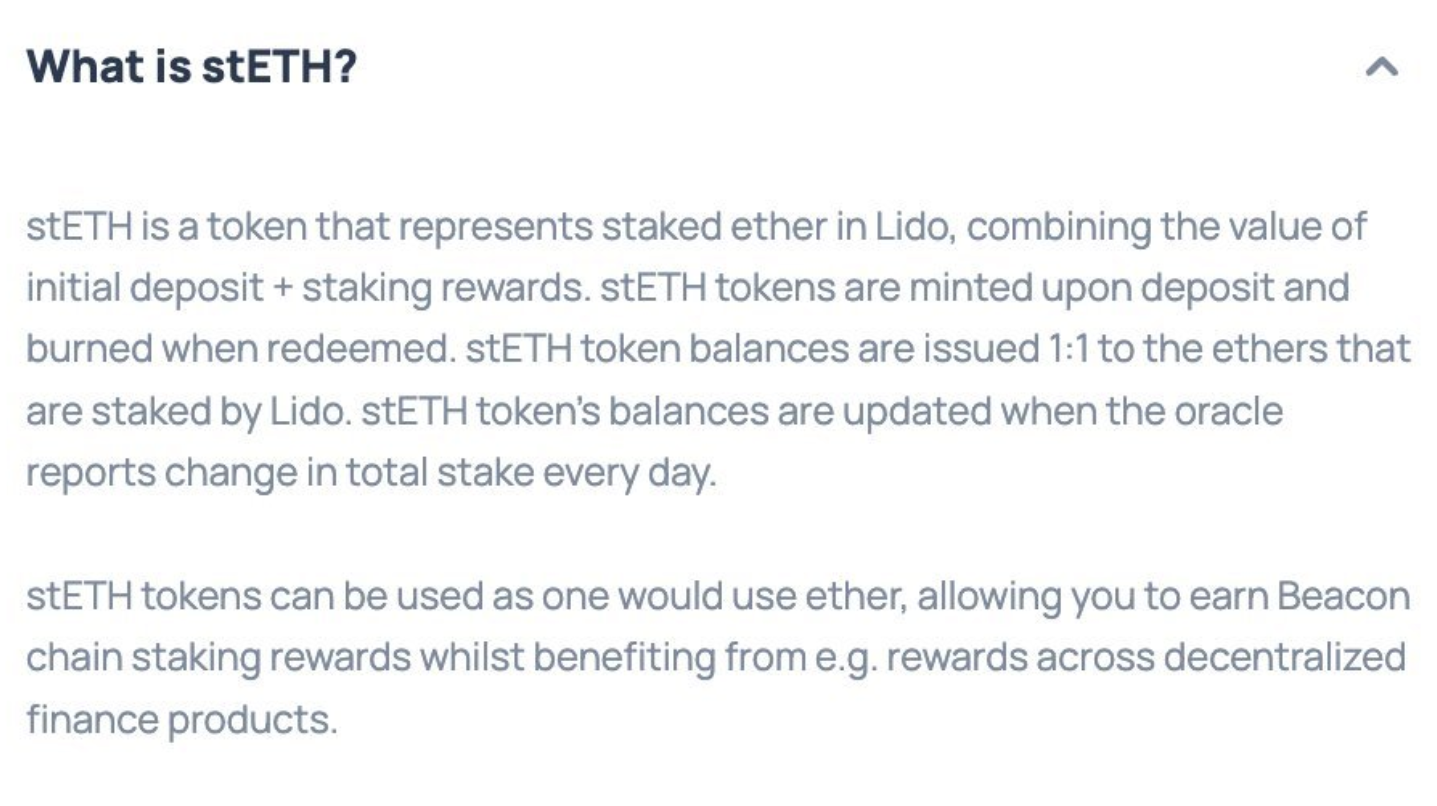

stETHの基盤となるノードオペレーターはDAOによる承認制であり、完全に透明ですが許可が必要であり、非中央集権化の余地はまだあります。プロトコルはノードオペレーターへの支払いおよび財務庫への収入として10%を徴収しており、この手数料率は比較的低めです。

Lidoに関する詳細情報はこちらの記事を参照してください。また、Lido中国語コミュニティに参加して交流・質問することもできます。

wstETH Arbitrumエコシステム紹介

ガス費用が少なく、リターンが高い。

AMM:

Balancer: https://arbitrum.balancer.fi

Kyberswap: https://kyberswap.com/pools

Curve (To Launch): https://arbitrum.curve.fi

Lend:

Radiant(To Launch): https://radiant.capital

Option:

Premia: https://premia.finance

Dopex(To Launch): https://app.dopex.io/ssov

Perp:

Mycelium(To Launch): https://mycelium.xyz

Rocket Pool

特徴は「許可不要」で、誰でもノードオペレーターになれる点です。ユーザーは16ETHを使ってサーバー上でノードを構築でき、残りの16ETHはノードオペレーターではないユーザーから提供されます。

rETHは安価なサーバーリソースを持つ人におすすめで、RPL報酬を得られ、他のユーザーからの手数料も共有できるため、リターンは最大9%に達します。

ノードオペレーターでない一般ユーザーの場合、プロトコル手数料は15%で、利回りや流動性に大きな優位性はありませんが、非中央集権性はやや高いと言えます。

Frax

2022年末にリリースされ、初期のボーナス期間にあり、現在のリターンは高めで、Angle Protocol(ARP)上のsfrxETHは7%を超え、Convex/CurveでのLP提供では10%以上にもなります。

ただし、frxETHはほとんどディスカウントがなく、価格乖離縮小による利益を得ることはできません。

frxETHのプロトコル手数料は10%ですが、現時点ではノードオペレーターへの支払いは一切行われておらず、自ら運営している可能性があり、中央集権度は前述の2社よりやや高くなっています。

総合的には、Frax/Curveエコシステムに精通したユーザー、または比較的専門的なDeFiユーザーに向いています。

frxETHの設計ロジック

frxETH = ステーキング報酬のないstETH

sfrxETH = wstETH + frxETH部分のステーキング報酬

frxETHの設計は非常に斬新です。ユーザーがstETHをFraxに預けると、1対1でfrxETHを受け取ります。これは1ETH=1WETHと同じ関係です。

ステーキング報酬を得るには、frxETHをsfrxETHへステークする必要があります。もし半数のユーザーしかfrxETHをsfrxETHに変換しない場合、sfrxETH保有者は2倍の報酬を得ることになります。

Convexを見てみると、stETH-ETHプールのベースvPARがfrxETH-ETHプールよりもはるかに高いことに気づきます。なぜでしょうか?

理由は、LPもstETHのステーキング報酬を受け取ることができるため、Lidoは目標APRと流動性を達成するためにより少ないLDO報酬を分配できるからです。

Fraxは大量のCVXを保有しており、crv報酬を買収(ブライバリー)するのに使用できます。アルゴリズム型ステーブルコインのストーリーが退潮する中、FraxはCVXを他の用途に転用しようとしている可能性があります。CrV報酬をステーキング報酬の代替として利用することで、frxETHが報酬を得る仕組みになっていると考えられます。

Coinbase

CoinbaseのETH2.0サービスに由来し、手数料は25%。

全般的に平均的で、米国の規制要件を持つ機関向けに適しているかもしれません。

大きなディスカウント時に一定のアルファを得られるため、注視しておく価値があります。

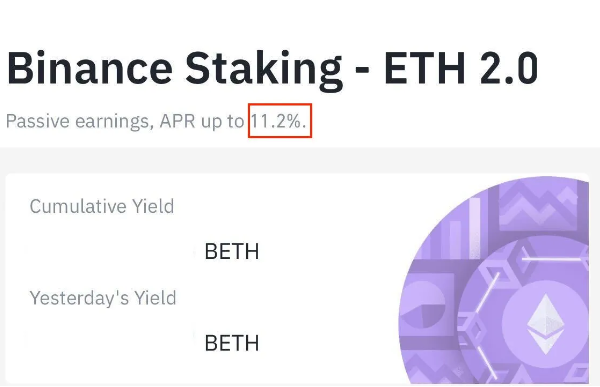

Binance

BinanceのETH2.0サービスにETHを預けることでbETHを取得できます。現在、二次市場では約3%のディスカウントがあります。

バイナンスは手数料や基盤のノードオペレーターについて非透明であり、インターフェース上での言葉遊びによってユーザーを誤解させる傾向があります。「実際のテストでは約4%、手数料は推定20%前後」とのことです。また、裏側では自社が投資している、不正アクセスの過去を持つAnkrなどのノードオペレーターに委託している可能性も高いです。

流動性が極めて乏しく、10bETHの売却ですでに0.2%のスリッページが発生します。DeFi Legoも少なく、大幅なディスカウント時以外は割に合わず、絶対に直接預け入れず、現物市場でbETHを購入すべきです。

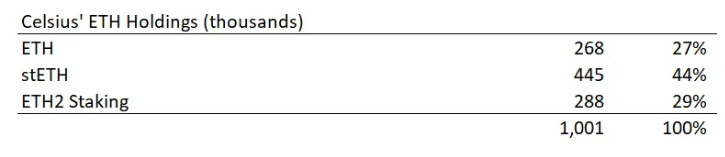

さらに、実際にはユーザーがCeFi機関に預けたETHの多くもステーキングまたは流動性プールステーキングに参加しています。CelsiusのようにETH預金を吸収し、流動性問題から破綻しやすい任意操作を行うケースもあれば、

Matrixportのように透明性の高い商品を提供するケースもあります。つまり、自分でステーキングや流動性プールステーキングを行わなくても、機関に預ければ暗黙的・明示的にそれらが代行しているのです。

まとめ

利回り(手数料)、流動性、ディスカウント、リスクは、流動性プールステーキング参加における四つのキーポイントであり、各社のこれら4点を適切に比較することで、自分に最適な選択を見つけることができます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News