暗号資産リスク投資の概観:現在、最も優れた初期段階のベンチャーキャピタルファンドはどれか?

TechFlow厳選深潮セレクト

暗号資産リスク投資の概観:現在、最も優れた初期段階のベンチャーキャピタルファンドはどれか?

創業者がどの投資家と提携するかを検討する際には、成功した初期段階の企業への投資実績を持つファンドに注目することが重要です。

執筆:ELI NUSS

編集:TechFlow

本稿の目的は、データ駆動型アプローチを通じて最も優れた初期段階の暗号資産ベンチャーキャピタル(VC)ファンドを浮き彫りにすることです。起業家が資金調達を行う際のリソースとして、またこの分野への投資を検討する資本配分者にとっての参考資料となることを期待しています。

ベンチャーキャピタル地図

2018年以降、3300以上のベンチャーキャピタルファンドが設立されました。その中で、2021年初頭以降に10件以上投資を行ったファンドは339件のみであり、これは大多数のファンドが一時的な投資家であり、専門的かつ積極的な暗号資産ファンドではないことを示しています。

この339の活発な暗号資産ファンドをさらに2つの関連するサブカテゴリに細分化して分析できます:

-

190のファンドは「初期段階での活動」に該当し、2021年初頭以降に少なくとも10件のシードまたはプレシード投資を行っています。

-

これらの初期段階で活動しているファンドのうち、40件は2020年以降に設立された新興ファンドです。

初期段階の取引状況

2021年初頭から、1500件以上の初期段階(シードおよびプレシード)の暗号資産関連資金調達が行われ、総額約75億ドルが調達され、中央値は300万ドルでした。膨大な数の投資があるため、これらの1500件の資金調達の質を測定するためにデータ駆動型のアプローチを採用し、どの企業が最終的に後続の資金調達を実施したかを評価しました。初期投資ではパス依存性が重要であり、後続のラウンドを完了した企業は成功する可能性が高くなります。これは多くの研究によって裏付けられています。

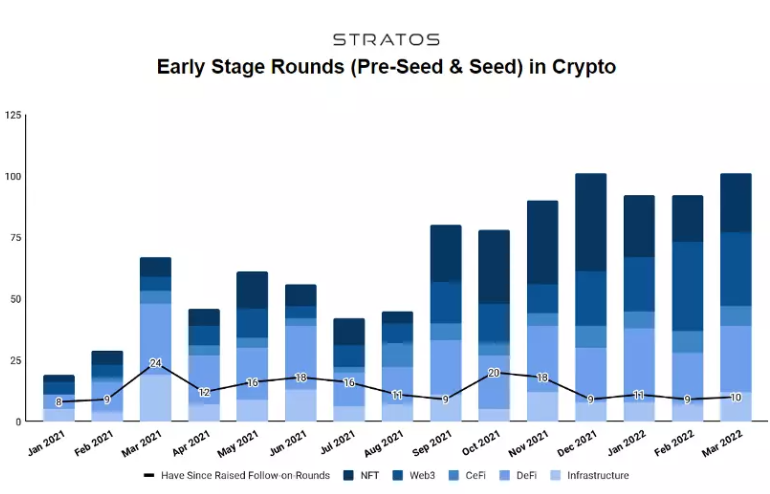

下図は、2021年1月から2022年3月までの月別初期段階資金調達件数と、そのコホート内で既に後続の資金調達を完了した企業数を示しています。この期間を選んだ理由は、現在の暗号資産VC領域におけるシード段階の状況を最もよく反映しており、新興マネージャーと既存プレイヤーの両方を含んでいるためです。2022年3月以降に設立された企業群は、まだ十分に成熟しておらず、通常は次のラウンドの調達が難しいため、除外しています。

2021年初頭から2022年3月までに、約1000件の初期段階資金調達がありました。DeFiが最も人気のあるカテゴリーで31%を占め、次にNFT、Web3、インフラストラクチャー、CeFiが続きます。時間の経過とともに、毎月の資金調達件数は明らかに増加しています。2021年1月には19件の初期段階調達でしたが、2022年1月には92件に達しました。興味深いことに、DeFiおよびインフラストラクチャー分野の取引件数は、期間全体を通して比較的安定していました。大幅な成長は主にNFTおよびWeb3カテゴリーからのものです。2021年9月以降、ほとんどのラウンドはこれらのカテゴリーに集中しています。

予想される通り、この期間中に初期段階の資金調達を受けた企業のうち、ごく少数だけがその後の資金調達も成功させています——約20%です。時間の経過とともにこの割合は増加すると予想されます。一般的に、良好なパフォーマンスを示す企業は、最初のシード調達から12〜18カ月以内に次のラウンドを実施することが多いからです。

このデータに含まれる企業のタイプを理解するために、以下の表は2021年1月から2022年3月に最初の資金調達を受け、その後の調達金額が最も大きかった上位20社を示しています:

サブセクターの詳細は非常に示唆的です:上位5社のうち4社、上位20社のうち12社がインフラストラクチャー関連です。

初期段階の資金調達のうちわずか16%がインフラストラクチャー分野であったことを考えると、このセグメントは他の分野よりも優れた成果を上げているように見えます。これには、Fuel や Subspace といったスケーリングソリューションや、Moralis、QuickNode などの集中型インフラストラクチャープロバイダーが含まれます。

Recur は最も資金調達額の大きいNFT企業で、500万ドルのシードラウンドに続いて5000万ドルの後続ラウンドを調達しました。

Element Finance と Goldfinch Finance はDeFi分野でリードしており、それぞれ3200万ドル、2500万ドルを調達しています。

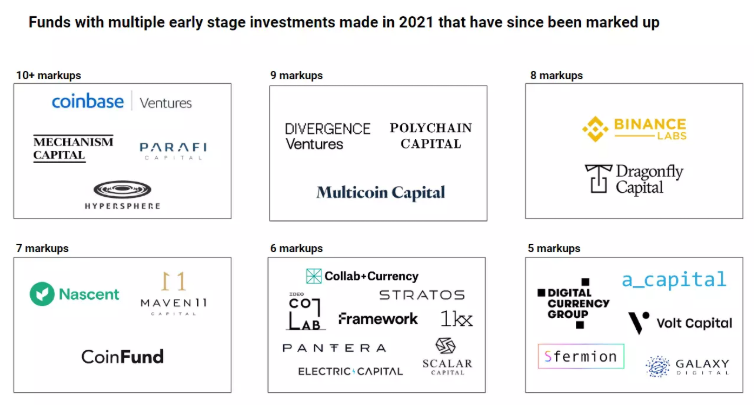

データ内では、いくつかのファンドが複数回登場しています。

Hypersphere、Maven 11、Stratos、A_capital、Andreesen Horowitzは、上位20件の初期ラウンドのうち少なくとも3件に参加しています。

以下のリストは、2021年に少なくとも5件の初期段階企業に投資し、それらが後続の資金調達を完了したファンドを示しています:

上図は、トップクラスの初期段階企業に最も頻繁に投資した投資家を強調しています。このリストには、この分野の主要な投資家のほとんどが含まれています。

Coinbase Venturesは、すでにマークされたシード投資が22件で最も多くなっています。

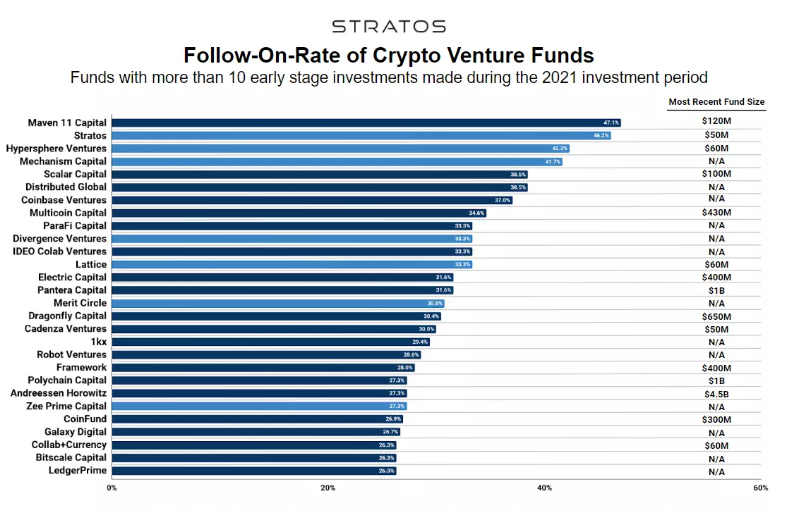

ファンドの投資判断や「ヒット率」をより正確に把握するには、同じ期間に行われた投資の総数を考慮する必要があります。ある投資家は単に多くのプロジェクトに投資しているため、当然ながら成功事例も多くなるからです。

次の図はこれを考慮に入れ、フォローオン/アップレートを示しています:

このデータセットにおいて、Maven 11が17件の初期段階投資のうち8件で後続の資金調達につなげており、最も高い成績を残しています。注目すべきは、上位4つの暗号VCのうち3つが新興マネージャーであること。活発な初期段階暗号資産ファンドのうち新興ファンドは21%にすぎないことを考えると、新しいファンドの方が成熟したファンドよりも高いヒット率を持っている可能性があります。

もう一つの興味深い点は、フォローオン率の高いファンドが最近調達した資金は、偶然にも5000万~1.5億ドルの間であり、2021~2022年の暗号資産VCファンドとしては小規模に属するということです。

もしフォローオン率が将来のポートフォリオ企業の成功を予測できる指標であると仮定し、このサンプル企業群がこれらのファンドの投資キャピタルの大きな割合を占めているとすれば、時間の経過とともに、小規模ファンドのパフォーマンスが大規模ファンドを上回る可能性があるということになります。

まとめ

現在、339のファンドが暗号資産分野に積極的に投資しています。しかし、データが示すのは、新興・既存を問わず、高品質な企業に継続的に大規模に投資しているファンドは少数に限られているということです。

起業家がどの投資家と協力するかを検討する際には、成功した初期段階企業への投資実績を持つファンドに注目することが重要です。上記のデータは、初期段階の暗号資産分野で最も優れた実績を持つファンドを特定する助けとなり、特にこれらのファンドとの提携が後続の資金調達の可能性を高めるという点で役立ちます。

統計によれば、シードラウンド後に後続の資金調達が行われなかった企業は、成功を継続する可能性が極めて低いです。最高の早期段階ファンドは、的を射た支援と後期投資家とのネットワークを通じて、後続の資金調達の可能性を高めることができます。

起業家はまた、初期段階に特化したファンド(Nascent、Maven 11、Stratosなど)とライフサイクル全般をカバーするファンド(Pantera、Polychain、a16zなど)との協力の利点と欠点を検討すべきです。規模の小さい初期段階特化ファンドは、通常、より深く関与でき、マネジメント時間も豊富です。一方、規模の大きい全ライフサイクルファンドはより多くのリソースを持ち、長期的にキャピタルを増強する能力に優れています。

もう一つの考慮点は、企業の専門分野です。一部の投資家はインフラストラクチャーに特化しているのに対し、他の投資家はDeFiやゲームなどに焦点を当てている場合があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News