なぜ株式または混合投資の方がWeb3ゲームに適しているのか?

TechFlow厳選深潮セレクト

なぜ株式または混合投資の方がWeb3ゲームに適しているのか?

Web3ゲームの将来性は有望であるが、多くの企業やプロジェクトのトークンによる資金調達ではいくつかの問題が生じており、株式投資や混合型投資が一つの解決策となる可能性がある。

執筆:Nemo.eth

翻訳:TechFlow

TLDR

Web3ゲームの将来性は高いものの、多くの企業やプロジェクトにおけるトークンによる資金調達ではいくつかの問題が生じている。

株式投資または混合投資は、こうした課題に対する一つの解決策となり得る。

市場の現状と予測

2021年後半から、Web3ゲーム/メタバースというコンセプトが登場し、その短期間での収益力の高さによって資本や従来型のゲーム開発者を魅了した。ますます多くのベンチャーキャピタルが、早期段階の高品質なプロジェクトを探し始めている。

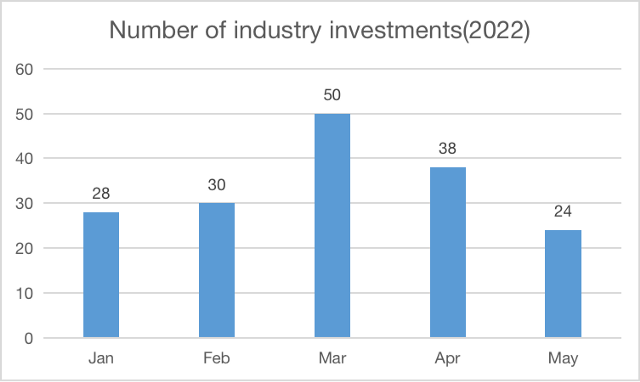

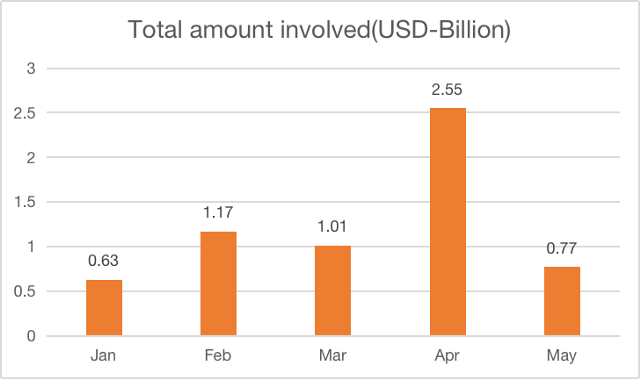

今年の過去5か月間で、VCは合計170件のWeb3ゲームおよびメタバースプロジェクトに、総額61億3000万ドルを投資した。

弱気相場においても、Web3ゲームへの投資比率は依然として顕著である。たとえば、a16zは5月に2つのWeb3ゲーム基金を立ち上げ、最終的に51億ドルもの資金を調達した――この投資行動は、市場がWeb3ゲームに対して持つ楽観的な見方を示している。

ブロックチェーンにおける所有権の概念が示すように、多くのWeb3ゲームはオープンエコノミーを持ち、ゲーム内の資産は二次市場で取引可能である。従来のゲーム内仮想アイテム市場はすでに500億ドル規模に達しており、これは主に一次販売を含む数字である(二次市場での取引は通常禁止されているため)。2015年には、ゲームアイテムの二次市場のグレーマーケットが約50億ドルと評価されていた。

Vida Researchによると、従来のゲームは徐々にWeb3ゲームと融合し、業界全体の成長を加速させるだろう。Web3ゲームのオープンエコノミーという性質により、投機家や金融資本が引き寄せられ、ゲームNFT市場の累計規模は1000億ドル以上に達すると予測される。

現在の欠点

現在、市場における大部分のWeb3資金調達は、シードラウンドやプライベートセールなど、トークンによるものが主流である。株式による資金調達や戦略的投資を行うケースは少数にとどまっている。

プロジェクト側や潜在ユーザーにとっては、トークン調達には確かに利点がある。たとえば、保有者への価値分配や、利益の早期実現などが挙げられる。

しかし、特に投資家視点からは、トークン調達にはいくつかの欠点がある。

プロジェクト側の非表示収益の不透明性

Web3 IndexおよびFutureMoney Researchの定義によれば、収益は明示的収益と非表示収益に分けられる。後者はx-to-earnモデルやWeb3ゲームでよく見られ、DeFiにおけるサプライサイド・リベニューに類似している。参加者はプロトコルを利用してトークンを通じた投機的利益を得ることを目的としており、ETHやSOLなどの形で「収益」を貢献し、トークンを受け取り、将来それを売却して利益を得る。

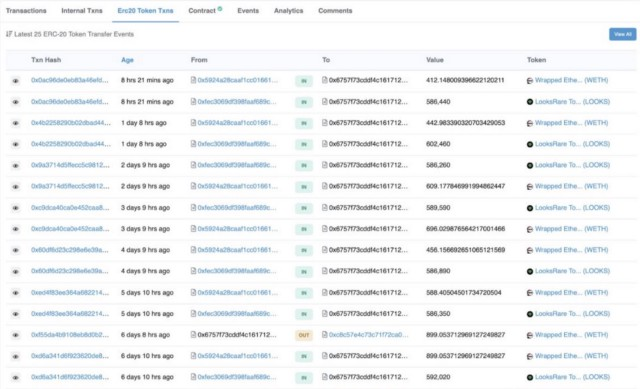

典型的な例としては、LooksrareがETH建ての取引手数料を徴収するケースや、StepnがSOL建ての手数料を徴収するケースがある。

このような非表示収益は、実質的には別の形の公開トークン販売であり、上限付きガバナンストークンの流動性供給を大幅に増加させる。投資家の場合、通常1〜3年の線形アンロック期間が必要となるため、こうした利益を享受することはほとんど不可能であり、むしろ自身の投資リターンが低下する可能性さえある。

この部分の収益はプロジェクト側が単独で獲得する。Looksrareはまさにそうしていたが、Stepnはわずかにマシで、第1四半期にリップバック計画を発表した。残念ながら、その後の進展はない。

リップバックは、トークン保有者(初期投資家を含む)への価値還元の最も一般的な方法である。

ユーティリティトークンがもたらすリスク

GameFiのデュアルトークン体制では、ユーティリティトークンはプレイヤーへの報酬として重要な役割を果たす。これらは発行上限がなく、通常リップバックされない。この設計の意図自体は良いもので、ゲーム経済の安定を守り、投資家からの影響を防ぐことができる。

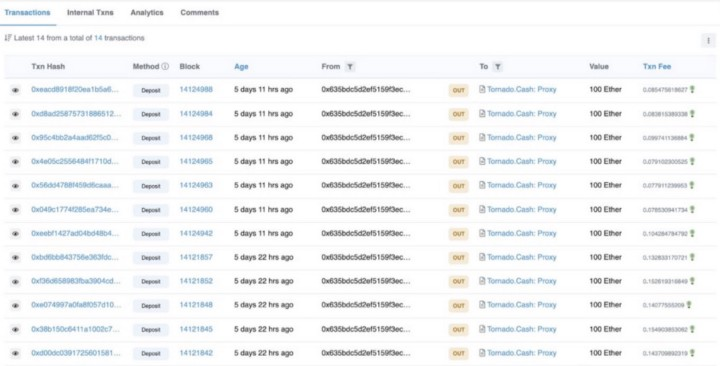

一方で、トロイの木馬のような効果も持ち合わせている。プロジェクト側は複数のアドレスを用いて繰り返しユーティリティトークンを取引することで巨額の利益を得る可能性がある。中央集権的なルール制定者は、コミュニティや投資家に対してユーティリティトークンの流れを明らかにする義務がない。

ガバナンストークンは縮小設計されていても、ユーティリティトークンがゲーム経済全体の価値を吸い上げてしまう。投資家はその間、事態を知らされずに損失を被る。

トークンに正の外部性がない可能性

ゲームはコンテンツ消費産業であり、最終的な価値はIP(知的財産)から生まれる。あらゆるゲーム製品にはライフサイクルがあるが、IPや開発能力は継承可能なコア資産である。現在のWeb3ゲームの多くでは、トークンが単一製品の利益のみを担っており、IPや開発能力とは結びついていない。

もし製品が失敗すれば、ゲームのトークンは再利用困難となり、投資家のリターンも消滅する。仮にWeb3ゲームが成功しても、投資家が共有できるIP価値は存在しない。

提言

株式投資または混合投資は、上記の問題を解決できる可能性がある。

不透明な収益分配の是正

株式投資には通常、配当が伴う。プロジェクト側の非表示収益についても、明確な文書化されたルールに基づき投資家と分配することが義務付けられる。

たとえば、a16zのジェネラルパートナーであるDavid Haber氏とJonathan Lai氏は、「Carry1st」の取締役会にオブザーバーとして参加している。

長期的な共通利益の追求

投資家は株式を通じてプロジェクト側と長期的な協働関係を築くことで、ユーザーの成長や製品改善の面でも支援できる。

投資家は自身のリソースを活用し、プロジェクトの初期段階において法務、財務、技術、マーケティングなどのサポートを提供する。製品が成功した後には、IPやコンテンツといった他の外部的利益も共有される。

4月にBinanceがStepnに対して行った戦略的投資は、私たちにとって一つの示唆を与えてくれるかもしれない。

Web3ゲームの健全な成長を支援

リスクが非対称な状況下では、しばしば「悪貨が良貨を駆逐する」現象(グレーシャムの法則)が起きる。これが現在、多くのWeb3ゲームが内容やゲームプレイではなく、資金調達やポンジスキームに注力する理由でもある。もちろん、投資提案を避け、製品そのものに集中する企業もある。

市場の重要な牽引役として、投資家には、より合理的な仕組みを通じて業界の健全な発展を促す責任がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News