暗号通貨投資家もSpaceX株式を購入可能に?主要なプライベートエクイティのトークン化プラットフォーム3選

TechFlow厳選深潮セレクト

暗号通貨投資家もSpaceX株式を購入可能に?主要なプライベートエクイティのトークン化プラットフォーム3選

プライベートエクイティのトークン化が、個人投資家がプライマリーマーケットに参加する方法を再構築しつつある。

執筆:kkk、律動

安定コインのブームとは別に、株式のトークン化も新たな市場ナラティブになりつつある。

6月27日、Web3系スタートアップのJarsyは、Breyer Capitalを筆頭とする500万ドルのプレシリーズ種子資金調達を発表した。金額以上に注目を集めたのは、彼らが解決しようとしている問題だ。「なぜトッププライベート企業の初期成長メリットは、機関投資家や超富裕層だけの特権なのか?」Jarsyが提示する答えは、ブロックチェーン技術で参加方法を再構築し、上場前の企業の私募株式を「資産担保型トークン」として鋳造することで、一般の人々が10ドルという低額からSpaceXやStripeといった注目企業の成長に賭けることを可能にするというものだ。

資金調達発表後、市場の注目はすぐに「私募株式のトークン化」というテーマに集まった。もともとVC会議室や高純資産者層にしか存在しなかった代替資産クラスが、ブロックチェーン上でパッケージ化され、オンチェーンで新たな領域を開拓しているのだ。

私募株式のトークン化:アセット・オンチェーンの次のステップ

この時代にまだ十分に開放されていない金融的チャンスがあるとすれば、プライベートマーケットは間違いなく最も象徴的な「アセット孤島」だろう。

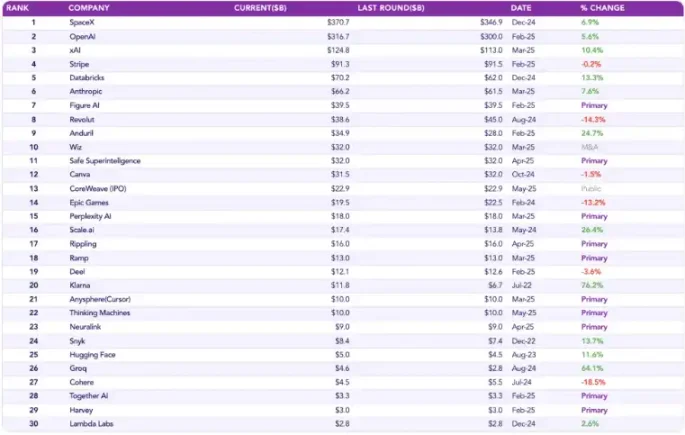

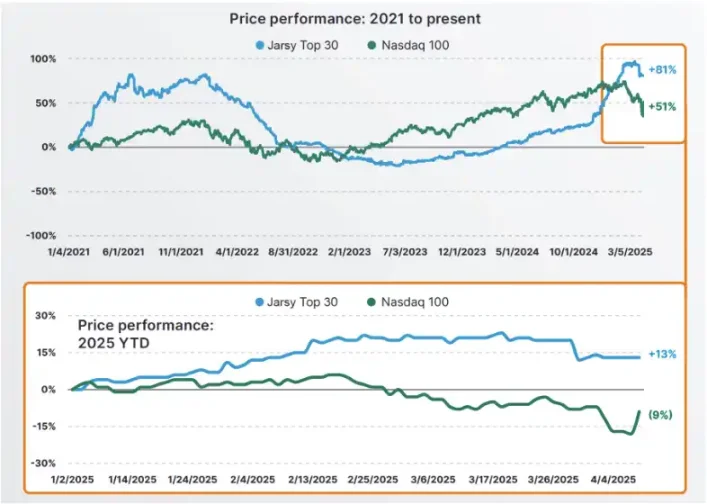

Jarsyは、プライベート市場において取引量が最大かつ最も活発な非上場企業30社からなる指標体系「Jarsy 30指数」を構築し、Pre-IPO段階のトップ企業全体のパフォーマンスを測定している。この指数にはSpaceXやStripeといった注目企業が含まれており、プライベートマーケットの中で最も想像力と資本の注目を集める部分を代表している。データによれば、これらの企業は非常に魅力的なリターンを示している。

2021年初めから2025年第一四半期まで、Jarsy 30指数は累計81%上昇し、同期間のナスダック100指数の51%を大きく上回った。2025年第一四半期に市場全体が下落し、ナスダック指数が9%下落した中でも、これらの非上場トップ企業は逆に13%上昇した。この強さは単なる企業業績の肯定ではなく、IPO前の成長余地に対する市場の明確な投票でもある――つまり、これらのアセットは依然として価値が過小評価されている黄金期にあるということだ。

しかし問題は、この「価値獲得の窓口」がごく少数の人々にしか開かれていないことだ。平均取引規模が300万ドルを超え、構造が複雑(多くの場合SPV経由が必要)で流動性が公開されていない市場では、個人投資家にとっては完全な「見学エリア」である。

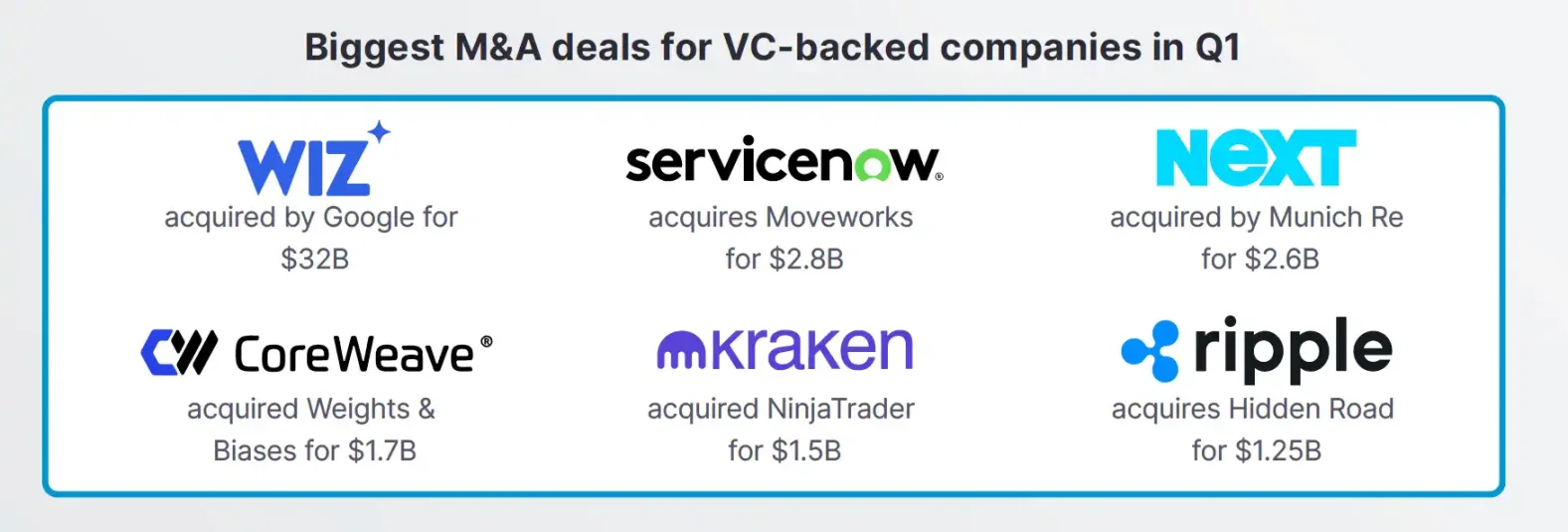

さらに、こうした企業の出口戦略はIPOに限らず、買収がますます一般的な選択肢となっており、個人投資家の参入ハードルをさらに高めている。2025年第一四半期だけで、ベンチャーキャピタル支援企業のM&A規模は過去最高の540億ドルに達し、そのうちグーグルによるサイバーセキュリティのユニコーンWizの買収が320億ドルを占めた。

こうして、伝統的な金融の典型的な光景が浮かび上がる。最高の成長資産は富裕層と機関の内輪に閉じ込められ、一般投資家はその外に置き去りにされる。

「私募株式のトークン化」は、このような構造的不平等を打破するものであり、元来高額で、流動性が低く、複雑で透明性の低い私募権益を、ブロックチェーン上のネイティブアセットに分解することで、参入ハードルを下げ、300万ドルのチケットを10ドルに圧縮し、煩雑なSPV契約をオンチェーンのスマートコントラクトに変換し、流動性を向上させることで、長期間ロックされていたアセットに24時間365日の価格付けを可能にする。

ファーストマーケットの「資本の饗宴」を、誰もが持てるデジタルウォレットの中に

Jarsy

ブロックチェーンベースのアセットトークン化プラットフォームであるJarsyは、伝統的金融の壁を打ち破り、富裕層だけが独占してきたPre-IPO資産を、世界中のユーザーがアクセス可能な公開投資商品にすることを目指している。そのビジョンは明確だ。資金額、地理的障壁、規制ラベルによって投資が制限されることなく、金融のチャンスを大衆に再分配する。

その運営メカニズムもシンプルかつ強力だ。Jarsyはまずプラットフォーム側で対象企業の実際の株式を取得し、その後1:1の比率でその権益をトークン化してブロックチェーン上に移す。これは単なる証券のマッピングではなく、経済的権益の実質的な移転である。さらに重要なのは、すべてのトークンの発行総数、流通経路、保有情報が完全にオンチェーンで公開され、誰もがリアルタイムで検証できる点だ。オンチェーンで追跡可能で、オフチェーンに実体があることで、従来のSPVやファンド体制の技術的再構築を実現している。

同時に、Jarsyは個人投資家を専門的で複雑なプロセスの「深水区」に突き放さない。プラットフォームがデューデリジェンス、構造設計、法務管理などの「面倒な作業」すべてを負担し、ユーザーはクレジットカードまたはUSDCを使って10ドルから簡単に自分のPre-IPO投資ポートフォリオを構築できる。背後にある複雑なリスク管理とコンプライアンスプロセスは、ユーザーにとっては「無感覚」である。

このモデルでは、トークン価格は企業の評価額と強く連動しており、ユーザーのリターンは実在企業の成長曲線から得られるもので、プラットフォームの空振りストーリーではない。この構造は投資の真実性を高めるだけでなく、メカニズムの面で、長期にわたってエリート資本に支配されてきた個人投資家とファーストマーケットの利益チャンネルをつなぎ直している。

Republic

6月25日、老舗投資プラットフォームRepublicは新製品ライン「Mirror Tokens」を発表し、初の製品rSpaceXをソラナブロックチェーン上で展開。世界で最も夢のある企業の一つを「鏡像」し、誰でも購入可能なオンチェーンアセットにする試みを始めた。一枚のrSpaceXは、評価額3500億ドルの宇宙関連ユニコーンSpaceXの将来価値に連動しており、最低投資額はわずか50ドル、Apple Payおよびステーブルコインでの支払いにも対応している。これにより、世界中の個人投資家がファーストマーケットの神殿の扉を開くことができるようになった。

従来の私募投資とは異なり、Mirror Tokenは投票権を付与しない。代わりに、Republicが独自の「トラッカー」メカニズムを設計している。発行されるトークンは、対象企業の評価額と動的に連動する債務ツールの一種である。SpaceXがIPOや買収、あるいは他の「流動化イベント」を達成した場合、Republicはトークン保有割合に応じて、投資家のウォレットに相当するステーブルコインのリターンを返還する。配当が発生する可能性もある。これは「株を保有せずとも配当を受け取れる」新しい構造であり、法的障壁を最小限に抑えながらも、主要なリターンへのエクスポージャーを維持している。

もちろん、メカニズムにも一定の制限はある。すべてのMirror Tokensは初回発行後12か月間ロックされ、その後にのみ二次市場で取引可能になる。規制面では、rSpaceXは米国のRegulation Crowdfunding規則に基づいて発行されており、投資家の身分を問わず、世界中の個人投資家が参加可能だが、具体的な資格は各国の法律に応じて動的にフィルタリングされる。

より注目すべきは、これが開始にすぎないことだ。Republicは今後、Figma、Anthropic、Epic Games、xAIなど人気の非上場企業に連動するMirror Tokensを続々と展開する予定であり、ユーザーが次に投資したい「非上場ユニコーン」を自分で推薦できる仕組みも提供する。構造設計から配布メカニズムまで、RepublicはIPOを待たずに機能するオンチェーン私募株式の並行市場を築きつつある。

Tokeny

ルクセンブルクに拠点を置くRWA(Real World Assets)アセットトークン化ソリューションプロバイダーTokenyも、私募市場の証券化分野に進出を始めている。2025年6月、Tokenyは現地のデジタル証券プラットフォームKerdoと提携し、ブロックチェーン基盤インフラを活用して、欧州の専門投資家がプライベートマーケット(不動産、私募株式、ヘッジファンド、私募債など)に参加する方法を再構築することを目指している。

その主な強みは、製品構造の標準化、コンプライアンスロジックの内包、およびTokenyのホワイトラベル技術を通じて異なる管轄区域で迅速に複製・拡張可能である点にある。Tokenyはアセット自体に「制度レベルの合法性」を与えることに焦点を当てており、採用するERC-3643規格により、KYC、譲渡制限などのコントロールロジックをトークンの生成から譲渡までの全過程に埋め込むことが可能だ。これにより、製品の合法・透明性が確保されるだけでなく、投資家はプラットフォームの裏付けに頼らずとも、オンチェーンで自ら安全性を証明できるようになる。

MiFID IIなどの規制枠組みがますます厳格化する中、欧州市場における「コンプライアンス型オンチェーンアセット」への需要は加速的に高まっている。Tokenyは極めて高度な技術的手法で、機関投資家とオンチェーンアセットの間の信頼のギャップを埋めようとしている。この提携はまた、一つのトレンドを示している。RWA分野の競争はもはやオンチェーンの技術実装だけではなく、「規制対応+標準化された製品構造+多地域発行チャネル」の組み合わせをどこが深く追求できるかが勝負の鍵となっている。TokenyとKerdoの組み合わせは、まさにこのトレンドの典型例といえる。

まとめ

私募株式のトークン化の台頭は、ブロックチェーン技術の推進により、ファーストマーケットが構造的変革の新段階に入ったことを示している。しかし、この道のりには現実の抵抗がいくつも存在する。参入ルールを再構築できても、個人投資家と機関の間に根差した構造的格差を一気に打破することは難しい。RWAは「魔法の鍵」ではなく、信頼、透明性、制度の再構築を巡る長期的な駆け引きに他ならない。そして、本当の試練は、今まさに始まったばかりなのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News