GameFiモデルの発展を振り返る:未来はなお明るいのか?

TechFlow厳選深潮セレクト

GameFiモデルの発展を振り返る:未来はなお明るいのか?

GameFiもすでに一つの浮き沈みのサイクルを経過した。本稿では多数のチャートを用いて、GameFiの原罪的なバブルを突き破り、どのようなモデルが将来に向けて持続可能な発展を遂げ得るのかを探る。

本文約5200字、読了には7分が必要です。

本文の概要: GameFiはすでに一つの浮沈周期を経て、多数のグラフを用いてGameFiの原罪的バブルを突き破り、将来どのようなモデルが持続可能な発展を遂げられるかを探る。

GameFiの台頭からすでに1年以上が経過し、2021年第四四半期にユーザー数が急上昇した後、2022年初頭から勢いが弱まり、2月には明確な低下が始まった。

2022年3月、StarSharksやCrabadaといったプロジェクトの人気に支えられて、一時的に再び希望が灯ったものの、4月と5月にはこれらのゲームも避けられぬ「死亡スパイラル」に陥ってしまった。Move-to-earnという新モデルで注目を集めたStepNも、中国ユーザーの排除を発表して以降、急速に低迷した。

GameFiは一年足らずの短期間で急激な盛衰を繰り返した。世界中の30億人のゲームプレイヤーという巨大な基数にもかかわらず、Web3への貢献は限定的であり、多くのプレイヤーは依然としてDeFiやNFTなど暗号資産界隈からの流入が中心だった。視野を広げれば、ほとんどのGameFiプロジェクトの活躍期間は長くなく、しかし彼らの成長プロセスは市場にいくつかの示唆を与えてくれた:

1. 発展が早ければ早いほど、優良プロジェクトが不足する

GameFiプロジェクトは玉石混交であり、一攫千金を狙うフォーク(複製)プロジェクトも少なくない。市場における70~80%のGameFiプロジェクトは、連続5日間で平均200人以上のアクティブユーザーを維持できていない。2022年にリリースされたプロジェクトのうち、80%以上が30日以内にアクティブ状態に達しているが、いったいどれだけ長くその状態を維持できたのだろうか?

2. プロジェクトのアクティブ期間が深刻な問題

60%のプロジェクトが30日未満の短い期間で活動停止に陥っており、昨年11月以降、3カ月以上継続的にアクティブを保っているプロジェクトはほとんど見られない。

ブロックチェーン上のGameFiプロジェクトは、多くがリリース直後に迅速にアクティブになるが、その持続期間は非常に短い。

3. 各パブリックチェーンにおける発展経路の相違

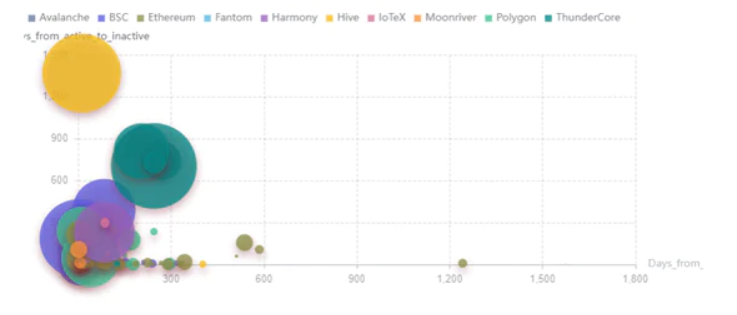

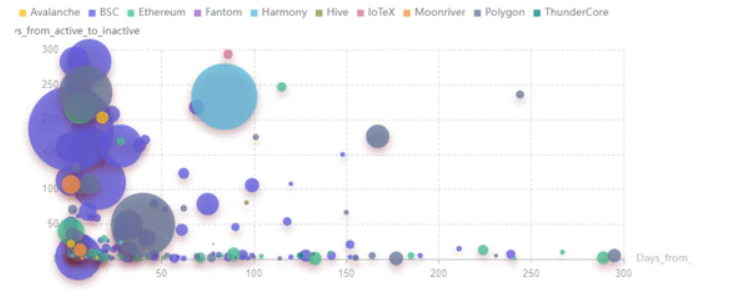

GameFiプロジェクトのリリースから活性化、そして非活性化までのサイクルを分析し、横軸を「リリースからアクティブ化までの日数」、縦軸を「アクティブ状態の継続日数」と設定し、円の大きさを総ユーザー数とする。

左側に位置するほど早期にアクティブ化しており、上部にあるほど長期にわたってアクティブであることを意味する。つまり、左上に位置するプロジェクトがより優れた成果を挙げている。

HIVEはSplinterlandsによって他のプロジェクトを圧倒し、リリース後すぐにアクティブ化し続けているため、左上隅に大きな黄色の円として描かれている。

Ethereumはガス代と取引効率の面でGameFiに対してあまり友好ではなく、この分野では理想的とは言えない。多くのプロジェクトが初期の上昇フェーズが長く、アクティブ期間も短く、総ユーザー数も高くない。とはいえ、基盤は堅固であり、これらの課題を解決できれば、今後より高品質なゲームが登場することで、GameFi分野でのシェア拡大が期待される。

対照的に、BSC上では比較的容易にヒットプロジェクトが生まれやすく、持続期間も中程度で、ユーザー規模も比較的良好である。

Polygonは標準的な水準だが、ThunderCoreは意外にも長いアクティブ持続期間を示している。

現在のGameFiの状況を形成した要因は、熊市の影響も大きいが、それ以上にその「原罪」とも言える構造的欠陥が深く関係している。本レポートでは、こうした問題の原因を明らかにし、GameFiの将来可能性を探る。

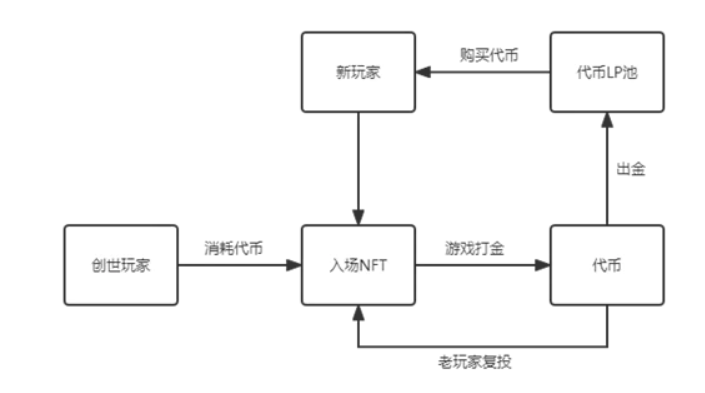

一、GameFi 1.0モデルの原罪

1、粗放的発展の前半戦

先駆者であるAxie Infinityを筆頭とするGameFi 1.0時代の核心はすべて「Play-to-Earn(P2E)」に集中していた。

各プロジェクトは、ゲームプレイ(単純なステーキング、タワーラッシュPVE、カード対戦PVPなど)、あるいは経済モデル(単一トークン、二重トークン、Token + NFT、USDT建て、仮想通貨建てなど)に関わらず、その本質的な枠組みはピラミッド型構造、すなわち新規参加者の資金に過度に依存する「外的循環」モデルであった。

ここで言う「外的循環」とは、既存プレイヤーが新規プレイヤーの投入資金を再投資に回し、新規プレイヤーが旧来のプレイヤーに利息や短期リターンを支払い、まるで利益が出ているかのような錯覚を生む仕組みを指す。そのため、ゲーム内でのトークン生成量は常に新規プレイヤーによる購入・消費によって吸収されなければならない。これが途切れると、プレイヤーは次々と売却を始め、流動性プールには売り注文しか残らず、トークン価格は死亡スパイラル的に暴落する。

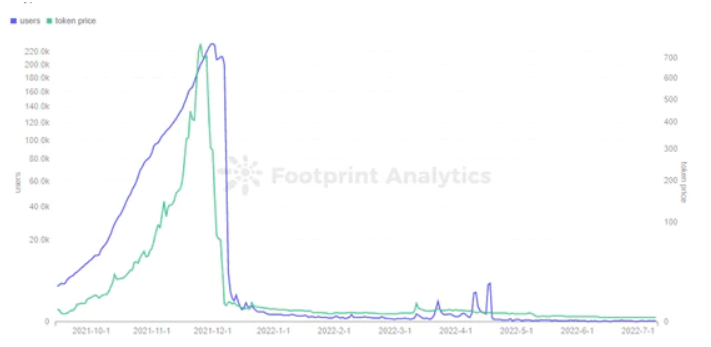

Footprint Analyticsが集計したGameFiトークンの時価総額を見ると、GameFiは2021年7月から9月にかけて安定成長し、10月から11月にかけて爆発的成長を遂げたが、その後、マクロ環境や個別プロジェクトの影響により、新規参入資金の流入が減速した。このような状況下では、GameFi 1.0の「外的循環」モデルは急速に崩壊し、外部資金が内部での利殖需要を満たせなくなり、正のスパイラルから死亡スパイラルへと変質してしまう。

従って、大部分のGameFi 1.0プロジェクトは一度限りのライフサイクルを持ち、一旦死亡スパイラルに陥ると、復活することは極めて困難である。異なるモデル、チーム、背景、運営力、環境などがプロジェクト全体に影響を与え、多様なサイクル形態を生み出す。

- ブルーチッププロジェクト型

Play-to-Earnの先駆者であるAxie Infinityは、その背景、リソース、プレイヤーの合意形成の点で、当時の他のチェーンゲームとは比べ物にならない存在だった。

そのため、基本的な二重トークンモデルと繁殖システムしかないにもかかわらず、数ヶ月の上昇期を維持し、その後も緩やかな下降を続け、現在でも一定数の忠実なユーザーが存在する。

- 強力な背景を持つプロジェクト型

同様に二重トークンモデルを採用するBinaryXは、コミュニティの共感を得て大口のロックアップを誘致し、強い富創造効果を生んだことで、初期段階で多数のユーザーを獲得した。しかし、サブトークンの無限インフレ問題を抱えており、打金(ゲーム内作業による収益)効果が弱まるとすぐにネガティブフィードバックに入り、ユーザー数が急減する。

ただし、取引所とプロジェクト側によるBNXの高度なコントロールにより、価格は一時的に反発したが、ゲームユーザーは依然として非常に少ない。

- 純粋な資金プール型プロジェクト

単一トークンモデルのCryptoMinesは文字通りの資金プールであり、そのライフサイクルは多くの草根プロジェクトの典型例である。

プロジェクト初期において、極めて短い回収期間で大量の資金を引き寄せ、ユーザー数と時価総額が短期間で急騰する。バブルが市場の資金力と感情の臨界点に達すると、急激に崩壊し、上昇すればするほど急激な下落となる。かつての話題作も、ほぼ例外なく崖っぷちの死亡スパイラルを辿った。

プロジェクトの経済モデル、運営方式、ライフサイクルの形態はそれぞれ異なっているが、正統派のAxie Infinity、草根王CryptoMines、メタバース概念のThe Sandboxに至るまで、2021年12月にはすべて苦境に立たされた。

GameFi分野全体が冬の時代を迎えた。これはマクロ環境の影響もあるが、それ以上にGameFi自体のピラミッド構造が根本原因であった。数ヶ月間にわたるFOMO(恐怖による買占め)情緒の中で、トークンの資金膨張速度は、ゲーム内部の収益要求に追いつかず、バブルの崩壊は必然となった。

2、徐々に革新が進む後半戦

一度の洗練と一定期間の沈潜を経て、信頼できる背景を持ち、経済モデルに小規模な革新があり、運営能力が高い優良プロジェクトが、厳しいマーケット環境の中でも、2022年第1四半期に再び小さなGameFiブームを巻き起こした。

特に目立ったのは、AvalancheチェーンのCrabadaと、BSCのStarSharksである。

StarSharksはプロジェクト初期に「天美」「バイナンス」という話題性を巧みに利用し、注目度が高止まりし、ゲーム未リリースにもかかわらず創世盲盒に高いプレミアムが付いた。

不幸なことに、ちょうどGameFiの冬の時期と重なり、ユーザーの打金意欲は極度に低下した。

そのため、StarSharksの初期ユーザー数は決して高くはなく、「初値天井」と揶揄されることもあった。

しかし、以前の粗放的発展時代のプロジェクトと比較すると、StarSharksは背景、経済モデル、ゲーム品質において一定の優位性を持っている。

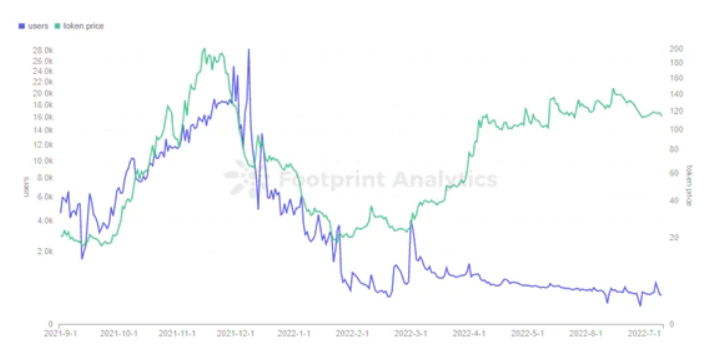

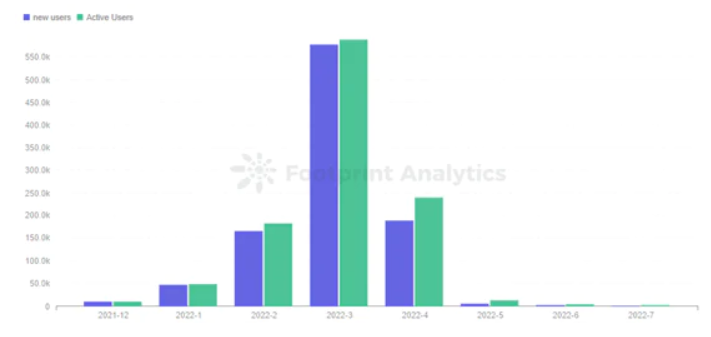

さらにコミュニティの支援もあり、2022年第1四半期に着実に成長し、4月にピークを迎えた後、徐々に衰退した。

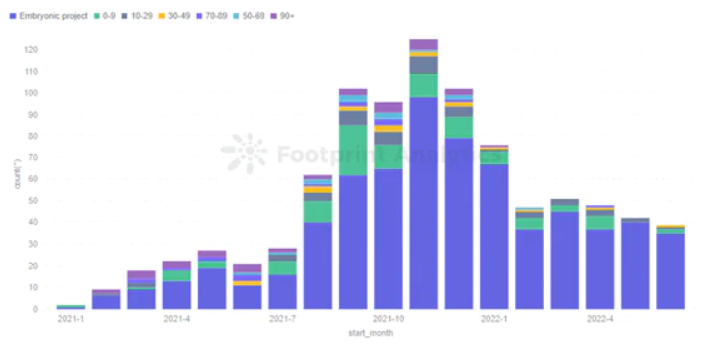

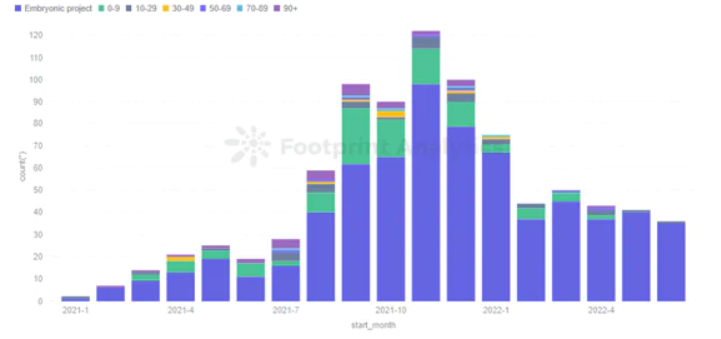

Footprint Analytics - StarSharks 月間新規ユーザー数およびアクティブユーザー数

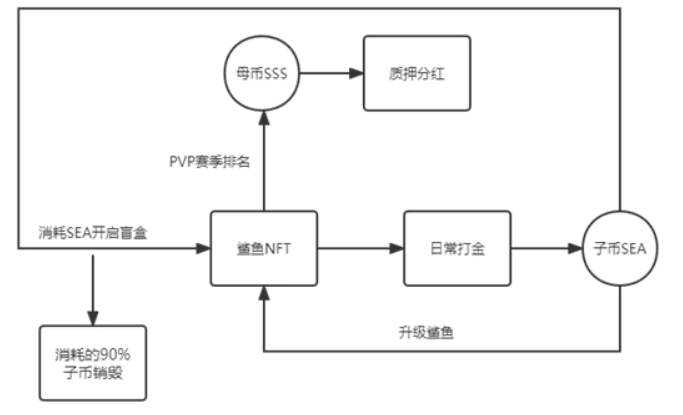

そのモデルを分析すると、StarSharksは古典的な二重トークンモデルを採用し、主な報酬トークンはSEA、ガバナンストークンはSSSである。

他の二重トークンモデルのようにサブトークンSEAの無限インフレによる死亡スパイラルを防ぐため、StarSharksは参加条件を「SEAを使って盲盒を購入する」ことに設定し、トークンの売り圧力をNFTプールに移転した。SEAが主導権を持ち、消費されたサブトークンの90%が直接焼却され、流通供給量を減らしている。

一方、母トークンSSSは主にステーキング報酬に使用されるが、その機能が限定的であり、生成量も多くない。

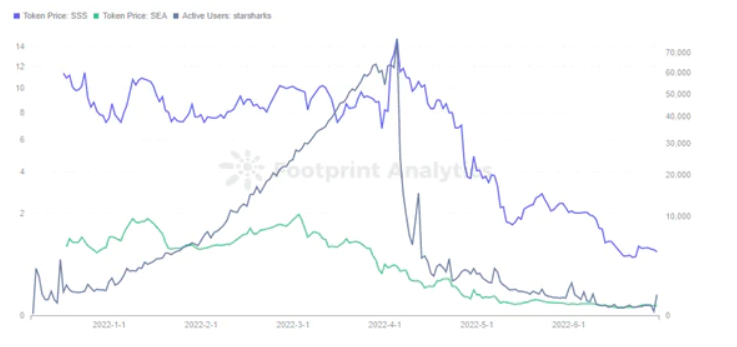

Footprint Analyticsによると、1月から3月にかけてアクティブユーザー数は均等に増加しており、投入されるSEAも均等に増加していることを示している。しかし3月初旬からSEA価格に下落傾向が現れ、数ヶ月の累積により、内部生成量が加速的に増加し、消費量を上回ったことが価格下落に即座に反映された。

当然ながら、4月初頭にStarSharksが日常ミッションとレンタル市場を廃止したことが引き金となり、ユーザー数が崖っぷちの急落を始めた。したがって、GameFiプロジェクトにおいて、モデル分析とデータ追跡はプロジェクトのサイクルを一定程度把握できる。

StarSharksは下落トレンドの中を逆走したが、結局は死亡スパイラルを回避できなかった。この浮沈を通じて、StarSharks自身の強みと弱点は、GameFi分野の他のプロジェクトにとって学ぶべき教訓となっている:

強み:

1. 現在のGameFiの資金規模が小さいため、数百人のアクティブユーザーで十分にプロジェクトを活性化できる

2. プロジェクトの背景ストーリーとプレイヤーの期待をうまく結びつけ、3~4月のGameFiプロジェクトに注目を集め、多くのユーザーの興味と信頼を得た

3. チームは二つの時期の転換点をうまく捉え、暴力的な打金回収期間を安定した回収期間に調整し、コミュニティと大口ユーザーの支援のもと、安定した富創造効果を広げた

弱み:

1. ライフサイクルは延長されたが、本質的に全体構造は変わっていない

2. 後続のアップデートペースが遅れ、一部の利益確定ユーザーが離脱し、バランスを崩した

二、GameFiの将来像

StarSharksは最終的に死亡スパイラルを回避できなかったが、これにより、5~7日で回収できるような乱暴なP2Eモデルが徐々に淘汰され、30~90日程度の回収期間を持つ高品質なチェーンゲームが好まれるようになってきたことが裏付けられた。

人々が期待を寄せていた矢先、今年第2四半期に入っても、GameFi 1.0の後半戦は目立った成果を上げられなかった。リリースされたゲームの数、全体のゲーム資産の面でも、緩やかな衰退傾向が続いている。

では、将来、どのようなモデルがGameFiの持続可能な発展を可能にするのだろうか?

1、コンテンツ品質を重視する3Aゲーム

いわゆる3Aゲームとは、高開発コスト、大規模、高品質のゲームを指す。しかし3Aには客観的な評価基準がないため、GameFi分野ではプロジェクトチームの実力、背景、ビジョン、ゲームデモなどをもとにチェーンゲームを評価している。現在一般的に3Aとされているゲームには、BigTime、Illuvium、StarTerra、Sidus、Shrapnel、Phantom Galaxiesなどがある。

これらの3Aゲームの強みは明らかで、プロジェクト初期から大きな注目を集めるが、以下のような問題点もプレイヤーから批判されている:

-

開発スピードが遅すぎる

-

コンテンツや画質はWeb3としてはやや優れているが、伝統的なゲームレベルには遠く及ばない

-

IDO、INO後のゲーム資産に対する十分な機能付与がない

-

ロードマップが曖昧、または完全に実行されていない

すでにトークンを発行したプロジェクトも、今年上半期は全体のGameFi市場動向に合わせて下落した。

それでもなお、3Aゲームには期待が持てる。なぜなら、GameFi分野ではPlay-to-earnが常に議論の的となっているが、高品質なゲームコンテンツは常にプレイヤーの願望だからだ。そのため、こうした3Aゲームは、わずかなポジティブニュースやイベントでも、一定程度プレイヤーの信頼を高めることができる。

将来的には、3Aゲームが百花繚乱の時代を迎えるだろう。MOBA、RPG、SLGなど、それぞれのポジショニングに基づいてさまざまなシナリオとコンテンツが生まれる。ゲーム内ではP2Eにこだわる必要はなく、本当に面白いゲームプレイとコンテンツでユーザーを惹きつけ、ブロックチェーンゲームならではの魅力を体験させるべきだ。ユーザーはもうしばらく待つ必要があるかもしれない。来年第2四半期、第3四半期、あるいはそれ以上かもしれないが、これは最も純粋な「ゲーム」への道筋となるだろう。

2、ストーリー性重視のX2E製品

今年のエースプロジェクトStepNは、業界内外で「Move-to-Earn(M2E)」のブームを巻き起こした。同時にX2Eという細分化領域を開拓し、「Learn-to-earn」「Sleep-to-earn」「Watch-to-earn」「Sing-to-earn」などが続出した。

Footprint Analyticsによると、他のX2Eモデルはまだ初期コンセプト段階にあるが、M2EのStepNは5月に一大ブームを牽引し、模倣者も続出している。

しかし、宝可夢スタイルのGenopets以外のX2Eプロジェクト、例えばStepN、韓国のランニングシューズSNKRZ、歌うMelody、ジャンプロープFitRなどは、むしろ「稼げる属性」を持つWeb3製品に近く、この分野では製品機能がユーザーにもたらすソーシャル性が重要になる。

メタバースの大規模なシーンとして、SocialFiもまたプレイヤーの求めるものだ。大規模チャット、ランキング競争、ゲームイベント、ギルド対戦などの要素は、Earn以外の心の充足感を提供できる。現在、この方向性を持つ真のGameFiはまだ少ないが、多くのカジュアル系、カードゲーム系のチェーンゲームがこの方面での融合を試みるべきだろう。

3、利益移行期のFiゲーム

将来どうなるにせよ、現時点での主流形態は依然としてPlay-to-earnモデルに依存している。Web3プレイヤーの打金に対する共識は根強く、多くのプロジェクトは経済モデルの継続的な改善を進めている。

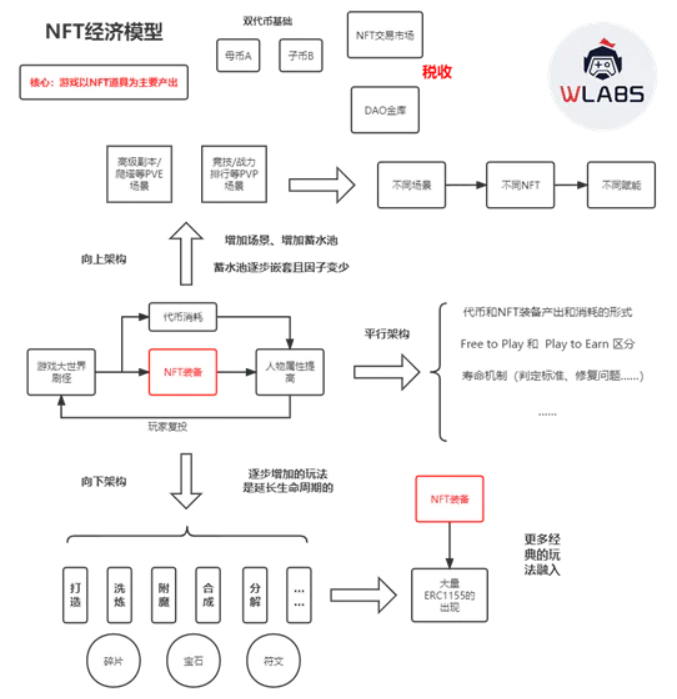

市場検証を経た二重トークンモデルは、現時点で市場に受け入れられた体系となっている。将来のGameFiモデルも、二重または多重トークンモデルを広く採用するだろうが、DAO財団とNFTマーケットプレイスの設置も不可欠であり、各工程に革新を取り入れるとともに、数値設計にはより慎重になる必要がある。

注意すべきは、NFTマーケットプレイスはプロジェクト側独自のものでなければならない。これにより、少なくとも現段階では税収がプロジェクトの主要な収入源となり、新規参加者の資金に完全に依存しないようにできる。

NFTは将来のGameFiにおいて欠かせない重要な要素であり、ERC-721、ERC-1155、進化可能なEIP-3664などの新プロトコルを活用し、NFTアイテムをゲームの主要な報酬とすることを試みるべきである。

次に最も重要なのはゲームモデルの枠組み設計であり、プロジェクトの持続可能性を左右する。

GameFi 1.0のように、トークンとNFTがモンスター討伐とキャラクター強化の間を単純に循環させるモデルは、あまりに薄っぺらである。

このモデルはピラミッド構造に近く、後発の資金が先行者の利益に貢献し続ける。プロジェクト側はトークンの売り圧力をNFTに移転するが、NFTの蓄水池が溢れると死亡スパイラルに陥る。

ゲームエコシステムを豊かにするためには、既存モデルを横方向・縦方向にさらに拡張する必要がある。ゲーム内の内的循環が十分に強ければ、死亡スパイラルから脱するための遠心力が生まれる。

- 横方向の拡張

横方向の拡張は基礎的なシナリオを豊かにするもので、元のモデルと平行する枠組み。ここでは、より多くのトークンやNFT装備の生成・消費シーンを追加できる。例えば、装備の寿命制度や修理基準を設ける。あるいは、Free-to-earnとPlay-to-earnのプレイヤーを層別化し、異なるゲームプレイを設計する。

- 縦方向の拡張

縦方向の拡張は上向きと下向きの2つに分けられる。上向きの拡張は、選べるキャラクターが少なすぎる問題を解決する。99%のプレイヤーは「掘って・引き出して・売る」という単一の収益モデルに依存しているため、より多くのシーンを追加できる。例えば、上級レイド、PVE、PVPを追加し、これらに差別化を設ける。利益と合意形成を通じてさらなる価値を付与する。

一方、下向きの拡張は上向きとは異なり、アイテム数とゲームプレイの大幅な増加によってプロジェクト全体のライフサイクルを延ばす。例えば、アイテムのかけら、宝石を追加し、合成・分解機能を設ける。下向きの枠組みは、伝統的なゲームのプレイスタイルを多く取り入れることができる。

三、まとめ

GameFi 1.0は一つのサイクルを経て、Web2とWeb3のプレイヤーには少なくとも現時点では大きな属性の違いがあることが証明された。ピラミッド構造はプロジェクト初期の集客手段としては有効だが、外的循環モデルのみに頼ることは不可能であり、プロジェクト側が内部循環を確立できなければ、死亡スパイラルから逃れることは難しい。

現在の多くのGameFiプロジェクトは遊び応えが不足しており、技術面でもブロックチェーンの利点を十分に発揮できていない。

そのため、Web3ユーザーと経済モデルの視点から移行期のGameFiモデルを構築するしかない。このようなモデルで構築されたプロジェクトはライフサイクルが短く、各パブリックチェーンの発展も不十分である。あるチェーンはゲームが多いが品質が低く、別のチェーンは一つの人気ゲームがあるがエコシステムが偏っている。

GameFiの将来は、ゲームコンテンツ、プレイ、画質の面で突破口を見出す必要がある。

強力な背景があればさらに効果的であり、その上でコミュニティの合意を維持し続けることで、ゲームのライフサイクルを延ばせる。

より高品質な3Aゲームであれ、ストーリー性を重視するX2Eプロジェクトであれ、あるいは経済モデルに深く取り組むゲームであれ、いずれもGameFiの底這いから反発する新たな出発点となるかもしれない。

本文終了。

データ出典: Footprint × W Labs GameFi Report Dashboard

本稿はW LabsとFootprint Analyticsが共同執筆しました。Twitterにて@GuaTianGuaTianおよび@Footprint_Dataでフォローまたはお問い合わせください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News