実際のリターンをもとに、DeFiプロトコルの未来を洞察する

TechFlow厳選深潮セレクト

実際のリターンをもとに、DeFiプロトコルの未来を洞察する

これまで、まだ初期段階にあるDeFiは「脆弱性」の問題に悩まされており、リレー融資などの高レバレッジ取引がこの問題をさらに悪化させてきた。

執筆:Morty、TechFlow

依然處於起步階段的DeFi,經常被批評具有「脆弱性」,循環借貸等高槓桿行為更加劇了這一問題。

DeFi的發展往往與宏大的加密市場週期密切相關。不可否認,在上升週期中,加槓桿行為會推動價格進一步上漲;但在下行週期中,槓桿卻會成為投資者的災難,毫不留情的清算將對市場造成毀滅性打擊。

如今,在市場去槓桿化之後,鏈上TVL又回到了DeFi Summer之前的起點。顯然,下一個十字路口已然來臨——DeFi協議未來將如何發展?

首先,我們不妨先從DeFi代幣的價值捕獲談起。

哪種DeFi代幣經濟模型更具優勢?

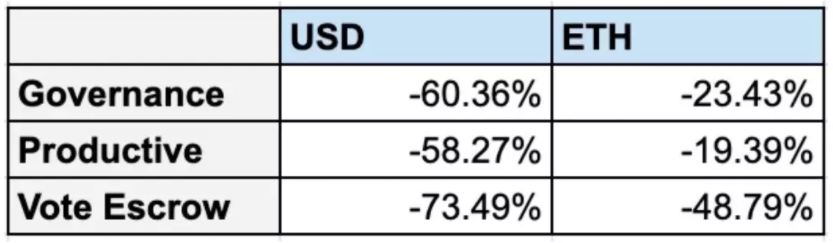

一個有趣的數據來自Crypto Twitter上的統計,展示了不同經濟模型的DeFi代幣在今年初至今的表現。其中表現最佳的是Productive代幣,即具備生產性質的代幣。

換句更容易理解的話來說,Productive代幣都與協議業務直接相關,並有明確的實用賦能。而Governance(治理)和Vote Escrow(投票託管)代幣主要應用於協議治理層面——儘管以Curve為首的ve代幣模式深受許多鏈上用戶喜愛,且在一定程度上減少了代幣整體流通量。

但隨著時間推移,ve代幣模式也帶來大量代幣釋放。例如,Curve目前每天向其流動性提供者分發超過100萬枚CRV。

從代幣可持續發展的角度來看,生產性代幣在未來發展中更具優勢。

背後擁有真實收入的DeFi協議往往是生產性代幣的基礎,而這類能夠產生真實收入的DeFi協議正引領著新的趨勢。

什麼是真實收入?

最近,「Real Yield」成為Crypto Twitter上的熱門詞彙,顧名思義,指的是那些能產生真實收益的DeFi協議,而非僅依賴代幣發行獲利。

關於這個概念,Twitter博主TheDeFiedge給出了如下定義:

1)產品/市場契合:無論市場條件或代幣激勵如何,人們都在使用該協議。

2)該協議通過其產品產生鏈上收入。

3)收入>運營費用+代幣釋放:只要協議收入足夠高,一定程度的代幣釋放是可以承受的。

4)他們是否以穩定貨幣與代幣持有者分享收益:最受歡迎的選擇是ETH和穩定幣。

我們可以以Synthetix為例:

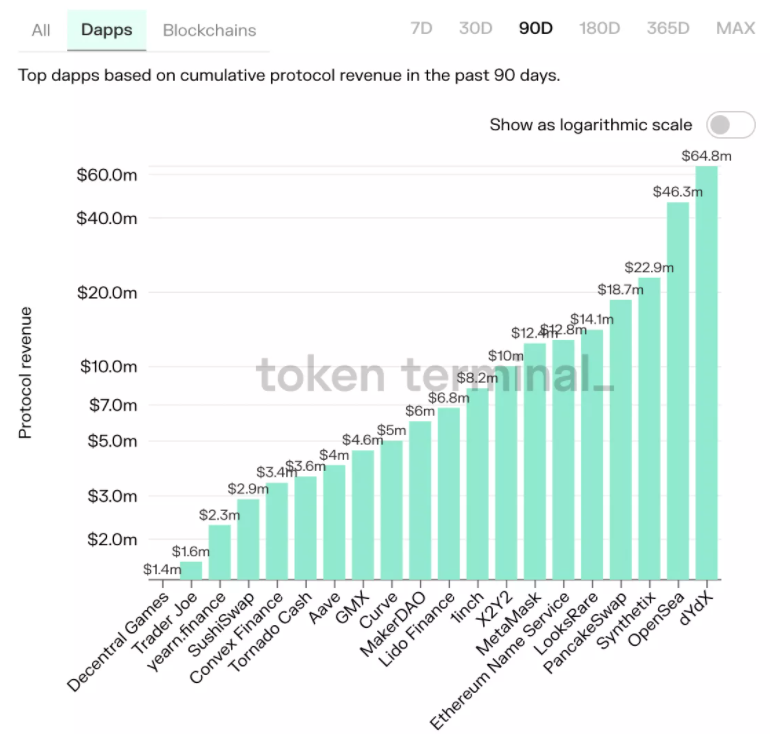

根據Terminal數據顯示,在過去三個月中,Synthetix在所有DApp收入排名中位列第三,創造了超過4600萬美元的收入——對於一個「曾被詬病日活僅數人的DeFi協議」而言,在熊市中逆勢成長,堪稱奇蹟。

讓我們看看Synthetix是如何做到的。

Synthetix是一個去中心化的合成資產發行協議,允許在無需原始資產支持的情況下創建合成資產Synths。我們可以通過這些合成資產追蹤現實世界或加密世界中任何有價值的資產(如加密貨幣空頭頭寸、美元、股票、黃金、石油等)。所有合成資產均由Synthetix原生代幣SNX作為抵押,大額交易時幾乎實現零滑點。

Synthetix逆轉形勢的關鍵在於其團隊持續根據市場變化對協議進行改進與升級。

此次爆發主要歸功於兩項舉措:

-

SIP-120提案的實施:將原本合成資產交易的10分鐘結算時間改為即時原子交換。

-

被1inch等聚合DEX集成——Synthetix與Curve之間的低滑點交易路徑成為最優選項(甚至跳過了Uniswap)。

如果我們想用USDC購買ETH,交易路徑變為:

- USDC → sUSD (由Curve提供低滑點)

- sUSD → sETH (由Synthetix提供零滑點)

- sETH → ETH (由Curve提供低滑點)

在成功取代Uniswap的地位後,Synthetix還將協議收入分配給SNX質押者。因此,儘管SNX質押者仍受全局債務影響(Synthetix的特點之一:SNX質押者是所有合成資產交易者的對手方,意味著其債務頭寸可能增加或減少),但由於協議收入的分享機制,許多DeFi用戶仍願意將SNX質押於協議中。

目前已出現專門幫助用戶對沖債務風險的協議,SNX質押者完全可以對沖風險,同時獲得Synthetix的協議分紅。

除了Synthetix,還有哪些捕獲真實收益的協議?

GMX,建立於Arbitrum和Avalanche上的去中心化合約交易所,最高可達30倍槓桿,並將交易及槓桿交易手續費的30%兌換為ETH/AVAX,分發給GMX代幣質押者。

Gains Network,建立於Polygon之上,其推出的gTrade是一款高效流動性、功能強大的去中心化槓桿交易平台,加密貨幣最高可達150倍槓桿,外匯最高100倍,股票最高100倍。當其DAI保險庫餘額超過TVL的130%時,將啟動代幣回購與銷毀機制。

Trader Joe,Avalanche上排名第一的DEX,將JOE質押為sJOE後可獲得穩定幣USDC獎勵。

最後

回到最初的問題:未來的DeFi世界中,怎樣的協議才能實現可持續發展?

會是真實收入協議嗎?

從前文圖表中可以看到,收入排名第一、第二、第四的協議dYdX、Opensea、PancakeSwap均屬於真實收入協議。但問題在於,它們要麼沒有代幣,要麼代幣缺乏與協議業務的實際聯繫。

本質上,若代幣無實際用途,協議便難以構建強大的護城河——更友好的競爭協議將吸引用戶並取而代之。

在此背景下,生產性代幣將成為協議的護城河,持續吸引用戶關注與購買意願,實現價值共享。dYdX團隊也計劃在2022年底推出的V4版本中改善代幣缺乏賦能的狀況——提升代幣的價值捕獲能力已成為DeFi領域的重要趨勢之一。

擁有真實收入代表協議在DeFi生態中的競爭力,也是支撐團隊持續發展的源動力。生產性代幣將成為協議的護城河,與用戶共享所捕獲的價值。

這兩點將在幫助DeFi協議應對高度波動市場時發揮關鍵作用。

以上討論聚焦於價值捕獲的邏輯以及DeFi協議的未來發展方向。隨著時間推移,更多富有創見且具競爭力的項目將陸續浮現,推動DeFi行業向前發展。至於DeFi是否會取代CeFi,本文不予探討。更有可能的未來是,DeFi與CeFi將相互融合,各自發揮所長,以實現更高的資本效率。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News