暗号資産市場の現状を分析:いつ困難から脱するのか?

TechFlow厳選深潮セレクト

暗号資産市場の現状を分析:いつ困難から脱するのか?

私たちは恐怖のピークにいるのだろうか?

執筆:Onchain Wizard

翻訳:TechFlow intern

現時点までで、2022年6月は2012年以来、ビットコインにとって最もパフォーマンスが悪かった月となりました。価格は約32,000ドルから約20,000ドルへと約37%下落し、ETHも44%下落しました。私たちはすでに恐怖のピークに達しているのでしょうか? いくつかのデータを通じて状況を確認してみましょう。

取引所へのBTC流入量を見ると、過去1週間における取引所へのBTC流入数量は、2018年以来の最高水準となっています!

さらに、CDD(Coin Days Destroyed)による取引所への流入(長期保有者の動きを示す指標)を観察すると、6月には長期保有者からの取引所流入が大幅に急増しており、まさに信念の真価が問われる局面です。

こうした急激な下落イベントにおけるBTCの過去の価格推移(2018年以降)を見てみると、これは通常、ある種の局所的底値を示唆しています。例えば、2021年7月(2021年の底値)、2020年3月(2020年の底値)、そして2018年11~12月(前回サイクルの底値)などが該当します。もちろん、現在のマクロ環境はこれらの過去の期間とは異なるものの、BTCの恐怖のピークを測るベンチマークとして参考になり、他の暗号資産エコシステムの価格方向性を判断する手がかりともなります。

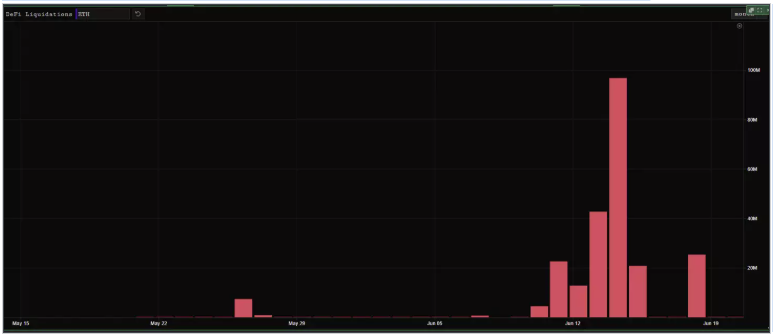

過去60日間では、ETHは多くのアルトコインに比べて明らかに劣勢でした。実質的に64%下落しています。たとえばDeFi分野では、SNX、MKR、LINK、UNI、1INCHの各銘柄が過去60日間でETHを上回るパフォーマンスを記録しています。この背景には、ETHポジションのレバレッジなどいくつかの要因があると考えられます。過去1か月間で、ETHブロックチェーン上で約2.35億ドル相当が強制清算されています。

また、3AC(Three Arrows Capital)による強制売却も影響しています。過去60日間に、同社は少なくとも17万ETHを取引所に送信しており、これはおよそ2.5億ドル規模の売り圧力を意味しています。

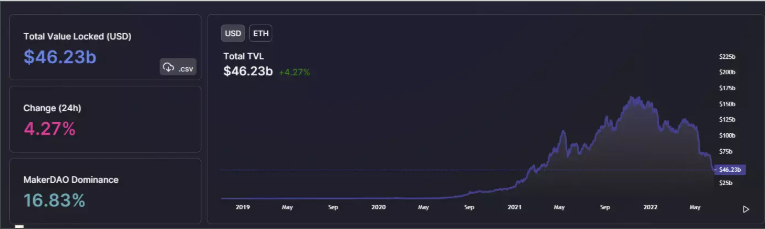

ETHはすでに2018年の高値1300ドルを下回っていますが、ETH上のDeFiプロトコルには依然として460億ドルのTVL(総ロック価値)が存在しており、製品市場適合性(Product-Market Fit)という点では着実に前進しています。ETH DeFiのTVL合計は11月のピークから70%減少していますが、ETH自体は75%下落していることを考えると、相対的には堅調と言えるかもしれません。

以下は各ブロックチェーンのTVL変化(2021年11月以降、DefiLlamaより):

-

BSC:200億ドルから60億ドルへ、70%減少。

-

Tron:65億ドルから40億ドルへ、38%減少。

-

AVAX:130億ドルから26億ドルへ、80%減少。

-

SOL:140億ドルから25億ドルへ、82%減少。

-

Polygon:50億ドルから17億ドルへ、67%減少。

-

FTM:53億ドルから9.73億ドルへ、82%減少。

-

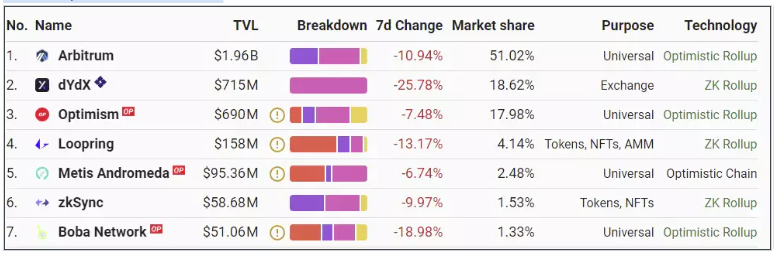

Arbitrum:30億ドルから20億ドルへ、35%減少。

ここで

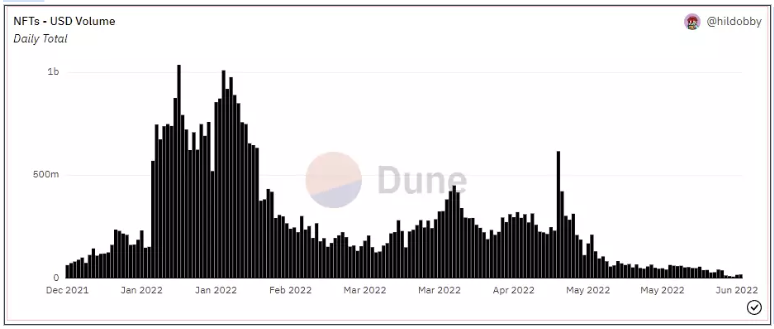

NFT市場を見ても状況は芳しくなく、日々の取引高は2022年1月のピーク時10億ドルから、現在は2億ドルまで落ち込んでいます。

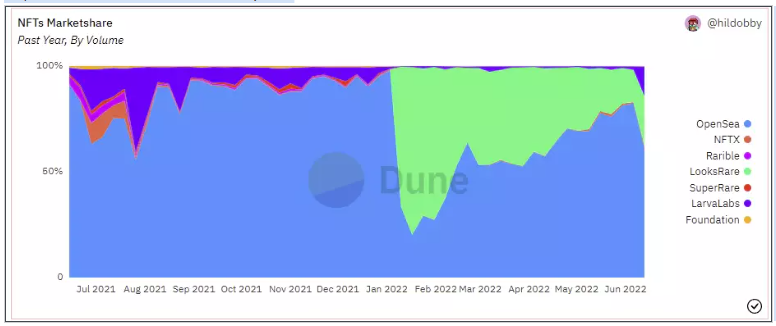

NFT取引所の市場シェアに注目すると、LOOKSは今年初めの70%の高値から、現在20%まで下落しています(なお、7月には大量のトークンがアンロックされる予定です)。

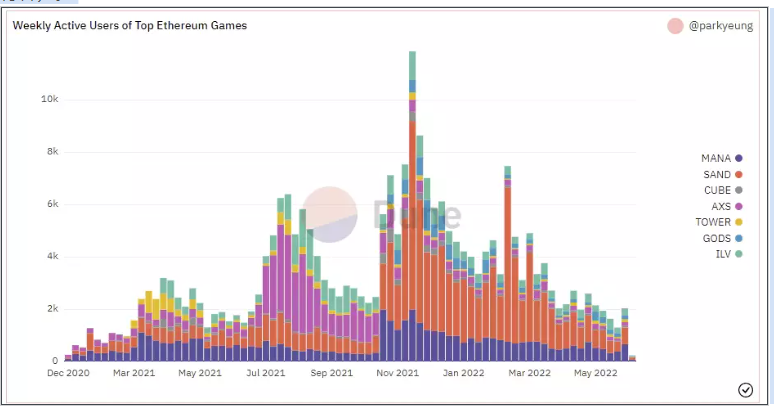

ゲーム市場においては、ETHベースのゲームのユーザー数が、2021年11月の週間アクティブユーザー約1.2万人から、現在2000人まで減少しています。市場シェアはMANAとSANDが支配しており、AXSのユーザーは大幅に減少しています(かつては主要な市場シェアを占めていた)。

DappRadarのデータによると、過去30日間でDFKのユーザーは21%減少、AXSのユーザーは37%減少した一方、SANDのユーザーはわずか3%の減少にとどまっています。

これらのゲーム関連トークンも過去60日間で大きな下落を経験しており、それぞれの下落率は以下の通りです:

-

MANA -60%

-

APE -70%

-

AXS -69%

-

SAND -69%

-

GMT -75%(中国本土で禁止)

-

GALA -71%

-

JEWEL -97%

まとめると、ここまでの状況としては、BTCおよびETHの大口・ホエールの一部がすでに「降参」しており、TVLは全面的な下落を見せている。唯一Arbitrumだけが比較的強い姿勢を維持し、NFT取引は枯渇し、アクティブなゲームユーザーも実質的に減少している。何か私たちが期待できる要素はあるのでしょうか?

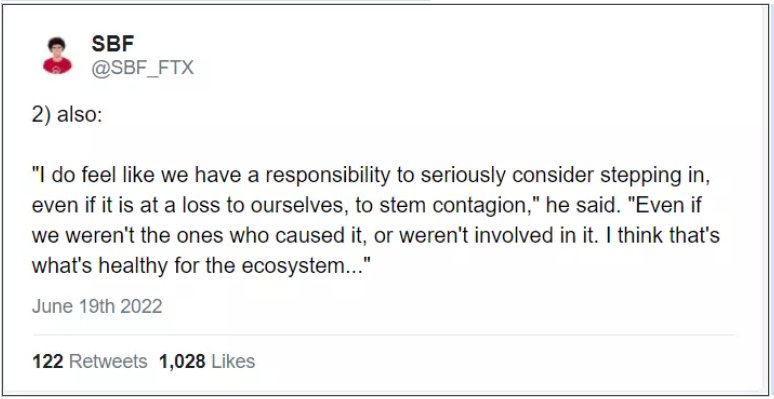

Celsiusや3ACの破綻が連鎖反応を引き起こすのではないかとの懸念が広がる中、SBF/Alamedaは昨日ツイッターで、「より深い連鎖反応を防ぐために介入する」と表明しました。

ナセン(Nansen)のデータによれば、「スマートマネー」(機関投資家や専門家の資金)がようやく再び資金配分を始めています(ステーブルコイン保有量がピーク水準に戻ったことからもそれがうかがえます)。現在のステーブルコイン時価総額は約1550億ドル、暗号資産全体の時価総額は8920億ドルですが、依然として膨大な量の資金が市場外で「安全な環境」になるのを待っている状態です。

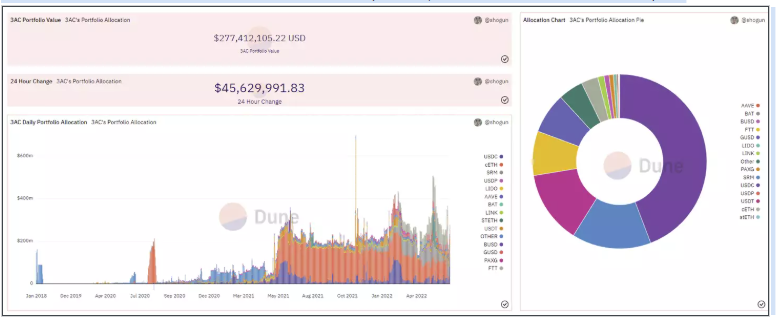

また、3AC破綻リスクを正確に評価することは難しいものの、少なくともオンチェーン上では、同社(既知の3ACウォレットに基づく)が今後大量に売却可能な資産はそれほど多くありません。Duneの3ACウォレットダッシュボードによると、同社のオンチェーン資産は2.77億ドルですが、重要なのは、ステーブルコインを除けば主要な保有はSRM(4100万ドル)、FTT(2300万ドル)のみであり、cETHはわずか800万ドルしか保有していない点です。他の変数がなければ、3ACの売却による最悪のシナリオはすでに終了している可能性があります。

いくつかの良い知らせ:

-

ETHのアクティブアドレス数は前年比でわずか12%の減少にとどまっている

-

Arbitrumの1日あたりの取引量は上昇を続け(厳しい市場環境下でも)、前年比で90倍に拡大

-

ETHおよびBTCは、いくつかの大規模な強制清算を回避することに成功

私たちはもう出口に近づいているのでしょうか?

おそらくそうかもしれませんが、今後数週間における潜在的な暗号ヘッジファンドからの資金流出については慎重になる必要があります。PwCのデータによると、2021年の暗号ヘッジファンドの純資産総額(レバレッジを除く)は41億ドルでした。現在のマクロ環境や金融政策によりリスク資産への需要が大きく低下していることを踏まえると、第2四半期末から第3四半期にかけてファンドの解約が発生する可能性があり、これが7月に追加の売り圧力をもたらす恐れがあります。さらに、インフレが依然として進行しており、FRBの転換点はすぐには訪れないでしょう(最近のタカ派色緩和の発言はあるものの)。暗号市場が直面する主な潜在的逆風は、金融政策、Celsiusのリスク、3AC崩壊、およびオンチェーンでの強制清算です。

現在、暗号資産の時価総額は2018年の新高値付近にありますが、その一方でゲーム、NFT、DeFiアプリといった実用的なユースケースが存在し、ユーザーもまだ残っています。暗号市場が再び「物語(ナラティブ)」を取り戻すための主な2つの触媒は、(1)ETHのマージ(The Merge)――これは今月にも実施されると見込まれている、およびFRBの政策におけるハト派的な動きです。ここでは市場予測を行うつもりはありませんが、現時点では底値圏に近づいていることは確かです。

以下は個人的に注目しているプロジェクトの一例ですが、いかなる投資助言でもありません。各自でDYOR(Do Your Own Research)をお願いします:

-

XMON/SUDO

-

GMX

-

DPX/rDPX

-

SYN

-

stETH

-

UMAMI

-

CVX

-

GameFi / Gaming Tokens

-

NFT Lending

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News