La voie du licorne FTX : une valorisation de 18 milliards de dollars en deux ans

TechFlow SélectionTechFlow Sélection

La voie du licorne FTX : une valorisation de 18 milliards de dollars en deux ans

La création de FTX ne découle pas d'une « idée de génie » surgie subitement.

Le monde du chiffrement n’a jamais manqué de génies ni de miracles.

En mai 2019, l’exchange de cryptomonnaies FTX est né en pleine période de marché baissier. En août 2021, FTX a annoncé une levée de fonds de 900 millions de dollars lors d’un tour de financement B valorisant la société à 18 milliards de dollars, attirant pas moins de 60 institutions d’investissement parmi lesquelles SoftBank Group, Sequoia Capital et Lightspeed Venture Partners.

Ce tour de table est devenu le plus important investissement privé de l’histoire du secteur des cryptomonnaies.

Né en 1992, Sam Bankman-Fried (abrégé SBF), fondateur de FTX, possède désormais des actifs cryptographiques s’élevant à plusieurs dizaines de milliards de dollars et figure au classement Forbes des personnes les plus riches du monde.

Comment un licorne de 18 milliards de dollars a-t-il pu émerger ? Qu’a-t-il fait correctement ?

Note : Certains amis ont « critiqué » le format actuel des médias internet et blockchain, estimant qu'ils se contentent souvent de faire de l'analyse rétrospective, cherchant des causes après coup et rationalisant ce qui pourrait être des résultats aléatoires. Cette critique mérite réflexion, mais nous croyons aussi que si l’histoire ne se répète pas, elle chante parfois la même mélodie. Regarder en arrière permet d’avancer mieux et plus loin. À cet effet, TechFlow publiera régulièrement une série sur les licornes du chiffrement.

La naissance et l’essor de FTX

La création de FTX ne découle pas d’une idée géniale surgie subitement. Selon le livre blanc de FTT, FTX est en réalité le produit d'une demande non satisfaite dans l’industrie des cryptomonnaies :

À l’époque, nous avons constaté que les principaux exchanges de contrats existants présentaient de nombreux problèmes. Nous leur avions envoyé d’innombrables retours sans jamais voir d’amélioration. Plutôt que d’attendre qu’ils intègrent nos suggestions pour améliorer leurs produits et services, nous avons décidé de créer nous-mêmes une plateforme capable de résoudre ces problèmes et de transformer le marché.

C’est ainsi qu’est né FTX, une plateforme entièrement différente de tous les autres exchanges de dérivés numériques disponibles sur le marché.

En mai 2019, la plupart des gens ne voyaient pas là une direction fiable pour entreprendre. C’était comme si quelqu’un vous disait alors vouloir construire une blockchain surpassant Ethereum — vous auriez probablement pensé qu’il était fou.

OKEx, Binance, Huobi, Coinbase et Bitfinex étaient déjà les géants du secteur, solidement installés. Comment FTX pouvait-il prétendre rivaliser avec eux en entrant si tardivement sur le marché ?

« La course aux exchanges est terminée, aucun nouvel exchange n’a de chance d’émerger » — voilà pourquoi certains investisseurs ne croyaient pas en FTX. Mais avec le recul, cette affirmation relève du faux problème, car FTX n’évoluait pas exactement sur le même terrain que les exchanges susmentionnés.

Dès son origine, FTX s’est positionné comme un exchange spécialisé dans les produits dérivés cryptographiques. Bien que le trading au comptant et les dérivés semblent proches, ils sont en réalité très différents.

Le modèle économique des exchanges au comptant est relativement simple et repose principalement sur le flair de l’équipe dans le secteur. Le trading de dérivés, lui, implique des modèles financiers complexes et une conception de produits sophistiquée, exigeant davantage un ADN financier et une expertise technique de la part des fondateurs.

BitMEX, dont le fondateur Arthur Hayes vient également de Wall Street, s’est imposé grâce au contrat perpétuel et est devenu en 2019 le roi des exchanges de dérivés, malgré une interface critiquée, une expérience utilisateur médiocre et l’absence d’application mobile. Rien n’a entamé sa position dominante.

Les utilisateurs principaux des exchanges au comptant sont essentiellement des particuliers, qui privilégient une expérience simple et intuitive.

En revanche, les clients des exchanges de dérivés sont principalement des institutions, puis des traders professionnels et des investisseurs ayant certaines connaissances techniques. Leur objectif n’est pas seulement la simplicité, mais aussi la précision et la performance.

Ainsi, à cette époque, les véritables concurrents de FTX se limitaient à deux acteurs : BitMEX et OKEx, et ce marché restait encore très immature.

Comprendre cela permet de saisir l’émergence de FTX, ainsi que celle de nouveaux entrants tels que Bybit par la suite — car le domaine des dérivés cryptographiques est loin d’être saturé, bien des besoins y restent insatisfaits.

Alors, pourquoi SBF et FTX ont-ils réussi là où d’autres ont échoué ?

Deux raisons principales peuvent être avancées :

(1) Liquidité

Comme mentionné ci-dessus, FTX est né du besoin non satisfait de Alameda Research, le market maker fondé par SBF. Ainsi, FTX est né avec une véritable pépite — le soutien en liquidité de Alameda Research.

Dès 2019, Alameda Research figurait déjà parmi les plus grands fournisseurs de liquidité et market makers du marché cryptographique. Son exploit le plus célèbre remonte à juillet 2019, lorsque Binance a été confronté à un ordre de vente massif de 7500 BTC. Alameda Research a absorbé toute la pression vendeuse en seulement 20 minutes.

L’équipe avait filmé toute l’opération et publié la vidéo sur Twitter, obtenant un tweet de remerciement du fondateur de Binance, CZ.

Pour les institutions et les traders professionnels, la liquidité — ou profondeur de marché — est le critère numéro un dans le choix d’une plateforme de dérivés, sans exception.

Dès ses débuts, FTX offrait une liquidité bien supérieure à celle des autres plateformes de contrats, hormis le contrat perpétuel BTC de BitMEX — un avantage stratégique inégalable pour tout nouvel exchange.

(2) Innovation et altruisme

Warren Buffett dit souvent : « Frappe la balle dans ton cercle de compétences ». FTX a appliqué ce principe dès le départ — en se concentrant exclusivement sur les dérivés et en innovant autour de ce cœur de métier.

Pour FTX en 2019, la seule voie possible vers la réussite passait par l’innovation.

Premièrement, l’innovation mécanistique : un système de prévention des mutualisations et un pool de garantie centralisé avec règlement en stablecoin USD universel.

En 2019, la question des pertes en cascade (« bankruptcy ») faisait grand bruit. Une perte en cascade survient lorsqu’un trader perd non seulement toute sa marge, mais doit encore de l’argent à la plateforme. Les dirigeants des principaux exchanges s’accusaient alors mutuellement sur ce sujet.

FTX a inventé un modèle de liquidation en trois étapes, minimisant fortement les pertes liées aux bankruptcies.

La première ligne de défense, similaire à celle des autres systèmes, consiste à surveiller en temps réel les positions et taux de marge des utilisateurs. La deuxième ligne intervient automatiquement via les fournisseurs de liquidité de FTX lors de fortes volatilités pour sauver les comptes à risque. La troisième ligne est un fonds d’assurance contre les pertes causées par les bankruptcies.

Autrefois, on ouvrait des positions avec une seule crypto comme garantie — par exemple, utiliser du BTC pour un contrat BTC. Cela rendait difficile l’ajustement des positions et augmentait le risque de liquidation.

FTX a introduit un nouveau mécanisme : règlement en stablecoin, et un portefeuille de garantie commun à tous les contrats.

Cette solution répondait clairement à un besoin réel des investisseurs, et a depuis été adoptée par d'autres exchanges.

Sur le plan produit, les contrats en stablecoin USD et les levier tokens popularisés aujourd’hui ont également été lancés pour la première fois par FTX. En particulier, les levier tokens « anti-liquidation » sont désormais des produits standards sur toutes les grandes plateformes, générant une part significative de leurs revenus.

En résumé, derrière chaque innovation de FTX — modèle de liquidation en trois étapes, règlement universel en garantie, contrats en USD, levier tokens — se cache un seul principe directeur : minimiser autant que possible les pertes et les risques de liquidation pour les investisseurs.

Si certains petits exchanges conçoivent leurs produits pour « stimuler l’envie de jouer et inciter à prendre plus de risques », FTX, quant à lui, place réellement l’investisseur au centre de sa philosophie produit.

Peut-être est-ce là une manière concrète de mettre en œuvre l’« altruisme » prôné par SBF.

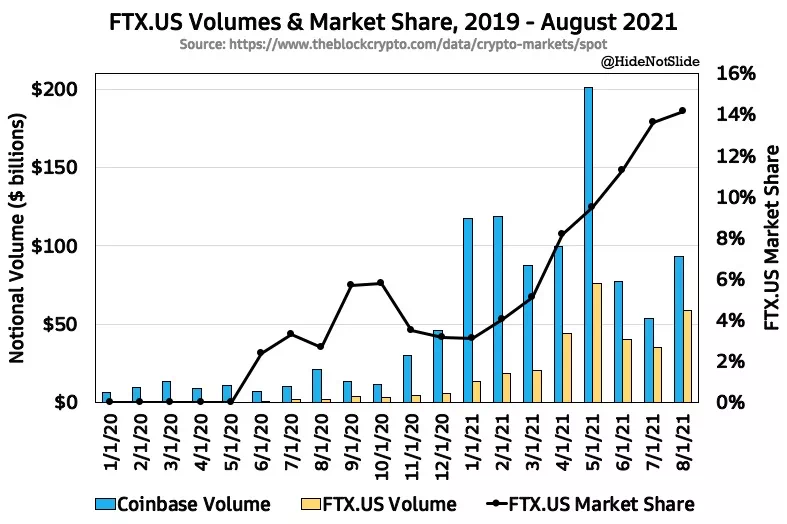

L’expansion de FTX.US

Pour le marché américain, SBF a spécifiquement lancé FTX.US, une plateforme indépendante, non affiliée à FTX, disposant de multiples licences réglementaires américaines.

Le 1er septembre, FTX.US a annoncé son intention d’acquérir LedgerX, une plateforme de dérivés cryptographiques régulée par la Commission du commerce des matières premières (CFTC), transaction attendue avant octobre 2021.

SBF a tweeté : « C’est probablement l’une des annonces les plus excitantes que nous ayons jamais faites. »

Beaucoup sous-estiment sans doute l’importance de cette nouvelle.

Globalement, les exchanges de cryptomonnaies se divisent en deux catégories : ceux basés aux États-Unis et les autres.

Car les exchanges américains bénéficient d’une prime de capitalisation liée à leur conformité réglementaire.

Prenons Coinbase : le 12 septembre, son volume total quotidien était d’environ 2,9 milliards de dollars, classé huitième mondial, mais sa capitalisation atteignait 50 milliards de dollars.

En août, Brett Harrison, président de FTX.US, a déclaré que l’objectif était de proposer des produits dérivés cryptographiques en moins d’un an. Une fois l’acquisition finalisée, étant donné la relation étroite entre LedgerX et la CFTC, FTX.US obtiendra très probablement les licences nécessaires pour offrir directement des contrats à terme et options sur Bitcoin et Ethereum aux investisseurs institutionnels et particuliers.

Par ailleurs, depuis son lancement en mai 2020, le volume de FTX.US a grimpé en flèche, dépassant 790 millions de dollars le 9 septembre, un record historique.

En outre, pour s’imposer sur le marché américain, FTX.US multiplie les partenariats sportifs ambitieux :

En septembre, FTX et FTX.US ont annoncé un partenariat à long terme avec Stephen Curry, triple champion NBA. Curry recevra des actions de FTX et deviendra ambassadeur de marque, avec une partie de son salaire versée en cryptomonnaies.

FTX.US a acquis pour 135 millions de dollars sur 19 ans le droit de nommer l’arène des Miami Heat de la NBA, l’un des contrats de naming les plus coûteux de l’histoire.

FTX, en collaboration avec FTX.US, a signé avec le club d’eSport TSM un accord de parrainage exclusif de 10 ans pour 210 millions de dollars, et a conclu avec Riot Games, développeur de League of Legends, un partenariat de 7 ans incluant des droits de visibilité lors des championnats LCS.

Comparé à la capitalisation de Coinbase, si FTX.US lance ses activités de dérivés, selon la tendance actuelle de forte croissance, un nouveau licorne de plusieurs milliards de dollars est en train d’émerger.

L’essor de FTX.US apportera également un renfort de marque à FTX.

Analyse de l’investissement FTT

FTT constitue la pierre angulaire de la valeur au sein de l’écosystème FTX.

L’analyse d’un jeton d’exchange repose généralement sur trois aspects : les fondamentaux de la plateforme, la capture de valeur du jeton, et les perspectives futures.

Le volume d’échange est le principal indicateur fondamental d’un exchange.

En avril dernier, SBF a tweeté que le volume de FTX avait augmenté de 8000 % en un an, la croissance la plus rapide parmi toutes les plateformes.

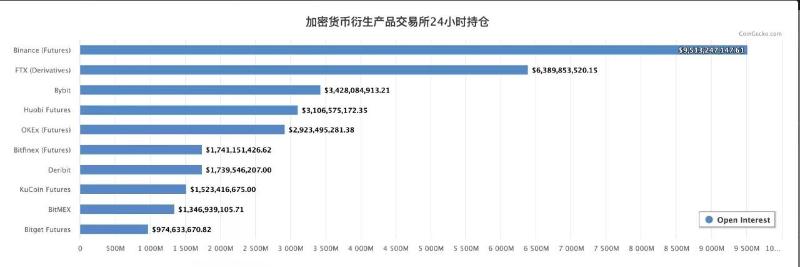

Actuellement, FTX se classe quatrième en volume global, les dérivés restant le pilier principal de ses activités.

Selon les données de Coingecko, au 13 septembre 2021, la position globale de FTX en matière de dérivés se classe deuxième, juste derrière Binance.

Concernant la capture de valeur du jeton, celle-ci se divise en deux composantes : la valeur financière et l’utilité pratique.

Du point de vue financier, FTX adopte une stratégie de contraction via la destruction de FTT, qui se poursuivra jusqu’à ce que l’offre en circulation atteigne 50 % de l’offre totale initiale.

Selon le livre blanc, depuis le 29 juillet 2019, FTX rachète et brûle des FTT chaque lundi, les fonds provenant de :

1. 33 % des frais de transaction de la plateforme

2. 10 % de l’augmentation nette du fonds de garantie (« gains sociaux »)

3. 5 % des autres revenus de FTX

Selon les données officielles, au 15 septembre 2021, plus de 13 millions de FTT ont été brûlés, pour une valeur supérieure à 1 milliard de dollars.

En termes d’utilité pratique, FTT dispose de multiples cas d’usage :

1. Remise sur les frais : mise en gage de FTT permet une remise de 0,003 % sur les frais de prise

2. Marge pour contrats : le FTT peut servir directement de garantie pour les contrats

3. Récompenses supplémentaires lors de distributions gratuites : mise en gage de FTT donne accès aux airdrops SRM (et futurs airdrops)

4. Coupons d’achat prioritaires pour ventes privées : les utilisateurs engagés reçoivent des coupons pour participer aux préventes

5. Exemption de frais de retrait : les utilisateurs engagés bénéficient quotidiennement d’un nombre gratuit de retraits ERC20

À noter qu’avant fin février 2021, FTX offrait des retraits gratuits, une forme de subvention ayant coûté plus de 20 millions de dollars en frais de gaz.

Face à la congestion fréquente d’Ethereum et à la hausse folle des frais de gaz, FTX a dû ajuster son service gratuit de retrait ERC20. Néanmoins, les frais restent parmi les plus bas du marché, à partir de 10 USDT seulement. Avec un engagement suffisant de FTT, les frais de retrait ERC20 peuvent quasiment être annulés.

Dans l’ensemble, la croissance de la valeur de FTT est étroitement liée aux fondamentaux de FTX. Son moteur principal est le volume d’échanges réel, notamment les positions et transactions de contrats ; ensuite viennent la croissance du nombre d’investisseurs et la demande accrue d’utilisation et d’investissement en FTT.

Comment FTX capte-t-il la valeur ?

Au niveau de l’évaluation, FTT est parfois critiqué pour n’être qu’un jeton utilitaire d’exchange, dépourvu de capture de valeur propre à une blockchain.

Ce jugement est peut-être un peu superficiel. Après tout, pour la plupart des exchanges, créer une sidechain compatible EVM est chose aisée. Il serait plus pertinent de poser la question suivante : qu’est-ce qu’une blockchain signifie réellement pour un exchange centralisé ?

Autrefois, les exchanges centralisés étaient presque le seul accès entre les investisseurs et les actifs cryptographiques. Ils monopolisaient la cotation et percevaient des taxes passives.

Avec l’arrivée de l’ère DeFi, des DEX comme Uniswap, basés sur AMM, ont permis une cotation sans permission, redistribuant le pouvoir et brisant le monopole des exchanges centralisés.

Ensuite, sur le marché au comptant, la concurrence repose sur l’effet de richesse des bons actifs. Désormais, les bons actifs ne dépendent plus uniquement des exchanges centralisés.

Ainsi, à l’ère DeFi, les exchanges centralisés font face à deux grandes angoisses : les scénarios de trading décentralisés et l’accès aux bons actifs.

Comme Tencent a eu WeChat comme sésame lors de la transition du PC vers le mobile, chaque exchange a besoin de son « billet d’accès DeFi ».

FTX l’a obtenu tôt.

Le fondateur de FTX, SBF, est également un partisan de la blockchain haute performance Solana. Dès juillet 2020, il a participé au développement de l’écosystème Project Serum, un DEX décentralisé.

Serum est un DEX hautement performant basé sur Solana, au cœur de son écosystème. Tout projet Solana peut utiliser les services de matching, la liquidité et les données de prix de Serum DEX.

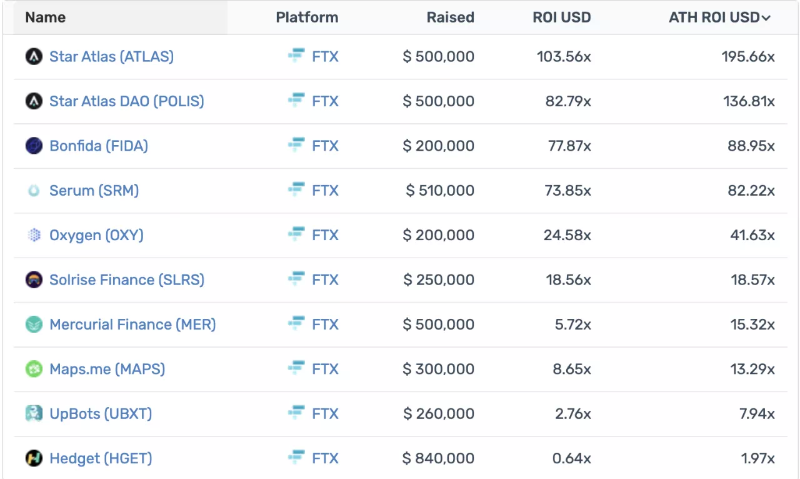

Le scénario DeFi est donc couvert, et l’écosystème Solana fournit à FTX de nombreux actifs de qualité. Les IE0 en sont une preuve directe.

Selon Cryptorank, au 12 septembre, le ROI moyen (rendement sur investissement) des projets IE0 de FTX était de 4055 %.

Ainsi, FTX n’a pas besoin de créer une sidechain EVM : le soutien et l’implantation de SBF dans l’écosystème Solana lui donnent déjà accès à des scénarios DeFi prometteurs et à des actifs de qualité.

Les limites et l’avenir de FTX

Les forces de FTX n’ont plus besoin d’être rappelées, mais ses faiblesses sont également évidentes.

FTX ayant été initialement conçu comme un exchange professionnel spécialisé dans les dérivés, son design produit, tant sur site web qu’en application mobile, reste très orienté trading.

Lorsque FTX sort de sa niche et touche un public plus large, certains investisseurs habitués aux interfaces simples, notamment en Asie de l’Est, peuvent trouver l’expérience utilisateur peu pratique.

Cela freine dans une certaine mesure l’adoption par certains groupes d’utilisateurs et limite l’expansion de ses activités au comptant.

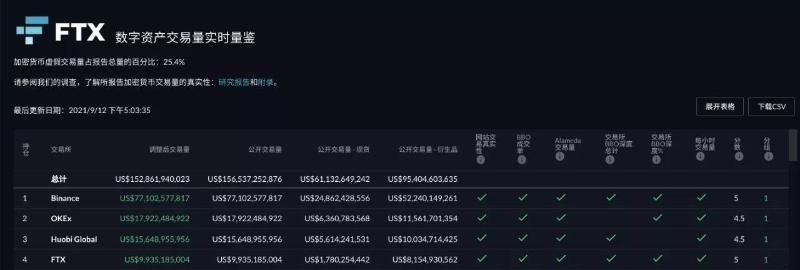

Selon les statistiques de FTX, au 12 septembre, FTX se classait quatrième en volume total.

En proportion au comptant, Binance, OKEx et Huobi affichent respectivement 32 %, 35 % et 36 % de leur volume total en spot, alors que FTX n’atteint que 17 %.

C’est à la fois une limite, mais aussi un potentiel nouveau moteur de croissance.

Sur le plan produit, FTX met en avant :

Des cycles de développement plus courts que la concurrence ; une vitesse d’itération plus rapide, avec de nouvelles fonctionnalités ajoutées chaque jour.

Cela signifie que FTX peut rapidement et continuellement optimiser ses produits, en particulier l’application mobile, pour soutenir le développement du marché au comptant. Une fois ce verrou levé, cela deviendra sa deuxième courbe de croissance.

À l’avenir, les points clés à surveiller concernant FTX seront notamment :

L’innovation continue dans les dérivés

L’amélioration continue des produits

L’expansion du marché au comptant, potentiellement une deuxième courbe de croissance

La découverte continue d’actifs de qualité

L’effet de synergie transversal généré par la croissance rapide de FTX.US

Clause de non-responsabilité

Ce document est fourni à titre d’analyse de cas et ne doit en aucun cas être considéré comme un conseil d’investissement ou une recommandation d’action.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News