CICC : Quels changements ont eu lieu dans le secteur des cryptomonnaies au cours de l'année écoulée ?

TechFlow SélectionTechFlow Sélection

CICC : Quels changements ont eu lieu dans le secteur des cryptomonnaies au cours de l'année écoulée ?

Les prix des actifs numériques à court terme sont certes sujets à de fortes fluctuations en raison de facteurs tels que la liquidité du marché, mais à long terme, les actifs numériques ainsi que les services financiers fondés sur la blockchain devraient connaître une croissance soutenue.

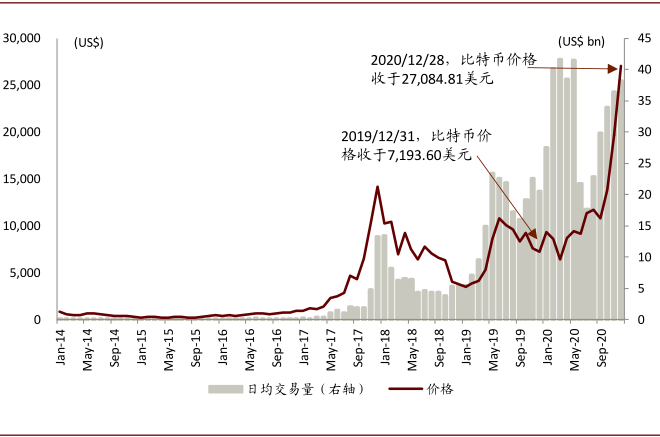

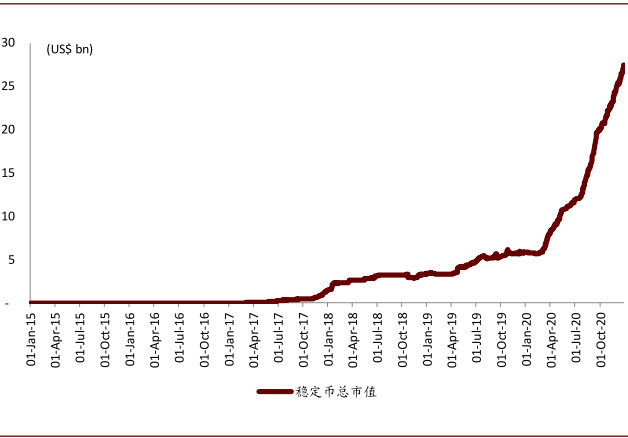

En 2020, qui touche à sa fin, nous avons assisté à des changements considérables dans l'écosystème autour des actifs numériques tels que le bitcoin (le « monde des cryptomonnaies »). On observe directement une hausse d'environ trois fois du prix du bitcoin au cours de l'année écoulée, atteignant un niveau record de 27 000 dollars américains, ainsi qu'une augmentation de 3,5 fois de l'échelle d'émission des stablecoins, atteignant un sommet historique de 27 milliards de dollars.

Nous pensons que :

(1) Les politiques réglementaires des différents pays concernant les actifs numériques deviennent de plus en plus claires ;

(2) L'apparition de produits ou canaux financiers tels que GBTC et PayPal a abaissé le seuil d'entrée pour les investisseurs traditionnels souhaitant investir dans les actifs numériques ;

(3) Le développement des services financiers décentralisés basés sur la blockchain constitue l'un des trois facteurs internes ayant stimulé la croissance du bitcoin et des stablecoins.

À court terme, les prix des actifs numériques sont certainement sujets à de fortes fluctuations en raison notamment de la liquidité du marché. Mais à long terme, les actifs numériques ainsi que les services financiers fondés sur la blockchain devraient connaître une croissance continue.

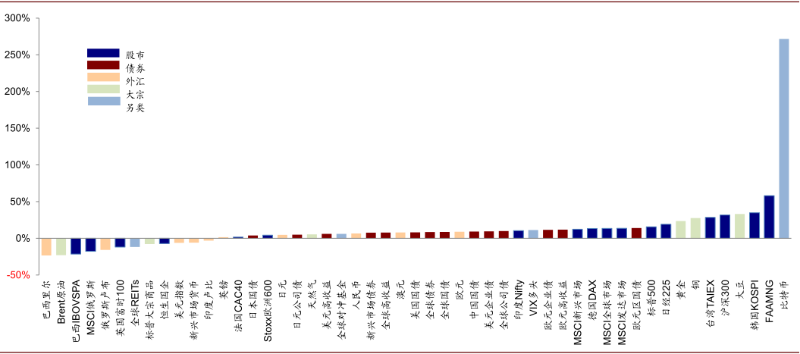

L'arrivée croissante d'investisseurs traditionnels a propulsé une hausse proche de 300 % du bitcoin en un an

► Le prix du bitcoin a augmenté d’environ 300 %. Passant de 7 200 dollars fin 2019 à 27 084 dollars (au 28/12/2020), le prix du bitcoin a presque triplé, devenant ainsi la classe d’actifs ayant le plus fortement progressé depuis le début de l’année, dépassant même l’indice des géants technologiques FAAMNG. Outre les effets d’une liquidité mondiale assouplie, nous pensons que les innovations financières menées ces derniers mois par des institutions telles que PayPal, Robinhood ou Grayscale afin d’élargir les canaux d’accès aux actifs numériques constituent la cause structurelle sous-jacente à cette progression d’environ 300 % observée sur un an. À court terme, le cours des cryptomonnaies peut être influencé par la liquidité et les flux spéculatifs, entraînant des volatilités importantes. Mais à long terme, l’élargissement continu de la base d’investisseurs traditionnels devrait favoriser une hausse stable des prix des actifs numériques comme le bitcoin.

Graphique : Performance des principales classes d’actifs depuis le début de l’année

Source : Bloomberg, département de recherche CICC. Note : données arrêtées au 28/12/2020

Graphique : Prix du bitcoin et volume moyen quotidien des transactions depuis janvier 2014

Source : CoinMarketCap, département de recherche CICC

► Échelle des stablecoins multipliée par 3,5. Au cours de l’année écoulée, l’échelle totale d’émission des stablecoins, dominée par l’USDT, est passée de 6 milliards de dollars fin 2019 à 27 milliards de dollars, soit une multiplication par 3,5. Nous estimons que le développement rapide des applications décentralisées (DApp) sur Ethereum, notamment des services financiers tels que le prêt collatéralisé (MakerDAO) ou les bourses décentralisées (Uniswap), a soutenu la demande croissante pour les stablecoins. En 2021, nous pensons que le rôle des stablecoins comme USDT en tant qu’instrument de paiement universel dans les échanges d’actifs numériques deviendra de plus en plus consolidé. Toutefois, l’adoption à grande échelle de stablecoins mondiaux tels que Libra (GSC) reste à confirmer.

Graphique : Évolution de l’échelle des stablecoins depuis janvier 2015

Source : Coin Metrics, département de recherche CICC

Les politiques de régulation des actifs numériques se précisent ; les nouvelles réglementations à Hong Kong et à Singapour pourraient stimuler le développement rapide des bourses conformes

La réglementation des actifs numériques devient de plus en plus claire. À Hong Kong et à Singapour, de nouvelles lois pourraient accélérer le développement des bourses respectant la réglementation. L’année dernière, le G20 a dirigé l’élaboration d’un cadre réglementaire pour les GSC (stablecoins mondiaux), dont Libra, afin de prévenir les risques financiers. La Commission des valeurs mobilières de Hong Kong (SFC) a établi en 2019 des règles de régulation pour les entreprises de gestion d’actifs agréées investissant dans des actifs virtuels, puis a délivré en décembre 2020 la première licence d’échange d’actifs cryptographiques (licence n°1 pour les opérations de titres et licence n°7 pour les services de transaction automatisés) à OSL. Singapour a adopté la loi sur les paiements, posant ainsi les bases juridiques pour le développement à Singapour de services financiers liés aux actifs numériques, tels que les bourses, les sociétés de gestion d’actifs ou les guichets OTB.

Graphique : Attitude actuelle des différents pays vis-à-vis de la régulation des actifs cryptographiques (au 12/2020)

Source : Hulian Maibo, département de recherche CICC

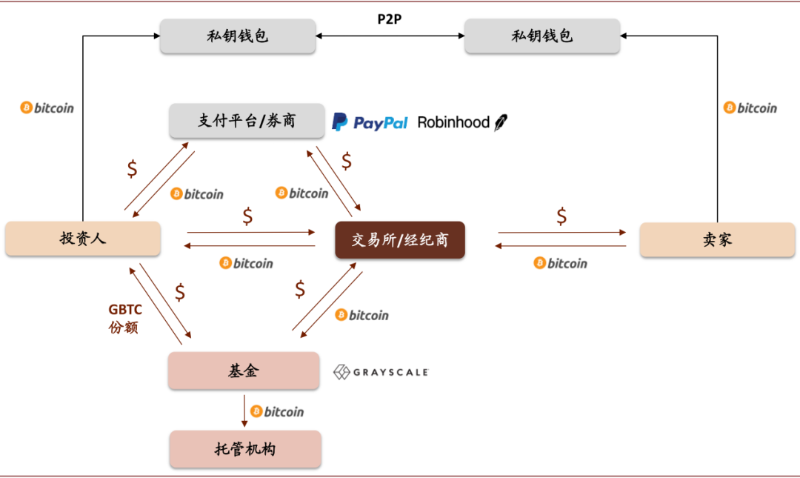

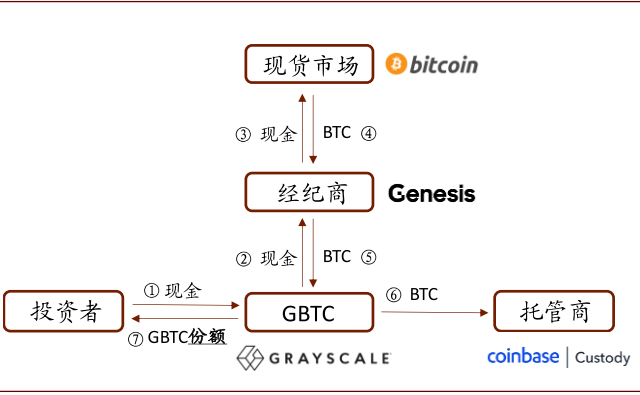

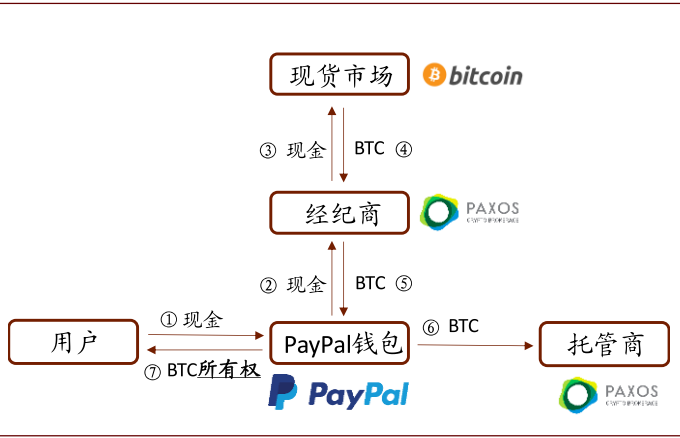

Canal d’investissement dans les actifs numériques : de Coinbase et Huobi à GBTC et PayPal

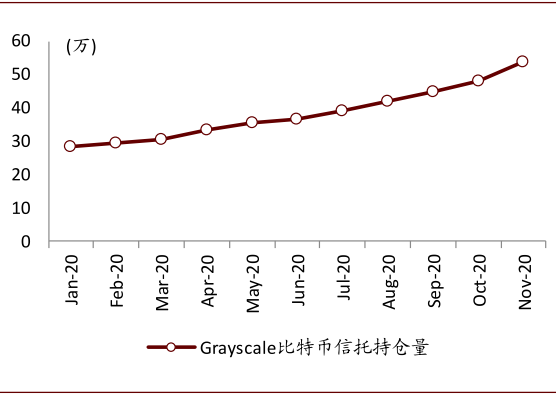

Autrefois, l’achat et la vente d’actifs numériques nécessitaient des plateformes spécialisées comme Coinbase, ce qui impliquait un seuil d’entrée élevé et une protection insuffisante des investisseurs. Ces derniers mois, nous avons vu Grayscale Investments lancer son trust BTC (GBTC), tandis que des plateformes bien connues comme PayPal ou Robinhood ont introduit des services d’échange de bitcoins, abaissant significativement le seuil d’accès pour les investisseurs institutionnels et particuliers. Selon les informations publiées sur le site officiel de Grayscale, l’encours sous gestion (AUM) de GBTC s’élève déjà à 14 milliards de dollars. Entre fin 2019 et le 30 novembre 2020, les nouveaux achats de bitcoins par GBTC représentaient 65 % de l’ensemble des bitcoins nouvellement extraits sur le marché. Des institutions traditionnelles telles que Fidelity et DBS ont également lancé leurs propres plateformes de services d’actifs numériques. Les institutions financières classiques deviennent progressivement des acteurs importants de l’investissement dans le bitcoin.

► L’apparition de produits d’investissement de type fiduciaire comme Grayscale GBTC permet aux investisseurs de participer au marché sans avoir à se soucier du stockage ou de la sécurité des cryptomonnaies ; par ailleurs, le fait que GBTC soit coté sur le marché OTC et fasse l’objet de déclarations régulières auprès de la SEC améliore la liquidité et la transparence du produit, tout en offrant aux investisseurs américains un accès facile.

► Des acteurs majeurs dans les paiements financiers comme PayPal (logiciel de paiement) ou Robinhood (plateforme de trading) collaborent avec des courtiers en cryptomonnaies agréés, ouvrent des interfaces de transaction aux utilisateurs et assurent la conservation des cryptomonnaies pour leur compte. Cela permet à un grand nombre d’utilisateurs d’accéder facilement aux cryptomonnaies sans créer de comptes supplémentaires, réduisant ainsi considérablement le seuil d’entrée.

Graphique : Paysage commercial des canaux d’accès aux actifs numériques

Source : département de recherche CICC

Graphique : Volume détenu par le trust bitcoin de Grayscale depuis janvier 2020

Source : The Block, département de recherche CICC

Graphique : Schéma explicatif de GBTC

Source : ChainHill Capital, département de recherche CICC

Graphique : Schéma illustrant l’achat de bitcoins via PayPal

Source : PayPal, département de recherche CICC

Ethereum entre dans une nouvelle phase de développement et devient le réseau public le plus actif

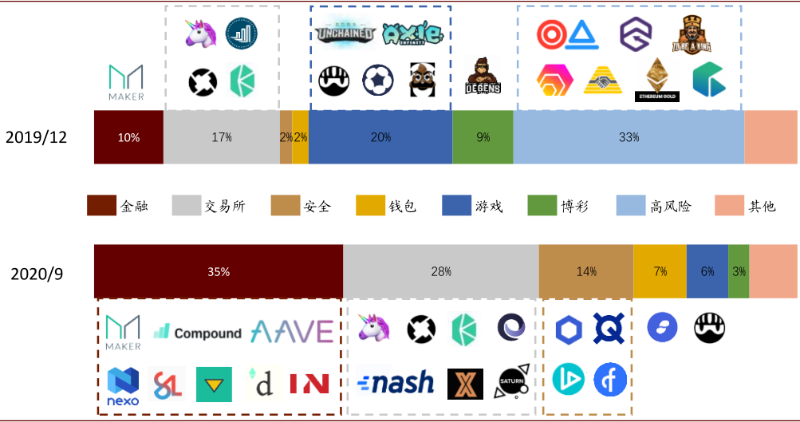

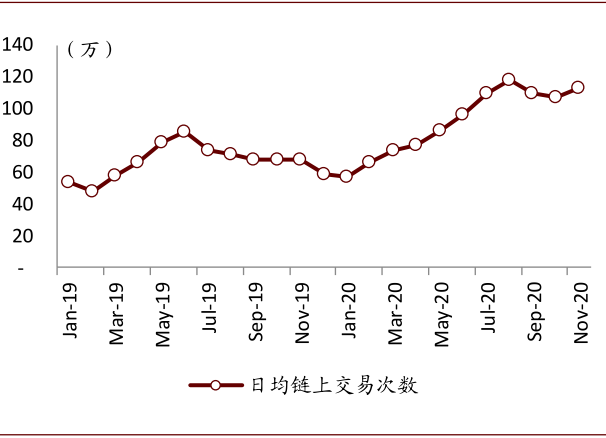

L’écosystème d’Ethereum mûrit progressivement, les services financiers y devenant majoritaires. Contrairement au bitcoin, principalement utilisé comme actif numérique, Ethereum prend en charge les contrats intelligents et le PoS, ce qui le rend adapté au développement d’applications distribuées basées sur la blockchain. Cette année, nous avons constaté une maturation rapide de l’écosystème Ethereum. Le volume quotidien moyen des transactions sur Ethereum a augmenté de 90 % au cours de l’année. Des services financiers tels que MakerDAO (prêts décentralisés) et Uniswap (bourse décentralisée) sont devenus les applications phares de ce réseau. Bien que le statut juridique des finances décentralisées (DeFi) ne soit pas encore clair, leur essor récent met en lumière leurs avantages technologiques en termes d’efficacité et de transparence. Il reste à voir s’ils pourront devenir un complément important au système financier traditionnel.

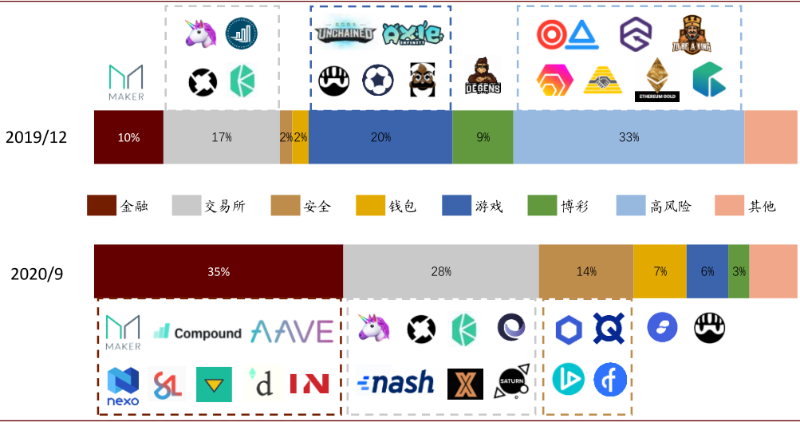

Graphique : Évolution progressive de la part des différents types d’applications sur Ethereum depuis décembre 2019

Source : State of the DApps, département de recherche CICC

Graphique : Top 10 des applications Ethereum (octobre 2019 - décembre 2020)

Source : State of the DApps, DAppTotal, département de recherche CICC

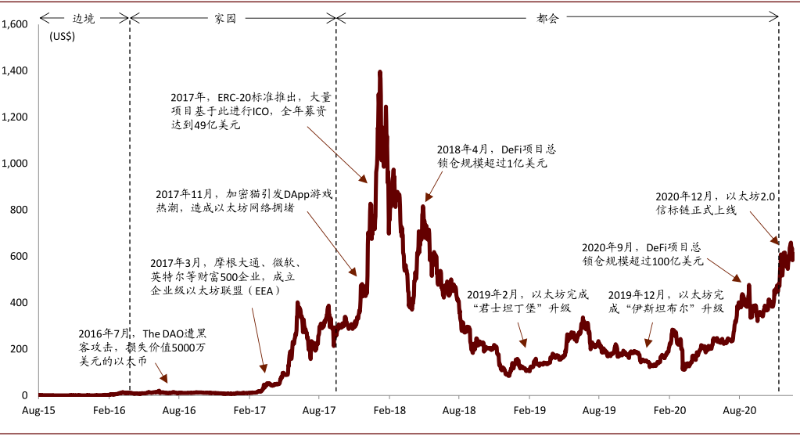

Graphique : Principales étapes du développement d’Ethereum et évolution historique de son prix

Source : CoinDesk, département de recherche CICC

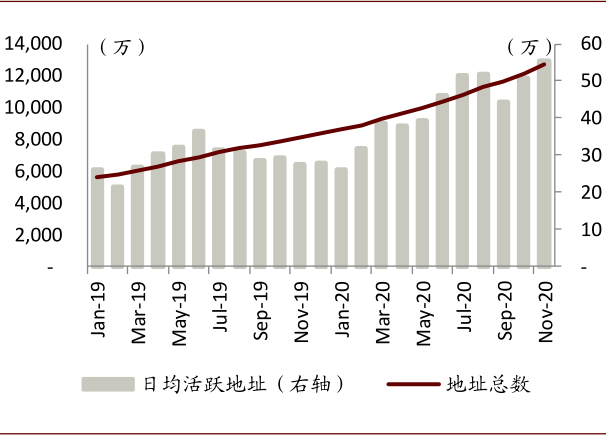

Graphique : Nombre total d’adresses Ethereum et nombre quotidien moyen d’adresses actives depuis 2019

Source : Etherscan, Coin Metrics, département de recherche CICC

Graphique : Nombre quotidien moyen de transactions sur la chaîne Ethereum depuis janvier 2019

Source : Etherscan, département de recherche CICC

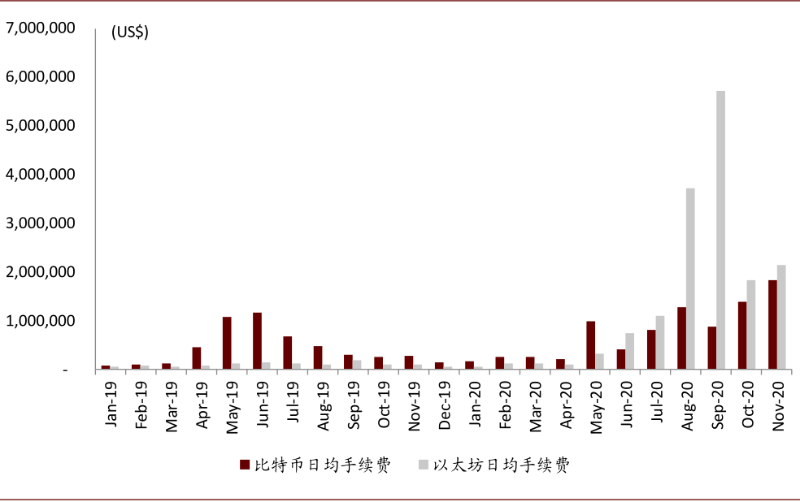

Graphique : Les frais de transaction sur Ethereum dépassent ceux du bitcoin depuis 6 mois consécutifs

Source : Coin Metrics, département de recherche CICC

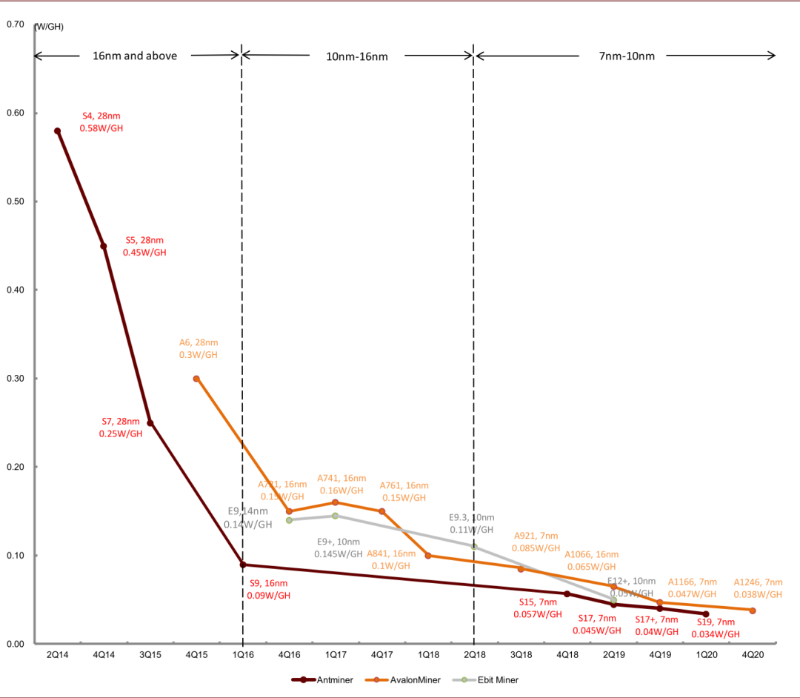

Matériel minier : du 16 nm au 7 nm, d’un monopole à un duel dominant entouré de plusieurs acteurs forts

Graphique : Évolution des performances des principaux matériels miniers

Source : Zhongguancun Online, département de recherche CICC

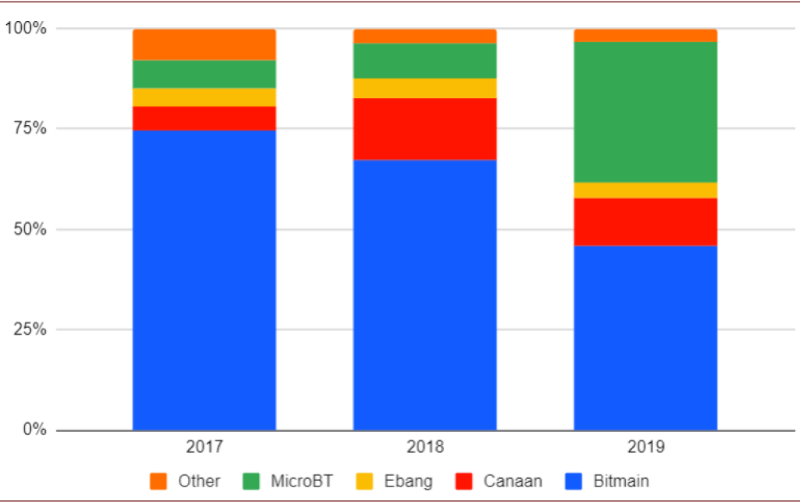

Graphique : Part de marché des fabricants de matériel minier ASIC de 2017 à 2019 (calculée selon les TH/s vendus)

Source : BitMEX Research, département de recherche CICC

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News