Aperçu du rapport sur l'état de la cryptomonnaie 2025 d'a16z : nouveau sommet à 4 000 milliards de dollars, l'entrée des institutions devient dominante

TechFlow SélectionTechFlow Sélection

Aperçu du rapport sur l'état de la cryptomonnaie 2025 d'a16z : nouveau sommet à 4 000 milliards de dollars, l'entrée des institutions devient dominante

Il est temps de moderniser le système financier, de reconstruire les canaux de paiement mondiaux et de créer l'internet que le monde mérite.

Rédaction : Daren Matsuoka, Robert Hackett, Jeremy Zhang, Stephanie Zinn et Eddy Lazzarin

Traduction : Luffy, Foresight News

En 2025, les actifs mondiaux entrent dans l'année de leur mise sur blockchain.

Lorsque nous avons publié notre premier Rapport sur l'état de la cryptomonnaie, ce secteur en était encore à l'adolescence : la capitalisation boursière totale des cryptomonnaies n'était alors que la moitié de son niveau actuel, et les blockchains étaient plus lentes, plus coûteuses et moins fiables.

Au cours des trois dernières années, malgré une forte correction du marché et une réglementation incertaine, les développeurs du secteur ont continué à améliorer les infrastructures et à réaliser des percées technologiques. Ces efforts nous ont conduit à la situation actuelle : les cryptomonnaies sont désormais une composante incontournable de l'économie moderne.

Le récit central de l'industrie crypto en 2025 est celui de la maturité. En résumé, les cryptomonnaies ont grandi :

-

De grands acteurs de la finance traditionnelle (comme Visa, BlackRock, Fidelity, JPMorgan) ainsi que des challengers technologiques (comme PayPal, Stripe, Robinhood) lancent ou préparent des produits liés aux cryptomonnaies ;

-

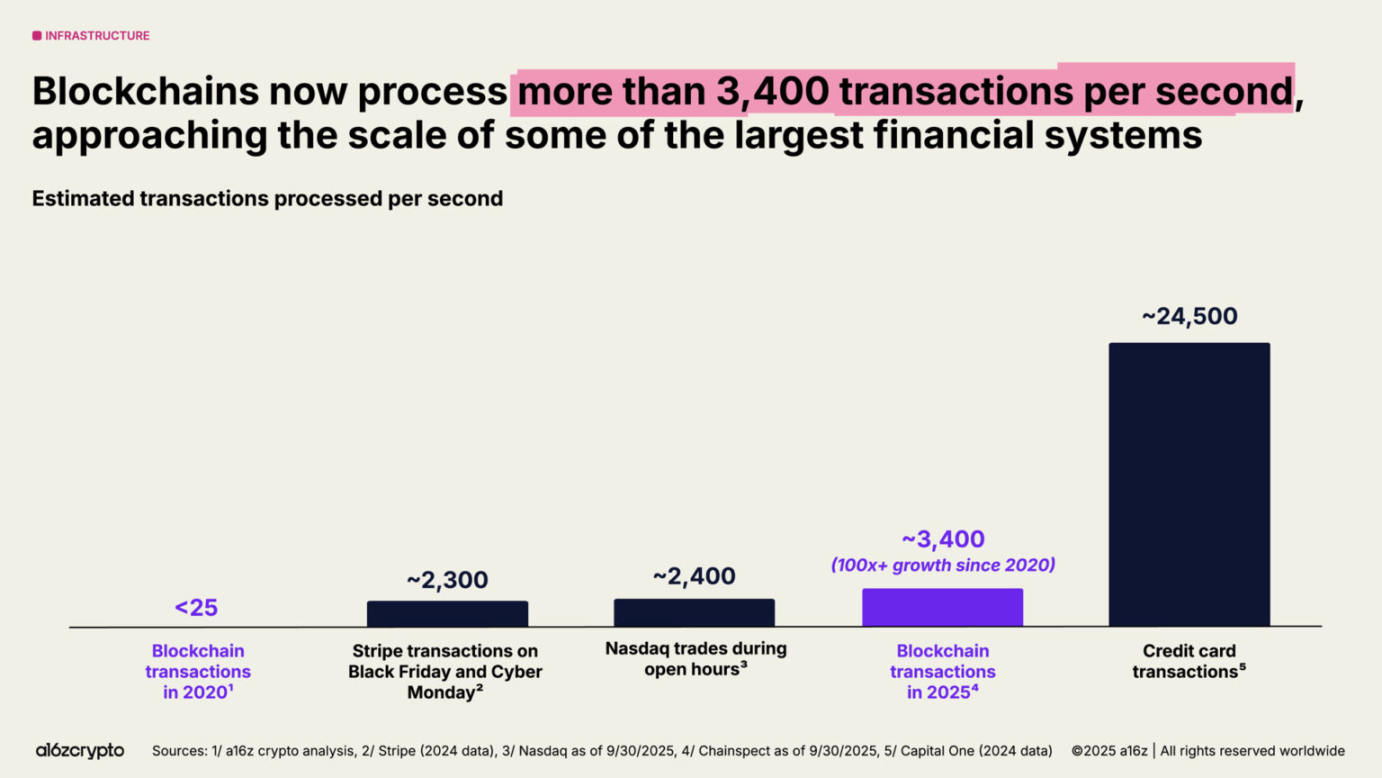

Les blockchains traitent désormais plus de 3 400 transactions par seconde, soit plus de 100 fois qu’il y a cinq ans ;

-

Le volume annuel des transactions en stablecoins atteint 46 000 milliards de dollars (ajusté à 9 000 milliards), rivalisant avec Visa et PayPal ;

-

Les produits négociés en bourse (ETP) sur Bitcoin et Ethereum détiennent plus de 175 milliards de dollars d’actifs.

Notre dernier Rapport sur l'état de la cryptomonnaie analyse en profondeur cette transformation, abordant des tendances clés telles que l'adoption institutionnelle, la montée en puissance des stablecoins, et la convergence entre cryptomonnaies et intelligence artificielle. Nous lançons également pour la première fois le tableau de bord State of Crypto (https://stateofcrypto.a16zcrypto.com/), un nouvel outil d'exploration des données permettant de suivre en temps réel l'évolution du secteur via des indicateurs essentiels.

Le marché des cryptomonnaies est vaste, mondial et en croissance continue

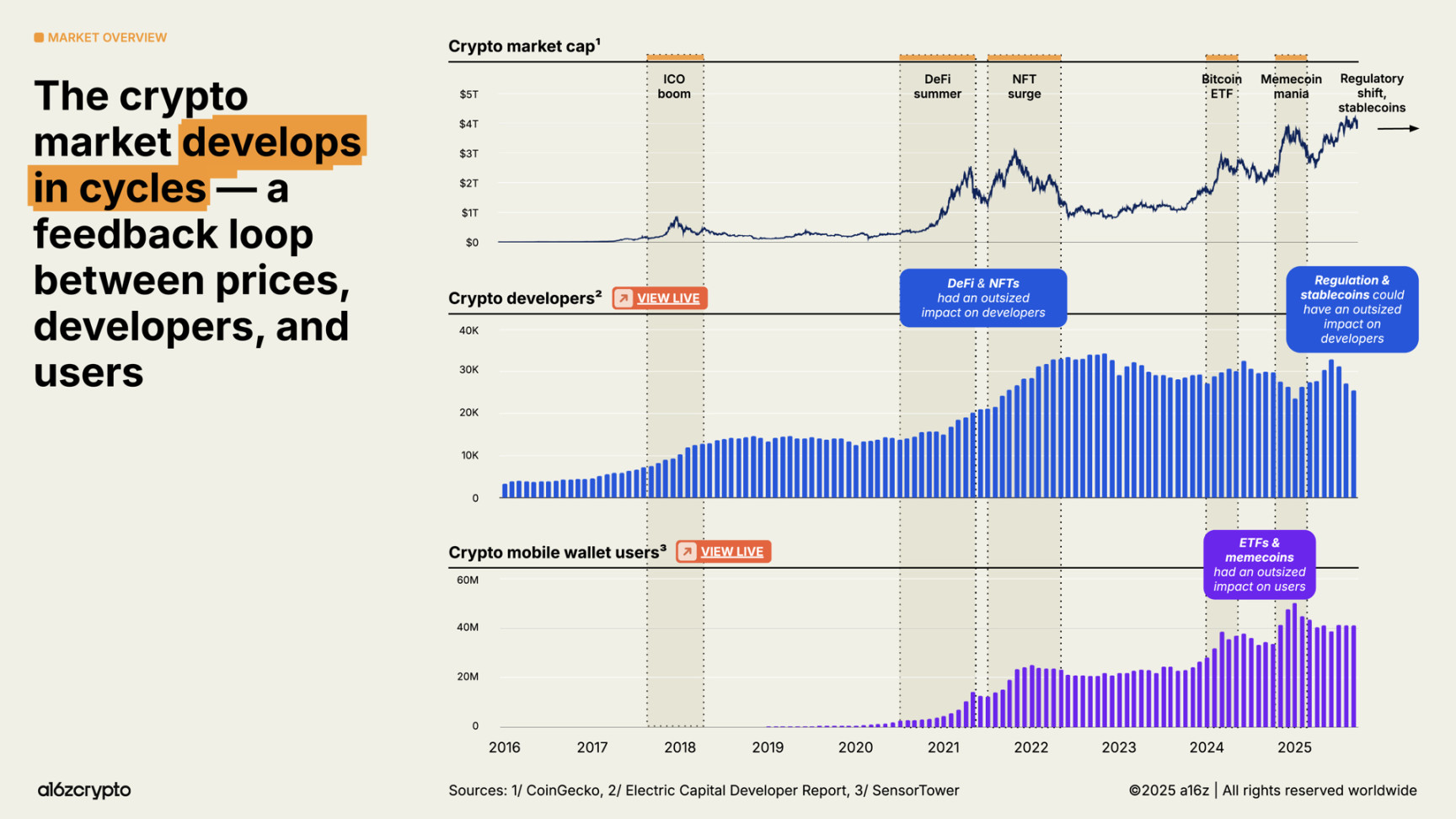

En 2025, la capitalisation totale des cryptomonnaies franchit pour la première fois la barre des 4 000 milliards de dollars, marquant une pleine maturité du secteur. Le nombre d'utilisateurs de portefeuilles mobiles cryptos atteint également un niveau record, en hausse de 20 % par rapport à l'année précédente.

La transition d'une réglementation hostile à une réglementation favorable, combinée à l'accélération de l'adoption technologique – notamment via les applications des stablecoins, la tokenisation d'actifs financiers traditionnels et l'émergence de nouveaux cas d'utilisation – définira le prochain cycle du secteur.

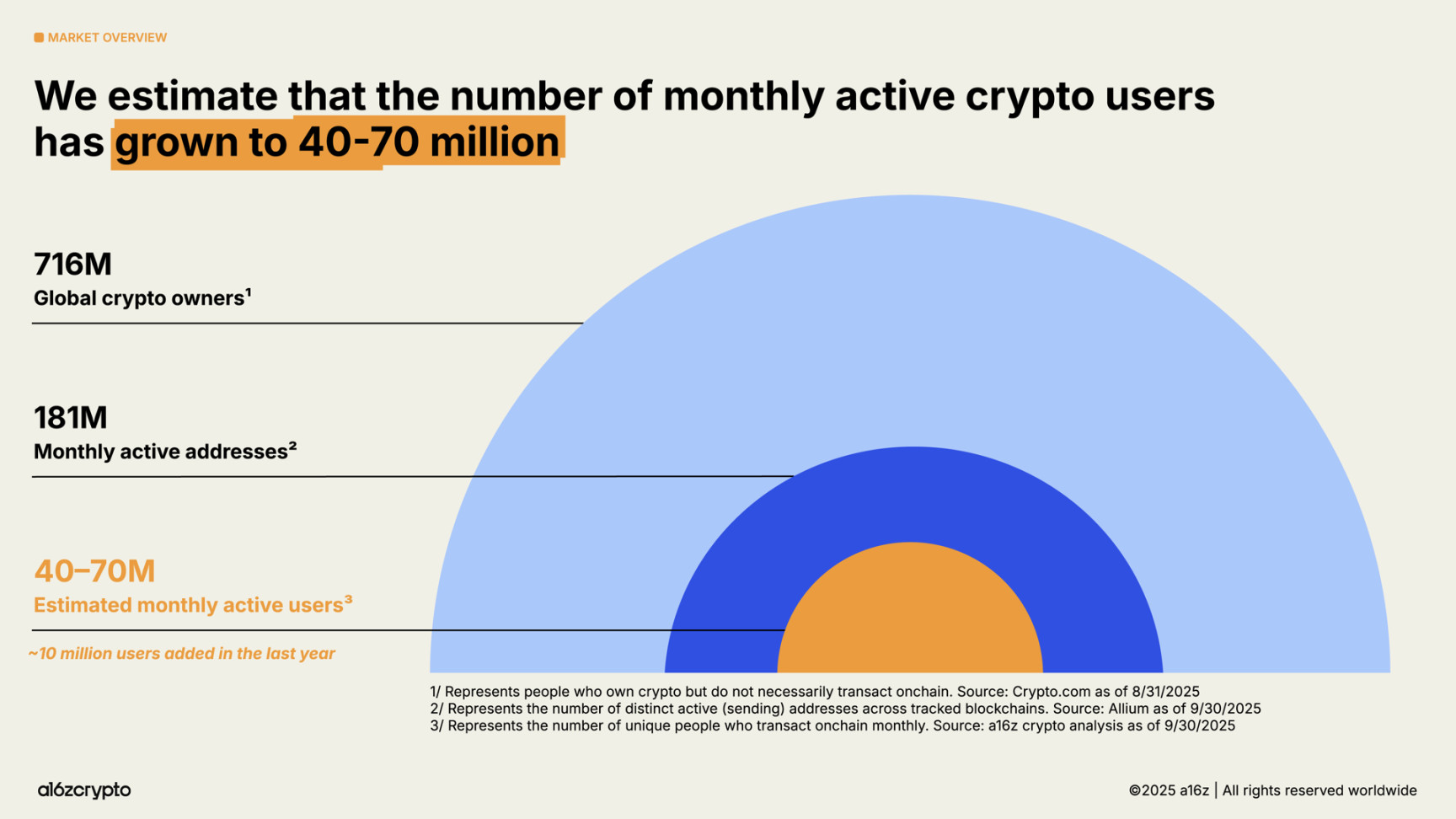

Selon notre dernière méthode d'analyse, le nombre d'utilisateurs actifs de cryptomonnaies s'élève actuellement à environ 40 à 70 millions, soit environ 10 millions de plus qu'en 2024.

Ce chiffre ne représente qu'une petite fraction du nombre total de détenteurs de cryptomonnaies (environ 716 millions, en hausse de 16 %) et reste bien inférieur au nombre d'adresses actives mensuelles sur la chaîne (environ 181 millions, en baisse de 18 %).

L’écart entre les détenteurs passifs (personnes détenant des cryptomonnaies sans effectuer de transactions) et les utilisateurs actifs (effectuant régulièrement des transactions) constitue une opportunité pour les développeurs, qui peuvent toucher un grand nombre de détenteurs potentiels encore peu impliqués.

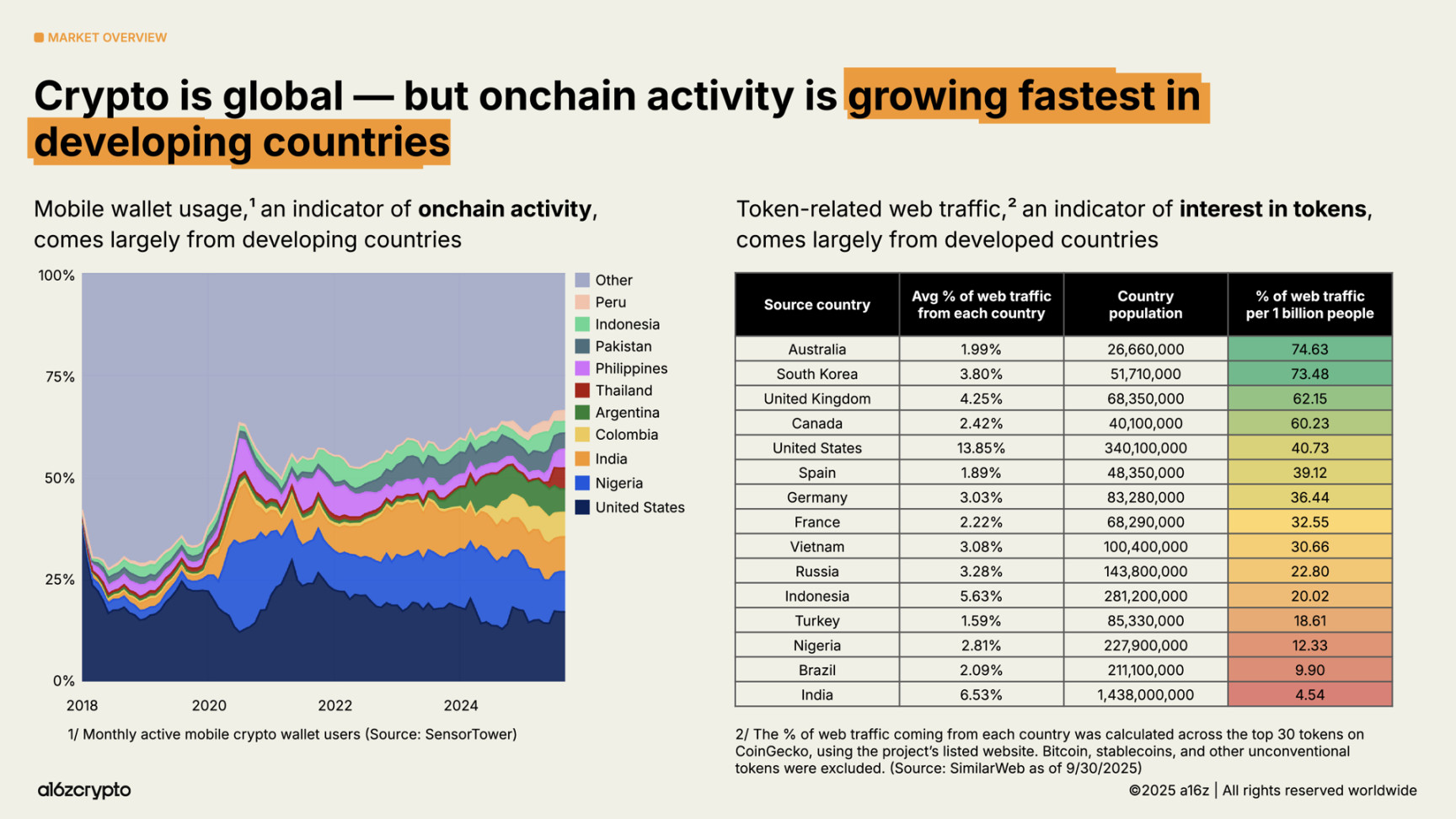

Où se trouvent ces utilisateurs de cryptomonnaies, et que font-ils ?

Les applications crypto sont globales, mais les scénarios d'utilisation varient fortement selon les régions. L'utilisation des portefeuilles mobiles (indicateur d'activité sur chaîne) croît le plus rapidement dans des marchés émergents comme l'Argentine, la Colombie, l'Inde et le Nigeria. En Argentine notamment, en raison d'une crise monétaire persistante, l'usage des portefeuilles mobiles crypto a été multiplié par 16 au cours des trois dernières années.

Par ailleurs, notre analyse géographique du trafic web lié aux jetons indique que l'intérêt pour les cryptomonnaies reste plus fort dans les pays développés. Comparé aux utilisateurs des pays en développement, les activités dans ces pays (notamment l'Australie et la Corée du Sud) semblent davantage orientées vers la spéculation et le trading.

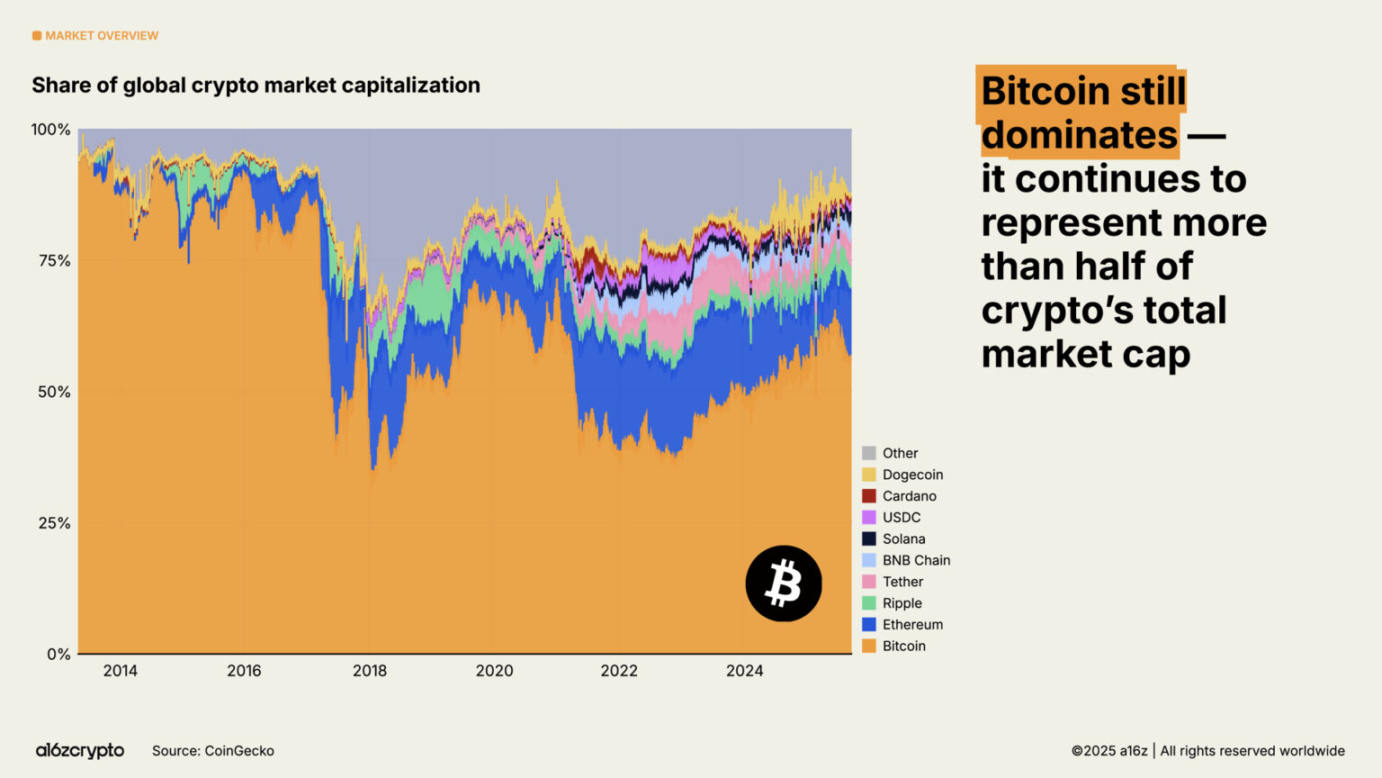

Bitcoin conserve la moitié de la capitalisation totale du marché crypto, sa fonction de réserve de valeur étant reconnue par les investisseurs, avec un prix atteignant un nouveau sommet historique de plus de 126 000 dollars. Parallèlement, Ethereum et Solana ont récupéré la majeure partie des pertes subies depuis 2022.

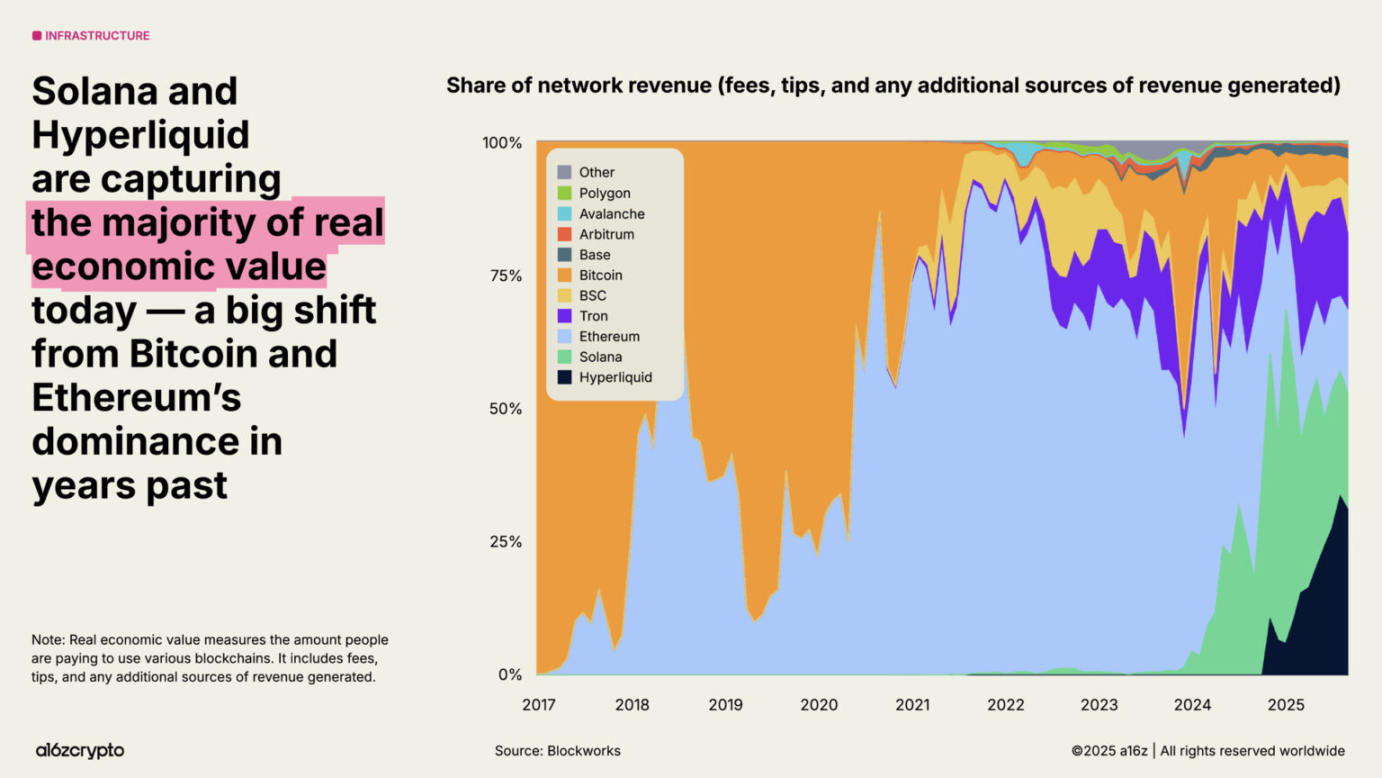

Avec la scalabilité accrue des blockchains, la maturation des marchés de frais et l'émergence de nouvelles applications, la valeur économique réelle (mesurant le coût réel supporté par les utilisateurs pour utiliser la blockchain) devient un indicateur crucial. Actuellement, Hyperliquid et Solana génèrent 53 % des activités économiques génératrices de revenus – une nette rupture avec la domination antérieure de Bitcoin et Ethereum.

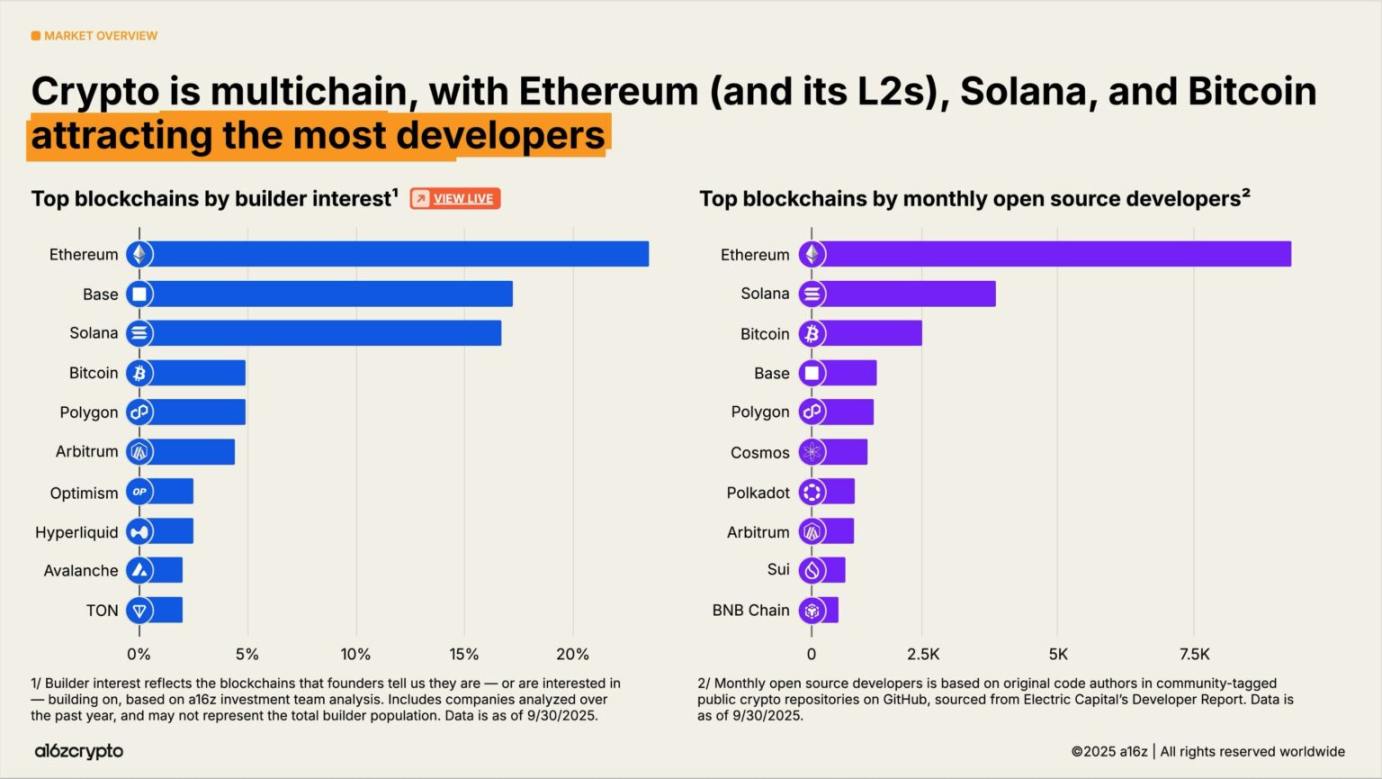

Au niveau des développeurs, le secteur crypto reste multichaînes. Bitcoin, Ethereum (et ses réseaux Layer 2) et Solana attirent le plus de développeurs. En 2025, Ethereum et ses réseaux Layer 2 sont le choix privilégié des nouveaux développeurs ; Solana figure quant à lui parmi les écosystèmes à la croissance la plus rapide, avec une augmentation de 78 % de l’intérêt des développeurs au cours des deux dernières années.

Adoption massive des cryptomonnaies par les institutions financières

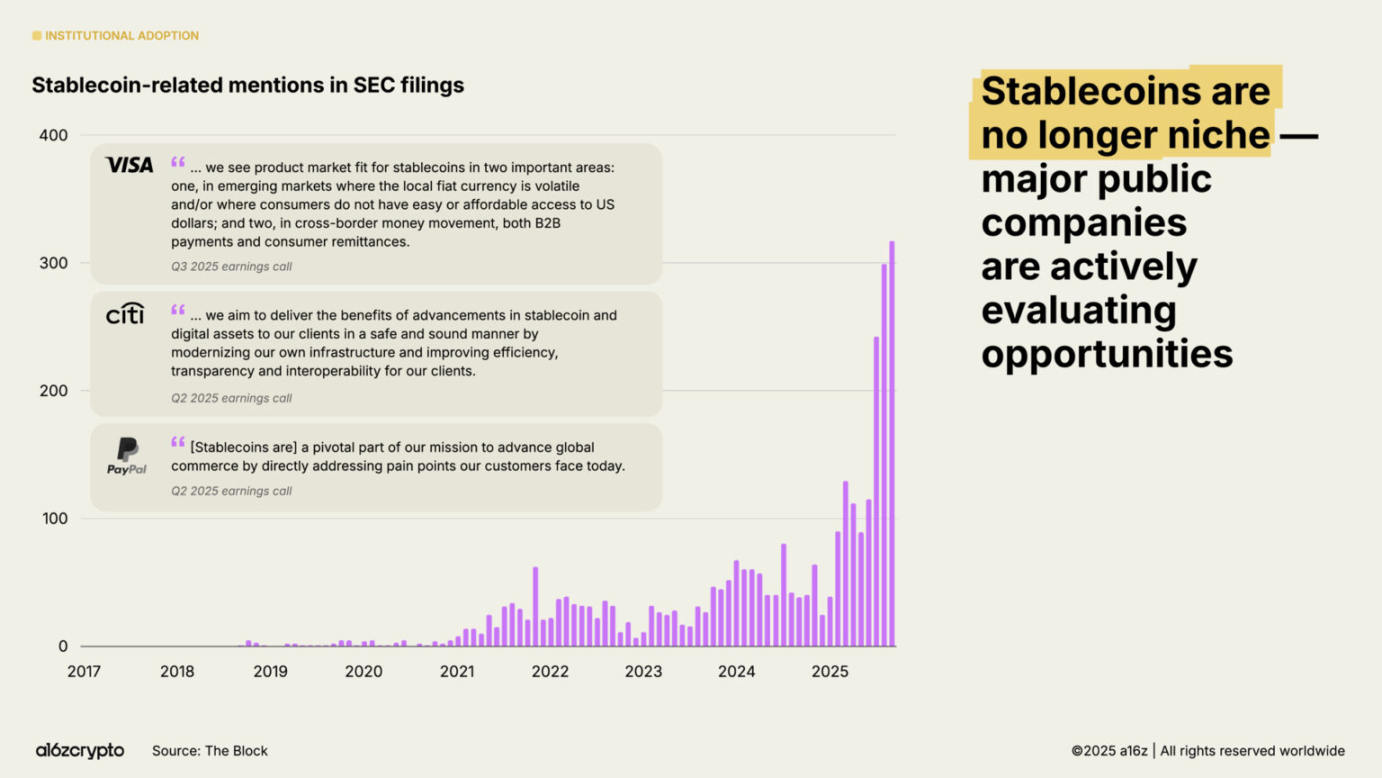

2025 marque l'année zéro de l'adoption institutionnelle des cryptomonnaies. Cinq jours seulement après que notre précédent Rapport sur l’état de la cryptomonnaie a affirmé que « les stablecoins ont trouvé leur adéquation produit-marché (PMF) », Stripe a annoncé son intention d'acquérir Bridge, une plateforme d'infrastructure de stablecoins. La course est lancée, et les institutions financières traditionnelles suivent, annonçant publiquement leurs ambitions dans le domaine des stablecoins.

Quelques mois plus tard, l'introduction en bourse de Circle pour un montant d'un milliard de dollars consacre l'entrée des émetteurs de stablecoins dans le cercle des institutions financières principales. En juillet, la loi bipartite GENIUS entre en vigueur, offrant un cadre réglementaire clair aux développeurs et aux institutions, levant les incertitudes politiques antérieures. Dans les mois qui suivent, les mentions de stablecoins dans les documents de la SEC augmentent de 64 %, tandis que les grandes institutions financières publient successivement des annonces liées aux cryptomonnaies.

Le taux d'adoption institutionnelle augmente rapidement. Des institutions traditionnelles telles que Citigroup, Fidelity, JPMorgan, Mastercard, Morgan Stanley et Visa proposent désormais directement (ou prévoient de proposer) aux consommateurs des produits cryptos, leur permettant d'acheter, vendre et détenir des actifs numériques, ainsi que des actions, des produits négociés en bourse et d'autres instruments financiers traditionnels. Parallèlement, des plateformes comme PayPal et Shopify redoublent d'efforts dans les paiements, construisant des infrastructures pour les transactions quotidiennes entre commerçants et clients.

Au-delà de l'offre directe de produits, des fintech majeures comme Circle, Robinhood et Stripe développent activement – ou ont annoncé leur intention de développer – de nouvelles blockchains, centrées sur les paiements, les actifs physiques et les stablecoins. Ces initiatives pourraient générer davantage de flux de paiements sur chaîne, encourager l'adoption par les entreprises, et aboutir finalement à un système financier plus vaste, plus rapide et plus globalisé.

Ces entreprises disposent de vastes réseaux de distribution. Si cette dynamique se poursuit, les cryptomonnaies pourraient s'intégrer profondément aux services financiers que nous utilisons chaque jour.

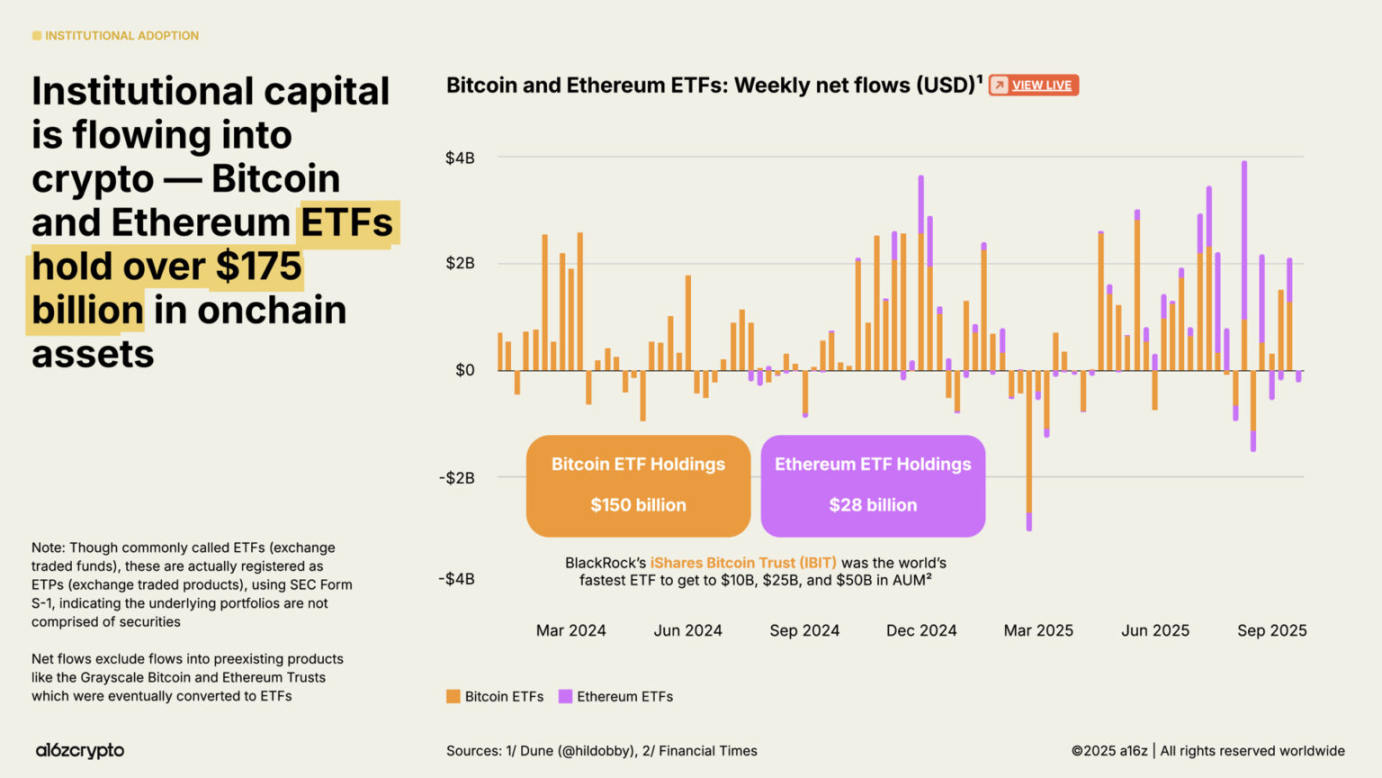

Les produits négociés en bourse (ETP) constituent un autre moteur clé de l'adoption institutionnelle, avec actuellement plus de 175 milliards de dollars d'actifs cryptos détenus sur chaîne, soit une hausse de 169 % par rapport aux 65 milliards de dollars il y a un an.

Le fonds iShares Bitcoin Trust (IBIT) de BlackRock est devenu le produit ETP sur Bitcoin ayant connu le volume d'échanges le plus élevé de l'histoire ; quant aux ETP sur Ethereum lancés ensuite, ils ont enregistré ces derniers mois des afflux de capitaux significatifs. (Note : bien que ces produits soient souvent appelés ETF, il s'agit en réalité de produits négociés en bourse (ETP) enregistrés auprès de la SEC via le formulaire S-1, dont les portefeuilles sous-jacents n'incluent pas d'actifs de type titres.)

Ces produits abaissent la barrière d'entrée à l'investissement en cryptomonnaies, libérant ainsi d'importants capitaux institutionnels auparavant en attente en raison de préoccupations réglementaires.

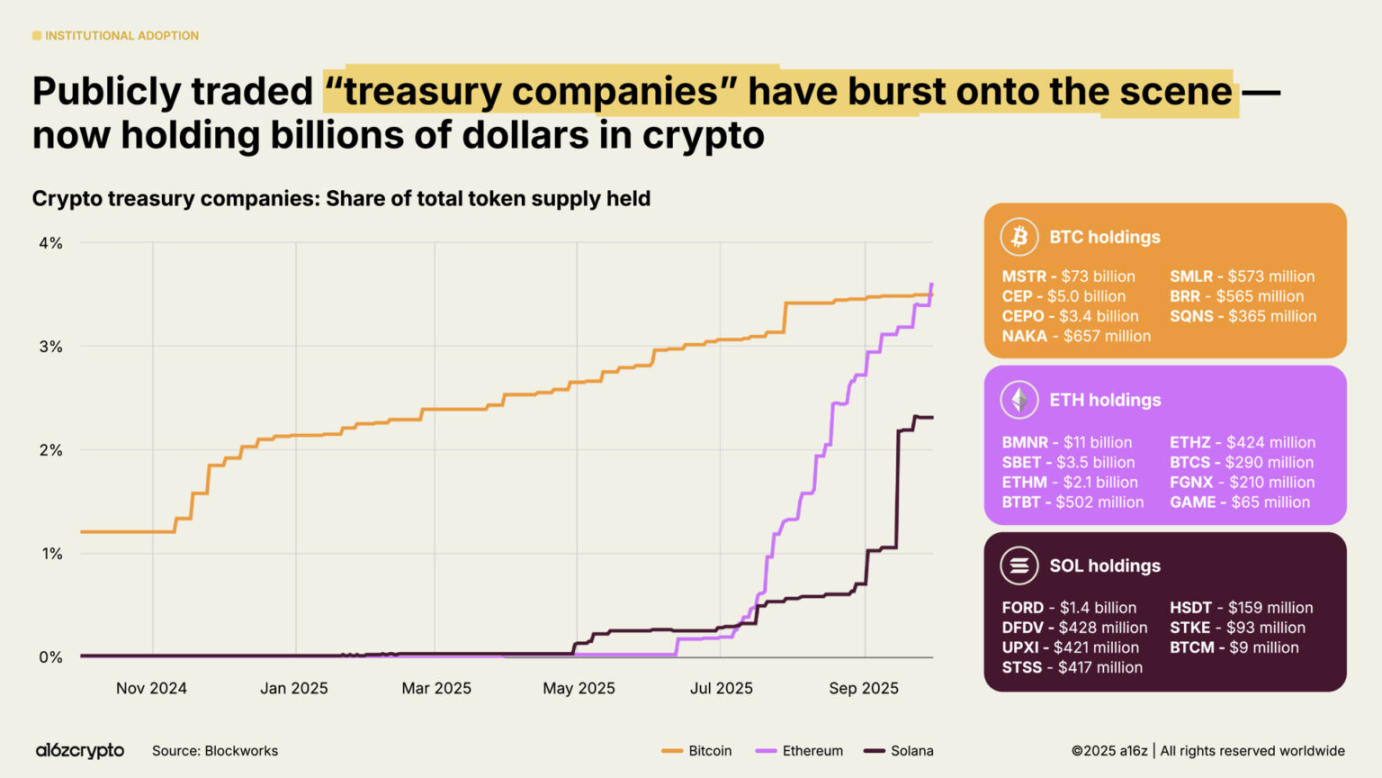

Les sociétés cotées de coffres d'actifs numériques (DAT) détiennent actuellement environ 4 % de l'offre totale en circulation de Bitcoin et d'Ethereum. Ces DAT, combinés aux ETP, détiennent ensemble environ 10 % de l'offre totale de jetons Bitcoin et Ethereum.

Les stablecoins entrent dans le courant dominant

En 2025, l'essor des stablecoins est la preuve la plus manifeste de la maturité du secteur crypto. Il y a quelques années, les stablecoins servaient principalement à régler des spéculations cryptos ; or, au cours des deux dernières années, ils sont devenus l'outil le plus rapide et le moins cher pour transférer des dollars à l'échelle mondiale – capable de finaliser un transfert en une seconde, pour moins d’un centime, presque partout dans le monde.

Aujourd'hui, les stablecoins sont devenus un pilier fondamental de l'économie sur chaîne.

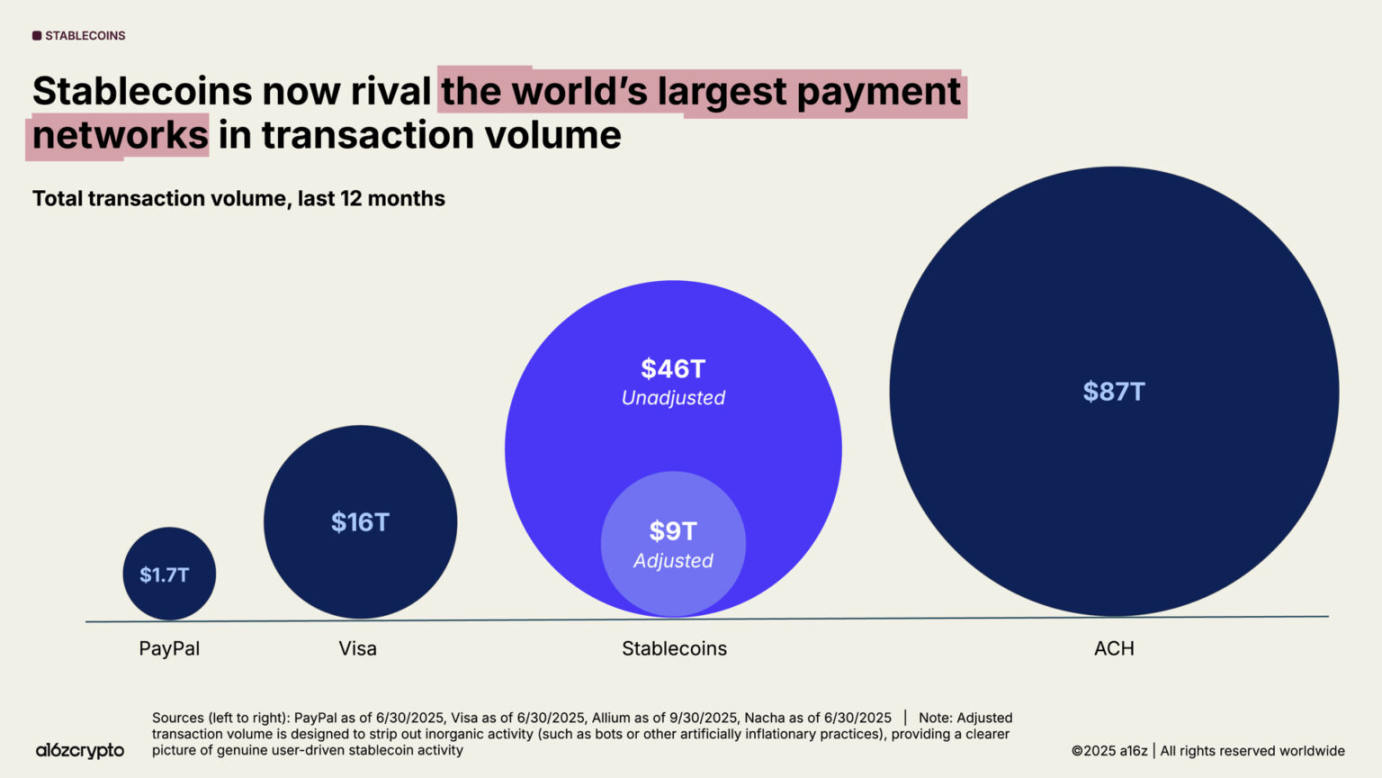

Au cours de l'année écoulée, le volume total des transactions en stablecoins a atteint 46 000 milliards de dollars, en hausse de 106 % par rapport à l'année précédente. Bien que ce chiffre reflète surtout des flux financiers (et non des paiements au détail comme sur un réseau de cartes bancaires), il représente presque le triple du volume de Visa et approche celui du réseau ACH couvrant l'ensemble du système bancaire américain.

En utilisant des données ajustées (excluant les transactions robotisées ou gonflées), le volume des transactions en stablecoins sur les 12 derniers mois s'élève à 9 000 milliards de dollars, soit une hausse de 87 %. Ce montant dépasse de plus de cinq fois le volume des transactions PayPal et représente plus de la moitié de celui de Visa.

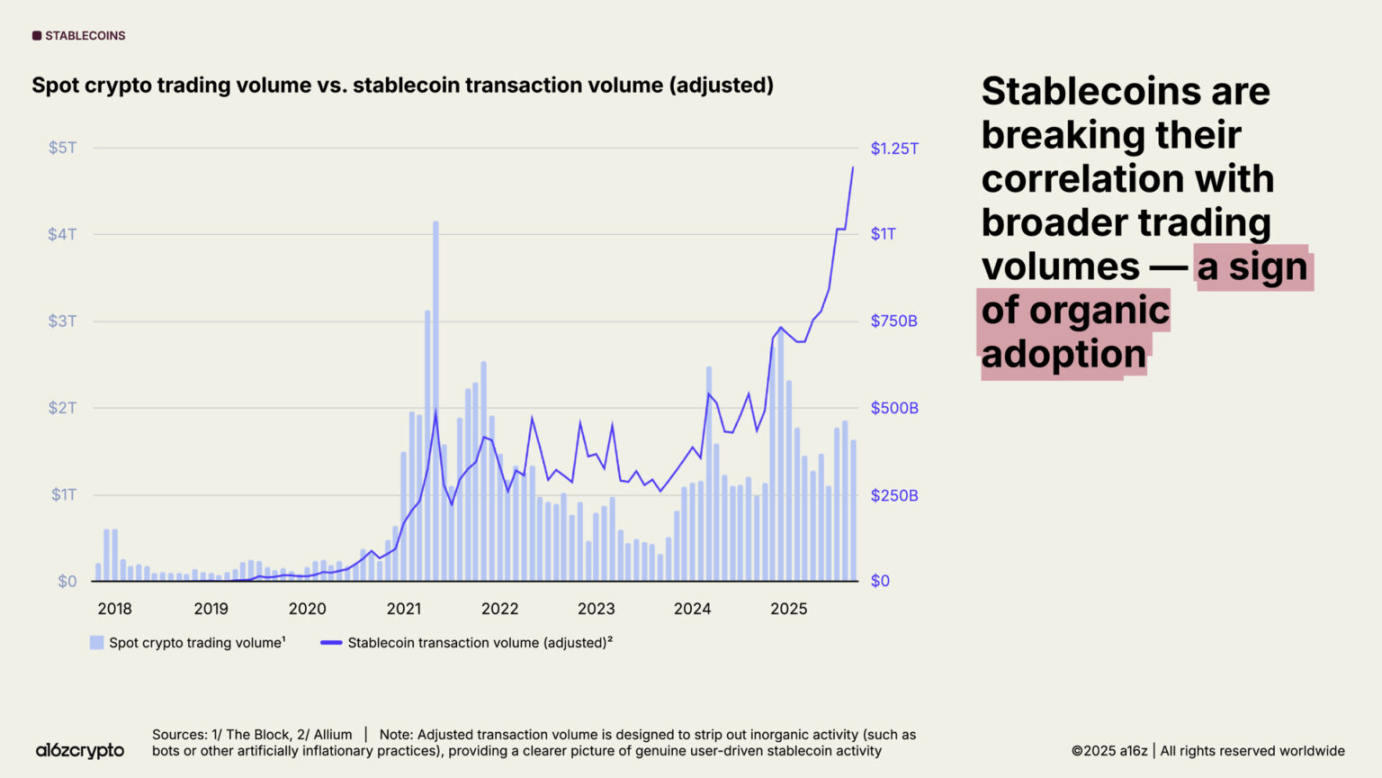

L'adoption des stablecoins s'accélère. En septembre 2025, le volume mensuel ajusté des transactions en stablecoins a atteint un nouveau record historique, proche de 1 250 milliards de dollars.

Il convient de noter que cette activité transactionnelle est pratiquement indépendante du volume général des transactions cryptos. Les usages non spéculatifs des stablecoins sont désormais largement acceptés, confirmant solidement leur adéquation produit-marché (PMF).

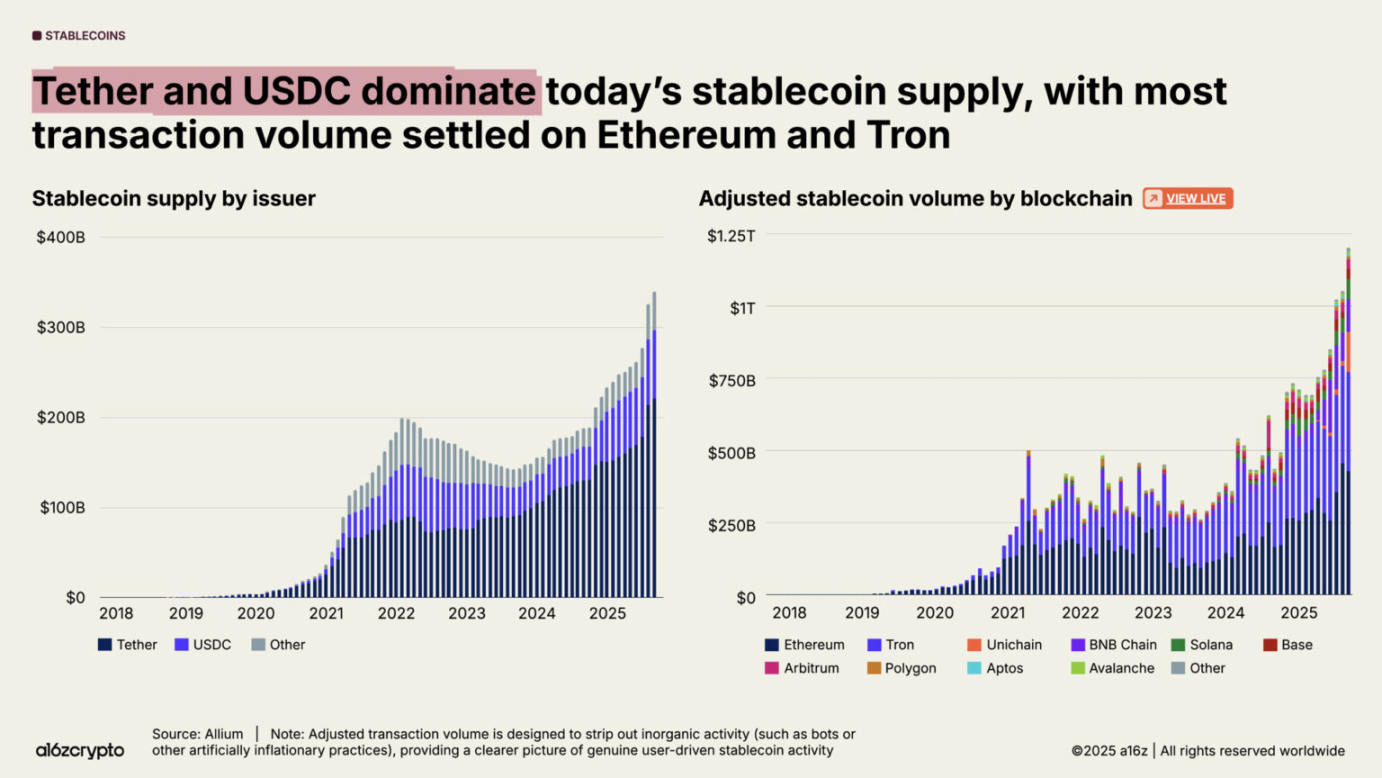

L'offre totale de stablecoins a également atteint un nouveau sommet, dépassant 300 milliards de dollars.

Le marché est dominé par les leaders du secteur : Tether et USDC cumulent 87 % des parts de marché. En septembre 2025, les transactions ajustées en stablecoins sur les blockchains Ethereum et Tron ont atteint 772 milliards de dollars, représentant 64 % du volume total du marché. Bien que ces deux émetteurs et ces deux blockchains dominent, la croissance des nouveaux émetteurs et des nouvelles blockchains s'accélère également.

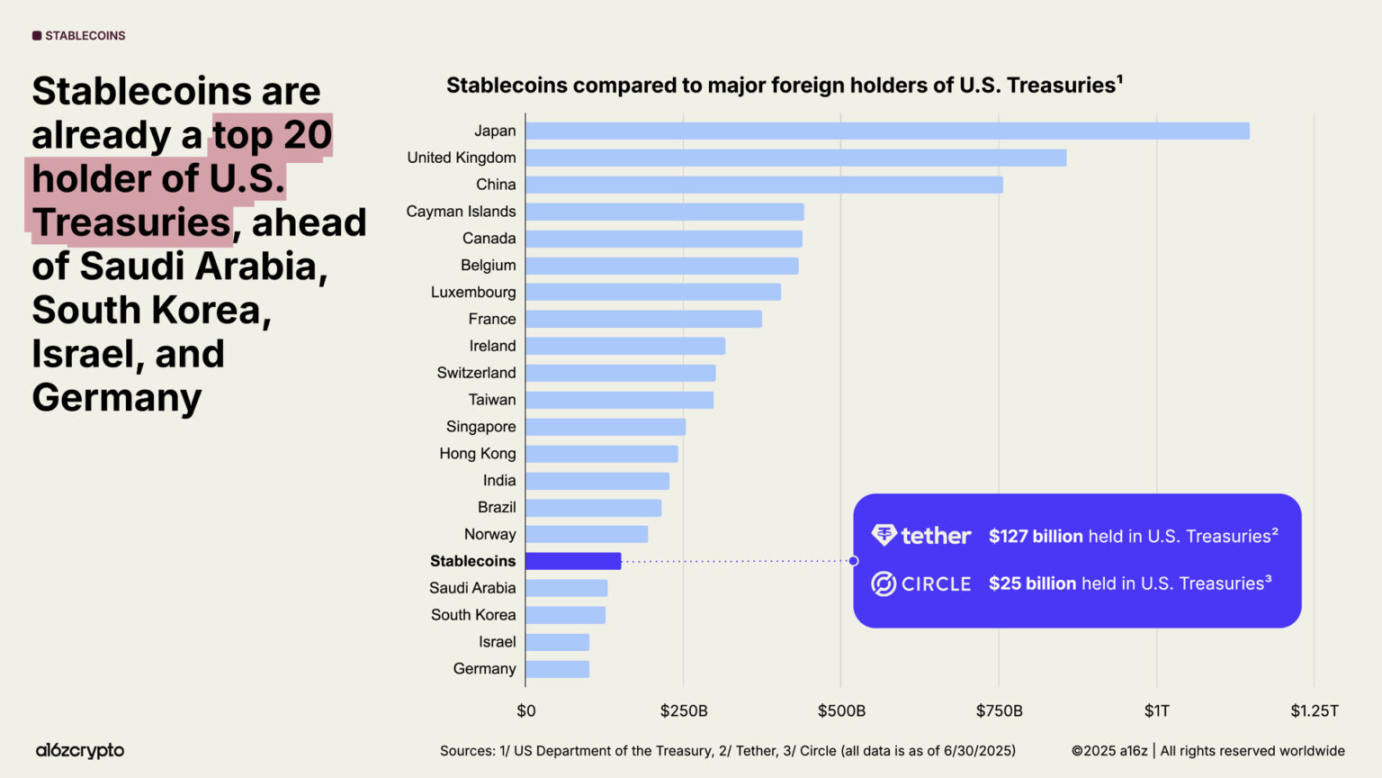

Les stablecoins sont désormais une force macroéconomique mondiale. Plus de 1 % des dollars existent désormais sous forme de stablecoins tokenisés sur des blockchains publiques. La détention de bons du Trésor américain par les stablecoins est passée de la 20e à la 17e position l’an dernier. Au total, les stablecoins détiennent plus de 150 milliards de dollars de bons du Trésor américain, un montant supérieur à celui détenus par de nombreux États souverains.

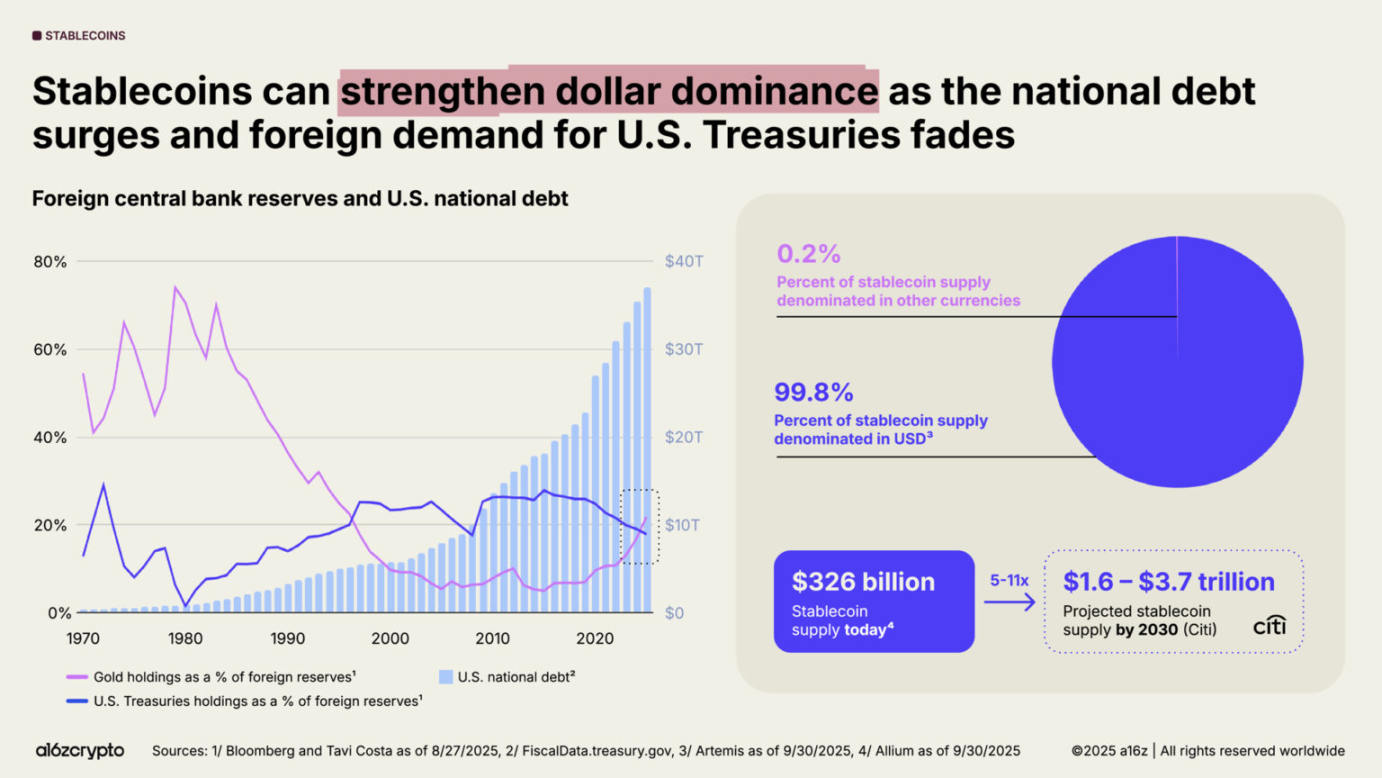

Parallèlement, on observe une contraction mondiale de la demande en bons du Trésor américain, face à une expansion de leur offre. Pour la première fois en 30 ans, les réserves d'or détenues par les banques centrales étrangères dépassent celles de bons du Trésor américain.

Pourtant, les stablecoins vont à contre-courant : 99 % des stablecoins sont indexés sur le dollar, et leur taille devrait croître d’un facteur 10 d'ici 2030, dépassant 3 000 milliards de dollars. Cela signifie que, dans les années à venir, les stablecoins pourraient devenir une source robuste et durable de demande pour les bons du Trésor américain, renforçant ainsi la domination mondiale du dollar au moment où les banques centrales étrangères réduisent leurs positions.

Un élan sans précédent pour les cryptomonnaies aux États-Unis

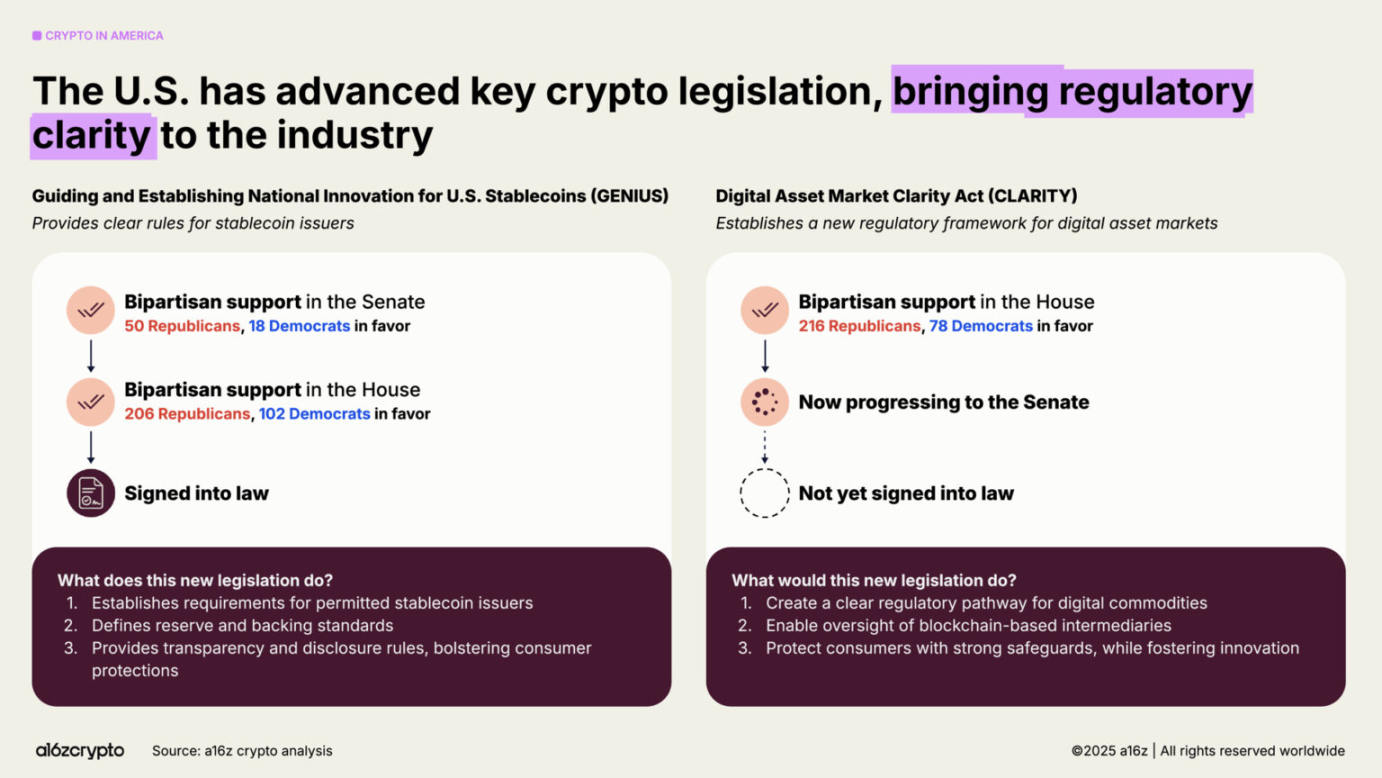

Les États-Unis ont changé leur position hostile initiale vis-à-vis des cryptomonnaies, ravivant ainsi la confiance des développeurs.

L'entrée en vigueur de la loi GENIUS cette année et l'adoption de la loi CLARITY à la Chambre des représentants marquent un consensus bipartisan : les cryptomonnaies ne sont pas éphémères, elles prospéreront aux États-Unis. Ces deux lois établissent ensemble un cadre réglementaire pour les stablecoins, la structure des marchés et la supervision des actifs numériques, trouvant un équilibre entre encouragement à l'innovation et protection des investisseurs. De plus, l'ordonnance exécutive 14178 annule les précédentes politiques anti-crypto, créant un groupe de travail interministériel chargé de moderniser la politique fédérale sur les actifs numériques.

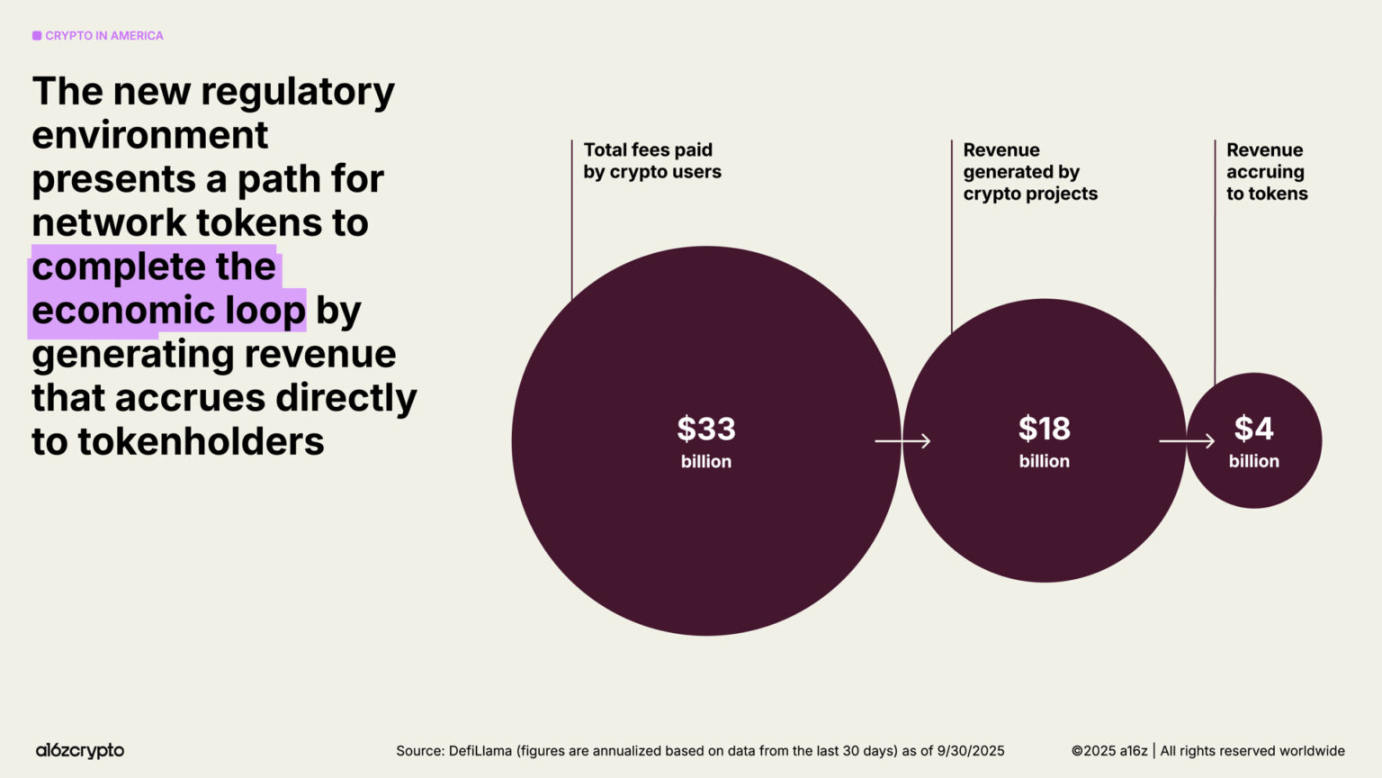

Un cadre réglementaire clair ouvre la voie aux développeurs pour transformer les jetons en « nouveaux composants numériques de base ». Grâce à une réglementation clarifiée, davantage de jetons pourront boucler leur modèle économique en générant des revenus pour leurs détenteurs, créant ainsi un nouveau moteur économique pour internet, auto-entretenable et donnant aux utilisateurs une participation directe au système.

Accélération de la mise sur chaîne des actifs mondiaux

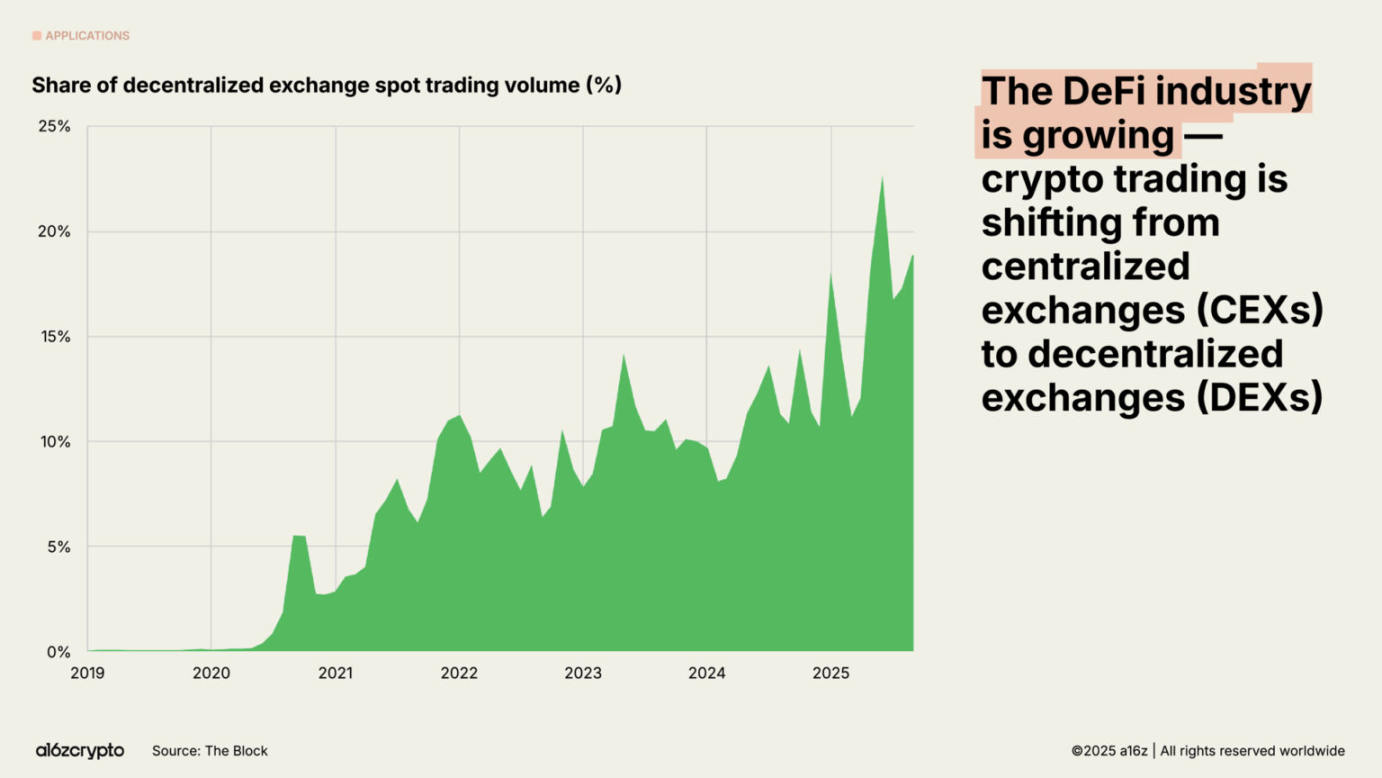

Jadis limitée aux premiers adopteurs, l'économie sur chaîne est devenue un vaste marché transversal, comptant des dizaines de millions d'utilisateurs actifs mensuels. Près d'un cinquième du volume des échanges au comptant provient désormais des exchanges décentralisés (DEX).

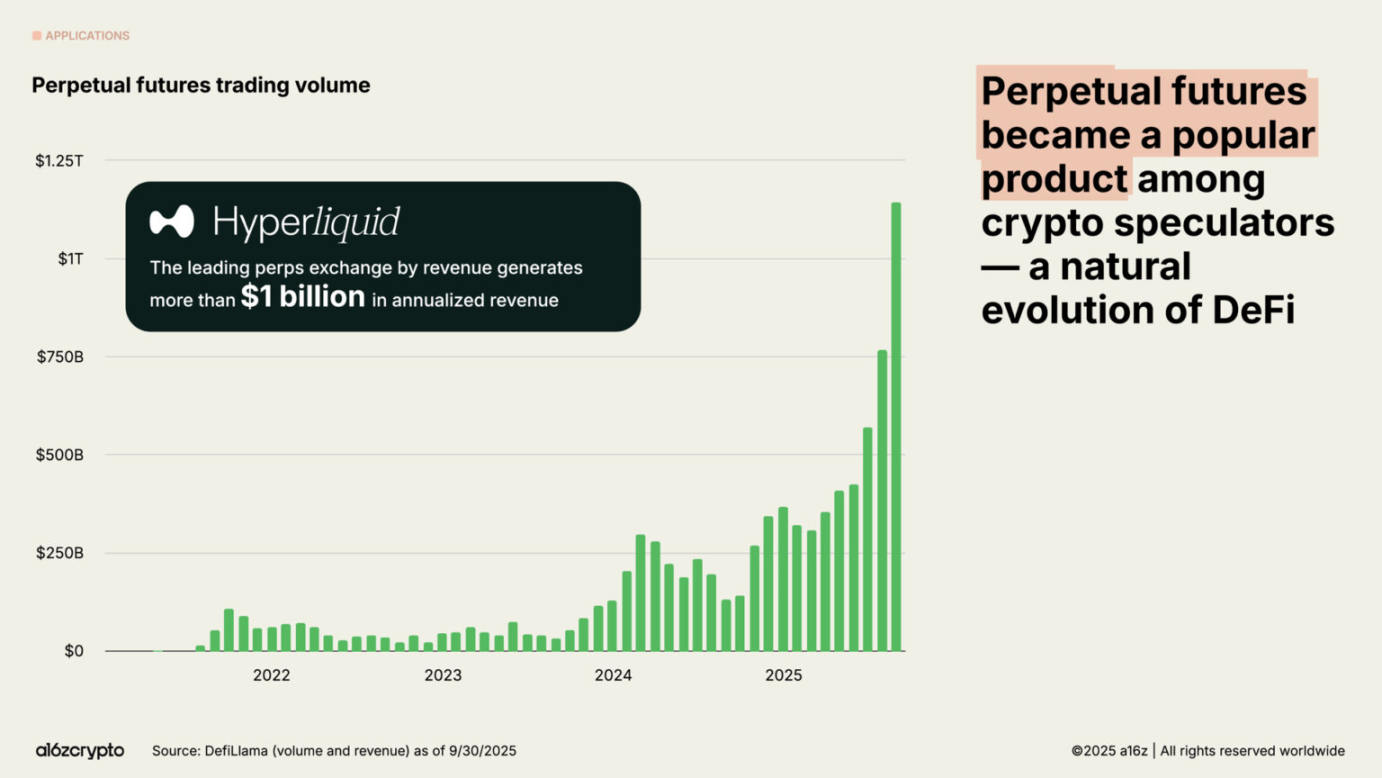

Le volume des contrats à terme perpétuels a augmenté près de huit fois au cours de l'année écoulée, connaissant un succès fulgurant auprès des spéculateurs crypto. Des plateformes décentralisées comme Hyperliquid ont traité des milliers de milliards de dollars, générant un revenu annualisé dépassant 1 milliard de dollars en 2025 – des chiffres comparables à ceux de certains exchanges centralisés.

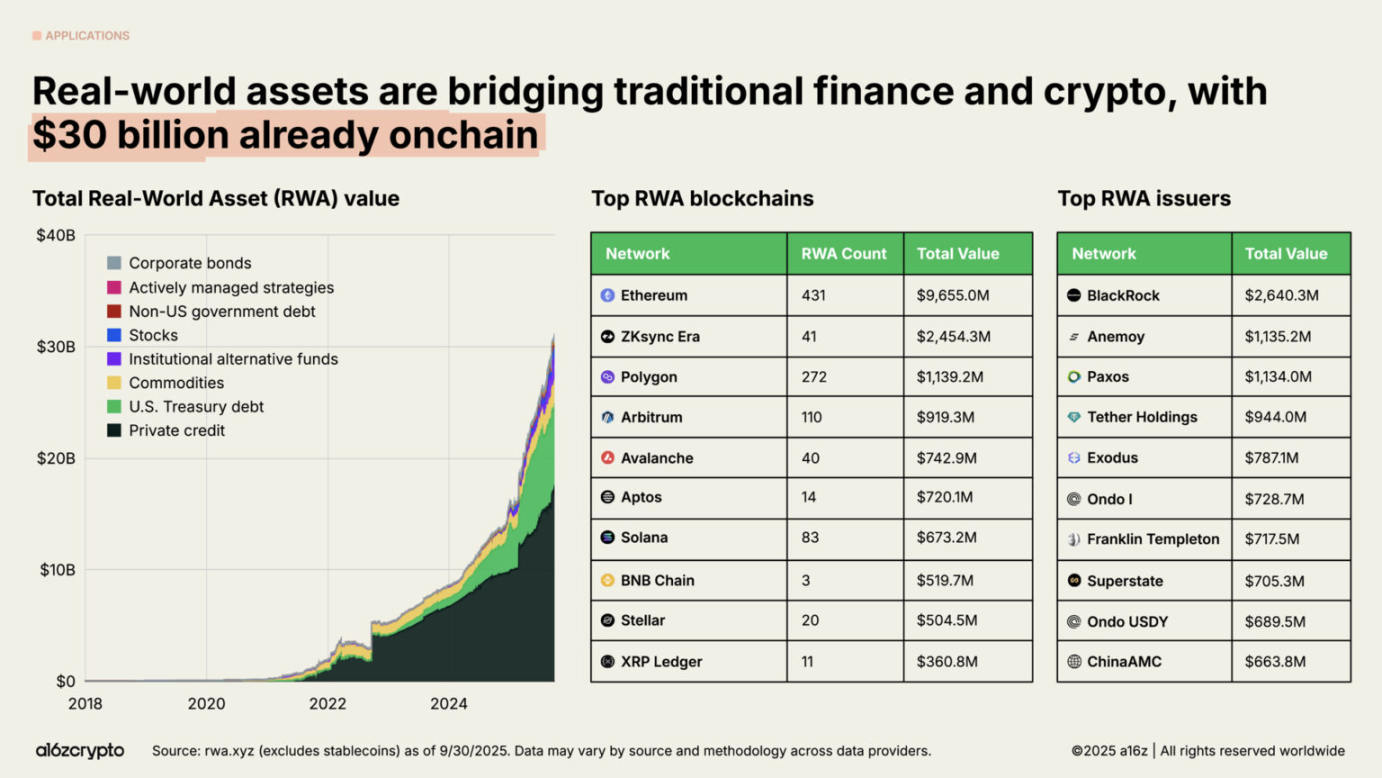

Les actifs du monde réel (RWA) – tels que les bons du Trésor américain, les fonds du marché monétaire, le crédit privé et l'immobilier, tokenisés sur blockchain – rapprochent cryptomonnaies et finance traditionnelle. La taille totale du marché des RWA tokenisés s'élève à 30 milliards de dollars, ayant presque quadruplé au cours des deux dernières années.

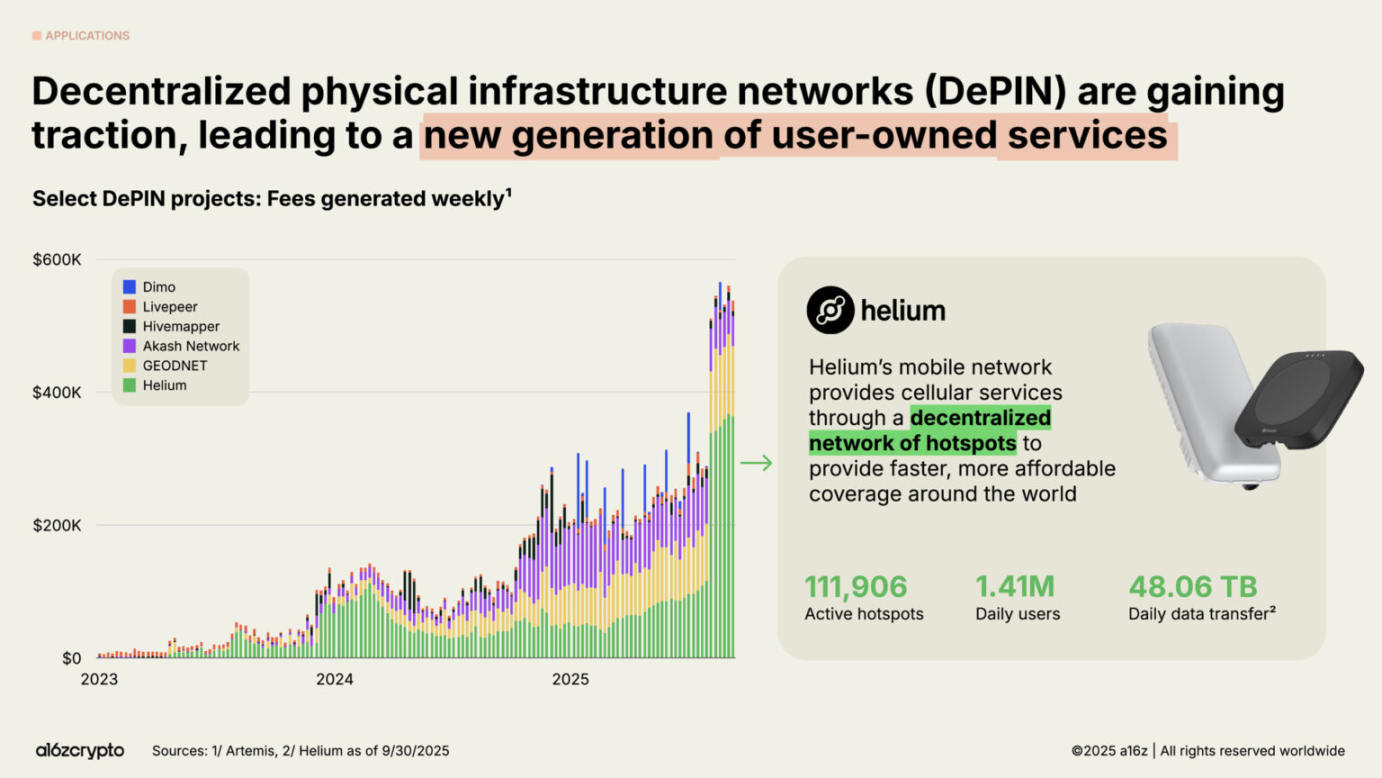

Au-delà de la finance, l'un des domaines les plus ambitieux de la blockchain en 2025 est DePIN, ou réseaux décentralisés d'infrastructures physiques.

Si la finance décentralisée (DeFi) a repensé la finance, DePIN repense les infrastructures physiques – réseaux de télécommunications, transports, réseaux énergétiques, etc.

Le potentiel de ce secteur est immense : le Forum économique mondial prévoit que le marché DePIN atteindra 3 500 milliards de dollars d'ici 2028.

Le réseau Helium est le cas le plus connu : ce réseau de communication sans fil communautaire, alimenté par 111 000 points d'accès gérés par des utilisateurs, fournit une couverture 5G à 1,4 million d'utilisateurs actifs quotidiennement à travers le monde.

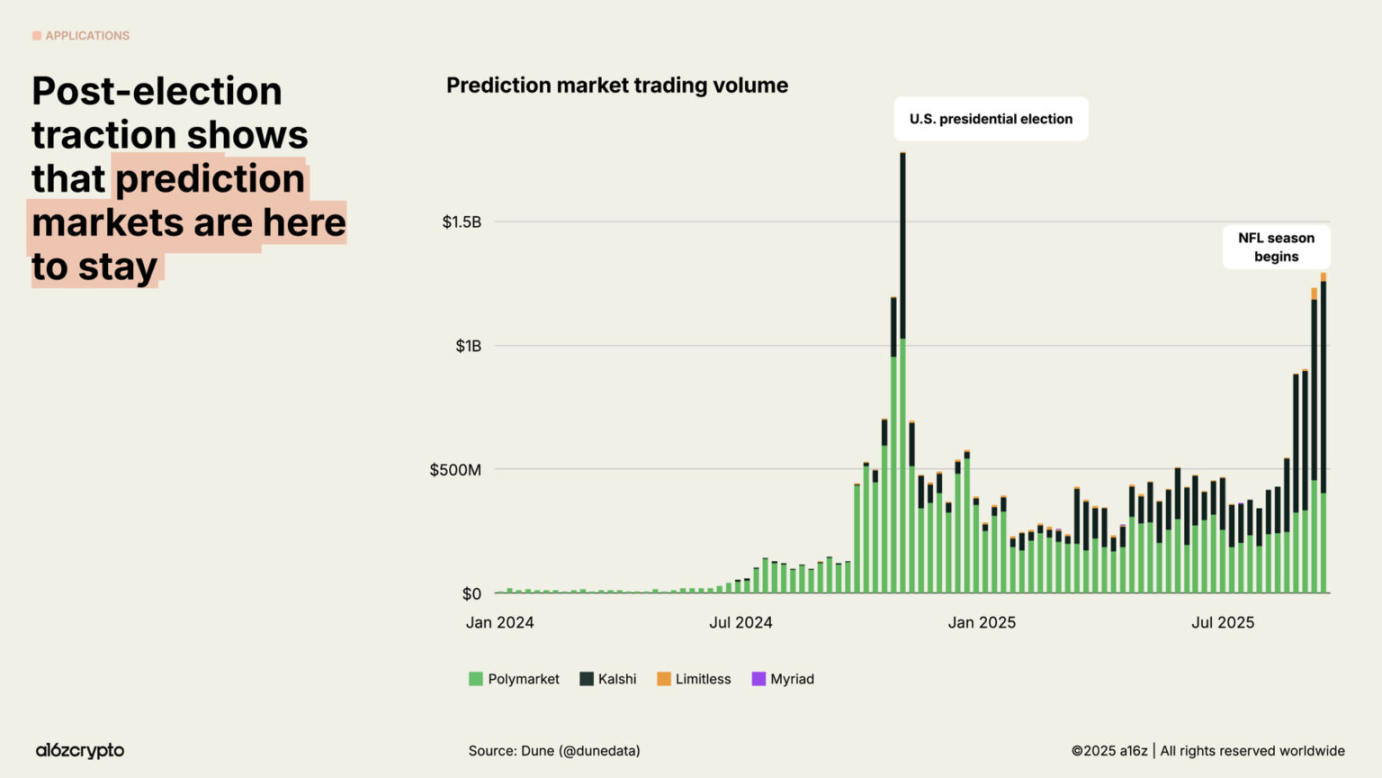

Au moment des élections présidentielles américaines de 2024, les marchés prédictifs sont entrés dans le courant dominant. Les plateformes leaders comme Polymarket et Kalshi ont enregistré ensemble des volumes mensuels de plusieurs milliards de dollars. Malgré des doutes sur leur capacité à maintenir l'engagement après les élections, le volume de ces plateformes a augmenté de près de cinq fois au début 2025, approchant leurs précédents sommets.

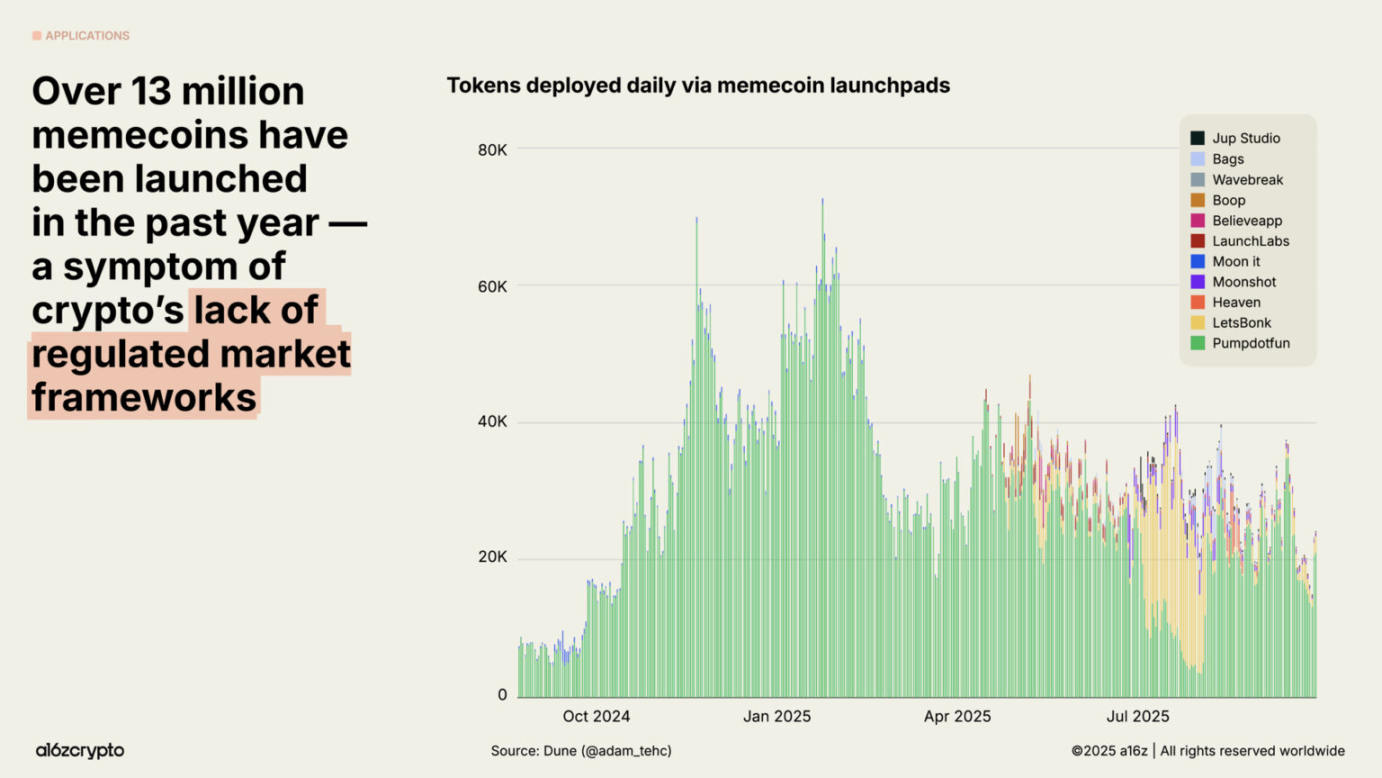

Dans une phase de réglementation floue, les Memecoins ont connu un essor temporaire : plus de 13 millions de nouveaux Memecoins ont été créés au cours de l'année écoulée. Toutefois, cette tendance s'est refroidie ces derniers mois, avec une baisse de 56 % du nombre de lancements de Memecoins en septembre par rapport à janvier. À mesure que des politiques raisonnées et des lois bipartites ouvrent la voie à des cas d'usage blockchain plus substantiels, l'engouement pour les Memecoins cède la place à des applications plus significatives.

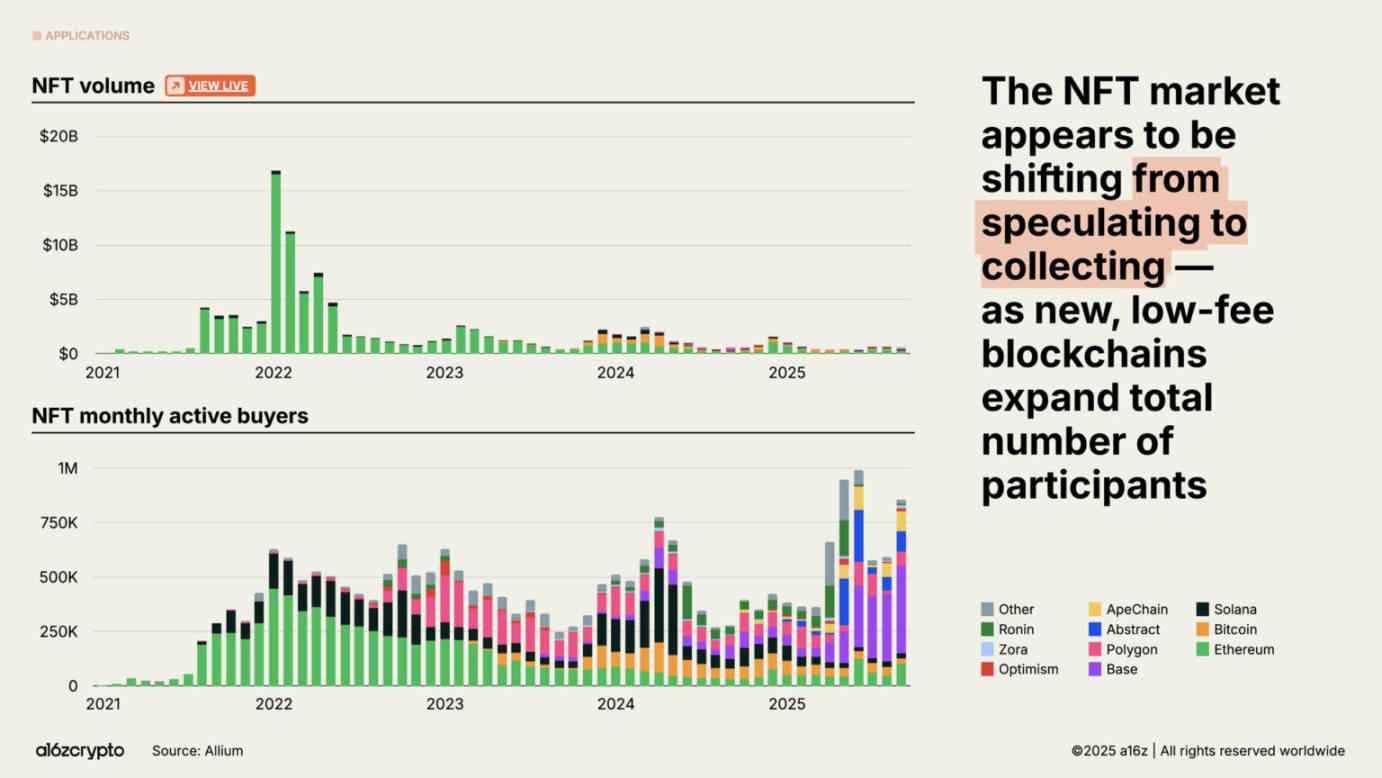

Le volume du marché des NFT (jetons non fongibles) reste loin des sommets de 2022, mais le nombre d'acheteurs mensuels actifs continue de croître. Cette tendance indique un passage du comportement des consommateurs de la spéculation à la collection. Derrière ce changement se trouve la disponibilité de blocs à faible coût sur des blockchains comme Solana et Base.

L'infrastructure blockchain prête pour les applications à grande échelle

Tous ces progrès seraient impensables sans avancées majeures dans l'infrastructure blockchain.

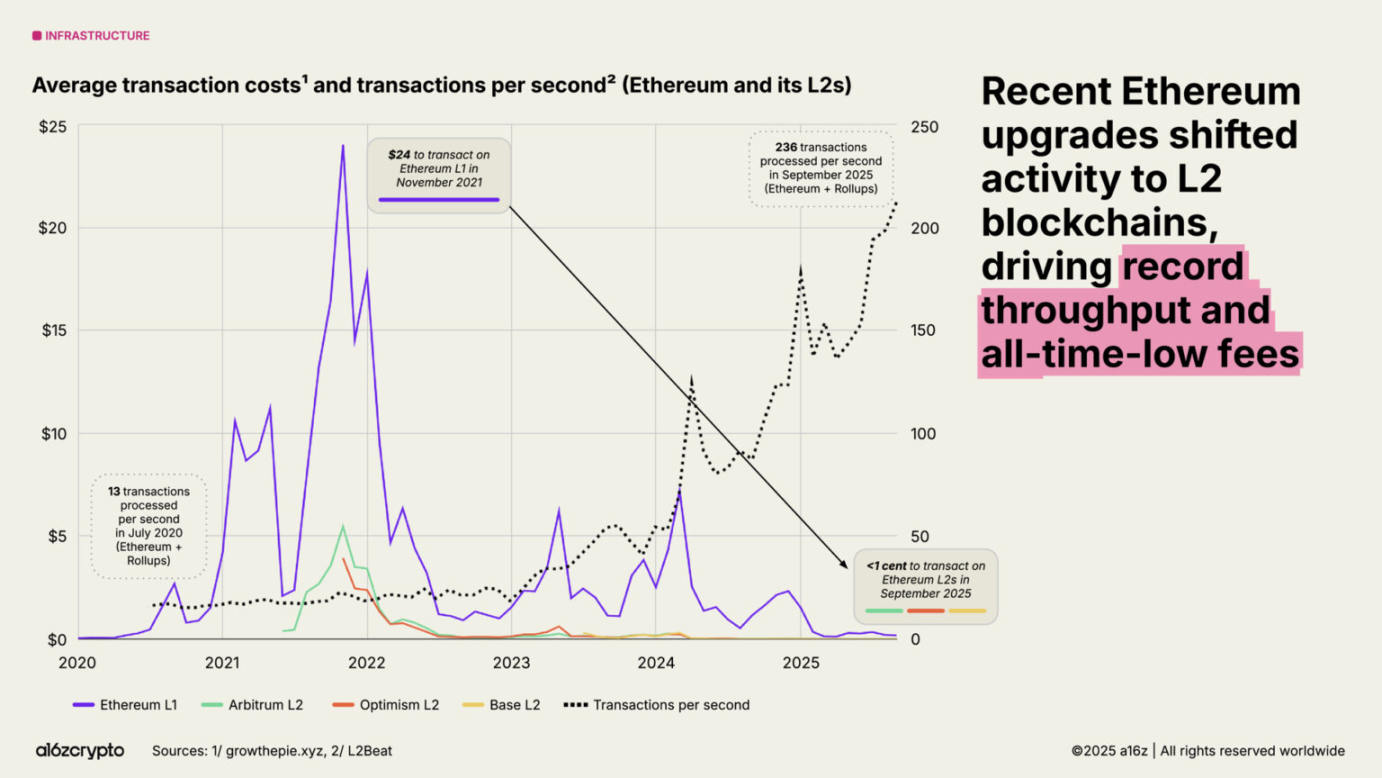

Au cours des cinq dernières années, le débit total des principales blockchains a augmenté de plus de 100 fois. Il y a cinq ans, les blockchains ne traitaient guère plus de 25 transactions par seconde ; aujourd’hui, ce chiffre atteint 3 400, comparable au volume des transactions du Nasdaq ou au débit mondial de Stripe pendant le Black Friday, pour un coût marginal par rapport au passé.

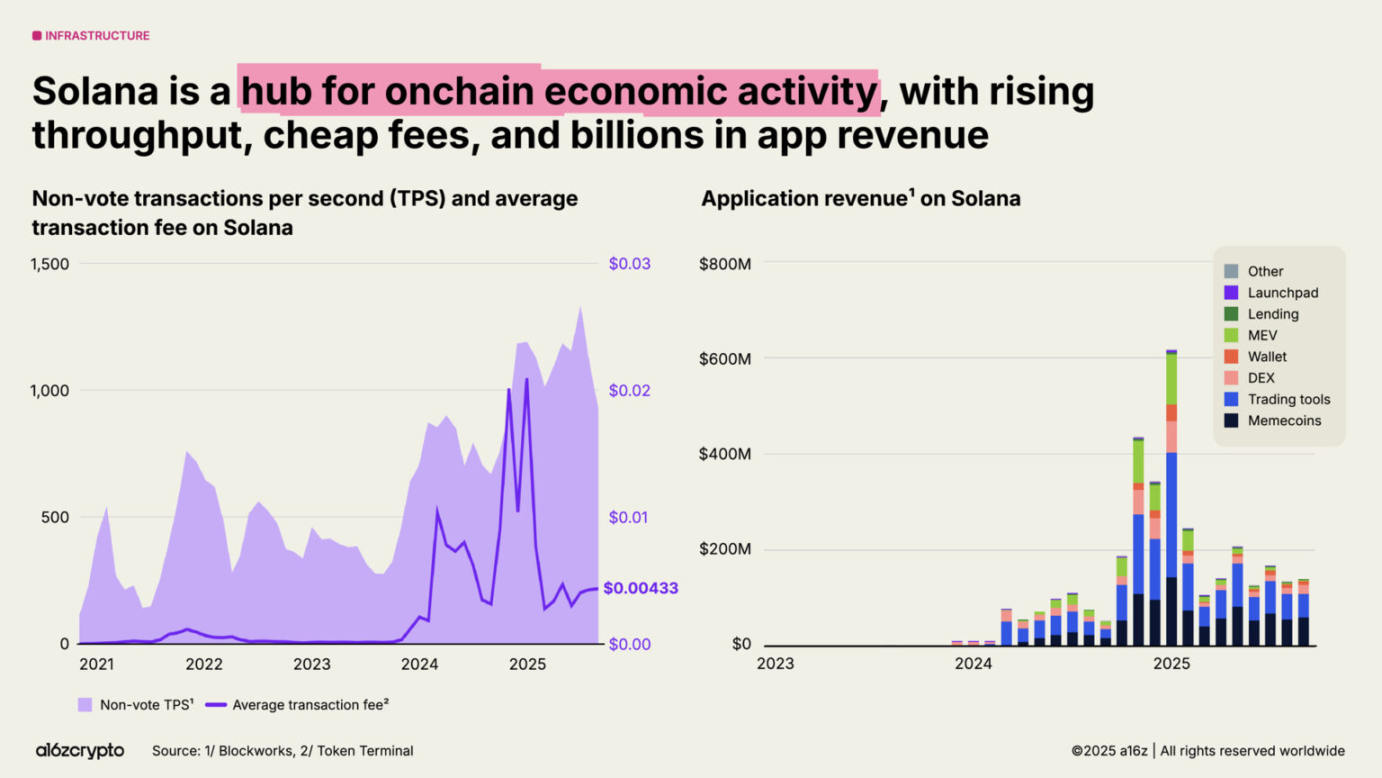

Parmi les écosystèmes blockchain, Solana s'est imposé comme l'un des plus remarquables. Son architecture haute performance et à faibles frais soutient désormais des applications allant des projets DePIN aux marchés de NFT, générant 3 milliards de dollars de revenus grâce à ses applications natives l'année dernière. D'ici la fin de l'année, les mises à niveau prévues devraient doubler la capacité du réseau.

Ethereum poursuit sa feuille de route de scalabilité, transférant la majorité de son activité économique vers des solutions Layer 2 comme Arbitrum, Base et Optimism. Ces Layer 2 ont fait chuter le coût moyen d'une transaction Ethereum de 24 dollars environ en 2021 à moins d’un centime aujourd’hui, rendant l'espace bloc d'Ethereum bon marché et abondant.

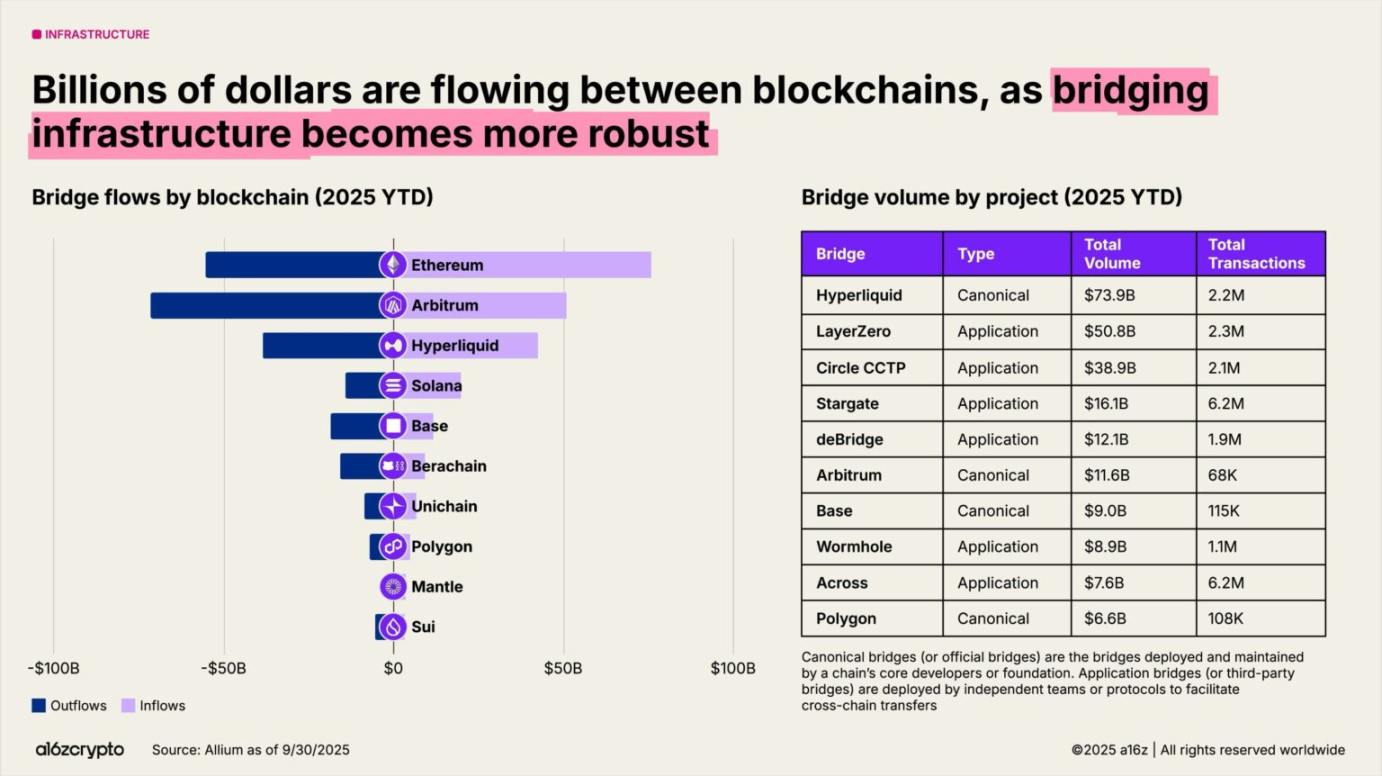

Les protocoles inter-chaînes assurent l'interopérabilité entre blockchains. Des protocoles comme LayerZero ou le protocole de transfert inter-chaînes de Circle permettent aux utilisateurs de déplacer des actifs entre différentes blockchains ; le pont standard d'Hyperliquid a déjà traité 74 milliards de dollars de transactions depuis le début de l'année.

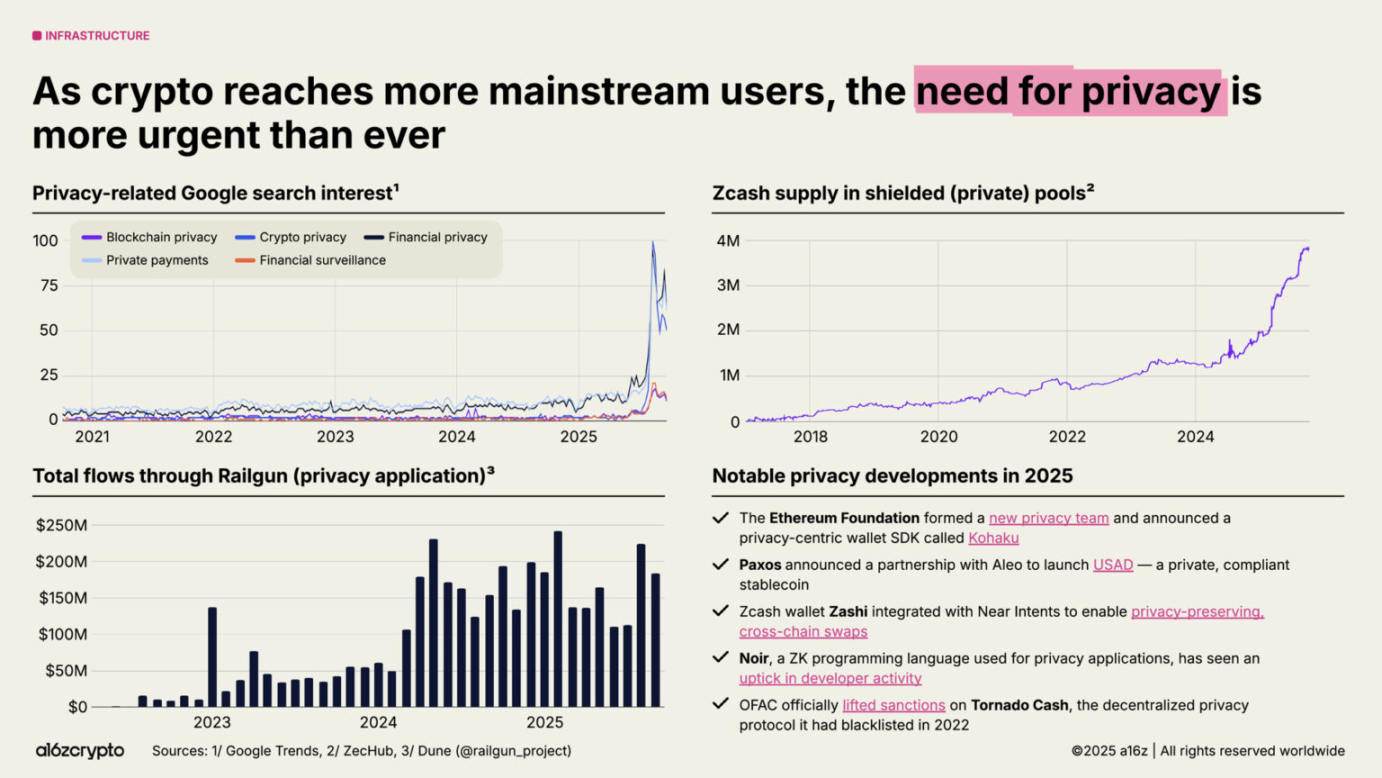

La confidentialité retrouve une attention croissante, pouvant devenir une condition préalable à une adoption plus large. Voici quelques indicateurs de cet intérêt croissant : en 2025, les recherches Google liées à la confidentialité crypto ont explosé ; l'offre dans le pool masqué de Zcash a atteint près de 4 millions de ZEC ; le flux mensuel de transactions sur Railgun a dépassé 200 millions de dollars.

Des signes supplémentaires incluent : la création par la Fondation Ethereum d'une nouvelle équipe dédiée à la confidentialité ; la collaboration entre Paxos et Aleo pour lancer un stablecoin privé conforme (USAD) ; et la levée par le Bureau américain du contrôle des avoirs étrangers (OFAC) des sanctions contre le protocole décentralisé de confidentialité Tornado Cash. Alors que les cryptomonnaies continuent de s'imposer dans le courant dominant, nous anticipons une accélération significative de la protection de la vie privée dans les années à venir.

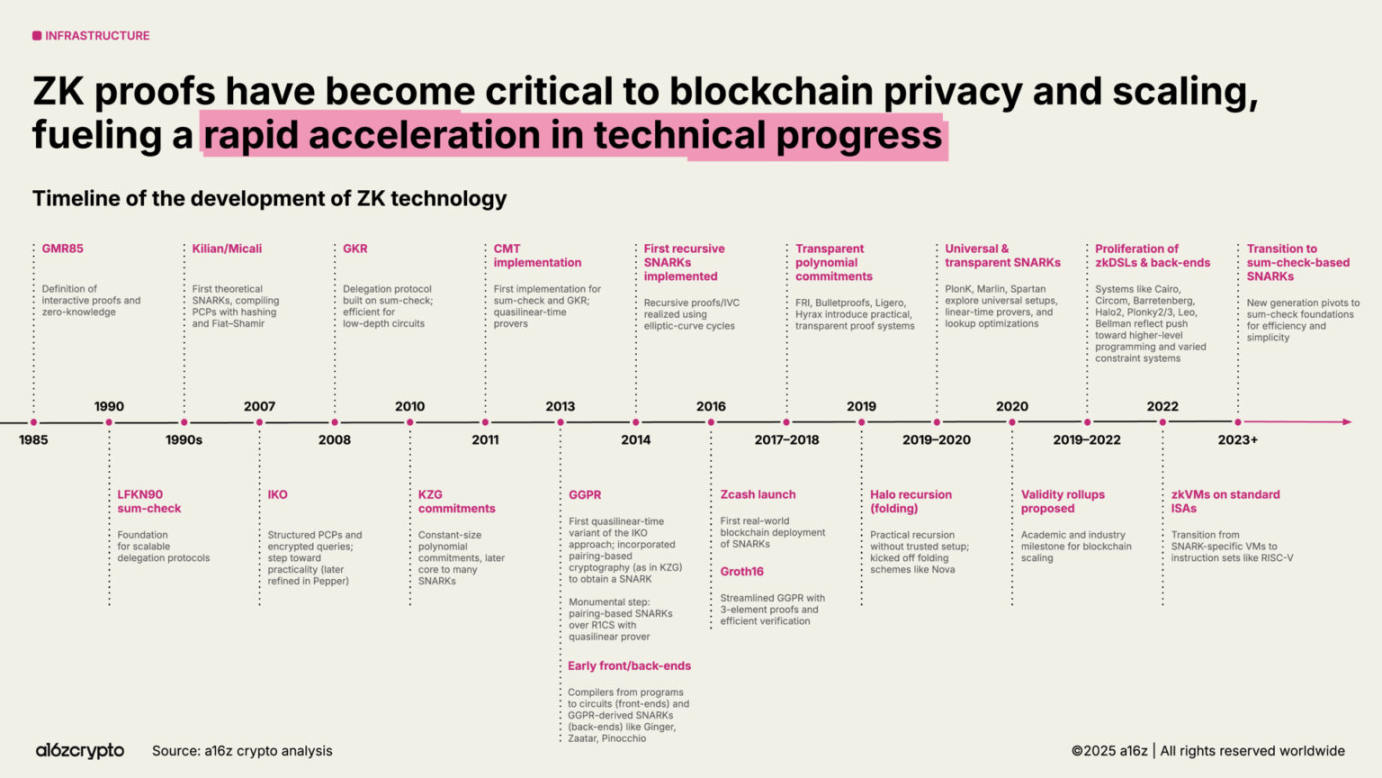

Les systèmes de preuves concises (ZK) passent rapidement du statut de recherche académique à celui d'infrastructure critique. Les technologies ZK sont désormais intégrées dans les rollups, les outils de conformité, et même des services Web grand public, comme le nouveau système d'identité ZK de Google.

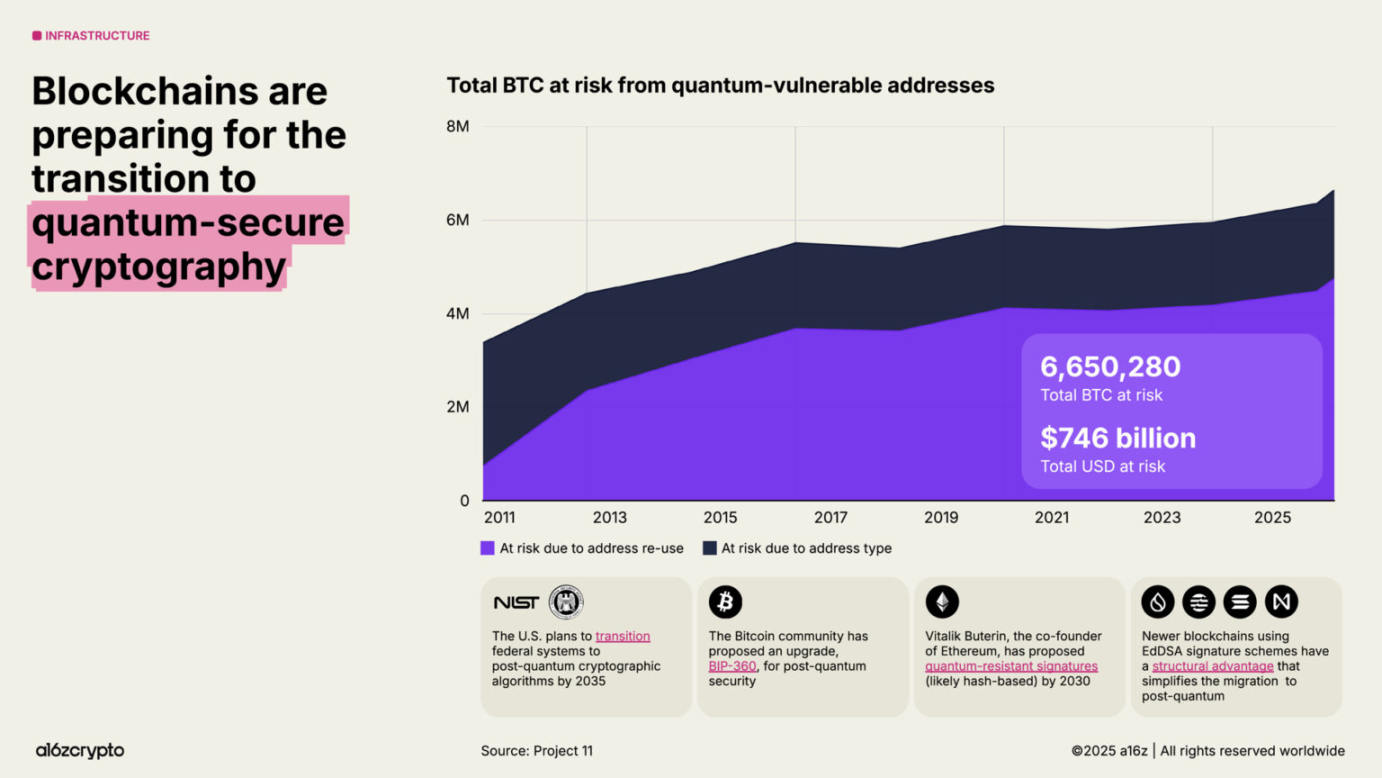

Parallèlement, les blockchains accélèrent leurs préparatifs pour l'ère « post-calcul quantique ». Actuellement, environ 750 milliards de dollars de Bitcoin sont stockés sur des adresses vulnérables aux futures attaques quantiques ; le gouvernement américain prévoit de migrer ses systèmes fédéraux vers des algorithmes de chiffrement post-quantiques d'ici 2035.

Convergence accélérée entre intelligence artificielle et cryptomonnaies

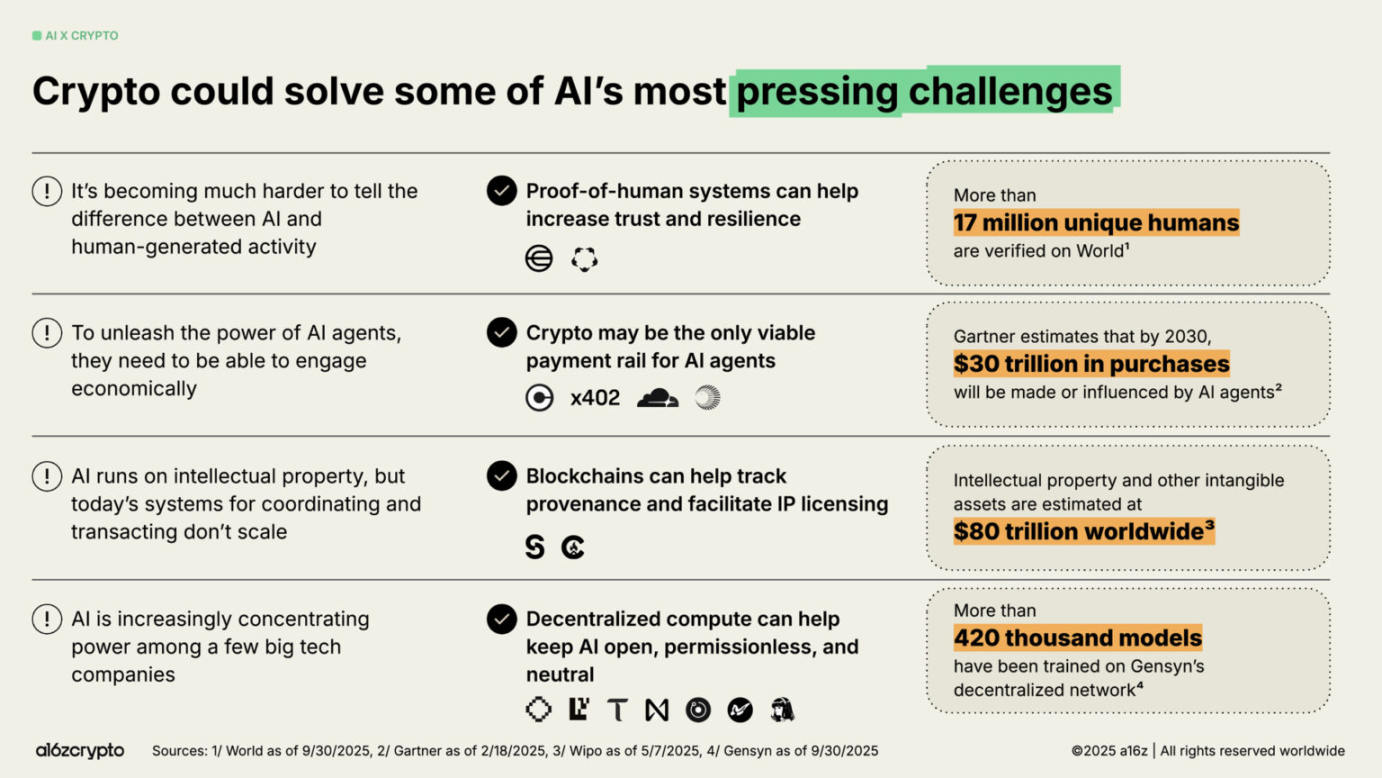

Le lancement de ChatGPT en 2022 a placé l'intelligence artificielle (IA) sous les feux des projecteurs, créant des opportunités claires de convergence avec les cryptomonnaies. Des problématiques comme la traçabilité, la gestion des droits d'auteur ou le paiement pour les agents IA pourraient être résolues grâce à la blockchain.

Des systèmes d'identité décentralisés comme World ont déjà vérifié l'identité de plus de 17 millions de personnes, fournissant une preuve d'humanité et aidant à distinguer humains et robots.

Des standards de protocoles comme x402 deviennent des piliers financiers potentiels pour les agents IA autonomes, leur permettant d'effectuer de petits paiements, d'accéder à des API et de régler des transactions sans intermédiaire. Selon Gartner, cette économie pourrait atteindre 30 000 milliards de dollars d'ici 2030.

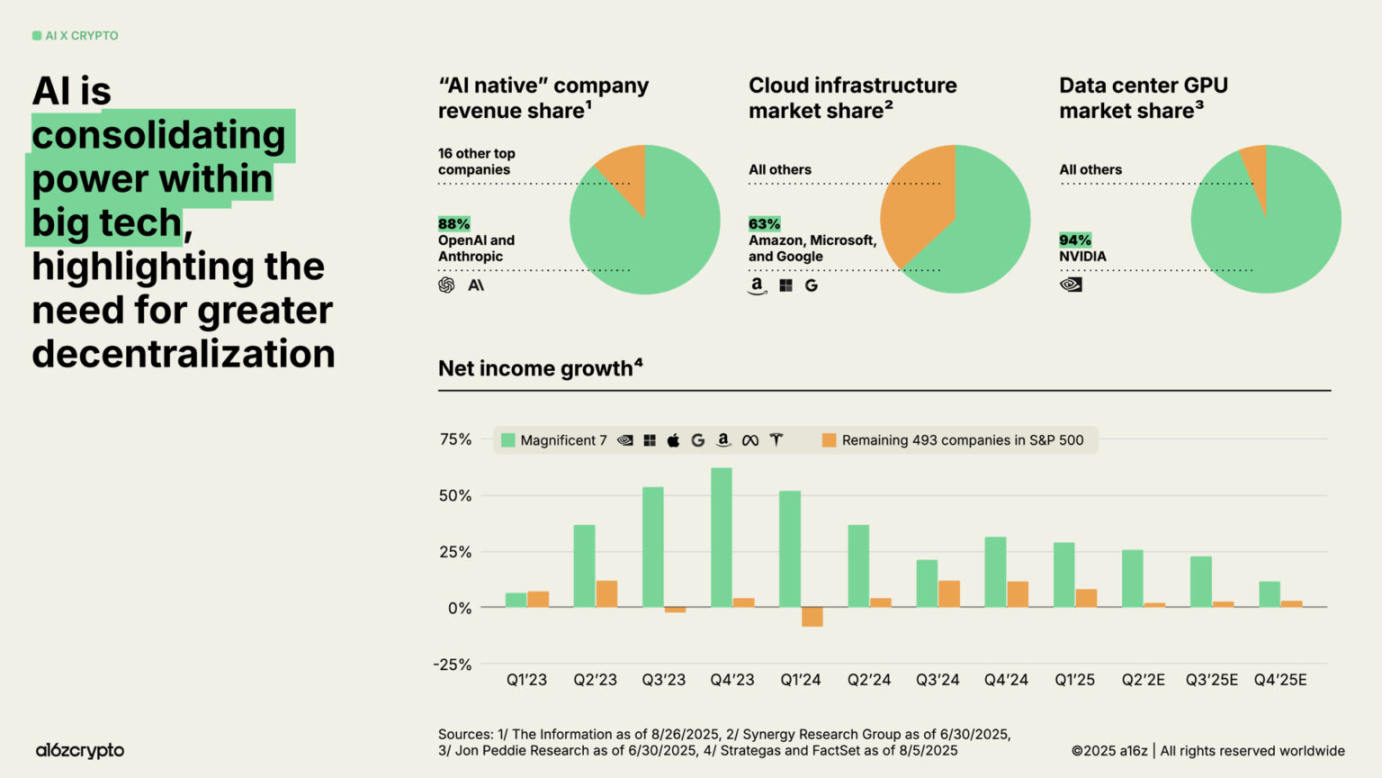

Actuellement, la couche de calcul de l'IA est concentrée entre les mains d'une poignée de géants technologiques, suscitant des craintes de « centralisation » et de « risque de censure ». OpenAI et Anthropic contrôlent à eux seuls 88 % des revenus des entreprises « natives IA ». Amazon, Microsoft et Google dominent 63 % du marché de l'infrastructure cloud, tandis que Nvidia détient 94 % du marché des GPU pour datacenters. Ces déséquilibres ont permis aux « sept géants » de réaliser une croissance trimestrielle à deux chiffres de leur bénéfice net ces dernières années, alors que les 493 autres entreprises du S&P 500 n'ont pas réussi à dépasser l'inflation.

La blockchain propose une contre-force à cette centralisation des systèmes d'IA.

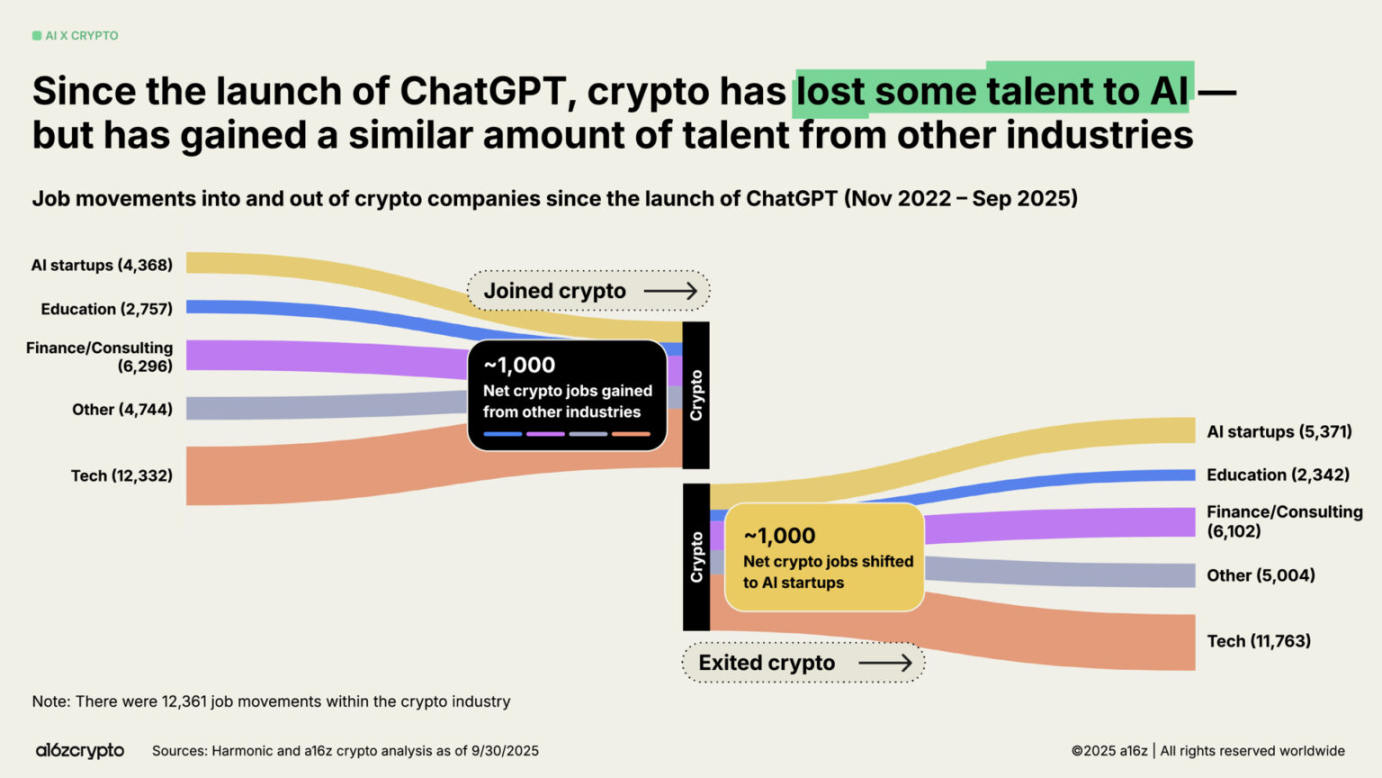

Sous l'effet de l'engouement pour l'IA, certains développeurs ont quitté le secteur crypto. Notre analyse montre que depuis le lancement de ChatGPT, environ 1 000 postes ont migré du secteur crypto vers l'IA. Toutefois, ce départ est compensé par un nombre équivalent de développeurs rejoignant crypto depuis d'autres domaines (finance traditionnelle, technologie, etc.).

Perspectives d'avenir

Où en est actuellement le secteur ? Avec une réglementation de plus en claire, la voie est désormais ouverte pour que les jetons génèrent des revenus réels via les frais. À l'avenir, l'adoption des cryptomonnaies par la finance traditionnelle et la fintech continuera de s'accélérer ; les stablecoins moderniseront les systèmes traditionnels, démocratisant l'accès aux services financiers mondiaux ; de nouveaux produits grand public entraîneront la prochaine vague d'utilisateurs vers la blockchain.

Aujourd'hui, nous disposons des infrastructures et de la capacité d'atteindre les utilisateurs. Si une réglementation claire arrive rapidement, la technologie crypto entrera officiellement dans le courant dominant. Il est temps de moderniser le système financier, de reconstruire les canaux de paiement mondiaux, et de créer l'internet que le monde mérite.

Après 17 ans de développement, les cryptomonnaies quittent l'adolescence pour entrer dans l'âge adulte.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News