Crédit privé en dollars

TechFlow SélectionTechFlow Sélection

Crédit privé en dollars

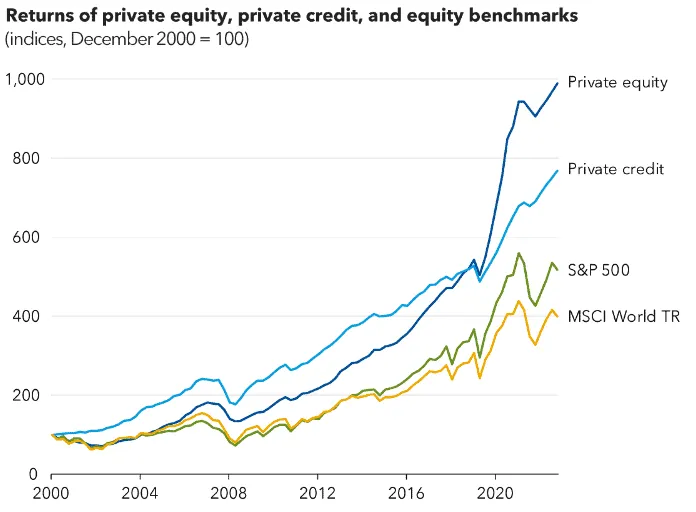

C'est un marché de 2 billions de dollars américains.

Rédaction : Vaidik Mandloi

Traduction : Block unicorn

Dans les années 70, Bruce Bent et Henry Brown ont créé le premier fonds monétaire de l'histoire. L'idée était extrêmement simple. En raison d'une réglementation datant de la Grande Dépression, les taux d'intérêt sur l'épargne dans les banques américaines étaient plafonnés à 4,5 %. Bien que les rendements des bons du Trésor américains dépassaient alors 9 %, l'investissement minimum pour les acheter s'élevait à 10 000 dollars. Ainsi, Bent et Brown ont décidé de regrouper les petits dépôts pour acheter des bons du Trésor en grande quantité et de redistribuer les rendements aux investisseurs. Aujourd'hui, les fonds monétaires atteignent une taille d'environ 8 000 milliards de dollars.

Les stablecoins ont mené une opération similaire, sauf que cette fois, l'actif est le crédit privé, un marché de 2 000 milliards de dollars auquel on ne peut accéder qu'avec au moins 1 million de dollars. Les stablecoins générant des rendements sont utilisés pour regrouper les petits dépôts et les orienter vers le secteur du crédit.

Aujourd'hui, je vais explorer en profondeur comment cela s'est produit, et comment Goldfinch (la première tentative de ce genre avec de vrais fonds) a fait faillite, laissant 56 millions de dollars de fonds de déposants bloqués dans des prêts pour motos au Kenya.

Comment les stablecoins sont devenus les fonds monétaires du crédit privé

Dans les années 90, les banques américaines fournissaient environ la moitié du capital de dette aux entreprises et aux consommateurs, mais ce ratio est aujourd'hui d'environ 20 %. Cela est dû au fait qu'après 2008, de nouvelles règles de capital sont entrées en vigueur, rendant trop coûteux pour les banques de détenir des prêts à effet de levier. Par conséquent, les banques se sont complètement retirées du marché des prêts aux entreprises de taille intermédiaire, et les fonds de crédit privé ont pris le relais.

Apollo, Blackstone et KKR ont levé des fonds auprès de fonds de pension et de compagnies d'assurance pour commencer à prêter aux entreprises délaissées par les banques, en facturant des primes élevées, car ces emprunteurs n'avaient pas d'autre choix.

La taille de ce marché est passée de moins de 200 milliards de dollars en 2008 à plus de 2 000 milliards de dollars aujourd'hui, et presque tous ces fonds proviennent d'investisseurs institutionnels écrivant des chèques de 5 millions de dollars ou plus.

L'une des principales raisons pour lesquelles les prêts de crédit privé ont un seuil minimum d'un million de dollars est la difficulté de leur gestion. Chaque transaction nécessite une diligence raisonnable, une restructuration et une surveillance sur plusieurs années. Gérer un fonds avec dix partenaires limités institutionnels (LP) investissant chacun 50 millions de dollars est beaucoup plus facile que de gérer un fonds avec des investisseurs particuliers investissant 500 dollars chacun, et même ainsi, les investissements à grande échelle sont souvent difficiles à rendre rentables. C'est pourquoi, au cours de la dernière décennie, seuls les fonds de pension et les compagnies d'assurance ont pu accéder à ces rendements, qui se situent généralement entre 8 % et 12 %.

C'est à ce moment que les stablecoins générant des rendements ont changé la donne, tout comme Bent et Brown ont ouvert l'accès au Trésor dans les années 70. Bien que les formalités soient toujours effectuées par des institutions, et que des fonds comme Apollo soient responsables de la souscription et de la gestion des risques, les sous-fonds tokenisés peuvent désormais accepter des dépôts de toute taille et les investir dans des stratégies institutionnelles, sans avoir à gérer des milliers d'investisseurs individuels.

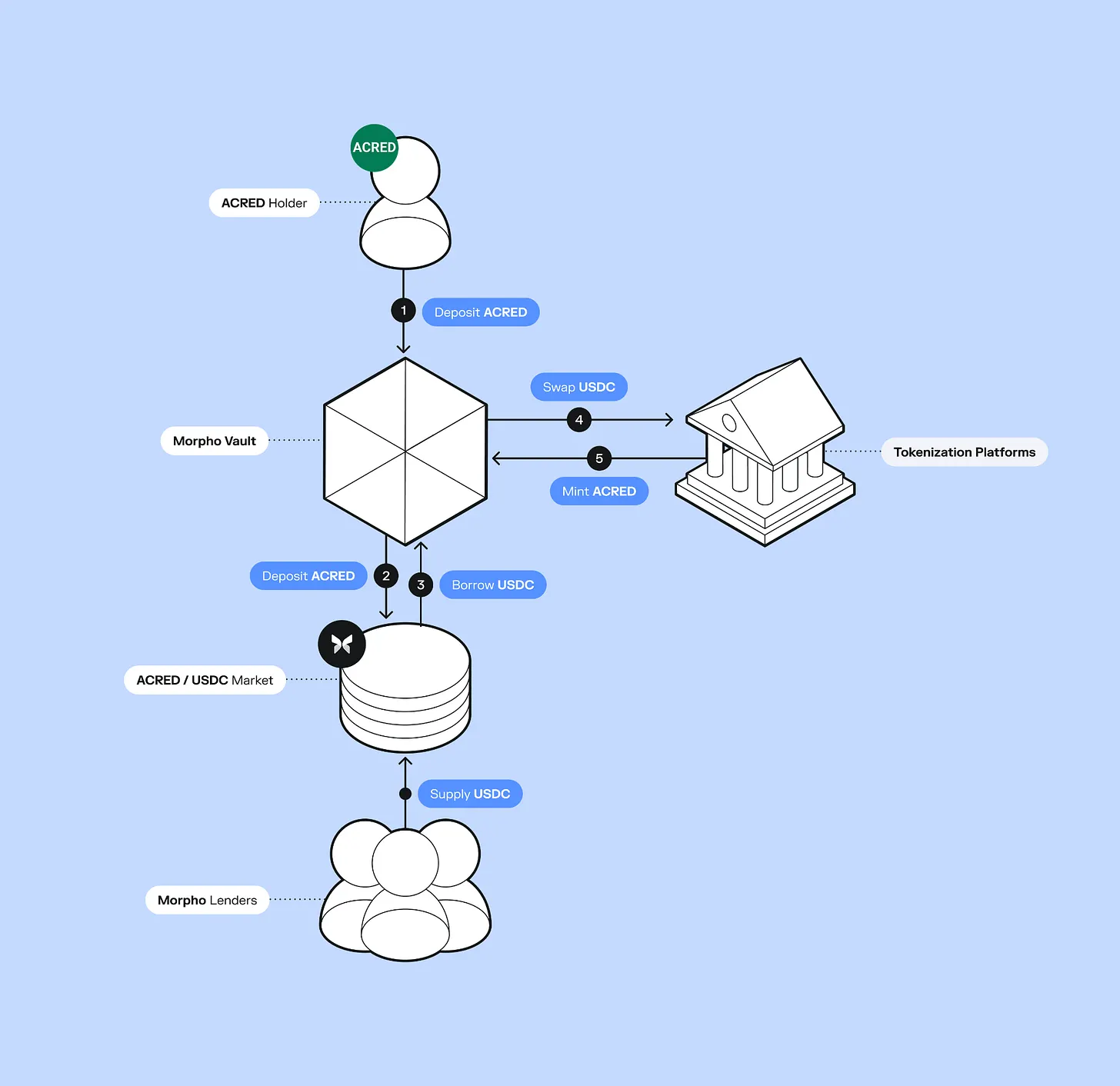

Apollo a récemment lancé le fonds tokenisé ACRED, dont le fonds de crédit diversifié a attiré 109 millions de dollars d'afflux. Les investisseurs peuvent même les déposer comme collatéral sur la plateforme Morpho pour obtenir des prêts garantis et réinvestir, obtenants ainsi des rendements à effet de levier.

Figure a construit un système de prêt complet on-chain, a émis 2,1 milliards de dollars de prêts, a réussi son introduction en bourse au NASDAQ et a lancé YLDS — un stablecoin générant des rendements avec une circulation de 376 millions de dollars. D'autres protocoles, comme Pyse et Glow, vont plus loin en tokenisant des projets solaires, permettant aux investisseurs de financer des installations solaires dans les pays en développement avec quelques centaines de dollars et de bénéficier d'un rendement annuel (APY) provenant des factures d'électricité mensuelles.

Cela ne signifie pas que les limites minimales d'investissement du fonds lui-même ont disparu. Le fonds ACRED exige toujours un investissement direct de 5 millions de dollars. Cependant, une fois le fonds tokenisé, ses tokens peuvent être négociés sur le marché secondaire sans limite d'investissement minimum, et ils peuvent fonctionner en synergie avec le système DeFi (finance décentralisée) d'une manière inaccessible aux parts de fonds traditionnelles.

Dans le crédit privé traditionnel, vos fonds sont bloqués pendant plusieurs années, avec un rachat limité à 5 % par trimestre. Mais sur la chaîne, les fonds peuvent être combinés de manière flexible et circuler 24/7. Pour des entreprises comme Apollo et Figure, cela leur permet d'accéder à 315 milliards de dollars de fonds stablecoins qui recherchent activement des rendements. En tokenisant les fonds, ils peuvent accéder directement à ce pool de capitaux, ouvrant de nouveaux canaux de distribution sans avoir à construire une infrastructure de détail à partir de zéro.

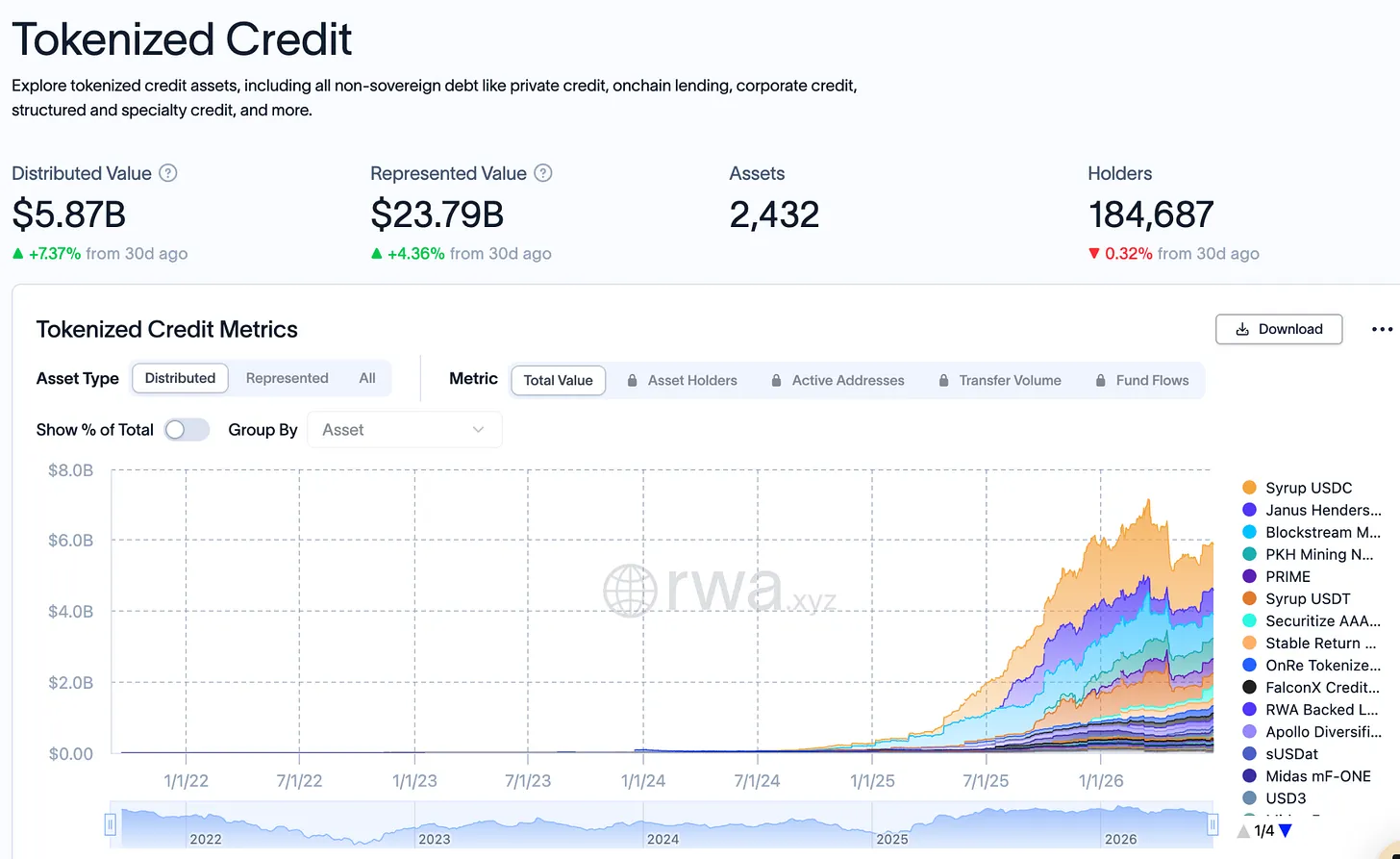

Il y a un an, le total du crédit privé on-chain n'était que de 400 millions de dollars ; il atteint aujourd'hui 5,87 milliards de dollars, soit une multiplication par 15 en 12 mois, mais cela ne représente toujours que 0,30 % du marché mondial du crédit privé de 2 000 milliards de dollars. La moitié de toute l'offre nouvelle de stablecoins au premier trimestre 2026 provenait de stablecoins générant des rendements, ce qui signifie que la plupart des nouveaux fonds stablecoins recherchent désormais des rendements actifs, et non seulement une parité avec le dollar.

De plus, comme chaque dollar de crédit on-chain peut être utilisé comme collatéral et réutilisé via des protocoles DeFi, l'activité financière réelle générée est plusieurs fois le montant en dollars.

Prenons l'exemple d'ACRED. Un investisseur dépose 10 000 dollars sur Morpho, emprunte 7 000 dollars d'USDC contre ce dépôt, utilise ensuite cet USDC pour acheter plus d'ACRED, et le dépose à nouveau comme collatéral. Ainsi, ce dépôt peut générer une exposition au risque de crédit de plus de 17 000 dollars. En comparaison, dans le crédit privé traditionnel : les mêmes 10 000 dollars resteraient inutilisés dans le fonds pendant 5 ans, sans aucun rendement. Mais sur la chaîne, cet effet composé se produit simultanément à plusieurs niveaux, ce qui explique pourquoi la taille du marché ACRED croît beaucoup plus rapidement que ne le suggère sa taille initiale en dollars. Mais cela signifie également qu'en cas de défaut sur les prêts sous-jacents, les pertes se répercuteront sur chaque niveau de la boucle.

La tokenisation ne signifie pas que les risques potentiels sont également réduits. En règle générale, ces risques sont ignorés car les fonds affluent continuellement, ces nouveaux fonds étant suffisants pour payer les rachats. Mais à mesure que les afflux de fonds ralentissent, l'écart entre les promesses des tokens et la valeur réelle des prêts commence à apparaître. Les investisseurs tentent de sortir, mais la liquidité est insuffisante, ou le prix des tokens se déconnecte de leur valeur intrinsèque.

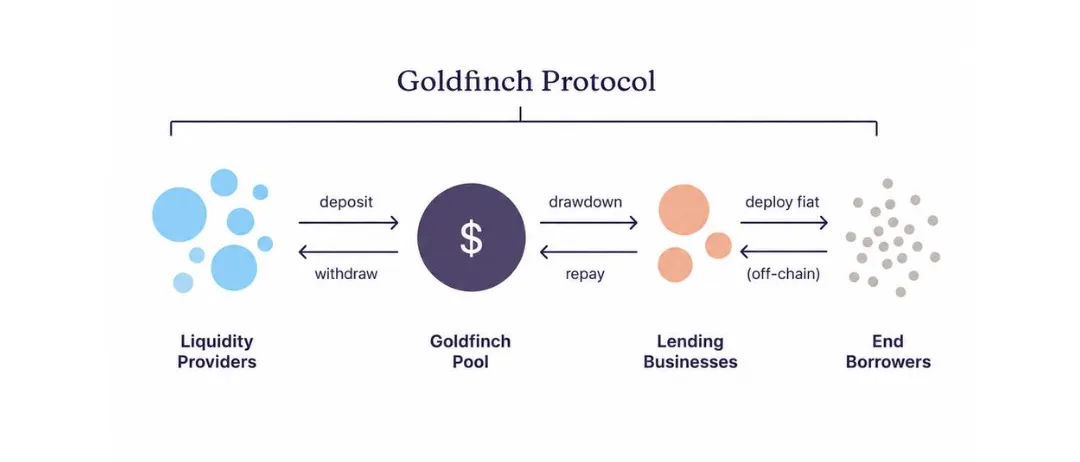

Quelque chose de similaire s'est produit avec Goldfinch ; c'était l'un des premiers protocoles lancés en 2021 à mettre le crédit privé on-chain, mais il a récemment dû fermer car 56 millions de dollars de fonds de déposants étaient bloqués au Kenya et au Nigeria.

Où Goldfinch a-t-il échoué ?

Goldfinch a levé 25 millions de dollars auprès d'a16z en 2021, injectant des fonds cryptos qui ne généraient que 2 % à 3 % de rendement dans les pools de prêt DeFi à l'époque dans des entreprises en Afrique et en Asie du Sud-Est. Les emprunteurs de ces entreprises, parce que les banques locales ne voulaient pas les servir, devaient payer des taux d'intérêt de 15 % à 25 %.

L'idée était de permettre à quiconque détenant des USDC de déposer dans le pool de fonds Goldfinch, puis les smart contracts alloueraient les fonds aux comptes des emprunteurs correspondants en quelques secondes. Mais souscrire un prêt pour une société de financement de motos à Nairobi signifiait que quelqu'un devait comprendre l'économie des transports au Kenya et vérifier personnellement les comptes des emprunteurs. En cas d'interruption des remboursements, ils pourraient même devoir se rendre personnellement au bureau de l'emprunteur.

Mais sur la blockchain, ces choses sont impossibles à réaliser. Une fois les USDC convertis en shillings kenyans et investis dans le livre de prêts, les déposants n'ont aucun moyen de savoir comment leurs fonds sont utilisés, quelle est la situation financière des emprunteurs, ou même si les termes du prêt sont respectés. Toutes les informations clés liées à la performance du prêt ont quitté la blockchain, se retrouvant entre les mains d'emprunteurs dans des pays que la plupart des déposants n'ont jamais visités.

C'est pourquoi il a fallu plusieurs mois avant que quelqu'un ne remarque que Tugende Kenya avait transféré 1,9 million de dollars sur ses 5 millions de dollars de ligne de crédit vers Tugende Uganda sans autorisation en 2022. Près de 40 % du prêt a été transféré à une autre entité légale dans un autre pays. Pendant ce temps, les déposants continuaient à recevoir ce qu'ils croyaient être des intérêts de 10 % à 12 %, ignorant complètement que le capital soutenant leurs rendements avait été dirigé vers des endroits jamais mentionnés dans l'accord de prêt.

Si une institution de crédit privée traditionnelle découvrait un défaut aussi grave, elle récupérerait le prêt et forcerait une restructuration en quelques jours, mais les déposants de Goldfinch n'ont appris la nouvelle que via des posts sur un forum de gouvernance d'entreprise, et leur seule option était de voter sur une proposition qui n'avait ni autorisation légale de saisir les actifs, ni autorisation légale d'auditer les actifs restants.

En 2023, Tugende était en défaut total et avait complètement disparu. Goldfinch a émis 24 pools d'actifs au cours de sa durée de vie de 113,3 millions de dollars, dont seulement 13 ont été entièrement remboursés. Les 8 pools restants avaient un total de 53,82 millions de dollars de prêts impayés, et aucun n'a été exécuté selon les termes initiaux. La plupart des pools sont en restructuration, avec des remboursements inférieurs à 51 000 dollars par mois pour chaque pool, ce qui signifie qu'à ce rythme, il faudrait 8 à 15 ans pour récupérer la totalité des 53,82 millions de dollars.

Goldfinch a assumé tous les risques liés à la volatilité des devises des marchés émergents et aux historiques de crédit limités, sans presque aucune des infrastructures que les institutions de prêt traditionnelles ont passées des décennies à construire et gérer pour atténuer ces risques. Par exemple, les banques prêtant au Kenya possèdent des bureaux locaux et des relations avec les régulateurs, ce qui leur donne plus de pouvoir de négociation en cas de problème avec une transaction.

Mais Goldfinch a acheminé des fonds provenant de portefeuilles anonymes mondiaux vers le même type d'emprunteurs, sans aucune structure de support de ce type, ce qui a rendu l'écart d'information entre prêteurs et emprunteurs plus grand que dans les transactions traditionnelles, et a laissé les déposants presque sans aucun pouvoir d'intervention lorsque les choses ont mal tourné.

Le transfert de fonds on-chain ne représente qu'environ 10 % du processus requis pour le prêt. Les 90 % restants concernent la souscription et le recouvrement des fonds, un travail hautement localisé et coûteux. De tels souscripteurs doivent établir une ligne de base de crédibilité pour toute la classe d'actifs, qui elle-même lutte encore pour faire valoir son droit d'exister. Chaque dollar perdu dans le processus de souscription rend plus difficile pour le prochain partenaire institutionnel de monter on-chain et réduit la crédibilité de toute la classe d'actifs. Les difficultés du crédit n'ont rien à voir avec les opérations on-chain, et quiconque construit dans ce domaine sans comprendre cela ne fait rien d'autre que créer le prochain « Goldfinch » (faisant référence au cas d'échec).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News