Les ETF ne sont que des billets d’entrée : la véritable institutionnalisation du bitcoin se produit là où vous ne la voyez pas

TechFlow SélectionTechFlow Sélection

Les ETF ne sont que des billets d’entrée : la véritable institutionnalisation du bitcoin se produit là où vous ne la voyez pas

Le bitcoin n’est plus seulement un ETF : il constitue désormais une nouvelle infrastructure sous-jacente aux réserves d’assurance, aux obligations notées et aux garanties institutionnelles.

Auteur : Andjela Radmilac

Traduction et adaptation : TechFlow

Introduction de TechFlow : Les ETF ne résolvent qu’une seule question : « Comment acheter du bitcoin ? » Or, personne ne remarque que Wall Street utilise déjà le bitcoin pour les mêmes usages que les obligations du Trésor américain et l’or : prêts garantis, réserves d’assurance, émission d’obligations notées. La vague de liquidations de février a démontré que ce système peut résister à la pression, mais a également mis en lumière le défaut mortel des chaînes de levier qui déclenchent simultanément des ventes massives.

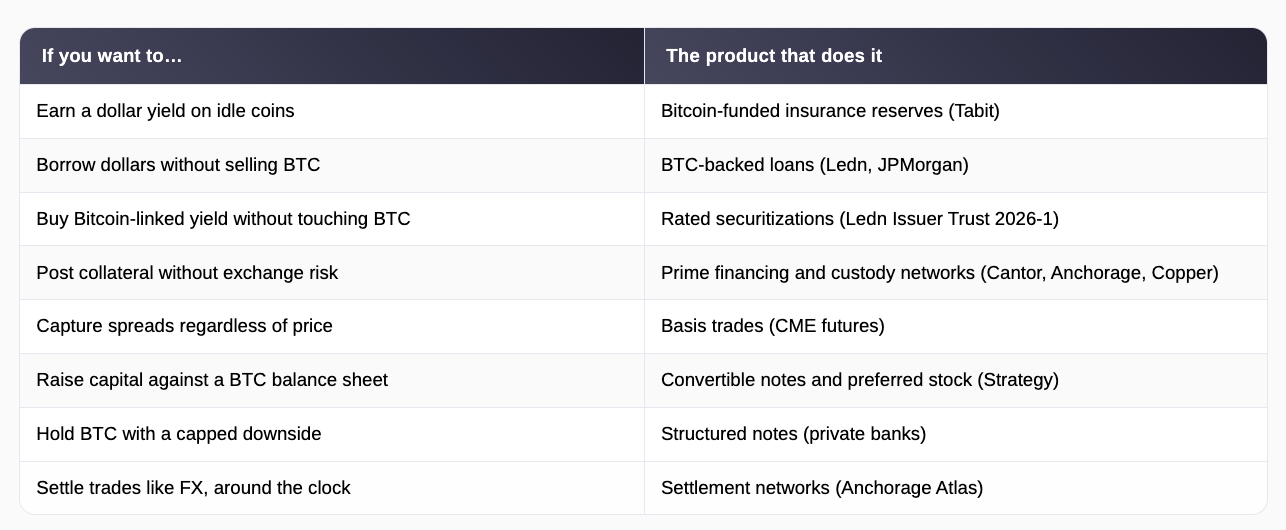

Tout le monde connaît les ETF, mais presque personne ne sait qu’en parallèle — tandis que les ETF monopolisent toute l’attention — des dizaines de produits institutionnels fondés sur le bitcoin voient le jour : des réserves d’assurance de 40 millions de dollars à la Barbade aux obligations notées Standard & Poor’s vendues aux investisseurs de Wall Street par Jefferies.

Les ETF répondent à une seule question : comment les investisseurs individuels et les institutions peuvent-ils détenir du bitcoin dans un cadre réglementé. Les produits décrits dans cet article répondent à une question différente, et peut-être plus importante encore : une fois que vous détenez du bitcoin, que pouvez-vous en faire ?

La réponse est la suivante : exactement ce que le secteur financier fait depuis toujours avec les obligations du Trésor américain et l’or. Vous pouvez l’utiliser comme garantie pour emprunter, comme marge pour vos opérations, comme réserve sous-jacente à des contrats d’assurance, ou encore comme fondement d’un bilan d’entreprise.

Un actif capable de remplir toutes ces fonctions simultanément est parfois qualifié de « primitif financier », terme sophistiqué désignant un « bloc de construction » : quelque chose d’universellement accepté et facilement évaluable, sur lequel le reste du système financier peut superposer prêts, obligations et produits dérivés. Les obligations du Trésor ont acquis ce statut parce que tout le monde s’accorde sur leur valeur et sur la manière dont elles peuvent être saisies en cas de litige.

Le bitcoin subit aujourd’hui ce même test. Les premiers résultats expliquent pourquoi certains des plus grands acteurs de ce marché se soucient réellement, profondément, peu de ses fluctuations de prix.

Réserves d’assurance, crédit à la consommation et la première obligation notée adossée au bitcoin

En mars 2025, Tabit Insurance, une compagnie d’assurance autorisée à la Barbade et fondée par d’anciens cadres de l’échange Bittrex, a constitué un capital de 40 millions de dollars pour une société d’assurance contre les dommages corporels et matériels, entièrement financé en bitcoin.

Concrètement, des détenteurs de bitcoin les confient afin de soutenir des polices d’assurance réelles couvrant les dégâts causés par les tempêtes ou les poursuites judiciaires engagées contre les administrateurs de sociétés. En contrepartie, ils perçoivent un rendement en dollars proche de 10 %. Les polices et les primes restent libellées en dollars : les clients n’ont jamais à manipuler de cryptoactifs, tandis que le bitcoin, conservé en réserve, permet de régler les sinistres en cas de besoin.

Tabit détient une licence de catégorie 2 délivrée par la Commission des services financiers de la Barbade et est structurée en tant que société à comptes séparés, ce qui signifie que chaque pool de fonds d’investisseurs est légalement isolé des autres, de sorte qu’une perte sur un compte n’érode pas le capital d’un autre compte.

Les régulateurs et les auditeurs peuvent également vérifier en temps réel les réserves directement sur la blockchain, offrant ainsi davantage de transparence que les rapports trimestriels traditionnellement publiés par les compagnies d’assurance classiques. Selon Stephen Stonberg, PDG de Tabit, l’ensemble du secteur mondial de la réassurance repose sur environ 800 milliards de dollars de capital, tandis que le bitcoin constitue une classe d’actifs évaluée à plusieurs milliers de milliards de dollars. Même si seulement une infime fraction de cette richesse venait à affluer vers les activités d’assurance, cela se ferait sentir dans l’ensemble du secteur.

Bien que l’usage du bitcoin comme réserve d’assurance soit effectivement inattendu, c’est dans le domaine du crédit que les choses commencent vraiment à prendre de l’ampleur. Le fonctionnement des prêts garantis en bitcoin semble simple : vous engagez vos bitcoins auprès d’un prêteur, vous recevez des dollars, et vous récupérez vos bitcoins une fois le prêt remboursé.

Les détenteurs procèdent ainsi parce que la vente déclencherait une plus-value taxable et mettrait fin à leur exposition à une hausse future du cours, tandis que l’emprunt contre garantie leur procure des liquidités sans sacrifier ni leur position ni leur perspective de gain.

Le volume des transactions sur ces plateformes a atteint environ 2 milliards de dollars en 2025. Ledn, une entreprise basée à Toronto, a quant à elle annoncé avoir octroyé, depuis 2018, plus de 9,5 milliards de dollars de prêts. Des institutions telles que JPMorgan Chase et d’autres grandes banques proposent désormais des produits similaires à leurs propres clients.

En février 2026, cette activité de crédit a franchi le seuil du marché obligataire traditionnel. Ledn a mené à bien une opération de titrisation de 188 millions de dollars : elle a regroupé 5 441 prêts en un seul pool et émis des obligations dont les paiements d’intérêt proviennent des remboursements des emprunteurs.

Ces obligations ont été divisées en deux tranches : une tranche senior de 160 millions de dollars, prioritaire dans le remboursement, notée BBB– par S&P Global Ratings (une notation « investment grade »), la première jamais attribuée à un titre adossé à des actifs numériques ; et une tranche subordonnée plus risquée de 28 millions de dollars, notée B–, absorbant les premières pertes en échange d’un rendement supérieur.

Selon les standards cryptographiques, les chiffres sous-jacents sont relativement conservateurs. Parmi les 2 914 emprunteurs américains du pool, les encours dus s’élèvent à 199,1 millions de dollars, alors qu’ils ont engagé environ 4 079 bitcoins, d’une valeur totale de 356,9 millions de dollars, ce qui donne un ratio prêt/valeur (LTV) de 55,8 % : pour chaque dollar emprunté, ils ont déposé près de deux dollars de bitcoin en garantie.

Adam Reeds, PDG de Ledn, affirme que cette structure crée un « canal direct » entre les détenteurs de bitcoin cherchant de la liquidité et les plus importants bassins de capitaux institutionnels au monde. Andre Dragosch, responsable de la recherche européenne chez Bitwise, ajoute que cette transaction démontre que la finance traditionnelle considère désormais le bitcoin comme une garantie légitime, voire « impeccable ».

Cette structure a immédiatement subi un test de résistance, révélant à la fois sa solidité et ses points faibles. Entre mi-janvier et février 2026, le cours du bitcoin a chuté d’environ 27 %, ce qui a fait augmenter le LTV global du pool et déclenché des appels de marge automatiques — c’est-à-dire des demandes impératives aux emprunteurs d’ajouter des garanties supplémentaires ou de voir leurs actifs vendus par le prêteur.

Ledn a finalement liquidé environ un quart des prêts initialement prévus pour cette opération. Les ventes se sont toutefois réalisées sans heurt, notamment parce que ces liquidations automatiques ont fonctionné exactement comme prévu, et que Ledn n’a jamais subi de pertes lors de la vente des garanties suite à des défauts de paiement.

Il faut toutefois garder à l’esprit la conséquence inverse : lorsque de nombreux prêteurs appliquent simultanément les mêmes déclencheurs sur un même actif volatil, une chute brutale des cours les oblige à vendre en masse, ce qui accentue encore la baisse, déclenchant à son tour de nouvelles vagues de ventes. Ce système a donc passé son premier véritable test, mais a aussi révélé les points précis où il pourrait céder sous une pression suffisante.

Réseau de garanties, opérations d’arbitrage et bilans d’entreprises

Sous-jacent à ces produits, les mécanismes fondamentaux du marché sont en train d’être reconstruits pour ressembler davantage aux marchés monétaires et obligataires, où la société détenant vos actifs, la plateforme sur laquelle vous tradez et le système assurant le règlement des transactions constituent trois entités distinctes.

Anchorage Digital exploite la seule banque cryptographique agréée au niveau fédéral aux États-Unis. En avril 2024, elle a lancé son réseau de règlement Atlas, permettant aux institutions de régler directement entre elles leurs transactions, sans avoir à bloquer des fonds sur des comptes de dépôt ou à préfinancer leurs positions sur les bourses.

En mars 2026, Atlas comptait près de 600 participants, soit quatre fois plus qu’un an auparavant, avait traité des dizaines de milliards de dollars de règlements et s’était étendu à la gestion des garanties : la banque surveille désormais, pour le compte des prêteurs, les positions de prêt, émet les appels de marge et gère les liquidations.

Cantor Fitzgerald a choisi, en mars 2025, Anchorage Digital et Copper.co pour jouer ce rôle dans son activité mondiale de financement en bitcoin. Le système ClearLoop de Copper permet aux sociétés de trading de verrouiller leurs bitcoins chez un dépositaire tout en continuant à trader sur plusieurs bourses simultanément, évitant ainsi une répétition du scénario de la faillite de FTX, qui aurait pu entraîner la disparition des actifs clients.

Grâce à ce dispositif, utiliser du bitcoin comme garantie devient aussi courant et sécurisé que fournir des obligations du Trésor américain — condition indispensable à l’expansion de tous les autres produits mentionnés dans cet article.

Une grande partie des fonds institutionnels circulant via ce mécanisme n’a aucune opinion sur le cours du bitcoin. L’arbitrage de base (« basis trade ») est l’une des stratégies institutionnelles les plus populaires depuis le lancement des ETF : elle exploite le fait que les contrats à terme sur bitcoin cotent généralement légèrement au-dessus du cours au comptant. Un fonds achète du bitcoin au comptant ou des parts d’ETF, tout en vendant simultanément des contrats à terme à un prix plus élevé ; il réalise ainsi un profit indépendamment de l’évolution ultérieure du cours, car le gain sur l’une des jambes compense la perte sur l’autre.

Dès que les ETF ont fourni aux fonds un moyen pratique de détenir la jambe au comptant, les hedge funds ont accumulé sur le CME des positions vendeuses record sur les futures, portant les engagements ouverts (« open interest ») de quelque 30 000 contrats début 2024 à un pic voisin de 45 000 contrats en novembre de la même année.

Cette stratégie est devenue si importante que son dénouement peut désormais influencer à lui seul le marché : les engagements ouverts sur le CME sont tombés sous la barre des 10 milliards de dollars en avril 2026, à mesure que ces positions couplées étaient clôturées, entraînant une vente mécanique qui a pesé sur les cours, quelles que soient les dispositions psychologiques des intervenants.

Le CME continue de construire autour de ce segment : en mai 2026, il a introduit le trading 24/7, puis, en juin, a lancé des futures sur l’indice de volatilité du bitcoin, permettant aux institutions de spéculer sur l’intensité des fluctuations de prix — non pas sur leur direction.

Les caisses de trésorerie d’entreprises poussent cette logique jusqu’à son aboutissement. À la fin mai 2026, Strategy détenait 843 738 bitcoins. Pour financer ses acquisitions effrénées de bitcoin, l’entreprise a émis des obligations convertibles d’un montant de 6,7 milliards de dollars (des titres pouvant être convertis en actions si le cours de l’action augmente) et des actions privilégiées pour 15,5 milliards de dollars, réparties en cinq instruments distincts, versant un dividende fixe et occupant une position intermédiaire entre la dette et les actions ordinaires.

Elle a ainsi levé 25,3 milliards de dollars en 2025 seulement, devenant le plus gros émetteur américain d’actions cette année-là — représentant environ 8 % de l’ensemble des émissions — et commercialise ses titres privilégiés sous la dénomination de « crédit numérique », une gamme complète de produits de revenu fixe dont les dividendes sont finalement alimentés par le bilan en bitcoin.

Les actionnaires obtiennent, via leurs actions, une exposition levée au bitcoin ; les investisseurs en dividendes perçoivent un rendement à deux chiffres soutenu par les bitcoins, une stratégie risquée initiée par Michael Saylor et désormais imitée par des entreprises telles que Metaplanet (cotée à Tokyo) ou Semler Scientific.

Les banques privées mettent en place des chaînes de montage parallèles pour leurs clients fortunés, proposant des certificats structurés qui limitent la baisse potentielle de l’exposition au bitcoin en échange d’une partie du potentiel haussier, permettant ainsi à des portefeuilles conservateurs de détenir un actif qui, sans cela, serait jugé trop volatile.

Cela boucle pleinement le paradoxe exposé en introduction.

Les ETF répondent à la question de savoir comment les institutions peuvent détenir du bitcoin, tandis que les produits décrits ici répondent à la question de savoir pourquoi on le détient. Un actif capable à la fois de capitaliser une société de réassurance des Caraïbes, de servir de support à des obligations « investment grade », de garantir les produits dérivés du CME et de financer les dividendes des actions privilégiées dépasse largement l’adoption spéculative pour s’inscrire au cœur même du fonctionnement du système financier.

L’historien de ce marché pourrait finalement considérer les ETF comme la première couche visible de l’institutionnalisation, tandis que les changements durables surviennent dans les systèmes de financement et de règlement — là où le bitcoin accomplit aujourd’hui le même travail que les obligations du Trésor américain et l’or ont accompli pendant des générations : servir de garantie, sur laquelle tout le reste est construit.

Les risques sont réels, comme l’a démontré la vague de liquidations de février, et ils s’amplifient avec le levier. Mais la trajectoire semble désormais fixée : le rôle institutionnel le plus important du bitcoin ne figurera probablement jamais sur les graphiques des flux de capitaux, car il est en train de devenir une composante intégrante de la machine elle-même.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News