Analyse des derniers ajustements de portefeuille du « fils des versions » américain : 20 % du portefeuille potentiellement investis dans Anthropic, vente à découvert de 9 milliards de dollars sur NVIDIA, les tirs visent les secteurs de l’énergie électrique et de la mémoire.

TechFlow SélectionTechFlow Sélection

Analyse des derniers ajustements de portefeuille du « fils des versions » américain : 20 % du portefeuille potentiellement investis dans Anthropic, vente à découvert de 9 milliards de dollars sur NVIDIA, les tirs visent les secteurs de l’énergie électrique et de la mémoire.

La meilleure position à long terme n’est pas nécessairement celle de l’entreprise de semi-conducteurs la plus en vogue.

Rédaction & traduction : TechFlow

Intervenants : Josh Kale, marketing chez AnthropicAI ; Ejaaz Ahamadeen, ancien chef de produit chez Coinbase

Source du podcast : Limitless Podcast

Titre original : « Leopold Aschenbrenner déclare : “Plus d’actions !” »

Date de diffusion : 17 juin 2026

Synthèse des points clés

Leopold Aschenbrenner, considéré comme l’un des investisseurs en IA les plus radicaux au monde, prend simultanément une position vendeuse sur NVIDIA, ASML et Oracle d’une valeur nominale d’environ 9 milliards de dollars sur les marchés publics, tout en redirigeant ses capitaux vers des actifs plus fondamentaux liés à l’IA : énergie, mémoire, réseaux de centres de données, ainsi que des entreprises comme Anthropic. Les deux animateurs estiment que cela ne signifie pas que la bulle IA a éclaté, mais plutôt qu’il s’agit d’un signal de rotation stratégique, passant d’une approche « priorité aux puces » à une approche « priorité à l’énergie, aux réseaux et à la construction des salles informatiques », notamment après que NVIDIA ait levé 25 milliards de dollars via une émission obligataire et qu’Anthropic ait vu sa valorisation fortement augmenter — ce qui amplifie rapidement les implications de ce jugement sur les marchés.

Résumé des idées marquantes

La logique centrale des positions de Leopold

- « La transaction classique du “vendeur de pelles” dans le domaine de l’IA est devenue trop encombrée, et les changements récents dans les positions de Leopold transmettent précisément ce signal. »

- « Son jugement ne repose pas sur l’idée que les infrastructures IA ont atteint leur sommet, mais plutôt sur le fait que certains niveaux de la pile d’infrastructures — notamment les semi-conducteurs et les actifs traditionnellement populaires — sont déjà trop surchargés. »

- « Si la question devient : où vont aller les capitaux ensuite ? Il y a deux réponses. La première, la plus directe, est qu’ils se dirigent vers le prochain véritable goulot d’étranglement infrastructurel : l’énergie, la mémoire, les réseaux de centres de données. La deuxième réponse concerne cet investissement mystérieux récemment révélé. »

- « Ce qu’il privilégie reste constamment des actifs très orientés infrastructure : il investit aussi bien dans des sociétés optiques que dans des entreprises liées à l’énergie. »

- « S’il adopte une posture prudente vis-à-vis de NVIDIA, les fonds iront vers l’énergie et la mémoire ; parallèlement, il souhaite investir directement dans la “mine” elle-même, plutôt que de continuer à n’acheter que des “pelles”. Anthropic est précisément la mine qu’il préfère. »

Le signal émis par le financement de NVIDIA

- « La question n’est pas de savoir si NVIDIA continuera à générer des profits, mais pourquoi une entreprise dont la marge bénéficiaire est extrêmement élevée et qui dispose déjà d’une trésorerie abondante emprunte encore 25 milliards de dollars à l’extérieur. »

- « Si une société rachète massivement ses propres actions et augmente brutalement ses dividendes au cours du même mois tout en empruntant, cela signifie clairement qu’elle n’a pas besoin de fonds. L’explication la plus rationnelle est que ces capitaux sont bon marché, et que la manière dont l’IA finance sa croissance commence légèrement à évoluer. »

La prochaine vague de rentabilité liée aux infrastructures IA

- « Le véritable goulot d’étranglement n’est plus seulement le GPU, mais aussi l’énergie, la mémoire, les réseaux de centres de données, ainsi que la capacité réelle à construire tous ces éléments. »

- « Même avec des capitaux illimités, vous ne pouvez pas construire suffisamment vite des centres de données, ni étendre la production de puces mémoire à un rythme suffisant, ni amplifier immédiatement le réseau électrique, les lignes électriques et les infrastructures associées. Il n’y a pas assez de main-d’œuvre sur le terrain, et les procédures d’approbation, la réglementation et autres formalités constituent également des freins. »

- « Ceux qui auront la capacité réelle de construire des centres de données seront ceux qui empocheront les bénéfices. »

Modules optiques, cuivre et fibre optique

- « À mesure que les GPU augmentent en taille, les câbles en cuivre chauffent davantage, les pertes énergétiques augmentent, et leur efficacité se dégrade fortement ; dans ce contexte, la fibre optique devient la prochaine étape d’évolution. »

- « Pour les scénarios de transmission à courte distance et très haut débit, le cuivre est presque le seul matériau réellement envisagé. Ce n’est que lorsqu’il devient inadapté — par exemple en raison de distances trop longues ou de chaleur excessive — que l’on bascule vers la fibre optique. C’est pourquoi la demande combinée pour le cuivre et la fibre optique est aujourd’hui particulièrement forte. »

- « Les contrats à terme sur le cuivre connaissent récemment une forte hausse, essentiellement parce que tout le monde en a besoin : c’est le matériau fondamental le plus critique pour la transmission à courte distance et très haut débit, tandis que la fibre optique constitue la prochaine étape. »

- « Le cuivre demeure le matériau le plus critique pour la transmission à courte distance et très haut débit, mais dès que la distance augmente ou que la chaleur devient trop importante, on doit impérativement passer à la fibre optique. »

- « Les capitaux vont prochainement se concentrer sur des entreprises d’infrastructure qui, à première vue, ne semblent pas particulièrement séduisantes. »

Pourquoi l’énergie est le pari le plus sûr

- « Je suis depuis toujours très favorable à l’énergie, car même si la demande liée à l’IA ralentissait, l’énergie resterait une nécessité mondiale absolue — et cette demande ne fera que croître. »

- « La seule tendance unidirectionnelle qui persiste quelles que soient les circonstances est notre besoin croissant d’énergie, d’électricité et de puissance. Ce sont ces entreprises que je suis le plus disposé à surpondérer à long terme. »

- « Ce que je cherche surtout, ce sont les entreprises dans lesquelles Jensen investit et dont la logique recoupe celle de Leopold. Actuellement, mon positionnement le plus proche de celui de Leopold est Marvell. »

- « Le meilleur placement à long terme n’est pas forcément la société de puces la plus populaire, mais plutôt les infrastructures électriques indispensables, quelles que soient les conditions macroéconomiques. »

Le portefeuille d’investissements IA de Leopold

Josh Kale :

Leopold Aschenbrenner, ce jeune homme âgé de 24 ans spécialisé dans les investissements IA, est désormais pratiquement considéré par le marché comme le meilleur investisseur IA au monde. Selon les rumeurs, la taille nominale du fonds qu’il gère dépasse désormais les 20 milliards de dollars. Il y a un mois, lorsque nous avons lu le post d’Ejaaz, la taille du fonds était encore de 13,7 milliards de dollars — soit une multiplication par deux chaque trimestre.

Nous disposons aujourd’hui de plusieurs nouvelles informations importantes concernant ses mouvements d’investissement récents. Dans notre précédent épisode, nous avions déjà évoqué son portefeuille, dont le point le plus surprenant était qu’il prenait une position vendeuse sur une entreprise connue de tous : NVIDIA, la société la plus valorisée au monde et la plus emblématique du secteur IA. Beaucoup se demandaient pourquoi il avait pris une position vendeuse de plus de 9 milliards de dollars sur une telle entreprise.

Nous disposons désormais d’un indice potentiellement explicatif. NVIDIA vient en effet de lever des fonds — et ce, par émission obligataire. En apparence, cela semble peu cohérent : pourquoi une entreprise de cette ampleur, à la marge bénéficiaire extrêmement élevée, aurait-elle besoin de lever 25 milliards de dollars supplémentaires en espèces ? Aujourd’hui, nous souhaitons analyser, à partir du portefeuille de Leopold, pourquoi il réalise de tels gains, ce qu’il surveille actuellement, et ce que signifie réellement cette opération de financement de NVIDIA.

Ejaaz Ahamadeen :

Permettez-moi d’abord de fournir un peu de contexte. Leopold Aschenbrenner était auparavant chercheur chez OpenAI. Il a lancé un fonds il y a environ un an et demi à deux ans, dont la taille initiale était modeste — j’ai l’impression qu’elle était d’environ 200 millions de dollars. Or, selon son dernier rapport 13F, la valeur des positions publiques de ce fonds s’élève déjà à 13,7 milliards de dollars.

Le marché veut donc naturellement savoir quels sont ses placements, quelle est sa logique d’investissement centrale, et où tombera sa prochaine grande opération. Pour comprendre cela, il faut savoir qu’il y a un mois, Leopold était globalement très optimiste concernant l’ensemble du secteur IA, notamment sur la logique du « vendeur de pelles », c’est-à-dire les fournisseurs de GPU et de composants matériels en amont comme NVIDIA.

Mais il y a environ un mois, le marché a découvert qu’il n’était pas aussi haussier sur la chaîne des semi-conducteurs. Il reste favorable aux segments de la mémoire et de l’énergie, véritables goulots d’étranglement, et il pourrait également être positif sur les nouveaux fournisseurs de services cloud, mais il refuse clairement de miser sur NVIDIA, la société la plus valorisée au monde. Plus précisément, il a pris des positions vendeuses d’environ 9 milliards de dollars sur NVIDIA, ASML, Oracle et d’autres entreprises considérées comme des bénéficiaires centraux des infrastructures IA.

La logique derrière la position vendeuse sur NVIDIA

Ejaaz Ahamadeen :

Dès que cette information a été rendue publique, beaucoup se sont mis à craindre l’éclatement de la bulle IA. Après tout, à première vue, les GPU de NVIDIA se vendent toujours très bien, et la demande ne montre aucun signe net d’affaiblissement. Alors, où réside exactement le problème ?

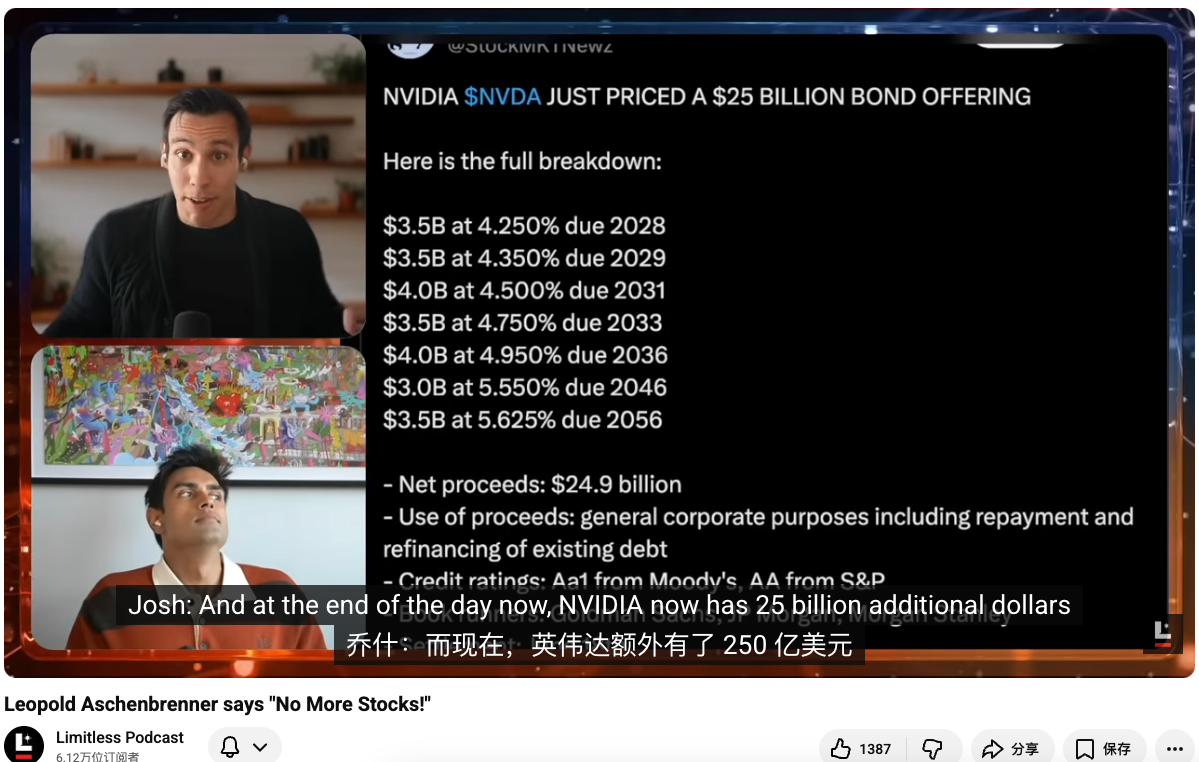

Nous avons ensuite identifié plusieurs indices supplémentaires, dont le plus important est que NVIDIA vient juste de lever 25 milliards de dollars auprès du marché obligataire. Cela signifie qu’elle ne se contente pas d’utiliser sa propre trésorerie, mais qu’elle augmente délibérément son levier financier. D’où la question suivante : pourquoi une entreprise parmi les plus rentables, aux marges les plus élevées et aux flux de trésorerie les plus solides au monde, emprunte-t-elle encore 25 milliards de dollars à l’extérieur ?

Josh Kale :

Or, initialement, ils envisageaient de lever 20 milliards de dollars, avant d’augmenter finalement ce montant à 25 milliards, avec une souscription dépassant trois fois le montant offert. Dans notre précédent épisode consacré à ce portefeuille, nous disions encore qu’il ne fallait pas s’inquiéter de la bulle, car bien que ces entreprises réalisent des investissements massifs, leurs revenus sont également très élevés, ce qui théoriquement leur permettrait de financer leur expansion directement à partir de leur bilan.

Mais il s’agit ici de la première opération significative de financement hors bilan effectuée par NVIDIA depuis 2021 — et non d’un simple usage de sa trésorerie interne. Je me souviens qu’elle dispose actuellement d’environ 12 milliards de dollars en trésorerie. Si l’on examine l’ensemble de ces éléments ensemble, on perçoit une tension étrange : d’un côté, Leopold prend une position vendeuse ; de l’autre, NVIDIA semble disposer d’un trésor illimité et de profits illimités, et pourtant elle émet des obligations. Que se passe-t-il donc réellement ?

Analyse du financement obligataire de NVIDIA

Josh Kale : Ejaaz, pourriez-vous nous expliquer en détail cette opération ? Car il ne s’agit pas d’un financement ordinaire, mais d’une émission obligataire. En définitive, NVIDIA vient d’ajouter 25 milliards de dollars à son bilan, avec un taux d’intérêt vraisemblablement très bas.

Ejaaz Ahamadeen :

Je vais exposer les deux interprétations possibles. NVIDIA disposait déjà d’environ 13,7 milliards de dollars en trésorerie, ce qui signifie qu’elle aurait pu facilement utiliser ses propres fonds. Alors pourquoi recourir à un financement externe ? Une analogie simple serait l’achat d’un bien immobilier : même avec les fonds nécessaires, beaucoup choisissent d’emprunter, car leurs capitaux propres peuvent être utilisés autrement, et si le coût de l’emprunt est suffisamment bas, cela devient plus avantageux.

L’environnement des taux d’intérêt n’a pas été favorable ces dernières années, mais si vous êtes NVIDIA — l’une des entreprises les plus valorisées et les plus recherchées au monde — vous pouvez emprunter dans des conditions très avantageuses. Cette émission obligataire de 25 milliards de dollars couvre des échéances allant de 2 à 30 ans, ce qui constitue un financement extrêmement bon marché, dont le taux se rapproche presque de celui des obligations du Trésor américain.

En outre, cette émission a été sursouscrite environ quatre fois, ce qui signifie qu’il y avait environ 85 milliards de dollars de capitaux prêts à entrer dans ce dispositif de 25 milliards. NVIDIA pouvait donc choisir librement ses investisseurs. Selon la version officielle, NVIDIA indique que ce financement sert principalement à refinancer et rembourser une partie de sa dette existante. Google a réalisé une opération similaire il y a quelques semaines, et une autre en février dernier. Vous pouvez donc accepter cette explication comme une simple optimisation financière.

Cependant, une autre interprétation ne peut être ignorée : au cours des six dernières semaines, NVIDIA, Amazon, Google et plusieurs autres grands fournisseurs de services cloud ont presque tous accru leur financement externe — soit par émission obligataire, soit par vente d’actions. Le point de vue de Leopold n’est peut-être pas totalement infondé : s’agirait-il d’un signe précoce d’assouplissement de la bulle, ou d’un début d’instabilité dans cette structure fragile ? Toutefois, si l’on se limite strictement à l’analyse de la structure financière, rien ne laisse encore présager un danger imminent.

Josh Kale :

J’ai moi aussi cette impression. Prendre une position vendeuse de 9 milliards de dollars sur NVIDIA représente un engagement considérable. Mais lors de nos recherches, nous avons également noté un autre événement : le 18 mai, le conseil d’administration de NVIDIA a autorisé un programme supplémentaire de rachat d’actions de 80 milliards de dollars, et a augmenté le dividende de 1 cent à 25 cents par action — soit une augmentation de 25 fois.

Si une entreprise rachète massivement ses propres actions et augmente brutalement ses dividendes au cours du même mois tout en empruntant, cela signifie clairement qu’elle n’a pas besoin de fonds. L’explication la plus rationnelle est que ces capitaux sont bon marché, et que la méthode de financement de cette vague IA commence légèrement à évoluer. Tout le monde souhaite participer à ces opérations de capital, et NVIDIA a compris que lever des fonds par émission obligataire est encore plus avantageux que d’autres formes de financement — elle a donc simplement saisi l’opportunité. Du moins, pour l’instant, NVIDIA se porte toujours très bien.

Pourquoi a-t-il rééquilibré son portefeuille ?

Josh Kale : Nous revenons alors à une autre question. Que pense réellement Leopold ? Pourquoi son jugement a-t-il changé ? Le graphique des cours que vous avez présenté montre également que NVIDIA n’a pas récemment performé de façon exceptionnelle, mais sans non plus se distinguer par une mauvaise performance. Elle demeure la plus grande entreprise mondiale, avec une valorisation proche de 5 000 milliards de dollars ; une baisse de 7 % sur un mois ne constitue pas un événement notable dans un contexte où d’autres actions IA connaissent une envolée spectaculaire.

Ejaaz Ahamadeen :

Je ne crois pas que NVIDIA va disparaître. Ses GPU, y compris sa nouvelle gamme de processeurs CPU lancée il y a quelques semaines, devraient selon moi performer très bien. La demande pour les produits IA connaît actuellement une croissance exponentielle, et les principaux fournisseurs capables de répondre à cette demande restent majoritairement NVIDIA.

Cependant, je pense effectivement que la transaction classique du “vendeur de pelles” dans le domaine de l’IA est devenue trop encombrée, et les changements récents dans les positions de Leopold transmettent précisément ce signal. Son dernier rapport 13F le confirme : ses positions vendeuses ciblent clairement la filière des semi-conducteurs — notamment NVIDIA, ASML, Oracle et d’autres entreprises d’infrastructure.

Parallèlement, il a fortement surpondéré les segments de la mémoire, de l’énergie et des nouveaux fournisseurs de services cloud. Cela signifie que son jugement ne repose pas sur l’idée que les infrastructures IA ont atteint leur sommet, mais plutôt sur le fait que certains niveaux de la pile d’infrastructures — notamment les semi-conducteurs et les actifs traditionnellement populaires — sont déjà trop surchargés.

Si la question devient : où vont aller les capitaux ensuite ? Il y a deux réponses. La première, la plus directe, est qu’ils se dirigent vers le prochain véritable goulot d’étranglement infrastructurel : l’énergie, la mémoire, les réseaux de centres de données. La deuxième réponse concerne cet investissement mystérieux récemment révélé.

La position sur Anthropic, révélée par hasard

Josh Kale :

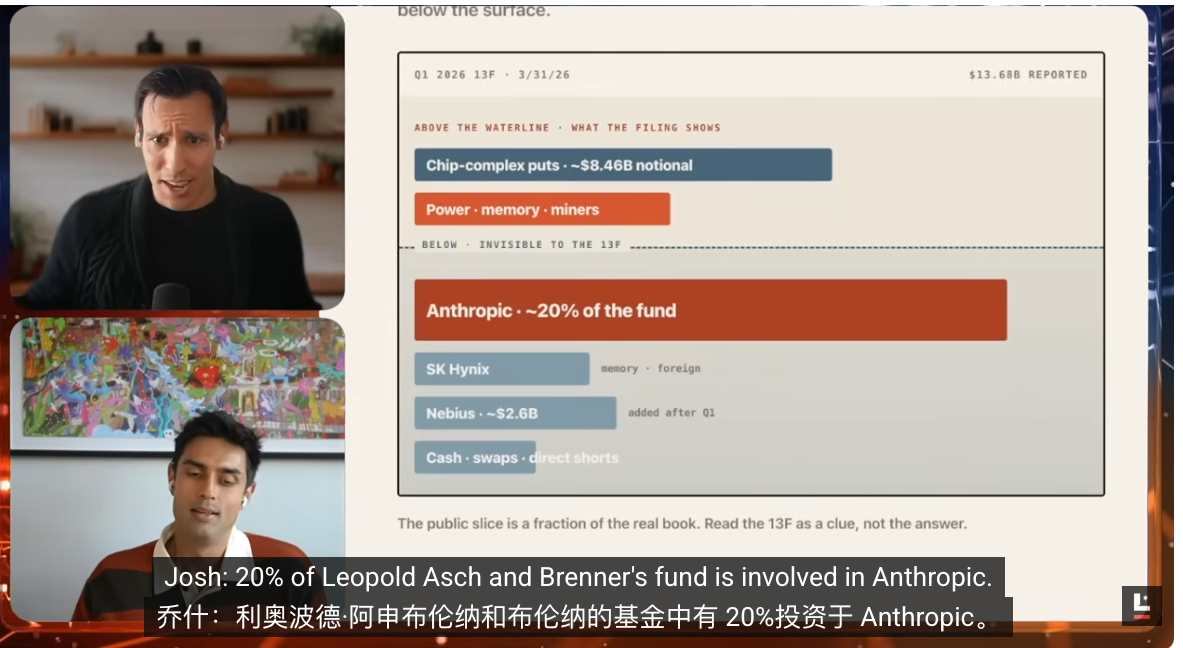

C’est là le point le plus surprenant pour moi. Je l’ai appris hier, suite à votre commentaire, et ma première réaction a été : « Impossible ! » Est-il possible que le fonds de Leopold, “Situational Awareness”, détienne 20 % de ses actifs sous forme d’actions d’Anthropic ? Selon les rumeurs actuelles, cette participation représenterait environ un cinquième du fonds de Leopold — une information confirmée par le Wall Street Journal et plusieurs autres médias, ainsi que par des personnes très proches de la transaction.

Cela constitue donc une carte complètement imprévue dans son portefeuille. En effet, le rapport 13F ne divulgue que les positions sur les marchés publics, et non les participations privées — or, Anthropic est justement une participation non cotée. C’est précisément pour cette raison que l’on commence à comprendre pourquoi certains estiment la valorisation de son portefeuille à 200 milliards de dollars.

Si 20 % du fonds sont détenus sous forme d’actions d’Anthropic, et que cet investissement a été réalisé début 2025, le rendement annuel sur cette position équivaut à sept années de croissance. Ce changement entraînera une révision profonde de notre compréhension globale de son portefeuille.

Ejaaz Ahamadeen :

Oui. Sa première prise de participation dans Anthropic, via des canaux privés ou son fonds, date d’environ mars 2025, lorsque la valorisation d’Anthropic était d’environ 60 milliards de dollars. Selon la dernière évaluation, elle s’élève désormais à 96,5 milliards de dollars.

Cela représente une hausse d’environ 15 fois. Selon l’algorithme présenté dans cet épisode, la valeur du portefeuille liquide révélée dans son dernier rapport 13F est de 13,7 milliards de dollars ; si l’on ajoute la participation dans Anthropic mentionnée par le Wall Street Journal, d’environ 7 milliards de dollars, la taille totale gérée par le fonds atteindrait 200 milliards de dollars.

À quel point cela paraît-il extraordinaire ? Bill Ackman, l’un des investisseurs les plus expérimentés du marché (avec près de quarante ans d’expérience), gère un fonds Pershing Capital d’une taille comparable — environ 200 milliards de dollars. Or, Leopold n’a rejoint ce milieu que depuis un an et demi, et il n’a que 24 ans, sans expérience réelle d’investissement.

Pourtant, il a formulé des jugements extrêmement remarquables — et ce qui est encore plus surprenant, c’est qu’il les avait tous anticipés et écrits. Lorsqu’il a lancé son fonds il y a un an et demi, il a publié un article de 65 pages sur l’IA intitulé « Situational Awareness », exposant presque intégralement toute sa logique — notamment la manière dont les capitaux allaient progressivement se déplacer des semi-conducteurs et de certains segments d’infrastructure vers d’autres goulots d’étranglement. Le marché suit aujourd’hui exactement cette trajectoire — ce qui est vraiment stupéfiant.

La prochaine vague d’infrastructures

Ejaaz Ahamadeen :

Cela me permet donc de déterminer où iront les prochains capitaux. S’il adopte une posture prudente vis-à-vis de NVIDIA, les fonds iront vers l’énergie et la mémoire ; parallèlement, il souhaite investir directement dans la “mine” elle-même, plutôt que de continuer à n’acheter que des “pelles”. Anthropic est précisément la mine qu’il préfère.

Josh Kale :

Cela semble effectivement correspondre à une nouvelle tendance — et il est encore une fois largement en avance sur la plupart des acteurs. Au cours des douze derniers mois, tout le monde a cherché à identifier les goulots d’étranglement de l’IA : métaux rares, mémoire, RAM, etc. Ces orientations ont toutes été suivies par le marché — et elles n’étaient pas erronées, puisque cette vague de performances s’est bel et bien produite.

Mais aujourd’hui, les segments considérés comme des goulots d’étranglement voient leurs valorisations se rapprocher progressivement d’un niveau raisonnable. Les modèles économiques, les perspectives de marché et les revenus futurs de ces entreprises sont désormais bien compris, et une grande partie de leur valeur a déjà été intégrée dans les cours. La question suivante est donc : où iront les prochains capitaux ?

Vous avez mentionné les terrains, l’énergie, les châssis, les infrastructures physiques — cette orientation semble correcte. Car si l’on s’interroge sur ce que l’IA nécessite réellement, la réponse tend de plus en plus vers la capacité réelle de construction physique. Prenons l’exemple de xAI, ou plus précisément de SpaceX, désormais cotée — son chiffre d’affaires ne repose pas sur les fusées elles-mêmes, mais sur la construction d’infrastructures IA.

Considérons également sa récente transaction avec Anthropic et Google, dont la valeur dépasse désormais l’ensemble des activités Starlink, Starship et des satellites. Il y a manifestement une demande énorme, et une valeur considérable. La question devient donc : qui sera capable de construire concrètement ces infrastructures ?

SpaceX est évidemment une réponse. Hier soir, après la clôture, son cours atteignait 230 dollars, soit une valorisation d’environ 3 100 milliards de dollars. Nous consacrerons un épisode entier à SpaceX cette semaine, car sa progression est tout simplement spectaculaire : après avoir récemment acquis Cursor, sa valorisation atteint désormais 3 000 milliards de dollars, et Elon Musk gagne en une seule journée plus que Warren Buffett n’a gagné durant toute sa carrière.

Qui bénéficiera de la prochaine vague ?

Josh Kale : Notre question centrale est la suivante : quelles entreprises excellent particulièrement dans la construction de ces infrastructures matérielles, et dans le développement de ces “machines qui fabriquent des machines” ? En combinant la direction prise par Leopold et la tendance générale, nous pensons que les capitaux se dirigeront vers ce segment. Ejaaz, concrètement, sur quelles entreprises cette rotation se matérialisera-t-elle ?

Ejaaz Ahamadeen :

Il s’agira souvent d’entreprises d’infrastructure qui, à première vue, ne semblent pas particulièrement séduisantes. Le nom cité fréquemment ces dernières semaines est Marvell. Lors du salon Computex à Taïwan, quelques semaines plus tôt, Jensen Huang a déclaré directement sur scène que Marvell serait la prochaine entreprise valorisée à plus de 1 000 milliards de dollars.

Or, trois mois avant cette déclaration, NVIDIA avait déjà investi 1,5 milliard de dollars dans Marvell. Je commence presque à me demander s’il s’agit ou non d’initiatives d’initiés ou de manipulation de marché, car le cours a encore grimpé de 70 % après cette déclaration.

Je pense qu’il est facile de conclure hâtivement que les infrastructures IA ont atteint leur sommet ; mais si l’on compare cette situation aux crises financières historiques — comme celle de 2008 — on ne retrouve pas encore cette forte exposition au levier, cette ingénierie financière sophistiquée ni cette manipulation systémique.

Deux différences essentielles existent. Premièrement, les produits commercialisés par ces entreprises sont réellement achetés par des clients. Ni la bulle internet ni la crise financière n’avaient reposé sur une demande réelle aussi solide. Deuxièmement, les lois de la physique imposent des limites claires : il est impossible d’augmenter indéfiniment le levier, car tout le système est freiné par la main-d’œuvre disponible et la capacité de construction.

Même avec des capitaux illimités, vous ne pouvez pas construire suffisamment vite des centres de données, ni étendre la production de puces mémoire à un rythme suffisant, ni amplifier immédiatement le réseau électrique, les lignes électriques et les infrastructures associées. Il n’y a pas assez de main-d’œuvre sur le terrain, et les procédures d’approbation, la réglementation et autres formalités constituent également des freins.

C’est précisément ce qui offre un avantage aux investisseurs. Puisque vous savez déjà que les puces les plus populaires et la stratégie du “vendeur de pelles” sont trop encombrées, les fonds vont naturellement se diriger vers l’énergie, les réseaux de données — comme Astera Labs — et d’autres segments connexes. Ce que vous devez véritablement examiner, c’est le calendrier de mise en œuvre de ces contrats, la date de livraison effective de ces usines de fabrication de puces, le moment où les fusées de SpaceX placeront les satellites IA en orbite, voire le moment où l’énergie solaire commencera à être utilisée pour entraîner les modèles IA.

Le calendrier détermine le rythme des prises de position. Personnellement, c’est selon ce cadre que j’investis — bien entendu, ce n’est pas un conseil d’investissement. J’adopte cette vision parce que, au cours des dix-huit derniers mois, nous avons observé comment les capitaux se sont progressivement déplacés des actions IA généralistes vers les semi-conducteurs et les transactions d’infrastructure.

Josh Kale :

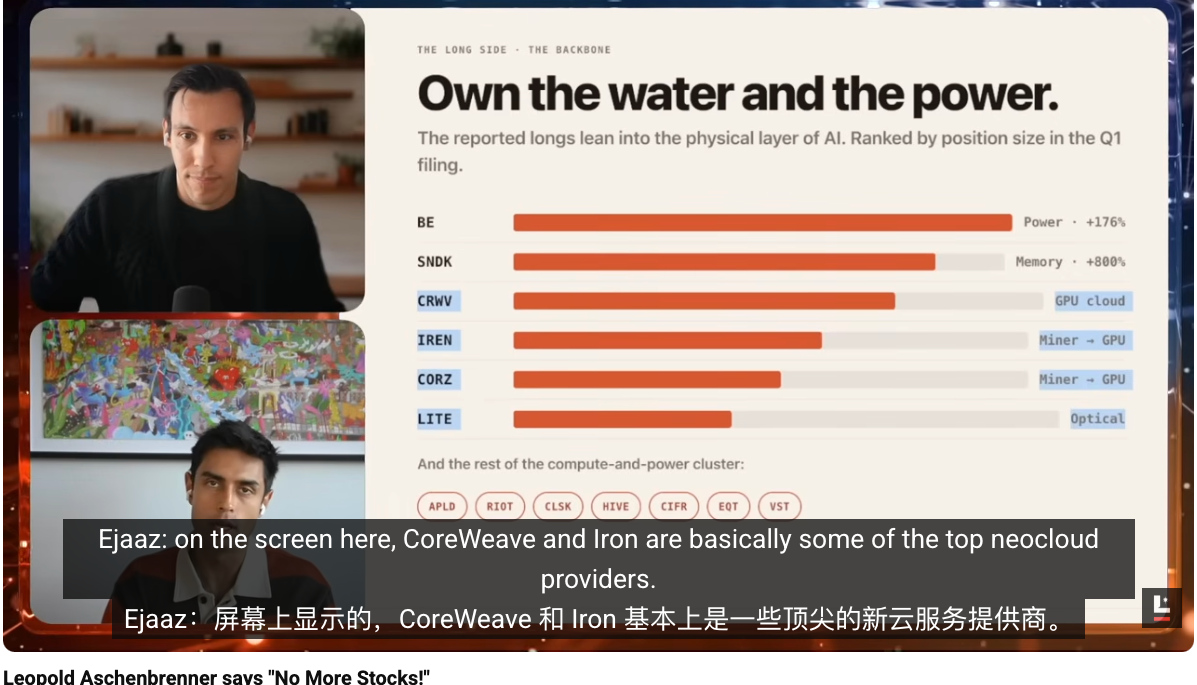

Si l’on poursuit l’analyse de ce graphique de portefeuille, on constate que cette histoire est déjà clairement inscrite dans sa structure de positions. Par catégorie, quelle est sa plus grande exposition ? L’énergie et le secteur énergétique. Viennent ensuite la mémoire, puis les fournisseurs de services cloud et les exploitants de fermes GPU — c’est-à-dire les infrastructures les plus concrètes.

Il souhaite détenir des nouveaux fournisseurs de services cloud comme CoreWeave, ainsi que des anciens mineurs ayant pivoté vers le calcul en nuage. Il recherche précisément ces infrastructures physiques, car il est convaincu que c’est là que réside le véritable goulot d’étranglement. Vous avez également mentionné les nombreux aspects plus spécifiques — la construction réelle, la fabrication matérielle, la construction de centres de données — qui posent toutes des difficultés extrêmes.

Si l’on devait désigner le goulot d’étranglement le plus important, ce pourrait même être l’obtention des autorisations administratives. Qui résout ces problèmes ? SpaceX envisage de déplacer les centres de données dans l’espace, Tesla veut utiliser des robots humanoïdes pour pallier le manque de main-d’œuvre. Mais ces deux projets restent encore très lointains. À court et moyen terme, de nombreuses opportunités restent ouvertes — et c’est précisément là que Leopold place ses paris.

L’avantage des modules optiques et de la fibre optique

Josh Kale : Je voudrais ajouter un détail que nous n’avions pas développé précédemment. Pour ceux qui souhaitent creuser plus profondément afin de trouver des rendements supplémentaires, de nombreux indices de Leopold sont disséminés dans les technologies optiques et les couches les plus basses de la pile technologique. Ejaaz, vous avez récemment étudié ce sujet — pourriez-vous nous exposer sa démarche ?

Ejaaz Ahamadeen :

Si l’on observe les positions affichées sur son écran, CoreWeave et Iron sont essentiellement les meilleurs nouveaux fournisseurs de services cloud. Pour simplifier, ils ressemblent à Amazon Web Services, sauf que AWS fournit des services cloud aux entreprises internet, tandis que ces sociétés fournissent des infrastructures GPU prêtes à l’emploi aux entreprises spécialisées en IA.

Elles s’occupent de tout — GPU, réseau, déploiement — afin que les entreprises IA puissent se concentrer directement sur l’entraînement de leurs modèles et l’utilisation du calcul, sans se soucier des infrastructures de base. CoreWeave et Iron figurent parmi ses plus grandes positions dès le lancement du fonds, et ont généré les rendements les plus élevés.

Il est également notable qu’il maintient encore aujourd’hui ces deux sociétés parmi ses plus grandes positions. Cela indique un autre point : selon lui, cette transaction est loin d’être terminée. Plus précisément, il a également investi discrètement dans Core Scientific, une société capable d’accroître l’offre d’infrastructures de CoreWeave. En quelque sorte, il a ainsi ajouté une couche supplémentaire de levier sur CoreWeave.

Outre ces sociétés, examinons Coherent et Lumentum, qui sont essentiellement des fournisseurs de connectivité optique et de fibre. Pour l’expliquer de façon simple : les semi-conducteurs et les GPU doivent communiquer entre eux, et la méthode traditionnelle utilise généralement de nombreux câbles en cuivre. Or, à mesure que les GPU augmentent en taille, les câbles en cuivre chauffent davantage, les pertes énergétiques augmentent, et leur efficacité se dégrade fortement ; dans ce contexte, la fibre optique devient la prochaine étape d’évolution. Elle permet une transmission de données plus rapide, avec un meilleur rapport coût-efficacité, et permet aux entreprises fournissant des capacités d’inférence et d’entraînement de générer davantage de profits. On constate donc que ce qu’il privilégie reste constamment des actifs très orientés infrastructure : il investit aussi bien dans ces sociétés optiques que dans des entreprises liées à l’énergie. Cela peut sembler moins séduisant, mais à mes yeux, c’est précisément là que les capitaux se concentrent réellement.

Josh Kale :

Le cuivre est également un sujet fascinant pour moi, car je viens seulement de prendre conscience de son rôle crucial dans la transmission de données à courte distance. Dans de nombreux scénarios de transmission à courte distance et très haut débit, le cuivre est presque le seul matériau réellement envisagé. Ce n’est que lorsqu’il devient inadapté — par exemple en raison de distances trop longues ou de chaleur excessive — que l’on bascule vers la fibre optique. C’est pourquoi la demande combinée pour le cuivre et la fibre optique est aujourd’hui particulièrement forte, ce qui rend l’analyse de ce marché particulièrement intéressante. Les contrats à terme sur le cuivre connaissent récemment une forte hausse, essentiellement parce que tout le monde en a besoin : c’est le matériau fondamental le plus critique pour la transmission à courte distance et très haut débit, tandis que la fibre optique constitue la prochaine étape.

En réfléchissant plus en profondeur, la filière des matériaux reste toujours fascinante. Au fond de tout, la question ultime est : quels matériaux sont les plus essentiels pour obtenir l’intelligence ? Le cuivre en est un, le lithium en est un autre, et bien d’autres encore. Nous devrions probablement consacrer un épisode entier à ce thème des matériaux. Peut-être que Leopold n’a pas encore atteint ce niveau, mais nous pourrions devancer la prochaine rotation.

Josh Kale :

Si l’on descend encore plus profondément dans la pile technologique, on pourrait même aller jusqu’à explorer les mines de cuivre pour observer comment ces matériaux sont extraits. Mais revenons à l’essentiel : la prochaine rotation semble bien se faire des goulots d’étranglement apparemment plus modestes vers les défis réellement complexes — la construction matérielle et des grands centres de données.

Ceux qui auront la capacité réelle de construire des centres de données seront ceux qui empocheront les bénéfices. Nous avons déjà vu combien SpaceX a gagné grâce à la forte demande de centres de données. Celui qui pourra mettre en service plus rapidement des centres de données, fournir suffisamment d’énergie et de GPU, sera celui qui gagnera le plus. C’est précisément la direction dans laquelle Leopold place actuellement ses paris.

Une bulle est-elle en train de se former ?

Josh Kale : En résumé, nous ne pensons pas que nous soyons actuellement entrés dans une phase d’éclatement de bulle. Les positions de Leopold ressemblent davantage à une rotation stratégique qu’à un retrait généralisé. Faut-il donc continuer à suivre son exemple ?

Ejaaz Ahamadeen :

J’admets que, la première fois que j’ai consulté son rapport 13F, ma réaction immédiate a été : « Comment peut-il prendre une position vendeuse sur la société la plus valorisée au monde, dont la demande est déjà programmée jusqu’en 2029 ? C’est tout simplement incroyable. » Mais après avoir vu ce financement, je commence à penser que, si NVIDIA continue d’augmenter sa dette externe, voire si elle venait à céder des actions, et si cette tendance se prolongeait, Leopold pourrait encore une fois avoir raison.

Si tel est le cas, son fonds pourrait finalement dépasser les meilleurs traders et les fonds d’investissement les plus performants au monde. Il gagne constamment — ce qui est difficile à contester.

Josh Kale :

Un autre point important mérite également d’être souligné. Pendant toute sa carrière, il n’a pratiqué que des positions acheteuses — il n’a jamais véritablement été confronté à l’épreuve d’une vente massive. Nous avons mentionné Bill Ackman plus tôt : réaliser un rendement de 30 fois et survivre trente ans sur les marchés sont deux choses différentes.

S’il parvient à maintenir cette croissance, tout en apprenant à déterminer le moment opportun pour fermer ses positions, à gérer les risques et à se protéger par des stratégies de couverture, cela deviendrait encore plus impressionnant. Nous commençons déjà à percevoir les premiers signes de cette capacité. Cette position vendeuse de 9 milliards de dollars n’est pas constituée d’un engagement direct de 9 milliards de dollars en espèces, mais est réalisée via des options et du levier — ce n’est pas une position vendeuse nue à ratio un pour un. Quoi qu’il en soit, ce phénomène mérite une attention soutenue.

L’énergie, le pari central

Josh Kale : Si vous deviez choisir, dans l’ensemble de son portefeuille, l’action que vous seriez personnellement le plus enclin à acheter, laquelle sélectionneriez-vous ?

Ma réponse personnelle est : les actions du secteur énergétique. Je suis depuis toujours très favorable à l’énergie, car même si la demande liée à l’IA ralentissait, l’énergie resterait une nécessité mondiale absolue — et cette demande ne fera que croître. Même en ignorant totalement l’IA, nous aurons besoin de davantage d’énergie et d’électricité. Des entreprises comme Bloom Energy, capables d’améliorer l’offre et la distribution d’électricité, constituent pour moi la direction la plus prometteuse, car elles représentent un pari de couverture parfait. La seule tendance unidirectionnelle qui persiste quelles que soient les circonstances est notre besoin croissant d’énergie, d’électricité et de puissance. Ce sont ces entreprises que je suis le plus disposé à surpondérer à long terme.

Ejaaz Ahamadeen :

Ma réponse est un peu trichée. Je cherche surtout les entreprises dans lesquelles Jensen investit et dont la logique recoupe celle de Leopold. Actuellement, mon positionnement le plus proche de celui de Leopold est Marvell. Bien qu’il ne détienne pas Marvell dans son portefeuille public, cette société correspond parfaitement à ses paris sur la fibre optique et l’énergie, et Jensen a déjà investi 1,5 milliard de dollars en espèces.

J’ai observé un phénomène : chaque fois que Jensen investit, via NVIDIA, dans une entreprise — que ce soit Intel, CoreWeave ou d’autres — le cours de cette entreprise continue généralement de monter. Mon portefeuille actuel se situe donc à ce niveau. Je détiens moi-même également des actions de CoreWeave, car Jensen et Leopold y font tous deux une confiance absolue.

Josh Kale :

Marvell a déjà grimpé de 270 % au cours des six derniers mois. Cela pourrait effectivement constituer une bonne règle empirique : lorsque des personnalités influentes comme Jensen — ou même Trump — annoncent publiquement leur intention d’acheter une action, il est souvent pertinent de s’y intéresser sérieusement.

Des exemples antérieurs l’ont déjà prouvé à plusieurs reprises : ce type de signal présente souvent un fort potentiel de réalisation. Que ce soit Intel ou Marvell, ces cas démontrent que ces individus comprennent réellement ce qu’ils disent, et qu’ils ont également la capacité d’influencer les résultats de ces entreprises. Cette période de marché est donc véritablement exceptionnelle.

J’espère qu’elle se poursuivra. Pour l’instant, elle semble effectivement susceptible de se prolonger. Nous restons globalement haussiers et optimistes, et nous continuerons à ajuster nos analyses quotidiennement en fonction de l’évolution des marchés.

Josh Kale : Avez-vous d’autres précisions à apporter concernant la mise à jour du portefeuille de Leopold ?

Ejaaz Ahamadeen :

J’aimerais beaucoup entendre le point de vue de ceux qui doutent de cette analyse. Si, après avoir écouté notre discussion, vous pensez que nous avons totalement tort ou que nous avons mal interprété certains éléments, n’hésitez pas à nous le faire savoir directement.

Hier, j’ai longuement examiné la nouvelle concernant les 25 milliards de dollars levés par NVIDIA, dans l’intention initiale de la critiquer. Mais si l’on se limite strictement à la logique financière, cette opération est effectivement cohérente. Pourquoi ne pas emprunter cet argent quasi sans risque, à un coût très bas ? Utiliser des fonds empruntés pour se développer est manifestement plus rationnel que de céder des actions propres, car cela permet de conserver une plus grande part des bénéfices futurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News