Le stockage continue de croître, mais les « capitaux intelligents » commencent à se positionner sur cette « chaîne de mémoire flash ».

TechFlow SélectionTechFlow Sélection

Le stockage continue de croître, mais les « capitaux intelligents » commencent à se positionner sur cette « chaîne de mémoire flash ».

L’IA paie désormais un « impôt » sur la mémoire, et les entreprises qui l’aident à économiser vont en tirer profit — analyse complète de la chaîne de valeur de substitution par la mémoire flash.

Rédaction : David, Recherche TideFlow

Introduction TideFlow : SanDisk a connu une hausse d’environ 40 fois en 16 mois après son introduction en bourse ; les bénéfices nets du fabricant chinois Longsys ont augmenté de 26 fois au premier trimestre… Le stockage est le secteur le plus porteur de 2026, sans aucun concurrent. Toutefois, depuis juin, trois géants — AMD, NVIDIA et SanDisk — ont presque simultanément entrepris la même action :

Trouver des moyens de réduire l’utilisation coûteuse de mémoire dynamique (DRAM) et déplacer les tâches vers la mémoire flash moins chère (NAND). Ce « remplacement par la mémoire flash », fil conducteur discret, a déjà propulsé les actions phares. Les véritables opportunités non encore valorisées pourraient se situer en amont et en aval de cette chaîne.

Comprendre la contrainte actuelle de l’IA liée à la « taxe mémoire »

L’intensité de cette vague sur le marché du stockage peut être illustrée par quelques chiffres seulement.

SanDisk (SNDK), séparé de Western Digital en février 2025, a été introduit à environ 38 dollars l’action ; en juin 2026, il atteignait environ 2 000 dollars, soit une hausse de près de 40 fois en 16 mois, avec un PER d’environ 69. Et cela sans parler de Micron.

Du côté du marché A, Longsys a enregistré un bénéfice net de 3,862 milliards de yuans au premier trimestre 2026, soit une croissance annuelle de 2 644 % ; GigaDevice a vu son bénéfice net augmenter de 522 % sur la même période, atteignant le plafond quotidien le 17 juin, un record historique. Le consensus général du marché jusqu’alors semblait se résumer à une seule phrase :

L’IA manque cruellement de capacité de stockage, et les pénuries devraient perdurer jusqu’en 2028 : acheter des actions de sociétés spécialisées dans le stockage revient à miser sur une hausse quasi certaine.

Pourtant, tandis que tous célèbrent cette « pénurie », les entreprises les plus influentes du secteur préparent discrètement un contrecoup.

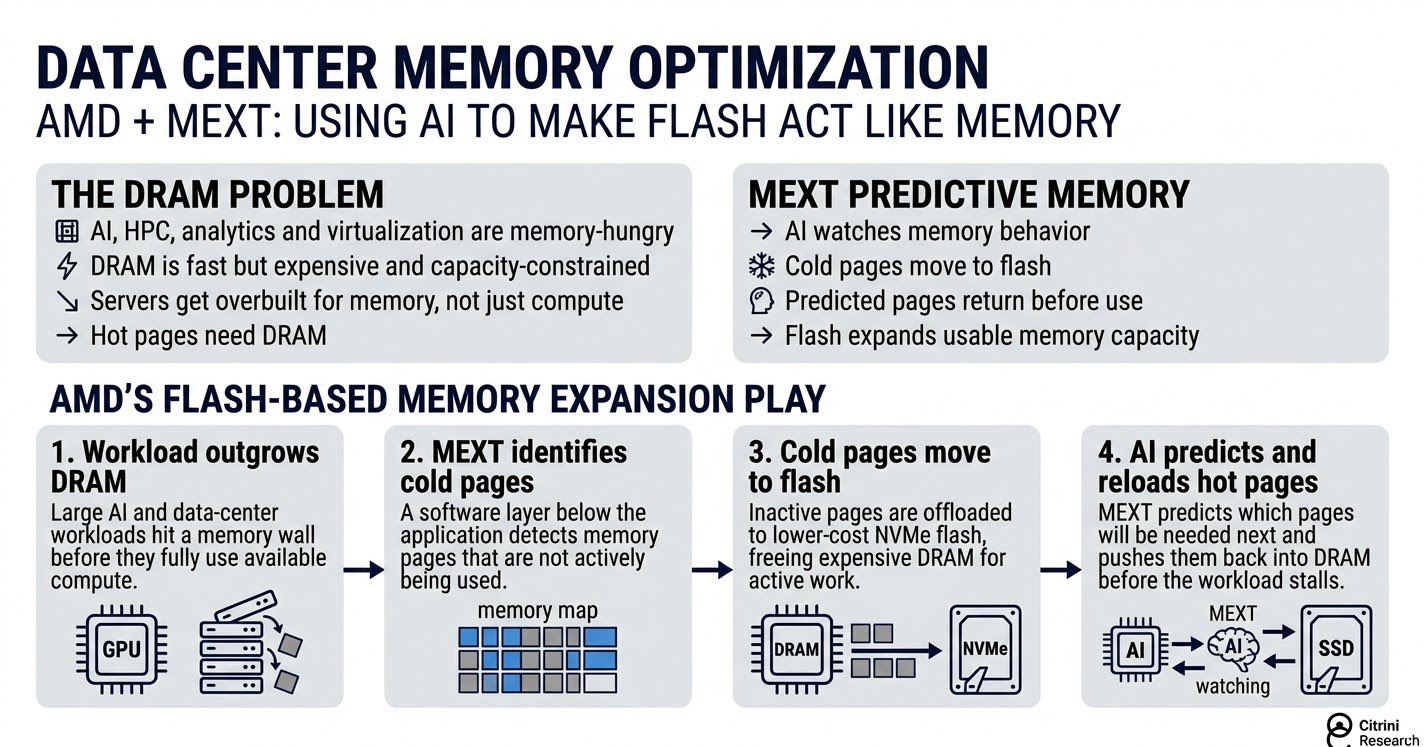

Le 15 juin, AMD a annoncé l’acquisition de MEXT, une société dont la technologie clé consiste à utiliser l’IA pour « masquer » la mémoire flash afin qu’elle fonctionne comme de la mémoire vive.

Antérieurement, NVIDIA avait présenté CMX lors du CES et du GTC début 2026, transférant vers la couche NAND les données les plus gourmandes en mémoire pendant l’exécution des modèles IA. Plus tôt encore, SanDisk et SK hynix avaient lancé conjointement en février un nouveau standard baptisé HBF, visant à intégrer la mémoire flash dans les mêmes boîtiers que ceux réservés à la mémoire haut débit (HBM), destinés aux applications haut de gamme.

En regroupant ces trois initiatives, leur orientation commune devient évidente :

Ajouter à l’IA une couche intermédiaire de mémoire « moins chère que la DRAM, plus rapide que le disque dur », afin de réduire la facture liée à la mémoire vive coûteuse. L’institut de recherche thématique Citrini Research a même donné un nom à ce phénomène : la « taxe mémoire » (The AI Tax).

Pour bien saisir ce concept et identifier les actifs investissables qui en découlent, il faut d’abord distinguer les deux types de « mémoire » utilisés par l’IA.

Le premier type est la mémoire vive (DRAM), ainsi que sa version la plus avancée, la mémoire haut débit (HBM), spécifiquement conçue pour être placée directement à côté des GPU. Elle est très rapide : le GPU peut y accéder instantanément. Mais elle est aussi extrêmement coûteuse et présente une faible capacité.

Le second type est la mémoire flash (NAND), celle qui équipe vos disques SSD. Elle est bon marché et offre une grande capacité, mais est plus lente. Pour simplifier (sans prétendre à la précision technique), on peut comparer la DRAM à des documents posés sur votre bureau, facilement accessibles ; la NAND serait alors l’entrepôt situé au sous-sol : abondant et économique, mais nécessitant un temps de trajet pour chaque retrait.

L’évolution de l’IA ces deux dernières années met clairement en lumière un problème : le « bureau » est devenu trop petit, et son coût exorbitant.

Selon TrendForce, le prix contractuel moyen de la DRAM a augmenté de plus de 90 % au premier trimestre 2026 ; Citigroup prévoit une hausse de 88 % du prix moyen annuel de la DRAM en 2026, contre 74 % pour la NAND. La racine de cette inflation réside dans l’IA :

Les GPU de NVIDIA doivent traiter d’immenses volumes de données, et la HBM, rapide mais coûteuse, absorbe une part croissante de la capacité mondiale de production de DRAM.

Une série de données citée par Citrini indique que la part de la HBM dans la production totale de wafers DRAM est passée de 2 % en 2020 à environ 21 % en 2025, et devrait atteindre 25 % en 2026… Autrement dit, un quart de la capacité mondiale de production de mémoire vive est désormais consacré à la HBM, rendant inévitablement plus tendue — et plus chère — l’offre restante pour les autres usages.

C’est précisément cela que désigne la « taxe mémoire ».

Pour fonctionner rapidement, l’IA doit payer une « taxe » de plus en plus élevée pour une mémoire vive à la fois rare et coûteuse. Lorsque cette taxe devient trop lourde, certains cherchent naturellement à l’éviter. La seule voie possible consiste à déplacer une partie des tâches initialement confiées à la DRAM vers la mémoire flash NAND, moins chère.

Les trois initiatives mentionnées précédemment — celles d’AMD, de NVIDIA et de SanDisk — représentent différentes approches de cette « optimisation fiscale ». Mais toutes aboutissent au même objectif : doter l’IA d’une couche intermédiaire de mémoire « moins chère que la DRAM, plus rapide que le disque dur ».

La signification pour l’investissement réside justement dans ce verbe « déplacer ». Chaque tâche transférée vers la mémoire flash génère une demande supplémentaire pour toute la chaîne de valeur NAND. Les leaders du secteur du stockage ont déjà connu une première vague haussière fondée sur la « pénurie et l’inflation des prix ». Or, le « remplacement de la DRAM par la NAND » constitue une deuxième logique, superposée à la première.

Celle-ci ne vise pas nécessairement les leaders déjà fortement valorisés, mais plutôt les maillons de cette chaîne qui n’ont pas encore été valorisés selon cette nouvelle logique. C’est précisément là qu’il convient de creuser davantage.

Décomposition de la chaîne de valeur NAND : les fondeurs profitent pleinement, les contrôleurs sont les « vendeurs de pelles »

L’industrie de la mémoire flash, depuis la fabrication du wafer jusqu’à l’unité finale dans votre ordinateur, se structure grosso modo en trois niveaux : plus on remonte en amont, plus la marge est élevée — et plus la concentration du marché est forte.

- Le niveau le plus en amont est celui des fondeurs NAND, producteurs de wafers :

Samsung, SK hynix (incluant Kioxia depuis sa fusion), Micron, ainsi que SanDisk, récemment dissocié de Western Digital. Ils détiennent la capacité de production et réalisent les marges les plus importantes durant les cycles haussiers.

- Le niveau intermédiaire est celui des fabricants de modules : ils achètent des puces NAND auprès des fondeurs, puis les encapsulent sous forme de SSD ou de barrettes de mémoire pour les vendre aux clients finaux :

Ils ne fabriquent pas de wafers, et leurs revenus proviennent essentiellement de la transformation industrielle et de la marque. Leur sensibilité aux cycles est même plus marquée que celle des fondeurs : lorsque les prix des puces augmentent, leurs stocks acquis à bas prix prennent soudainement de la valeur.

Sur le marché A, Longsys, Biwin Storage et Demingli appartiennent à ce segment. Longsys a enregistré un bénéfice net de 3,862 milliards de yuans au premier trimestre 2026 (+2 644 % en glissement annuel) ; Biwin Storage a affiché une croissance de 1 567 % sur la même période.

Mais cette sensibilité est un double tranchant : si les prix des puces baissent, ces stocks deviennent un fardeau, et les fabricants de modules sont les premiers touchés par la pression cyclique.

- Le troisième niveau, souvent sous-estimé, est celui des contrôleurs (ou « controlleurs ») :

Outre les puces NAND, un SSD intègre une puce centrale — son « cerveau » — chargée de gérer le flux des données entrantes et sortantes : c’est le contrôleur. Il ne profite pas directement de la hausse des prix des puces NAND, mais sa demande augmente proportionnellement au volume de SSD vendus.

Théoriquement, ce segment représente la position la plus proche de celle du « vendeur d’eau » dans cette chaîne. Les deux principaux fournisseurs mondiaux de contrôleurs indépendants sont Silicon Motion (SIMO, coté à Taiwan) et Phison Electronics (8299.TW). En troisième position mondiale figure Linkage Technology (688449), cotée sur le marché A.

Actuellement, les fondeurs et les fabricants de modules ont été largement valorisés selon la « logique de l’inflation », reflétant la situation actuelle de pénurie et d’augmentation des prix.

Or, le « remplacement de la DRAM par la NAND » constitue une deuxième logique, superposée à la première. Elle favorise non seulement la hausse des prix, mais surtout une augmentation durable du volume de ventes de SSD/mémoire flash.

Cette logique devrait bénéficier avant tout aux segments tirés par les volumes — ceux qui n’ont pas encore été entraînés par la vague haussière liée aux prix — notamment les contrôleurs, ainsi que la nouvelle demande générée spécifiquement par le standard HBF, développé dans le chapitre suivant.

Les véritables opportunités non encore valorisées : la « zone sous-valorisée » des contrôleurs et le « nouveau gâteau » HBF

Les segments tirés par les volumes et encore épargnés par la vague haussière des prix offrent deux axes d’exploration.

Premier axe : l’écart de valorisation des contrôleurs.

Linkage Technology (688449) illustre parfaitement ce cas. Troisième fabricant mondial de contrôleurs SSD indépendants, derrière Silicon Motion et Phison, elle fait partie des rares sociétés chinoises capables de produire en série des contrôleurs PCIe 5.0.

Pourtant, au 30 avril 2026, sa capitalisation boursière restait inférieure à son niveau initial à la cotation, et son cours était largement distancé par celui de Longsys ou Demingli… La raison semble simple :

Les contrôleurs ne profitent pas directement de la hausse des prix des puces NAND. Durant les six derniers mois marqués par une flambée des prix, les capitaux se sont précipités vers les fabricants de modules, dont la sensibilité aux cycles est maximale, laissant les contrôleurs en marge.

Nous estimons toutefois que c’est précisément ici que se dessine la frontière entre la « logique de l’inflation » et la « logique des volumes ». La hausse des prix des puces profite aux fondeurs et aux fabricants de modules détenant des stocks à bas prix, mais les contrôleurs n’en tirent aucun bénéfice direct. En revanche, le remplacement de la DRAM par la NAND stimule durablement les volumes de vente de SSD : chaque unité vendue requiert un contrôleur supplémentaire.

Si cette logique se confirme, les bénéficiaires seront les volumes, non l’inflation — et les contrôleurs constituent alors la cible la plus pure.

Trois acteurs peuvent être retenus à ce niveau :

Silicon Motion (SIMO) (ADR coté à Wall Street) : leader mondial des contrôleurs SSD indépendants, détient plus de 30 % de parts de marché dans le segment grand public.

Phison Electronics (8299.TW) (coté à Taiwan) : deuxième fabricant mondial de contrôleurs indépendants, fournit notamment des contrôleurs sur mesure à Kioxia.

Linkage Technology (688449) (marché A) : troisième fabricant mondial de contrôleurs indépendants, leader technologique national, et présentant le plus important écart de valorisation.

Cependant, les risques doivent être clairement identifiés. Le segment des contrôleurs n’est pas fortement concentré, plusieurs acteurs nationaux sont présents, et la guerre des prix persiste. Selon des données publiques, le taux de dépenses de R&D de Linkage Technology atteint 36 à 38 %, ce qui dilue continuellement ses marges bénéficiaires : sa troisième place mondiale ne garantit pas des profits élevés.

Deuxième axe : le « nouveau gâteau » créé par HBF.

Précisons d’abord ce qu’est HBF.

La HBM est rapide, coûteuse, et consomme déjà un quart de la capacité mondiale de DRAM. SanDisk et SK hynix ont donc imaginé une solution : créer une couche alternative, ayant une forme similaire à celle de la HBM, mais reposant sur la mémoire flash NAND. Cette nouvelle architecture, baptisée HBF (High Bandwidth Flash), offre une capacité 8 à 16 fois supérieure et un coût réduit à une fraction.

Elle ne vise pas à remplacer la HBM, mais à agir comme un « entrepôt à haute capacité » adjacent, spécifiquement dédié aux données générées par l’inférence IA — celles qui ne trouvent pas assez d’espace dans la HBM, mais dont le déplacement vers un stockage « froid » serait trop coûteux.

La fabrication de HBF repose sur la technologie TSV (Through-Silicon Via — via traversante dans le silicium), permettant de superposer plusieurs couches de NAND puis de les encapsuler ensemble. Cette méthode est identique à celle utilisée pour la fabrication de la HBM. Elle devrait stimuler la demande dans les domaines de l’encapsulation avancée, des tests de puces et des matériaux spécialisés. Les actifs susceptibles d’en bénéficier techniquement incluent :

Changjiang Electronics (600584) et Tongfu Microelectronics (002156) (marché A) : les deux leaders nationaux des services d’encapsulation et de test, dont les compétences couvrent précisément les procédés de collage et d’empilement requis pour HBF.

Huahai Chengke (688535) (marché A) : seul fournisseur chinois capable de produire à l’échelle industrielle GMC, matériau central pour l’encapsulation HBM, dont les procédés sont transposables à HBF.

Cependant, ce segment reste essentiellement une perspective non encore concrétisée. Plusieurs points méritent attention.

Premièrement, HBF n’est pas encore produit à l’échelle industrielle. Le calendrier de SanDisk prévoit la livraison d’échantillons en deuxième semestre 2026, puis la mise sur le marché des premiers équipements au début 2027. Actuellement, tout « bénéfice attendu » relève uniquement de la spéculation, aucune contribution financière n’apparaît encore dans les comptes.

Deuxièmement, le marché potentiel est plus modeste qu’on ne l’imagine. Selon les projections citées par SK hynix, le marché HBF devrait atteindre environ 12 milliards de dollars en 2030, contre 117 milliards pour la HBM — soit moins de 11 % de ce dernier. HBF est une couche complémentaire, non une technologie disruptive.

Troisièmement, de nombreuses sociétés cotées sur le marché A ont déjà été incluses dans des listes thématiques « HBF », telles que Yishitong, Feikai Materials, Chipsource Microelectronics ou Quick Intelligent Equipment. Ces entreprises ne disposent généralement d’aucune commande concrète ni de validation technologique liée à HBF : elles sont typiquement classées dans la catégorie « conceptuelles ».

Il est donc crucial de les distinguer des acteurs comme Changjiang Electronics ou Huahai Chengke, dont les capacités techniques sont réellement compatibles avec HBF.

Ainsi, ces deux axes représentent respectivement la composante « immédiate » et la composante « prospective » d’un même thème d’investissement.

Les contrôleurs constituent une « zone sous-valorisée » où la logique de substitution n’a pas encore été intégrée dans les cours, avec un ancrage concret ; la nouvelle demande HBF est une « option à long terme », séduisante sur le plan narratif, mais dont la concrétisation ne sera effective qu’à partir de 2027, et dont les « concepts » comportent une forte part d’incertitude.

Cartographie complète du marché : où se situent les actifs, et à quel prix ?

Rassemblons ici les différents segments analysés précédemment sous la forme d’une carte synthétique.

En tenant compte de la répartition géographique réelle, cette chaîne de valeur est concentrée dans quatre marchés : les fondeurs NAND sont majoritairement américains, japonais ou coréens ; les fabricants de contrôleurs sont cotés soit sur le marché américain (ADR), soit à Taiwan ; les fabricants de modules, les spécialistes de l’encapsulation et les fournisseurs de matériaux sont presque exclusivement présents sur le marché A. Aucun actif pur dédié au stockage n’existe sur le marché HK, que nous n’incluons donc pas artificiellement.

Lors de la lecture de cette carte, retenez un repère fondamental :

Plus on remonte en amont (fondeurs), plus la concentration est forte et plus les bénéfices sont importants — mais plus aussi les valorisations sont élevées et les cours déjà fortement tirés. À mesure que l’on descend vers les segments intermédiaires et aval (modules, contrôleurs, encapsulation, matériaux), les profils de rentabilité et de certitude varient : certains n’ont pas encore intégré la logique de substitution dans leurs valorisations.

Risques et incertitudes : vent favorable à court terme, épée de Damoclès suspendue sur la DRAM à long terme

Le point le plus fréquemment mal compris concernant la « substitution par la mémoire flash » est la confusion entre perspectives à court et à long terme. Leurs orientations sont en réalité opposées.

À court terme (2026–2027), la substitution n’a pas encore atteint une échelle significative : le super-cycle du stockage continue de se déployer. Le prix contractuel de la NAND a encore augmenté de plus de 70 % au deuxième trimestre, les résultats des fondeurs et des fabricants de modules demeurent exceptionnels.

À cette étape, la « taxe mémoire » constitue un vent favorable pour toute la chaîne NAND : plus l’IA manque de mémoire vive, plus elle doit recourir à la mémoire flash, et plus celle-ci bénéficie d’une demande accrue.

Le risque à court terme ne réside pas dans la logique, mais dans la position : les valorisations des leaders intègrent déjà de fortes anticipations optimistes — SanDisk affiche un PER de 69, les fabricants de modules cotés sur le marché A ont globalement doublé, et le 17 juin, Micron, AMD et SanDisk ont tous enregistré un repli de 6 à 7 % — réaction instinctive des capitaux face à une hausse jugée excessive et trop rapide.

Acquérir ces titres à ce stade revient à parier sur la poursuite de cette dynamique émotionnelle.

À moyen-long terme (à partir de 2027), les vraies incertitudes apparaissent. Si HBF est effectivement produit à l’échelle industrielle, et si les solutions CMX de NVIDIA ou MEXT d’AMD se révèlent efficaces, la capacité de la mémoire flash à remplacer une partie des fonctions de la DRAM passera de théorie à réalité.

La narration selon laquelle la DRAM serait « chroniquement en pénurie, bénéficiant d’une prime de rareté perpétuelle » serait alors remise en cause. C’est l’« épée de Damoclès » suspendue au-dessus des positions haussières pures sur la DRAM.

Attention : cette épée menace la « prime de rareté » de la DRAM, mais pourrait au contraire constituer une opportunité pour la chaîne NAND/flash (dont la demande serait renforcée). Une même évolution représente donc un risque pour les positions longues sur la DRAM, mais une opportunité pour la chaîne NAND.

Pour transformer cette incertitude à long terme en indicateurs observables, nous recommandons de suivre trois signaux clés :

- Calendrier de livraison des échantillons HBF (second semestre 2026) : le taux de rendement (yield) et le coût des premiers échantillons détermineront si cette voie technologique est viable ou simplement une promesse vide.

- Volumes réels de livraison de CMX de NVIDIA (à partir du second semestre 2026) : la volonté des fournisseurs de services cloud à payer pour cette « couche flash » sera mesurée directement par les volumes de CMX vendus.

- Point d’inflexion des prix contractuels NAND de Samsung et SK hynix : un passage de la hausse à la stabilisation, puis à la baisse, constituera la première preuve tangible d’un assouplissement de l’équilibre offre-demande — et le signal le plus précoce de la fin du « super-cycle ».

Avant l’apparition de ces trois signaux, la dynamique positive à court terme persiste. Dès qu’ils apparaissent, la narration devra évoluer d’une « poussée haussière liée à l’inflation » vers une « substitution validée, remettant en cause la rareté de la DRAM ».

Analyse TideFlow :

La dynamique à court terme de cette chaîne de valeur reste favorable, mais ses valorisations reflètent déjà largement les anticipations optimistes. Parier sur les leaders du secteur revient à miser sur la poursuite de la dynamique émotionnelle. Il est préférable de rechercher des segments réellement non valorisés selon cette logique de substitution, tirés par les volumes — tels que les fabricants de contrôleurs (Silicon Motion, Phison, Linkage Technology) — dont le rapport risque-rendement est plus asymétrique que celui des fondeurs, déjà valorisés à 40 fois.

La nouvelle demande HBF est séduisante sur le plan stratégique, mais demeure une option à long terme avant 2027, avec un écosystème de « concepts » très hétérogène. Elle convient mieux au suivi qu’à un engagement massif à ce stade.

En résumé : nous sommes favorables à la logique structurelle de cette chaîne de valeur, mais sa valeur actuelle ne réside pas dans ses acteurs les plus populaires.

Note : Cet article constitue une synthèse d’informations et une analyse d’opinion. Les titres, notations et objectifs de cours mentionnés proviennent de sources publiques et sont soumis à des limites de temporalité. Il ne constitue en aucun cas une recommandation d’investissement. Les marchés comportent des risques ; toute décision doit être prise en toute autonomie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News