Dernier long article de Saylor : Le bitcoin n’est pas de l’argent, c’est un capital numérique ; l’argent doit être établi par-dessus celui-ci.

TechFlow SélectionTechFlow Sélection

Dernier long article de Saylor : Le bitcoin n’est pas de l’argent, c’est un capital numérique ; l’argent doit être établi par-dessus celui-ci.

Le bitcoin lui-même ne nécessite ni staking, ni inflation, ni modification du protocole ; ses rendements proviennent entièrement des structures capitalistiques de niveau supérieur.

Auteur : Michael Saylor

Traduction et adaptation : TechFlow

Introduction de TechFlow : Michael Saylor, fondateur de MicroStrategy, propose une théorie intitulée « pile d’actifs numériques », dans laquelle le bitcoin est positionné comme le capital numérique fondamental — la couche la plus basse — sur laquelle viennent se superposer cinq autres niveaux : crédit numérique, monnaie numérique, rendement numérique et action numérique. L’idée centrale est que le bitcoin lui-même ne nécessite ni staking, ni inflation, ni modification du protocole ; ses rendements proviennent intégralement de la structure de capital construite au-dessus de lui. Ce cadre théorique justifie la stratégie adoptée par STRC et MSTR, tout en répondant directement aux débats actuels tels que « les stablecoins doivent-ils verser des intérêts ? » ou « le bitcoin doit-il s’inspirer de l’Ethereum ? ».

La pile moderne d’actifs numériques

Le bitcoin est un capital numérique.

C’est la fondation même de l’économie numérique contemporaine.

Il est rare, mondial, liquide, programmable, fractionnable et vérifiable. Toute personne disposant d’une connexion Internet peut y accéder. Il n’est émis par aucun gouvernement, contrôlé par aucune entreprise, ne comporte ni locataire ni coût d’entretien, n’a ni frontière ni adresse physique, ni conseil d’administration, et aucune banque centrale ne peut le diluer.

Il constitue la couche fondamentale de la valeur numérique.

Mais le capital, en soi, n’est qu’un point de départ.

La prochaine étape du bitcoin ne consiste pas simplement à détenir du BTC, mais à construire, au-dessus de celui-ci, une pile complète de capital numérique : capital numérique, crédit numérique, monnaie numérique, rendement numérique et action numérique.

C’est ainsi que le bitcoin passe d’un actif isolé à une infrastructure financière mondiale.

Le bitcoin reste le bitcoin. Le monde construit des étages au-dessus de lui.

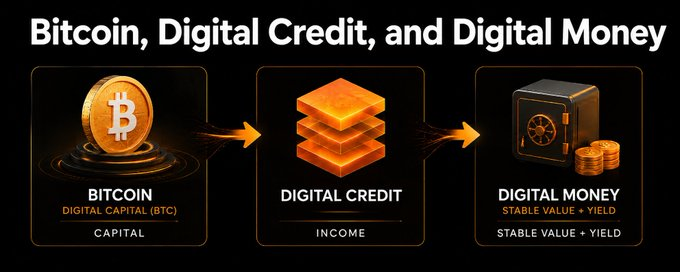

Cette pile comporte cinq niveaux

La pile moderne d’actifs numériques comprend cinq couches.

La première couche, le capital numérique, correspond au BTC : un actif capital pur, rare et doté d’une forte intensité énergétique.

La deuxième couche, le crédit numérique, désigne des instruments tels que STRC — des outils rémunérés adossés au bitcoin, conçus pour atténuer la volatilité et générer un rendement.

La troisième couche, la monnaie numérique, désigne des outils stables et rémunérés. Elle est indexée sur le dollar américain et peut prendre la forme de jetons, de fonds, de titres privilégiés, de comptes ou d’autres structures réglementées, reposant sur une combinaison de crédit numérique et d’équivalents de trésorerie en monnaie fiduciaire.

La quatrième couche, le rendement numérique, regroupe des produits structurés ou à effet de levier destinés aux investisseurs prêts à assumer davantage de risques, de levier, de volatilité ou de moindre liquidité.

La cinquième couche, l’action numérique, correspond, par exemple, aux actions résiduelles de MSTR. Il s’agit d’une tranche subordonnée absorbant la volatilité et soutenant l’ensemble de la structure de crédit, percevant le rendement résiduel à la hausse après satisfaction des créanciers privilégiés.

Il ne s’agit ni d’une modification du protocole, ni de staking, ni d’inflation monétaire, ni d’un nouveau jeton prétendant être du bitcoin. Il s’agit d’un marché des capitaux construit sur le bitcoin.

Première couche : le capital numérique — le BTC

Le BTC constitue la base inférieure de la pile.

Le BTC équivaut à une version numérique de l’or, à un bien immobilier emblématique ou à une réserve souveraine, mais avec une liquidité, une fractionnabilité, une rareté et une capacité de règlement mondial supérieures. C’est l’actif le plus énergétique de ce système.

Cette haute énergie engendre la volatilité. Le bitcoin connaît des fluctuations brutales précisément parce qu’il est un capital numérique pur : rare, liquide, mondial et négocié 24 heures sur 24. Cette volatilité n’est pas un défaut, mais la matière première nécessaire à la construction d’un marché des capitaux numériques.

Toutefois, tous les investisseurs ne peuvent pas détenir directement du BTC. Les family offices recherchent une valorisation du capital, les entreprises veulent constituer des réserves de trésorerie, les banques exigent des garanties, les assureurs cherchent des rendements, les retraités souhaitent des intérêts, les sociétés de paiement ont besoin d’un moyen de règlement stable, les plateformes d’échange cryptographiques désirent un actif libellé en dollars véritablement rémunéré pour leurs utilisateurs, et les épargnants des marchés émergents aspirent à la stabilité du dollar, à la liquidité et à un rendement.

Un actif dont la volatilité atteint 40 % convient parfaitement à certains investisseurs, mais est totalement inadapté à d’autres.

La réponse ne consiste pas à modifier le bitcoin, mais à concevoir, au-dessus de lui, des produits adaptés à chaque type de fonds.

Deuxième couche : le crédit numérique — des rendements garantis par le bitcoin

Le crédit numérique transforme un capital numérique très volatile en un rendement à faible volatilité.

STRC en est un exemple : un instrument rémunéré, haut de gamme, à court terme, émis par une société adossée au bitcoin. Le BTC fournit la base de capital à long terme, tandis que l’action numérique absorbe la volatilité résiduelle. Le crédit numérique, placé au-dessus de cette dernière, verse des dividendes aux investisseurs souhaitant un rendement sans supporter directement la volatilité du BTC.

L’essentiel n’est pas que le crédit numérique présente toujours une volatilité fixe. Ce n’est pas le cas.

Les instruments de crédit connaissent une faible volatilité en période de marché normal, mais celle-ci augmente sous pression. Les écarts de taux s’élargissent, la liquidité varie, les taux d’intérêt fluctuent, la réputation des émetteurs évolue et la structure du marché se transforme.

Une formulation plus précise serait donc la suivante : le crédit numérique est conçu pour atténuer la volatilité du capital numérique.

Cela repose sur une structure de capital hiérarchisée, des mécanismes de rendement et de valeur nominale, un soutien à la liquidité, ainsi qu’une tranche subordonnée d’actions numériques agissant comme tampon. L’objectif est de transformer l’énergie brute, hautement volatile, du capital numérique originel en un flux de revenus plus stable, adapté aux investisseurs en crédit.

Les professionnels de la finance maîtrisent depuis longtemps ce raisonnement. Un prêt hypothécaire n’est pas identique à l’immobilier qui le garantit, une obligation municipale n’est pas identique à la ville qui l’émet, une obligation d’entreprise n’est pas identique à ses actions ordinaires, et un titre privilégié n’est pas identique à l’action sous-jacente. Un actif peut être très volatile, tandis que sa couche de crédit peut l’être beaucoup moins.

Le but du crédit numérique n’est pas d’éliminer le risque, mais de le répartir intelligemment. Les actionnaires acceptent la volatilité résiduelle et le potentiel de gains à la hausse ; les détenteurs de créances perçoivent un rendement et bénéficient d’un droit de recouvrement prioritaire ; les détenteurs de monnaie numérique obtiennent un niveau supplémentaire de stabilité et de liquidité. Chaque investisseur choisit la tranche de risque adaptée à son profil.

Le bitcoin lui-même n’a pas besoin de générer un rendement. Aucun staking, aucune inflation, aucune modification du protocole, aucune transformation en Ethereum n’est requise. Les rendements sont créés par la structure de capital bâtie au-dessus du bitcoin, sans dégrader ce dernier.

Cette distinction est cruciale.

Troisième couche : la monnaie numérique — une monnaie stable construite sur le crédit numérique

La monnaie numérique constitue la couche suivante.

Il s’agit d’un instrument à valeur stable, rachetable quotidiennement, utilisable comme une monnaie courante tout en offrant un rendement substantiel. Selon la juridiction, les canaux de distribution et le type d’investisseur, elle peut prendre la forme de jetons, de fonds, de titres privilégiés, de comptes ou d’autres structures réglementées.

Le concept est simple : combiner le crédit numérique et des équivalents de trésorerie en monnaie fiduciaire. Le crédit numérique agit comme moteur de rendement, tandis que les équivalents de trésorerie apportent liquidité et stabilité. La structure elle-même gère l’échéance, les modalités de rachat, l’exposition au risque de crédit, les réserves et les risques de marché. Les détenteurs obtiennent ainsi un actif à valeur stable et rémunéré.

Prenons un exemple : un produit pourrait détenir un crédit numérique adossé au bitcoin offrant un rendement d’environ 10 à 12 %, complété par des bons du Trésor, des fonds du marché monétaire, des opérations de pension ou des réserves bancaires. Après déduction des réserves de liquidité, des frais et des marges de sécurité contre les risques, le rendement cible de cet outil monétaire numérique pourrait se situer entre 6 et 8 %.

C’est là la percée. Le capital numérique devient du crédit numérique, qui, combiné à la liquidité fiduciaire, donne naissance à la monnaie numérique.

Ainsi, un outil numérique à valeur stable adossé au bitcoin peut effectivement verser des intérêts. Ce n’est pas de la magie, mais de la finance structurée.

Le BTC est un actif de capital, l’action numérique constitue la tranche absorbant les pertes initiales et les gains résiduels à la hausse, le crédit numérique forme la couche de rendement, et la monnaie numérique représente la couche de liquidité à valeur stable. L’ensemble de la pile transforme la volatilité originelle du bitcoin en produits financiers utiles, sans toucher au bitcoin lui-même.

Stabilité de la valeur ≠ absence de risque

Cette distinction est essentielle.

La monnaie numérique ne doit pas être présentée comme étant sans risque, ni commercialisée comme une garantie inconditionnelle. Elle doit plutôt être décrite comme un produit conçu pour maintenir une valeur stable grâce à des réserves adéquates, une liquidité suffisante, une structure de crédit robuste, une transparence accrue et une gestion rigoureuse des risques.

Un produit monétaire numérique bien conçu doit être évalué selon les mêmes critères que ceux appliqués par les professionnels de la finance à tout fonds du marché monétaire, toute stablecoin ou tout produit de crédit à court terme : quelle est la nature des actifs sous-jacents ? Quelle est l’exposition au risque de crédit ? Quel volume de réserves de liquidité est détenu ? Quelle est l’échéance moyenne ? Comment fonctionne le mécanisme de rachat ? Quelle est la priorité des créanciers ? Quelles sont les garanties ? Quel niveau de transparence est assuré ? Qui supporte les pertes initiales ? Comment se comporte-t-il dans des scénarios de stress ?

Cette analyse est salutaire.

La monnaie numérique ne supprime pas le risque, mais le regroupe, le rend transparent, le gère, le valorise, et le transforme en une forme utile pour les épargnants, les entreprises, les réseaux de paiement, les plateformes d’échange et les institutions.

Pourquoi la monnaie numérique doit-elle être indexée sur une monnaie fiduciaire ?

Beaucoup de partisans du bitcoin posent la question suivante : pourquoi la monnaie numérique doit-elle être indexée sur le dollar ou une autre monnaie fiduciaire ?

Parce que les dettes dans ce monde continuent d’être libellées en monnaie fiduciaire.

Les salaires sont calculés en dollars, en euros, en yens, en pesos ou dans la monnaie locale ; les factures, les impôts, les prêts immobiliers, les cartes de crédit, la comptabilité des entreprises sont tous exprimés en monnaie fiduciaire. Les systèmes bancaires, les contrats d’assurance, les systèmes de paie et les états financiers sont entièrement libellés en monnaie fiduciaire.

La plupart des gens ne souhaitent pas voir leur compte courant fluctuer de 5 % en une seule journée. Ils attendent une unité de compte stable.

C’est précisément pour cela que les stablecoins ont trouvé leur adéquation produit-marché. Le monde veut un dollar numérique, car le dollar demeure l’unité de compte dominante dans les échanges commerciaux mondiaux.

Toutefois, le modèle actuel des stablecoins est incomplet. Ces dernières offrent une liquidité numérique, mais leurs détenteurs ne perçoivent généralement pas l’intégralité des avantages économiques liés aux rendements des réserves. Les dépôts bancaires sont pratiques, mais souvent peu rémunérés. Les fonds du marché monétaire offrent un rendement, mais manquent d’une transférabilité numérique native et continue. Le staking d’actifs offre un rendement, mais exige que l’utilisateur accepte la volatilité des cours cryptographiques et les risques liés au protocole.

La monnaie numérique peut rassembler les meilleurs attributs de chacun de ces outils : valeur stable, transférabilité numérique, liquidité quotidienne, réserves transparentes, rendement substantiel et structure de capital adossée au bitcoin.

L’indexation sur une monnaie fiduciaire résout le problème de l’unité de compte, tandis que le bitcoin résout celui de la préservation du capital. Le dollar est la règle de mesure, le bitcoin est la source d’énergie.

L’expérience monétaire idéale

Une bonne monnaie doit remplir trois fonctions : moyen d’échange, réserve de valeur et unité de compte.

Le BTC est la réserve de valeur la plus fiable à long terme, mais il n’est pas encore, pour la majeure partie du monde, une unité de compte. La monnaie numérique résout précisément ce problème de pont.

Un outil monétaire numérique indexé sur le dollar, adossé au bitcoin et rémunéré, peut servir de moyen d’échange grâce à sa stabilité et sa transférabilité ; il peut servir de réserve de valeur pour les utilisateurs comptabilisant en monnaie fiduciaire, car il rapporte des intérêts au lieu de rester inactif ; enfin, il remplit la fonction d’unité de compte, puisqu’il est libellé dans la monnaie utilisée pour chiffrer les salaires, les factures, les impôts et les dettes.

Il ne s’agit pas de nier la valeur du bitcoin, mais de construire un pont entre le monde fiduciaire et le monde du bitcoin.

Ce qui fait du bitcoin un cas d’usage révolutionnaire

Le cas d’usage révolutionnaire du bitcoin ne se limite pas aux paiements.

Son usage véritablement révolutionnaire consiste à reconstruire, sur la base du capital numérique, les marchés monétaires, de crédit et des capitaux à l’échelle mondiale.

Le bitcoin est un actif supérieur, mais le monde ne compte pas un seul type d’investisseur. Certains veulent du BTC brut, d’autres un rendement, d’autres encore une valeur stable, une garantie, un effet de levier, un moyen de paiement, une participation à la croissance, des réserves de trésorerie, ou un solde en dollars transférable instantanément et rémunéré.

La pile d’actifs numériques permet au bitcoin de répondre à tous ces besoins. Le BTC sert les allocateurs de capital, le crédit numérique sert les investisseurs en recherche de rendement, la monnaie numérique sert les épargnants et les utilisateurs de paiement, le rendement numérique sert les investisseurs recherchant des performances accrues, et l’action numérique sert les investisseurs axés sur la croissance. Une même fondation bitcoin soutient chacune de ces couches.

C’est ainsi que le bitcoin passe d’un actif de plusieurs milliers de milliards de dollars à un système financier mondial complet.

Le bitcoin n’a pas besoin de remplacer immédiatement toutes les monnaies fiduciaires. Il peut simplement servir de garantie aux outils déjà utilisés aujourd’hui dans le monde : le dollar, le crédit, les comptes, les fonds, les titres, les actifs de paiement et les produits de trésorerie. Voilà ce pont.

Pourquoi ce cadre s’impose aux professionnels de la finance

Pour les professionnels de la finance, ce cadre devrait paraître familier.

L’innovation ne réside pas dans la disparition du risque, mais dans le fait que le bitcoin devient la garantie fondamentale et l’actif de capital d’un système financier moderne hiérarchisé.

La finance traditionnelle hiérarchise déjà les risques : actions ordinaires, actions privilégiées, obligations senior, crédits garantis, instruments du marché monétaire, fonds à effet de levier, produits structurés, dépôts bancaires, soldes de paiement. La pile d’actifs numériques applique la même logique au bitcoin.

Toutes les variables clés sont classiques : priorité, ratio de couverture, liquidité, échéance, rendement, écart de crédit, droit de rachat, profondeur de marché, divulgation, traitement réglementaire, traitement comptable, traitement fiscal, exposition aux contreparties.

Le bitcoin introduit un actif sous-jacent supérieur, que les marchés des capitaux transforment en produits adaptés à différents profils d’investisseurs.

Il ne s’agit pas d’une finance anti-système, mais d’une finance améliorée.

Pourquoi ce cadre s’impose aux investisseurs en bitcoin

Pour les investisseurs en bitcoin, le principe fondamental est simple : le bitcoin reste le bitcoin.

Aucune modification du protocole n’est requise, aucun rendement natif à la couche de base, aucun staking, aucune inflation, aucune modification de la limite maximale de 21 millions de bitcoins, et personne n’est contraint d’abandonner l’auto-custodie.

Celui qui veut du BTC pur peut en détenir, celui qui souhaite faire tourner un nœud peut le faire, et celui qui préfère l’auto-custodie peut la choisir.

La pile d’actifs numériques ne fragilise pas les principes fondamentaux du bitcoin, elle étend simplement son champ d’application. Il s’agit d’une expansion disciplinée. La couche de base doit rester sacrée ; la plupart des innovations doivent se produire au-dessus d’elle : services de custodie, applications, titres, outils de crédit, systèmes de paiement, portefeuilles, bourses, fonds et marchés des capitaux.

C’est ainsi que le bitcoin peut servir des milliards de personnes sans imposer à tous un mode d’adoption étroit. Il peut être une monnaie auto-custodiée pour les particuliers, un capital numérique pour les entreprises, une garantie pour les banques, une réserve pour les États, un patrimoine familial, une infrastructure pour les marchés, ou encore un espoir pour toute personne confrontée à des difficultés économiques.

Le monde construit sur le bitcoin, car le bitcoin en vaut la peine.

Pourquoi ce cadre s’impose aux investisseurs en MSTR

Pour les investisseurs en MSTR, la pile d’actifs numériques explique le rôle de l’action numérique.

L’action numérique constitue la tranche subordonnée. Elle absorbe la volatilité, soutient la structure de crédit, bénéficie de la valorisation du BTC et perçoit le rendement résiduel à la hausse une fois les dettes senior remboursées, fournissant ainsi la structure de capital indispensable à l’existence du crédit numérique et de la monnaie numérique.

Des actions telles que celles de MSTR ne sont ni du BTC, ni des STRC, ni de la monnaie numérique. Chaque rôle est distinct.

Le BTC est le capital numérique, les titres tels que STRC constituent le crédit numérique, la monnaie numérique offre une valeur stable et un rendement, le rendement numérique amplifie ce rendement, et les actions ordinaires telles que celles de MSTR représentent l’action numérique.

L’action est plus volatile, car elle constitue la créance résiduelle ; le crédit est moins volatile, car il est prioritaire ; la monnaie est conçue pour être encore plus stable, car elle combine crédit et réserves de liquidité. Telle est la logique de la pile de capital.

L’action numérique rend possibles les couches supérieures, car quelqu’un doit nécessairement assumer le risque résiduel et percevoir le rendement résiduel.

Pourquoi ce cadre s’impose aux innovateurs cryptographiques

Pour les innovateurs cryptographiques, la monnaie numérique représente une grande opportunité.

Les stablecoins ont prouvé que le monde veut une monnaie fiduciaire numérique. La finance décentralisée (DeFi) a prouvé que les utilisateurs veulent un rendement. Les bourses ont prouvé que les marchés mondiaux exigent une liquidité continue. Les portefeuilles ont prouvé que la valeur peut circuler à la vitesse d’Internet. Le bitcoin a prouvé que la rareté numérique peut être sécurisée, décentralisée et mondiale.

La prochaine étape consiste à combiner ces avancées afin de créer des produits meilleurs.

Un outil dollar adossé au bitcoin, rémunéré et stable, peut devenir un actif natif pour les portefeuilles, les bourses, les réseaux de paiement, les applications fintech, les protocoles DeFi, les plateformes de trésorerie et le commerce mondial.

Il peut concurrencer les stablecoins qui versent presque aucun intérêt aux utilisateurs, les dépôts bancaires qui gardent la marge pour eux-mêmes, les fonds du marché monétaire qui offrent un rendement mais manquent de transférabilité numérique native, et les actifs en staking qui exigent que l’utilisateur accepte la volatilité des jetons pour obtenir un rendement.

Il s’agit d’une concurrence constructive. La cryptographie n’a pas besoin de davantage d’actifs spéculatifs purs. Elle a besoin de produits financiers utiles, durables, transparents, rémunérés et capables de résoudre de véritables problèmes pour de vrais utilisateurs. La monnaie numérique en est un exemple.

Rendement numérique : ce n’est pas de l’argent, mais cela a de la valeur

Au-dessus de la monnaie numérique se trouve le rendement numérique.

Le rendement numérique n’est pas de l’argent, mais un produit d’investissement.

Il peut être constitué à l’aide de crédit numérique à effet de levier, de monnaie numérique à effet de levier, de fonds structurés, de véhicules d’investissement privés ou d’autres outils, destinés aux investisseurs recherchant un rendement accru et prêts à accepter un risque plus élevé, un effet de levier, une volatilité accrue ou une liquidité réduite.

Une stratégie de monnaie numérique à effet de levier peut viser un rendement nettement supérieur à celui d’un produit sans effet de levier. Mais il ne s’agit pas d’un compte courant, ni d’une stablecoin, ni d’un produit d’épargne universel. C’est du rendement numérique.

Cette distinction est cruciale. La monnaie numérique sert la stabilité, la liquidité, les paiements, l’épargne et le fonds de roulement. Le rendement numérique sert les investisseurs expérimentés recherchant un rendement amplifié. L’action numérique sert les investisseurs orientés vers le gain résiduel à la hausse. La puissance de la pile réside dans la clarté de chaque rôle produit.

Trois ruptures clés

L’innovation fondamentale réside dans ces trois transformations.

Capital numérique : le BTC, hautement volatile et énergétique.

Crédit numérique : des rendements garantis par le bitcoin, conçus pour atténuer une part significative de la volatilité du BTC via la hiérarchisation, la structuration, les mécanismes de rendement et le soutien d’une tranche d’actions numériques.

Monnaie numérique : combinaison de crédit numérique, d’équivalents de trésorerie en monnaie fiduciaire et de réserves de liquidité, permettant de créer un outil à valeur stable et rémunéré.

Voilà la rupture. Le bitcoin nous offre l’actif de capital numérique le plus puissant au monde, et les marchés des capitaux transforment cet actif en crédit, lequel, associé à des réserves de liquidité, se transforme en monnaie.

Le monde n’a pas besoin que chacun commence demain à payer son café en satoshis. Il a besoin, dès aujourd’hui, d’une meilleure monnaie : une monnaie mobile à la vitesse d’Internet, stable dans l’unité de compte de l’utilisateur, rémunérée de façon substantielle, et finalement pilotée par l’actif de capital numérique le plus puissant jamais créé.

C’est la monnaie numérique.

Pourquoi la monnaie numérique est-elle bénéfique pour le BTC ?

La monnaie numérique renforce l’utilité du BTC.

Chaque dollar de monnaie numérique construit sur un crédit adossé au bitcoin crée une demande additionnelle pour la structure de capital adossée au bitcoin, générant de nouveaux motifs de détenir du BTC, de financer le BTC, de le custodier, de l’auditer, de l’assurer ou de développer des services autour de lui.

Elle étend également l’exposition au bitcoin à des investisseurs incapables de supporter sa volatilité initiale. Les retraités ne veulent probablement pas de la volatilité brute du BTC, les entreprises non plus, ni les banques, ni les sociétés de paiement. Mais ils pourraient souhaiter un actif dollar stable, rémunéré entre 6 et 8 %, soutenu par un crédit numérique adossé au bitcoin.

Cela attire de nouveaux capitaux vers l’écosystème bitcoin. Plus de capitaux signifient plus d’adoption, plus d’adoption signifie plus de liquidité, plus de liquidité signifie une plus grande résilience, et une plus grande résilience renforce le bitcoin.

Pourquoi la monnaie numérique est-elle bénéfique pour l’industrie cryptographique ?

L’industrie cryptographique a besoin d’une base monétaire améliorée.

De nombreux utilisateurs cryptographiques veulent des dollars, de nombreux investisseurs cryptographiques recherchent un rendement, de nombreux développeurs cryptographiques souhaitent des actifs programmables, de nombreuses plateformes cryptographiques ont besoin de garanties liquides, et de nombreuses applications cryptographiques nécessitent une unité de compte stable.

La monnaie numérique construite sur un crédit adossé au bitcoin offre à l’industrie un produit de base amélioré : un dollar numérique stable, rémunéré et piloté par le bitcoin.

Elle peut s’intégrer aux bourses, aux portefeuilles, aux fonds, aux comptes, aux réseaux de paiement, et finalement à tout endroit où circule de la valeur numérique. Elle ne force pas l’utilisateur à choisir entre une stablecoin sans rendement et un actif en staking volatil, mais lui propose une alternative : une monnaie numérique stable et rémunérée, construite sur une structure de capital adossée au bitcoin. C’est un atout pour la cryptographie.

Pourquoi la monnaie numérique est-elle bénéfique pour les investisseurs ?

Les investisseurs ne devraient pas être contraints de se cantonner à une seule tranche de risque.

La pile d’actifs numériques offre à chaque investisseur un choix. Celui qui veut du capital numérique prend du BTC, celui qui veut du crédit numérique opte pour des outils tels que STRC, celui qui veut de la monnaie numérique choisit un outil stable et rémunéré, celui qui veut du rendement numérique sélectionne des produits à effet de levier ou structurés, et celui qui veut de l’action numérique acquiert des actions ordinaires telles que celles de MSTR.

Voilà une carte complète. Les épargnants peuvent choisir la monnaie numérique, les investisseurs en recherche de rendement peuvent opter pour le crédit numérique, les investisseurs axés sur la croissance peuvent choisir l’action numérique, les adeptes de longue date peuvent détenir du BTC, et les investisseurs expérimentés peuvent choisir le rendement numérique. Une même fondation bitcoin soutient tous ces profils. C’est ainsi que le bitcoin devient accessible à chaque type d’investisseur.

Pourquoi la monnaie numérique est-elle bénéfique pour le monde ?

Le monde a besoin d’une meilleure monnaie.

Des milliards de personnes veulent le dollar, car il est liquide, familier et largement accepté. Mais elles veulent aussi un rendement, de la transparence, de la liquidité et une protection contre l’érosion de la valeur.

Aujourd’hui, de nombreuses personnes sont contraintes de choisir entre des monnaies locales instables, des dépôts bancaires à faible rendement, des stablecoins sans rendement, des actifs cryptographiques volatils ou des produits financiers hors de leur portée.

La monnaie numérique peut améliorer cette situation. Elle offre une valeur stable, une liquidité numérique, un rachat quotidien et un rendement substantiel. Elle peut aider les épargnants, les entreprises, les sociétés de paiement, les marchés émergents, les bourses, les institutions et toute personne recherchant une meilleure monnaie sans avoir à supporter la volatilité brute du BTC.

Le monde analogique a construit son économie sur l’or, l’immobilier, les banques, les dépôts, le crédit, les actions, les fonds et les réseaux de paiement. Le monde numérique sera construit sur le BTC, le crédit numérique, la monnaie numérique, le rendement numérique et l’action numérique.

Le bitcoin est le capital numérique. Le crédit numérique le transforme en rendement. La monnaie numérique le transforme en utilité quotidienne. Le rendement numérique l’amplifie. L’action numérique le finance.

La couche de base reste sacrée, la pile de capital reste ouverte.

Voilà la pile moderne d’actifs numériques. Voilà comment le bitcoin devient la fondation d’un système financier meilleur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News