Institut de recherche Bitget Wallet | Vue d’ensemble du marché des actions tokenisées derrière un volume de transactions de 5,5 milliards de dollars

TechFlow SélectionTechFlow Sélection

Institut de recherche Bitget Wallet | Vue d’ensemble du marché des actions tokenisées derrière un volume de transactions de 5,5 milliards de dollars

Les actions tokenisées ont franchi le stade de la preuve de concept, mais elles sont encore loin d’un marché autonome.

Rédaction : Institut de recherche Bitget Wallet

Pour télécharger le rapport intégral en anglais au format PDF, veuillez consulter : https://cdn.bitkeep.vip/operation/RWA_tokenized_stocks_report.pdf

Avant-propos

Jusqu’où la tokenisation des actions a-t-elle progressé ? En fin de compte, il faut s’appuyer sur les données — et non pas uniquement sur les récits.

Ondo Global Markets est actuellement la plus grande plateforme mondiale de tokenisation d’actions, ainsi que la première à avoir dépassé un TVL (Total Value Locked) de 1 milliard de dollars. Au mois de mai 2026, la plateforme avait traité un volume total de transactions de 5,5 milliards de dollars, réparti sur 2,8 millions d’opérations, impliquant plus de 180 000 portefeuilles uniques. À partir de ces chiffres seuls, une conclusion fondamentale s’impose : la tokenisation des actions n’est plus une simple « preuve de concept », mais bien un marché opérationnel réel.

Mais à quoi ressemble concrètement ce marché ? Qui l’utilise ? Comment l’utilise-t-on ? Quel lien entretient-il avec les marchés boursiers traditionnels ? Bitget Wallet, s’appuyant sur les données en chaîne (on-chain) d’Ondo Global Markets, tente ici de tracer un portrait aussi complet que possible.

À propos des données : Les données présentées dans ce rapport proviennent du tableau de bord d’analyse des transactions d’Ondo Global Markets sur Dune, couvrant les blockchains Ethereum et BNB Chain, avec une date limite fixée au 12 mai 2026. Les activités sur Solana et HyperEVM n’ont pas été incluses dans cette analyse, car Dune ne fournissait pas encore de table de décodage pour ces réseaux au moment de l’analyse.

Quelques conclusions clés

- La blockchain fonctionne 24 heures sur 24, mais les utilisateurs suivent toujours l’horloge de Wall Street. Environ 99 % du volume de transactions s’effectue du lundi au vendredi, dont plus de la moitié durant les heures de trading aux États-Unis ; le week-end ne représente que 0,55 % du volume total. La tokenisation des actions constitue aujourd’hui davantage un « canal d’accès différé aux actions américaines » qu’un marché indépendant fonctionnant 24 heures sur 24.

- Les particuliers participent effectivement, mais ils ne détiennent pas le pouvoir de fixation des prix. Les ordres inférieurs à 500 dollars représentent près de 64 % du nombre total d’opérations, mais seulement 5 % du volume de transactions. À l’inverse, les ordres supérieurs à 50 000 dollars, bien que ne représentant que 0,5 % des opérations, concentrent 35,3 % du volume total. Ainsi, si l’engagement du marché repose sur les particuliers, sa profondeur dépend des capitaux institutionnels — une structure identique à celle des marchés financiers traditionnels.

- L’intelligence artificielle (IA) est le premier thème véritablement valorisé sur la blockchain. Les actions tokenisées liées à l’IA représentent environ 35 à 40 % du volume de transactions récent. NVDAon détient sans conteste la liquidité la plus élevée, mais les signaux d’afflux net sont encore plus marqués pour des titres appartenant à la chaîne logistique et aux infrastructures IA, tels que Micron, Qualcomm ou Snowflake — surpassant même ceux de NVIDIA. Les utilisateurs ne parient pas simplement sur un leader isolé de l’IA, mais investissent le long de toute la chaîne de valeur de ce secteur.

- Au-delà des actions technologiques, la demande d’accès aux ETF et aux matières premières émerge progressivement. Les actions ordinaires restent dominantes (72,5 % du volume), mais la pénétration des ETF sur l’argent et l’or est tout aussi large. SLVon est l’actif comptant le plus grand nombre de portefeuilles sur BNB Chain (près de 20 000), ce qui montre que de nombreux utilisateurs recherchent non pas des rendements spéculatifs, mais une exposition directe à des actifs tangibles — une opportunité souvent inaccessible via les courtiers locaux.

- Ethereum et BNB Chain constituent deux marchés radicalement distincts. BNB Chain génère 75,6 % du volume total et abrite environ 168 000 portefeuilles : c’est le principal théâtre d’activité et de volume. Sur Ethereum, en revanche, le montant moyen par transaction et le volume moyen par utilisateur sont plus de 2,5 fois supérieurs — ce réseau sert surtout de « couche de détention » pour les utilisateurs à haut patrimoine. Le comportement relatif à un même titre tokenisé peut être diamétralement opposé selon la chaîne concernée.

Un marché d’actions américaines en chaîne de 5,5 milliards de dollars

Les premières applications concrètes des actifs réels tokenisés (RWA) ont concerné les infrastructures institutionnelles : titrisation d’obligations d’État, de fonds monétaires, gestion des garanties, optimisation des règlements et des compensations. La tokenisation des actions se distingue en ciblant directement les utilisateurs finaux (C). En effet, les actions et les ETF constituent les actifs financiers les plus familiers au niveau mondial, étroitement liés aux cours, aux informations et aux discussions sociales.

Selon les données de RWA.xyz, la capitalisation boursière des actions tokenisées en chaîne dépasse désormais 1,4 milliard de dollars, le volume mensuel de transferts approche les 3 milliards de dollars, le nombre d’adresses actives mensuelles atteint près de 100 000, et le nombre de détenteurs dépasse 250 000. Bien entendu, cette échelle reste modeste comparée aux marchés boursiers traditionnels ; mais sur la blockchain, elle suffit déjà à permettre une analyse comportementale très fine des utilisateurs.

Source de l’illustration : https://app.rwa.xyz/stocks

Ondo Global Markets constitue l’échantillon de données idéal pour observer cette tendance. Lancée sur Ethereum en juillet 2025, la plateforme s’est ensuite étendue à BNB Chain, offrant un accès tokenisé à des titres américains et à des ETF réels (détenus par des courtiers agréés aux États-Unis), avec la possibilité d’effectuer des transactions sans autorisation, 24 heures sur 24, et de créer ou racheter instantanément, 24 heures sur 24 (sauf le dimanche), via des contrats intelligents.

Les données ci-dessous couvrent l’ensemble des activités sur Ethereum et BNB Chain jusqu’au 12 mai 2026 :

Source des données :Ondo Global Markets — Trading Analytics, Dune

L’activité globale connaît des fluctuations marquées, mais affiche une tendance haussière. En mars 2026, le volume mensuel a atteint un sommet historique de 1,38 milliard de dollars ; les douze premiers jours de mai ont déjà généré 430 millions de dollars. Parallèlement, le TVL de la plateforme a dépassé 1 milliard de dollars.

Source des données :Ondo Global Markets — Trading Analytics, Dune

Une disponibilité 24 heures sur 24 en chaîne, mais des transactions calquées sur Wall Street

L’un des récits les plus séduisants autour de la tokenisation des actions est la suppression des limites horaires de trading : dès lors que les bourses traditionnelles ferment, les transactions restent possibles sur la blockchain (création, rachat, transfert).

Cela fonctionne théoriquement, mais pas dans la pratique.

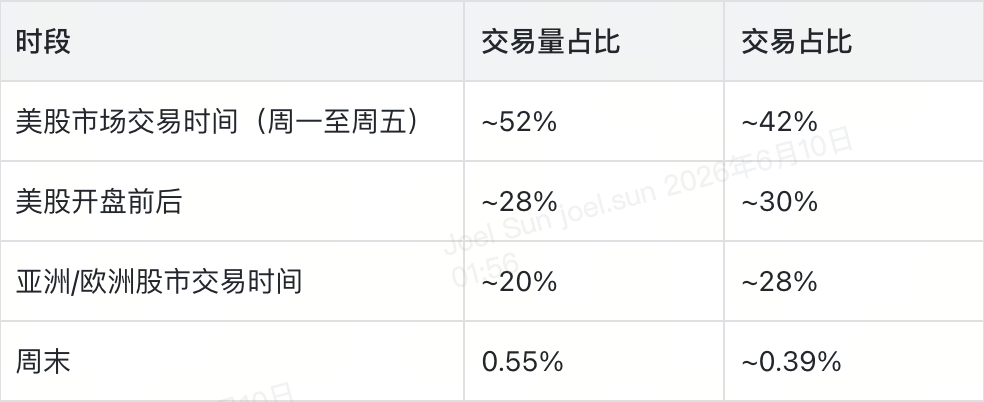

La répartition temporelle des transactions est explicite : environ 52 % du volume se concentre durant les heures de trading américaines (y compris les séances nocturnes), tandis que les périodes pré- et post-marché représentent environ 28 %, et les plages horaires asiatiques et européennes combinées environ 20 %. Le week-end est presque négligeable — il ne représente que 0,55 % du volume et 0,39 % du nombre d’opérations.

Source des données :Ondo Global Markets — Trading Analytics, Dune

Plus précisément, le pic d’activité se situe entre 10 h et 12 h, heure de l’Est, du lundi au vendredi — la fourchette horaire où le volume de transactions est 4 à 5 fois supérieur à celui des périodes hors trading. Cela confirme que les utilisateurs peuvent effectuer des transactions à tout moment, mais qu’ils choisissent de ne pas le faire. Leur comportement reste largement dicté par la liquidité, les actualités, la découverte des prix et l’humeur du marché américain.

Le rôle actuel de la tokenisation des actions est donc celui d’une « couche d’accès différé aux actions américaines destinée aux utilisateurs du monde entier ». Pour les utilisateurs exclus des systèmes traditionnels de courtage, cette couche d’accès revêt déjà une valeur intrinsèque. Toutefois, pour passer d’un « accès différé » à un « marché indépendant », trois conditions doivent être remplies : une liquidité accrue durant les périodes hors trading, une découverte fiable des prix en dehors des heures américaines, et une participation active des utilisateurs durant ces mêmes périodes.

Les particuliers affluent, mais le pouvoir de fixation des prix reste entre les mains des « baleines »

La tokenisation des actions attire-t-elle réellement des particuliers ? Oui. Ces derniers dominent-ils le volume de transactions ? Absolument pas. Cette structure n’a rien d’étonnant : la plupart des marchés financiers fonctionnent ainsi. Néanmoins, une analyse détaillée des données permet de mieux comprendre la phase actuelle de ce marché.

Commençons par les petits montants. Les ordres inférieurs à 100 dollars représentent 30 % du nombre total d’opérations ; ceux situés entre 100 et 500 dollars représentent 33,9 %. Ensemble, les ordres inférieurs à 500 dollars englobent près de 64 % des opérations, mais ne contribuent qu’à 5 % du volume global.

Passons maintenant aux gros montants. Les ordres supérieurs à 50 000 dollars ne représentent que 0,5 % du nombre d’opérations, mais génèrent 35,3 % du volume ; la tranche comprise entre 10 000 et 50 000 dollars ajoute 20,5 %. Autrement dit, moins de 1 % des ordres concentrent plus d’un tiers du volume total.

Source des données :Ondo Global Markets — Trading Analytics, Dune

En examinant les actifs individuels, les écarts deviennent encore plus marqués. L’ETF tokenisé sur l’argent (SLVon) est l’actif le plus largement détenu sur BNB Chain, avec 19 531 utilisateurs et un volume de 236 millions de dollars ; GLDon et INTCon suivent un schéma similaire : leur nombre d’utilisateurs augmente rapidement, mais le montant moyen par utilisateur reste faible. À l’inverse, CRCLon et COINon affichent un volume moyen par détenteur nettement plus élevé — peu d’utilisateurs, mais des capitaux importants : ce sont des actifs typiquement « baleine ».

Ces deux catégories coexistent harmonieusement, formant en réalité une structure à deux niveaux : la tokenisation des actions permet à la fois aux utilisateurs qui ne pouvaient pas auparavant acheter des actions américaines d’y accéder, et aux détenteurs de capitaux importants de réaliser leurs opérations sur une autre plateforme.

Source des données :Ondo Global Markets — Trading Analytics, Dune

Ondo Global Markets intègre directement la liquidité des marchés Nasdaq et NYSE pendant leurs heures d’ouverture (24 heures sur 5), assurant ainsi une profondeur constante et des glissements minimes, même pour des volumes variables — une performance inatteignable pour les DEX traditionnelles. Toutefois, l’amélioration continue de la qualité du marché dépendra de la capacité à renforcer encore cette liquidité. La « distribution auprès des particuliers » et la « liquidité de niveau institutionnel » constituent les deux jambes de ce marché : l’une manquant, l’autre ne suffit pas à le stabiliser.

Les valeurs technologiques liées à l’IA tirent largement leur épingle du jeu, tandis que l’or et l’argent gagnent discrètement du terrain

Le secteur IA : près de 40 % du volume total

Quel est le principal thème du marché boursier américain entre 2025 et 2026 ? L’intelligence artificielle (IA). Ce phénomène se reflète désormais directement sur la blockchain.

Sur Ondo Global Markets, les actions tokenisées liées à l’IA représentent actuellement environ 35 à 40 % du volume total de transactions — c’est le seul thème sectoriel clair, quantifiable et durable sur l’ensemble du marché des actions tokenisées.

NVDAon est le roi de la liquidité dans le secteur IA, avec un volume de 592 millions de dollars et un afflux net de 6,7 %. Mais les signaux de positionnement stratégique les plus significatifs viennent en fait d’autres actifs, situés en dehors du cercle de NVIDIA — notamment les sociétés spécialisées dans le stockage, les infrastructures de puces et les logiciels d’entreprise, dont les afflux nets sont nettement plus dynamiques :

Source des données :Ondo Global Markets — Trading Analytics, Dune

Ce constat transmet un message clair : les utilisateurs ne se contentent pas d’acheter le leader IA le plus important, mais investissent le long de toute la chaîne de valeur — des puces au stockage, des infrastructures cloud aux logiciels d’entreprise — chaque maillon faisant l’objet d’achats. Il s’agit là de la différence fondamentale entre les actions tokenisées et les « jetons natifs de la blockchain liés à l’IA » : les utilisateurs expriment leur jugement sur les thèmes du marché public en s’ancrant directement dans des actions cotées, plutôt que de spéculer sur un nouveau récit blockchain.

Bien entendu, cela signifie également que l’activité autour des actions tokenisées demeure étroitement conditionnée par les catalyseurs de Wall Street — résultats trimestriels, orientations stratégiques, taux d’intérêt, évolutions de la chaîne logistique, rotation sectorielle. L’IA peut bien être l’entrée la plus séduisante vers la tokenisation des actions, mais elle lie aussi inévitablement ce marché aux cycles des marchés boursiers traditionnels.

Au-delà des valeurs technologiques : la demande croissante d’accès aux ETF sur matières premières

Il n’est pas surprenant que les valeurs technologiques de premier plan dominent les classements des volumes de transactions. Toutefois, se fier uniquement à ces classements ferait passer à côté de certains signaux essentiels.

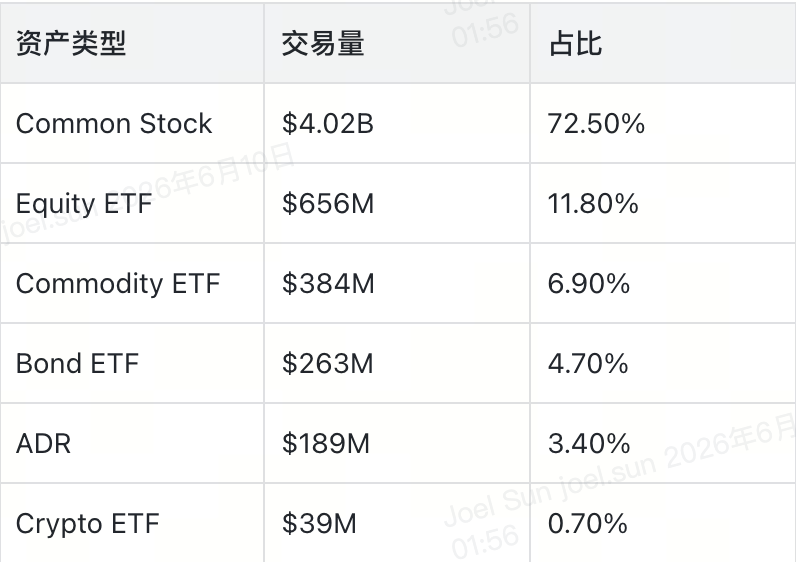

En décomposant les données par type d’actif, on observe que les actions ordinaires représentent 72,5 % du volume total, suivies des ETF sur actions (11,8 %), des ETF sur matières premières (6,9 %), des ETF obligataires (4,7 %), des ADR (3,4 %) et des ETF crypto (0,7 %).

Source des données :Ondo Global Markets — Trading Analytics, Dune

Si ces chiffres ne sont pas en soi surprenants, les indicateurs relatifs aux utilisateurs le sont davantage. SLVon (ETF tokenisé sur l’argent) est l’actif comptant le plus grand nombre de portefeuilles sur BNB Chain, avec 19 531 utilisateurs ; GLDon (ETF sur l’or) affiche une participation tout aussi large. Si leur volume de transactions reste inférieur à celui des valeurs technologiques majeures, ils surpassent la plupart des autres actifs en termes de « couverture géographique ».

La logique sous-jacente est simple : pour de nombreux utilisateurs du monde entier, l’accès aux actifs matières premières via les systèmes de courtage locaux est soit impossible, soit excessivement coûteux. La tokenisation de l’argent et de l’or offre alors un accès minimal aux actifs tangibles, permettant de diversifier les portefeuilles et de se prémunir contre les incertitudes liées aux variations des cours des cryptomonnaies et à l’inflation.

Cela ne signifie pas que les ETF sur matières premières vont dépasser les valeurs technologiques en volume. Cela indique toutefois que la demande d’« accès » est bien plus vaste que ne le suggère le classement des volumes. À long terme, les cas d’usage les plus viables pour les RWA seront probablement ceux qui combinent deux critères : « un actif familier » + « un besoin réel d’accès non satisfait » — ETF, matières premières, indices, obligations, actions étrangères… Ces actifs n’ont pas besoin d’être expliqués aux utilisateurs (« qu’est-ce que c’est ? »), mais simplement rendus accessibles (« comment y accéder ? »).

Un même actif, deux blockchains, deux marchés totalement différents

La tokenisation des actions est souvent traitée comme un ensemble homogène, mais au moins sur les blockchains BNB Chain et Ethereum, ces deux marchés ont déjà pris des formes radicalement différentes.

Examinons d’abord l’ampleur : BNB Chain contribue à 75,6 % du volume total de transactions et compte environ 168 000 portefeuilles uniques ; Ethereum représente 24,4 % du volume et environ 21 000 portefeuilles. Le nombre d’utilisateurs sur BNB Chain est environ 8 fois supérieur à celui d’Ethereum, et son volume de transactions environ 3 fois plus élevé.

Passons maintenant à la qualité : le montant moyen par transaction sur Ethereum est de 3 092 dollars, contre 1 791 dollars sur BNB Chain ; le volume moyen par utilisateur sur Ethereum est d’environ 64 286 dollars, soit plus de 2,5 fois supérieur à celui de BNB Chain (environ 25 000 dollars).

Source des données :Ondo Global Markets — Trading Analytics, Dune

C’est la comparaison transversale des flux de capitaux sur un même actif qui illustre le mieux cette divergence. CRCLon affiche un léger retrait net sur Ethereum (-1,4 %), mais un fort afflux net sur BNB Chain (+32,6 %) ; QQQon suit le schéma inverse — les utilisateurs d’Ethereum accumulent massivement (+37,6 %), tandis que ceux de BNB Chain adoptent une attitude neutre (+3,4 %). MUon, TSLAon et COINon présentent eux aussi des comportements fortement différenciés selon la chaîne.

Source des données :Ondo Global Markets — Trading Analytics, Dune

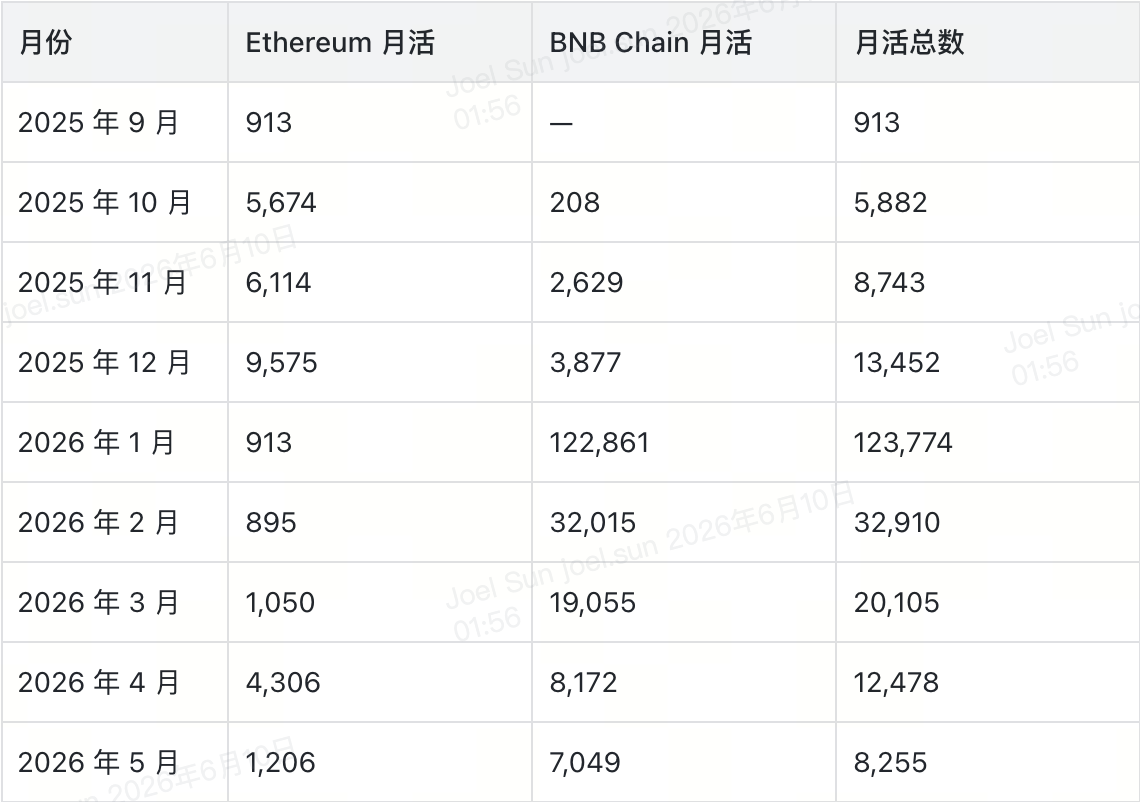

Les données relatives à la croissance des utilisateurs accentuent encore cette divergence. Le nombre d’utilisateurs actifs mensuels sur BNB Chain a bondi de 3 877 en décembre 2025 à 122 861 en janvier 2026, puis a progressivement diminué — 32 015 en février, 19 055 en mars, 8 172 en avril et 7 049 en mai. Cette courbe reproduit presque parfaitement le cycle classique « acquisition stimulée par une activité → désengagement des utilisateurs → retour à un état stable ». Le nombre d’utilisateurs actifs mensuels sur Ethereum est nettement plus faible, mais ses variations sont également beaucoup plus modérées.

Source des données :Ondo Global Markets — Trading Analytics, Dune

En considérant l’ensemble des deux blockchains, le nombre réel d’utilisateurs actifs mensuels stables se situe plutôt entre 8 000 et 12 000 — bien loin du nombre cumulé de portefeuilles suggéré par les données. Cet écart mérite lui-même attention : le nombre cumulé de portefeuilles convient à raconter une histoire de portée, mais le nombre d’utilisateurs actifs mensuels et les comportements répétés constituent l’indicateur objectif et concret du « bon ajustement produit-marché ».

Cette observation a des implications stratégiques directes pour les émetteurs de RWA et les plateformes de portefeuilles. « Placer un actif sur la blockchain » n’est qu’une première étape. Ce qui détermine réellement l’efficacité de la distribution, c’est : sur quelle chaîne se trouvent les utilisateurs ? Comment opèrent-ils ? Sur quelle chaîne ont-ils placé leur confiance ? Quelles attentes ont-ils vis-à-vis de l’expérience utilisateur ? Un même titre tokenisé peut être, sur une chaîne, un « actif détenu en position » et, sur une autre, un « outil de trading fréquent » — ce qui implique que les stratégies de distribution ne peuvent être uniformes.

La prochaine étape : passer de la « mise sur la blockchain » à l’« accès au marché »

La première phase des RWA a résolu un problème fondamental : les actifs traditionnels peuvent être transférés sur la blockchain. Ce défi est désormais relevé.

La question suivante est plus complexe : comment distribuer ces actifs ? Comment inciter les utilisateurs à les utiliser ? Comment instaurer la confiance ? Comment fidéliser les utilisateurs ?

La tokenisation des actions constitue un exemple vivant de cette transition. Les données nous révèlent déjà plusieurs éléments : les utilisateurs recourent aux transactions en chaîne pour exprimer leur vision des thèmes du marché public (comme l’IA) ; ils utilisent des ETF et des produits sur matières premières pour accéder à des instruments autrefois inaccessibles ; les comportements varient fortement d’une chaîne à l’autre. Mais les limites sont également claires : les transactions suivent encore l’horloge américaine, le volume reste concentré entre les mains des grands acteurs, et la rétention des utilisateurs en est encore à ses balbutiements.

La valeur actuelle de la tokenisation des actions ne réside pas dans la « substitution de Wall Street » — un récit trop ambitieux et inexact. Sa véritable valeur consiste à permettre aux utilisateurs situés en dehors du périmètre de service des courtiers traditionnels, ou pour lesquels les canaux d’accès standard ne sont pas adaptés, d’obtenir plus facilement une exposition aux actifs de Wall Street.

Pour les portefeuilles numériques, le rôle est clair : réduire les barrières à la découverte des actifs, simplifier les processus de dépôt et d’exécution des ordres, aider les utilisateurs à comprendre les risques, rendre la gestion des portefeuilles plus intuitive. Celui qui réussira à offrir cette expérience optimale captera la croissance liée à la transition des actions tokenisées, du stade de « curiosité » à celui de « composante régulière des portefeuilles ».

La tokenisation des actions a déjà franchi une étape décisive : elle n’est plus une simple théorie. La question suivante est la suivante : pourra-t-elle s’intégrer durablement aux portefeuilles d’investissement quotidiens des utilisateurs du monde entier, sur la base d’une architecture produit claire, d’une liquidité fiable et d’une expérience utilisateur suffisamment convaincante pour susciter une utilisation répétée ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News