Rapport quotidien Bitget UEX | L’escalade du conflit entre les États-Unis et l’Iran fait augmenter le risque de hausse des prix du pétrole ; publication de l’IPC américain pour mai, des revenus de TSMC pour mai et des résultats financiers d’Oracle

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | L’escalade du conflit entre les États-Unis et l’Iran fait augmenter le risque de hausse des prix du pétrole ; publication de l’IPC américain pour mai, des revenus de TSMC pour mai et des résultats financiers d’Oracle

Dans l’ensemble, la volatilité augmente, mais les récits de croissance à moyen et long terme (IA, innovations en matière de stablecoins) restent résilients ; il est recommandé de se concentrer sur les opportunités fondées sur les données ainsi que sur la gestion des risques.

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine : Les responsables de la Fed maintiennent une posture prudente et attentiste

- Les marchés attendent avec impatience la publication, prochaine, de l’indice des prix à la consommation (IPC) américain pour le mois de mai afin d’évaluer la trajectoire de l’inflation et les perspectives de baisse des taux.

- Les tensions géopolitiques récentes n’ont pas sensiblement modifié l’évaluation de base de la Fed concernant l’économie américaine.

- Analyse : Une évolution modérée de l’IPC pourrait renforcer les attentes de baisses de taux cette année, mais le risque d’inflation importée lié à la hausse des cours du pétrole pourrait compliquer la prise de décision. À court terme, cela serait favorable au dollar et défavorable aux actifs à risque.

Matières premières internationales : La reprise des tensions entre l’Iran et les États-Unis fait peser un risque d’interruption de l’offre pétrolière mondiale

- L’Iran a lancé des missiles et des drones contre des cibles militaires américaines dans la région ; les États-Unis ont mené une deuxième vague de frappes de légitime défense, ciblant notamment des systèmes de défense aérienne et de radars.

- Le Département de l’énergie américain a mis en garde contre une chute accélérée des stocks mondiaux de pétrole, qui touchent actuellement des niveaux pluriannuels bas.

- Donald Trump a évoqué la possibilité d’une participation américaine à la reconstruction de l’Iran, sous réserve d’un partage des ressources pétrolières.

- Analyse : Le conflit géopolitique pousse directement la prime de risque sur le brut. Couplée à des stocks déjà très bas, cette situation soutient les cours à court terme, bien que leur évolution à long terme dépendra de l’intensification du conflit et des progrès des négociations.

II. Revue des marchés

Performance des matières premières et des devises (mise à jour en temps réel)

- Or au comptant : environ 4 233 USD/once, baisse de 1,3 % sur 24 heures.

- Argent au comptant : environ 65 USD/once, baisse de 1,15 % sur 24 heures.

- Pétrole brut WTI : environ 90 USD/baril, hausse de 1,79 % sur 24 heures.

- Pétrole brut Brent : 93,13 USD/baril, hausse de 1,84 % sur 24 heures.

- Indice du dollar (DXY) : environ 100,007 points, fluctuations minimes sur 24 heures, quasi stable.

Analyse des facteurs moteurs : L’escalade du conflit entre les États-Unis et l’Iran suscite des inquiétudes quant à une interruption potentielle de la production pétrolière au Moyen-Orient. L’avertissement du Département de l’énergie américain sur les stocks accentue cette prime géopolitique, soutenant ainsi les cours du pétrole. L’indice du dollar reste relativement stable, reflétant une recherche de sécurité par les investisseurs face aux événements à risque, sans toutefois atteindre un niveau extrême. Or et argent sont quant à eux freinés par la force du dollar et les variations de l’appétit pour le risque. À court terme, l’évolution du conflit, les données américaines sur l’IPC et les anticipations concernant la politique monétaire de la Fed constitueront les principaux déterminants de ces interconnexions : une hausse des cours du pétrole pourrait transmettre une pression inflationniste, limitant ainsi la marge de manœuvre pour une politique monétaire accommodante, tandis que la performance de l’or — actif refuge traditionnel — dépendra de l’évolution du dollar et des taux réels. Le consensus institutionnel estime que l’incertitude géopolitique soutiendra le secteur énergétique, mais qu’il convient de rester vigilant face à un éventuel recul des cours si les négociations permettent une détente.

Performance des cryptomonnaies

- BTC : environ 61 180 USD, baisse de 1,34 % sur 24 heures.

- ETH : environ 1 640 USD, baisse de 1,42 % sur 24 heures.

- Capitalisation boursière totale des cryptomonnaies : environ 2,21 billions de USD, baisse de 1 % sur 24 heures.

- Liquidations sur les marchés à terme : environ 424 millions de USD liquidés sur 24 heures, dont 324 millions de USD de positions longues.

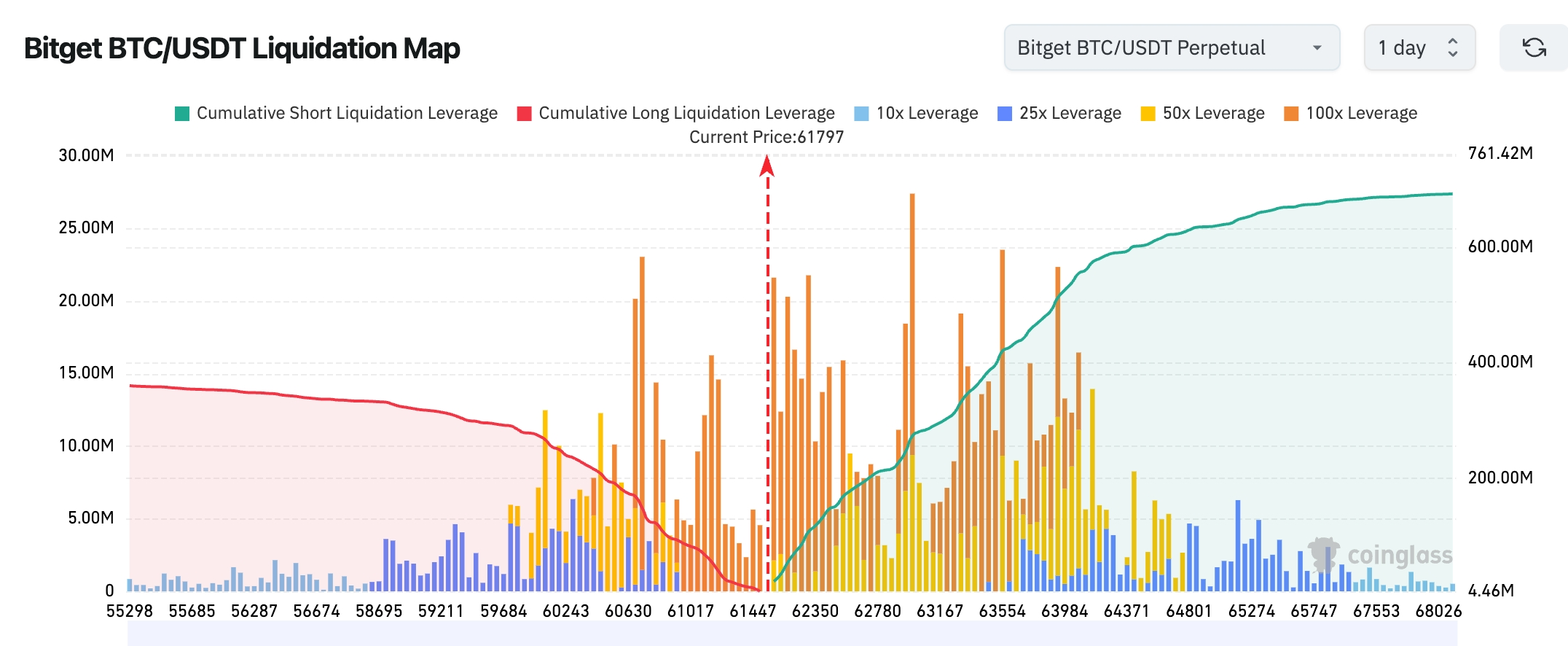

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel du BTC se situe autour de 61 800 USD. Les zones de liquidation importantes pour les positions longues se concentrent désormais autour de 60 500–61 500 USD, ce qui indique que la plupart des positions longues à fort effet de levier ont été clôturées en dessous de ce niveau, libérant ainsi une partie de la pression baissière à court terme. En revanche, la zone située au-dessus, entre 63 500 et 64 500 USD, cumule des liquidations de positions courtes représentant plus de 600 millions de USD, soit nettement plus que l’exposition à la baisse en dessous de ce seuil. Si le BTC parvient à se stabiliser durablement au-dessus de 63 000 USD puis à franchir ce niveau, cela pourrait déclencher un « short squeeze » massif, propulsant le cours vers la fourchette 64 000–65 000 USD.

- Flux nets des ETF actions au comptant : les ETF actions BTC ont enregistré hier une sortie nette de 94,1 millions de USD.

Analyse des facteurs moteurs : Le conflit géopolitique et le repli du secteur technologique américain s’alimentent mutuellement, réduisant l’appétit pour le risque. Selon un rapport de SemiAnalysis, la mise en production à grande échelle des technologies 800 VDC et CPO (co-packaged optics) de NVIDIA est repoussée, ce qui porte un coup direct aux attentes liées aux infrastructures de l’intelligence artificielle (IA), provoquant un recul des actions connexes et un effet de contagion sur le marché des cryptomonnaies. Les liquidations à effet de levier accentuent la volatilité, tandis que BTC et ETH subissent une pression commune, sans toutefois afficher de divergence marquée. Les flux de capitaux vers les ETF deviennent prudents, tandis que la stabilité du dollar et la hausse des cours du pétrole envoient des signaux contradictoires sur le plan macroéconomique. Sur le plan technique, le marché oscille autour d’un niveau de soutien clé. Les institutions considèrent qu’il faudra encore digérer l’impact des événements à court terme, tout en surveillant attentivement la politique de la Fed et l’évolution des ETF à moyen terme. La tendance générale est plutôt défensive ; on observera donc attentivement les potentiels rebonds en cas de détente géopolitique ou de données macroéconomiques favorables.

Performance des indices boursiers américains

- Dow Jones : clôture à environ 50 872 points (+0,17 %), reprise progressive et continue.

- S&P 500 : clôture à environ 7 387 points (−0,26 %), forte dispersion sectorielle.

- Nasdaq : clôture à environ 25 679 points (−0,97 %), tiré vers le bas par les valeurs technologiques.

Actualités des géants technologiques

- NVDA : environ 208,19 USD, baisse de 0,22 %.

- AAPL : environ 290,55 USD, baisse de 3,64 %.

- MSFT : environ 403 USD, baisse de 2,02 %.

- GOOGL : environ 364,26 USD, hausse de 0,26 %.

- AMZN : environ 244,19 USD, baisse de 0,42 %.

- META : environ 584,59 USD, baisse de 0,14 %.

- TSLA : environ 396,68 USD, baisse de 3,00 %.

Synthèse des performances et analyse des moteurs : Les trois principaux indices américains présentent une forte dispersion : le Dow Jones résiste mieux, tandis que le Nasdaq souffre particulièrement du recul du secteur technologique. Le rapport de SemiAnalysis sur le report de la production industrielle des composants « optiques » et « électriques » pour l’IA a fortement affecté ces deux sous-secteurs. La présentation décevante de l’assistant IA Siri d’Apple a exacerbé cette dispersion, alors que certaines valeurs défensives ou non liées à l’IA se sont montrées plus stables. Les moteurs spécifiques aux titres varient fortement : NVDA est freinée par des inquiétudes liées à sa chaîne d’approvisionnement, tandis que GOOGL profite des avancées de Gemini. Apple, quant à elle, fait face à une pression concurrentielle accrue. Dans l’ensemble, le secteur technologique subit la pression combinée de l’incertitude macroéconomique et des chocs événementiels. Un ajustement temporaire des valorisations pourrait offrir des opportunités, mais il convient de rester vigilant face aux effets secondaires du conflit géopolitique.

Données relatives aux contrats sur actions cotés sur le marché des cryptomonnaies

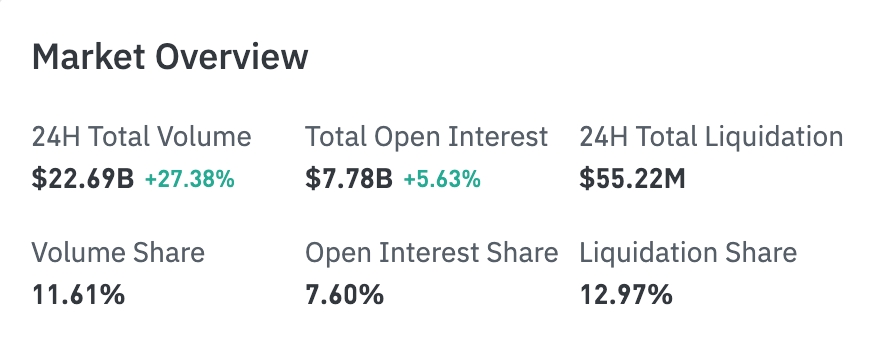

- Chiffre d’affaires total sur 24 heures : 22,69 milliards de USD (+27,38 %), nette reprise de l’activité.

- Encours total (OI) : 7,78 milliards de USD (+5,63 %), nouveaux fonds continuent d’affluer sur le marché.

- Liquidations totales sur 24 heures : 55,22 millions de USD.

- Part du chiffre d’affaires : 11,61 %.

- Part de l’encours : 7,60 %.

- Part des liquidations : 12,97 %.

Classement des encours par secteur

- Technologie : 1,14 milliard de USD (premier rang)

- Finance : 147 millions de USD

- Consommation : 66,65 millions de USD

- Biotechnologie : 20,09 millions de USD

- Industrie : 17,24 millions de USD

Répartition des fonds selon la carte thermique (sur la base des encours)

Matières premières (concentration maximale des fonds)

- Or (GOLD) : 3,31 milliards de USD (produit le plus important en termes d’encours)

- Argent (SILVER) : 747 millions de USD

- WTI : 592 millions de USD

- Brent (BRENT) : 422 millions de USD

Actions technologiques

- NVIDIA (NVDA) : 232 millions de USD

- Marvell Technology (MRVL) : 191 millions de USD

- Google (GOOGL) : 101 millions de USD

- Circle (CRCL) : 97,6 millions de USD

- Intel (INTC) : 94,65 millions de USD

- Tesla (TSLA) : 79,8 millions de USD

- SanDisk (SNDK) : encours actif

Observation des mouvements sectoriels inhabituels

Secteur des semi-conducteurs / des communications optiques : repli marqué

- Titres représentatifs :

- AAOI (Applied Optoelectronics) : baisse d’environ 17,17 % (clôture à environ 162,88 USD).

- COHR (Coherent Corp.) : baisse d’environ 11,44 % (clôture à environ 355,94 USD).

- MRVL (Marvell Technology) : baisse d’environ 7,61 % (volatilité récente).

- Autres titres similaires : Lumentum (LITE), etc., tous en baisse de 5 à plus de 10 %.

- Facteurs moteurs : Selon un rapport de SemiAnalysis, la commercialisation à grande échelle de la prochaine architecture NVIDIA et des modules CPO (co-packaged optics) est repoussée à environ 2028, en raison de difficultés liées aux taux de rendement, à l’intégration des circuits intégrés spécifiques (ASIC) et aux procédés d’emballage (comme CoWoS de TSMC). Ce rapport remet en cause les attentes de croissance rapide à court terme pour la chaîne d’approvisionnement des modules optiques destinés à l’IA, entraînant des prises de bénéfices et un recul généralisé du secteur. Ces valeurs avaient déjà fortement progressé en raison de la demande des centres de données IA (certaines ayant gagné plus de 400 % depuis le début de l’année), et ce recul correspond typiquement à une correction déclenchée par un événement ponctuel. Il exerce une pression à court terme sur les valorisations de la chaîne d’approvisionnement, mais la narration à long terme sur la demande d’infrastructures IA demeure robuste.

Secteur des croisières / des services aéronautiques : performance relativement solide

- Titres représentatifs :

- CCL (Carnival) : hausse récente comprise entre 3 et 8 % (selon la date de négociation, influencée par les cours du pétrole et la dynamique géopolitique).

- RCL (Royal Caribbean), NCLH (Norwegian Cruise Line), etc. : performances globalement positives ou résistantes.

- Certains services aéronautiques (notamment des compagnies aériennes bénéficiant des fluctuations des cours du pétrole) connaissent également une rotation haussière.

- Facteurs moteurs : Dans le contexte du conflit géopolitique (tensions entre les États-Unis et l’Iran), certains fonds défensifs se réorientent depuis les valeurs technologiques et semi-conductrices, très valorisées, vers les services de consommation. Par ailleurs, les fluctuations des cours du pétrole et les espoirs d’une détente (réduisant la pression sur les coûts du carburant) profitent à la maîtrise des coûts d’exploitation des croisières et des compagnies aériennes. Ce secteur avait déjà été soutenu par une forte demande et une reprise des réservations ; il apparaît aujourd’hui comme un bénéficiaire privilégié de la rotation défensive, illustrant ainsi le changement de style des marchés face à l’incertitude.

III. Analyse approfondie d’actions américaines

1. Super Micro Computer (SMCI) – Financement actionnarial pour soutenir ses activités IA

Événement : Super Micro Computer annonce un programme de financement par actions et obligations convertibles d’un montant de 7 milliards de USD, destiné à l’achat de composants afin de répondre à la croissance des commandes de serveurs IA. Ce programme comprend une émission de 5 milliards de USD placée auprès d’un syndicat et une augmentation de capital à la demande (ATM) de 2 milliards de USD.

Interprétation du marché : Les institutions suivent de près l’impact potentiel de cette opération sur la dilution, tout en reconnaissant la position stratégique de SMCI dans le domaine des serveurs IA.

Perspectives d’investissement : Pression à court terme sur le cours de l’action, mais à long terme, celui-ci dépendra de l’exécution des commandes et de l’optimisation de la structure du capital.

2. Nuvalent (NUVL) – Acquisition par GSK

Événement : GlaxoSmithKline (GSK) acquiert Nuvalent pour 10,6 milliards de USD en espèces, soit 124 USD par action, soit une prime de 40 % par rapport au cours de clôture précédent. Cette acquisition vise des thérapies ciblées contre le cancer.

Interprétation du marché : L’opération est saluée par le marché, soulignant l’importance accordée par les grands laboratoires pharmaceutiques aux pipelines innovants.

Perspectives d’investissement : Des transactions similaires pourraient stimuler les valorisations du secteur biotechnologique ; il convient de suivre attentivement les procédures réglementaires.

3. Samsung et SK Hynix – Plans d’investissement coréens

Événement : Les deux entreprises pourraient annoncer prochainement une expansion de leurs investissements en Corée du Sud, notamment dans les installations d’emballage ou les usines de puces. Le président sud-coréen tiendra des entretiens avec les grands conglomérats (chaebols) sur ces projets régionaux.

Interprétation du marché : Renforcement de la localisation des chaînes d’approvisionnement, afin de faire face aux risques géopolitiques et commerciaux mondiaux.

Perspectives d’investissement : Favorable à l’écosystème semi-conducteur coréen ; les investisseurs peuvent explorer les opportunités associées à cette chaîne d’approvisionnement.

4. SpaceX – Introduction en Bourse (IPO) et progrès en calcul IA

Événement : Les essais de calcul IA en orbite de SpaceX sont avancés à 2027 ; l’IPO a suscité une souscription multiple de plusieurs fois son montant initial.

Interprétation du marché : Mise en lumière d’un potentiel de croissance à long terme, attirant l’intérêt d’importantes institutions financières.

Perspectives d’investissement : L’imminence de la cotation constitue un point d’attention, mais la valorisation devra être cohérente avec les capacités d’exécution.

IV. Actualités des projets cryptomonnaies

1. Carlos Domingo, PDG de Securitize, estime que la titrisation des actions pourrait faire passer la taille du marché des actifs réels tokenisés (RWA) de ses 30 milliards de USD actuels à 5 000 milliards de USD. Il rappelle que la capitalisation globale des actions et des ETF s’élève à environ 150 000 milliards de USD, et qu’une simple fraction de 2 à 3 % de ce marché transférée sur la blockchain suffirait à atteindre ce seuil de 5 000 milliards. Domingo considère que la titrisation des actions — et non celle des crédits privés ou des obligations d’État — sera le principal moteur de cette croissance.

2. La Commission des moyens et des revenus de la Chambre des représentants américaine a organisé des auditions sur plusieurs projets de loi fiscaux relatifs aux cryptomonnaies. Des élus des deux partis ont formulé des critiques sur les détails des textes, sans parvenir à un consensus. Ces projets visent à alléger la charge fiscale des utilisateurs de cryptomonnaies, notamment en exonérant les petites transactions et en supprimant la double imposition des revenus issus du minage ou du staking (taxés à la réception et à la vente).

3. Un analyste blockchain a révélé sur la plateforme X qu’une fuite présumée de clés privées a permis à des attaquants d’émettre et de vendre massivement des jetons H sur la blockchain BSC, avec environ 300 millions de jetons émis et 450 millions de jetons vendus, générant environ 34 millions de USD de recettes (en ETH et BNB).

4. MorenoDV, analyste chez CryptoQuant, écrit que la demande de bitcoin a atteint l’un des niveaux de contraction les plus extrêmes depuis 2019. La croissance combinée de la demande sur le marché au comptant et sur celui des contrats à terme perpétuels sur 30 jours est tombée à environ −650 000 BTC — un seuil historiquement observé seulement trois fois. Une contraction simultanée de la demande au comptant et sur les marchés dérivés signifie que la faiblesse ne touche pas uniquement la spéculation à effet de levier, mais aussi les achats institutionnels et les expositions dérivées. Le bitcoin fait donc face à moins d’acheteurs marginaux et à une capacité moindre d’absorption des ventes. Historiquement, ce niveau de −650 000 BTC marque souvent le début d’une phase de marché hautement instable, plutôt qu’un creux immédiat.

Selon l’analyste, la configuration actuelle ne ressemble pas à un retournement confirmé, mais plutôt au début d’une dernière phase de nettoyage. Le scénario le plus probable serait une première expansion de la volatilité, suivie d’une période de « narcose » des prix : faible dynamique, compression des volumes, consolidation prolongée sur un plateau. Psychologiquement, cette phase pourrait être plus éprouvante que la phase de vente elle-même.

V. Calendrier des événements

10 juin (mercredi)

- Publication de l’IPC américain pour mai : les marchés scrutent l’évolution de l’inflation et son impact sur la politique de la Fed. ★★★★★

- Résultats trimestriels majeurs aux États-Unis : Oracle (ORCL) publie ses résultats après la clôture (croissance du cloud IA et orientations stratégiques seront les points clés). ★★★★★

- Publication des chiffres de ventes de TSMC pour mai (point d’attention pour la chaîne d’approvisionnement des semi-conducteurs).

11 juin (jeudi)

- Fixation du prix final de l’IPO de SpaceX : l’une des plus grandes introductions en Bourse de l’histoire (135 USD/action, collecte attendue d’environ 75 milliards de USD, valorisation estimée à près de 1 770 milliards de USD), catalyseur majeur pour les valeurs spatiales et technologiques. ★★★★★ (avec également une importante activité d’investisseurs institutionnels)

- Publication de l’IPC producteur (PPI) américain pour mai : indicateur clé de la pression inflationniste (hausse attendue marquée).

- Résultats trimestriels aux États-Unis : Adobe (ADBE) publie ses résultats après la clôture (demande logicielle IA en ligne de mire).

- Ouverture de la Coupe du monde Amérique du Nord, Centre et Sud (11 juin – 19 juillet) : les actions américaines liées à l’industrie sportive pourraient attirer l’attention.

12 juin (vendredi)

- Cotation officielle de SpaceX sur le NASDAQ (code SPCX) : événement historique, première séance, effet positif sur le moral des marchés. ★★★★★

- Données économiques américaines : indice de confiance des consommateurs de l’Université du Michigan (première estimation pour juin), prévision de l’inflation sur un an (première estimation pour juin).

*Points centraux de la semaine pour les marchés américains : « Semaine des super-événements » : IPO de SpaceX + WWDC d’Apple + données majeures sur l’inflation (IPC/PPI) + résultats d’Oracle et d’Adobe. Ces événements domineront les sentiments macroéconomiques et technologiques. Il est recommandé de suivre de près les secteurs de l’IA, des infrastructures technologiques et de l’exploration spatiale.

Avis des institutions : Des analystes de banques d’investissement réputées adoptent une position de « prudence optimiste » dans le contexte actuel. Le conflit géopolitique fait monter les cours de l’énergie, mais la dispersion des marchés boursiers américains illustre une rotation défensive des capitaux. Les inquiétudes liées au report des calendriers de déploiement de l’IA pèsent sur les valorisations technologiques, tandis que le marché des cryptomonnaies oscille sous l’effet conjoint des facteurs macroéconomiques et des effets de levier. La majorité des institutions considère que, une fois les données de l’IPC publiées, la trajectoire des baisses de taux par la Fed retrouvera une clarté accrue, soutenant ainsi un rebond des actifs à risque. Les secteurs énergétique et défensif bénéficient d’une faveur à court terme, tandis que les valeurs technologiques doivent digérer les nouvelles provenant de la chaîne d’approvisionnement. Globalement, la volatilité augmente, mais les récits de croissance à long terme (IA, innovations autour des stablecoins) conservent leur résilience. Il est conseillé de privilégier les opportunités guidées par les données, tout en maintenant une gestion rigoureuse des risques.

Clause de non-responsabilité : Le contenu ci-dessus a été synthétisé à l’aide d’un moteur de recherche IA et validé manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données mentionnées comportent inévitablement des écarts ; veuillez vous référer aux données en temps réel disponibles sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News