Analyse du rapport semestriel de JPMorgan : le supercycle de l’IA n’est pas encore terminé ; réduction des liquidités détenues + allocation aux actifs physiques

TechFlow SélectionTechFlow Sélection

Analyse du rapport semestriel de JPMorgan : le supercycle de l’IA n’est pas encore terminé ; réduction des liquidités détenues + allocation aux actifs physiques

Aperçu des orientations mondiales d’allocation d’actifs au second semestre, dans un contexte de tensions commerciales et de développement de l’intelligence artificielle.

Rédaction : David, TechFlow

Introduction de TechFlow :

Le département de gestion de patrimoine de J.P. Morgan a publié, le 1er juin, un rapport d’orientation mi-annuelle pour 2026, soit à mi-parcours de l’année, afin d’indiquer à ses clients fortunés comment investir au second semestre.

Dans un contexte marqué par la fermeture du détroit d’Hormuz – qui a fait grimper les prix du pétrole – une résurgence de l’inflation et un recentrage du discours sur l’IA, passant de l’euphorie au scepticisme, le ton général de ce rapport est globalement prudent mais optimiste, bien qu’il recommande d’ajuster précisément la composition du portefeuille.

J.P. Morgan estime que les trois principaux risques mondiaux actuels (fragmentation géopolitique, inflation et perturbation induite par l’IA) sont sous-évalués de façon excessive par les marchés, et que la volatilité actuelle constitue justement une fenêtre opportune d’entrée.

La conclusion générale est la suivante :

Continuer de miser sur le super-cycle de l’IA et sur les actions américaines, couvrir l’inflation via des actifs réels et des stratégies alternatives, réduire les liquidités détenues, et accorder une attention accrue aux marchés émergents.

Si vous détenez déjà des titres technologiques cotés aux États-Unis ou envisagez d’augmenter ou de réduire votre exposition au second semestre, ce rapport mérite d’être étudié attentivement pour son cadre analytique et ses données ; nous en avons réalisé une synthèse et une interprétation approfondies, et avons réordonné les priorités selon leur pertinence pour l’investissement.

Six conclusions clés :

① Le super-cycle de l’IA n’est pas terminé : le marché est excessivement pessimiste.

Les cinq principaux fournisseurs de services cloud (hyperscalers) – Microsoft, Meta, Oracle, Google et Amazon – prévoient ensemble des dépenses en capital supérieures à 650 milliards de dollars américains en 2026, soit une hausse de 130 milliards par rapport au dernier trimestre fiscal. En 2025, les investissements liés à l’IA devraient contribuer à hauteur de 25 points de base à la croissance réelle du PIB américain. Le taux de croissance du PIB taïwanais dépasse 7 %, son plus haut niveau depuis 2010, tiré essentiellement par les exportations de semi-conducteurs. Selon JPM, les marchés anticipent un « sommet de l’IA », or les données ne soutiennent pas cette hypothèse.

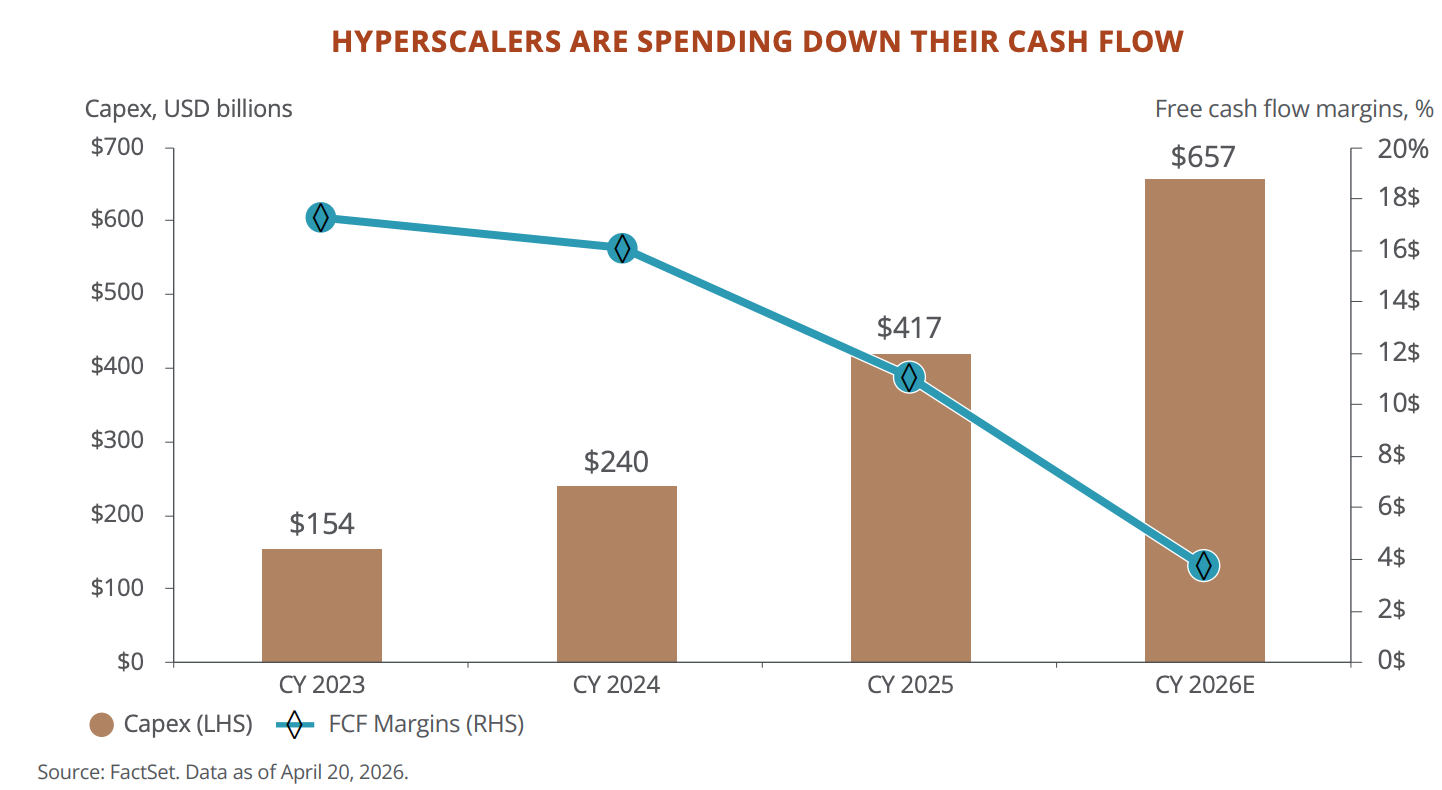

② Toutefois, les caractéristiques financières des hyperscalers évoluent.

Leur flux de trésorerie libre devrait passer de 2 400 milliards de dollars en 2024 à environ 730 milliards prévu fin 2026. Le ratio cours/bénéfice anticipé (Forward P/E) de Microsoft est passé de 35 fois à son pic époque IA à 22,5 fois aujourd’hui. Ces entreprises passent progressivement d’un modèle « léger en actifs, élevé en rentabilité » à un modèle « lourd en actifs, élevé en investissements », une transition que les marchés peinent encore à intégrer pleinement.

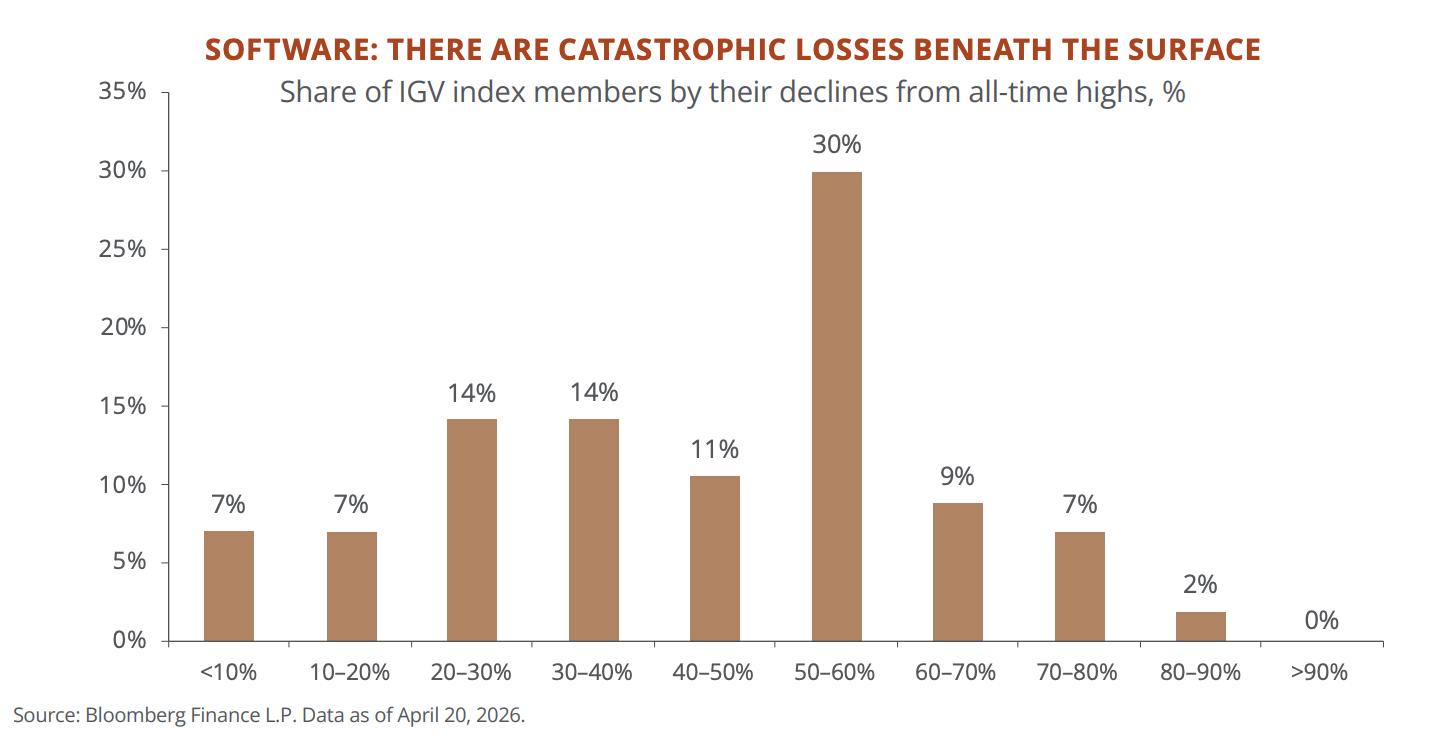

③ Le secteur SaaS subit actuellement un massacre silencieux.

Environ la moitié des composantes de l’indice S&P Software (IGV) ont perdu plus de 50 % depuis leurs sommets historiques. Le panier de titres « vulnérables à l’IA », suivi par JPM, a chuté de près de 20 % cette année. Dans le marché du crédit privé, 21 % de l’exposition totale concerne des sociétés logicielles ; ce chiffre atteint 40 % si l’on y ajoute les entreprises technologiques et de services commerciaux. L’impact de l’IA sur le modèle économique des logiciels basés sur l’abonnement est déjà bien réel.

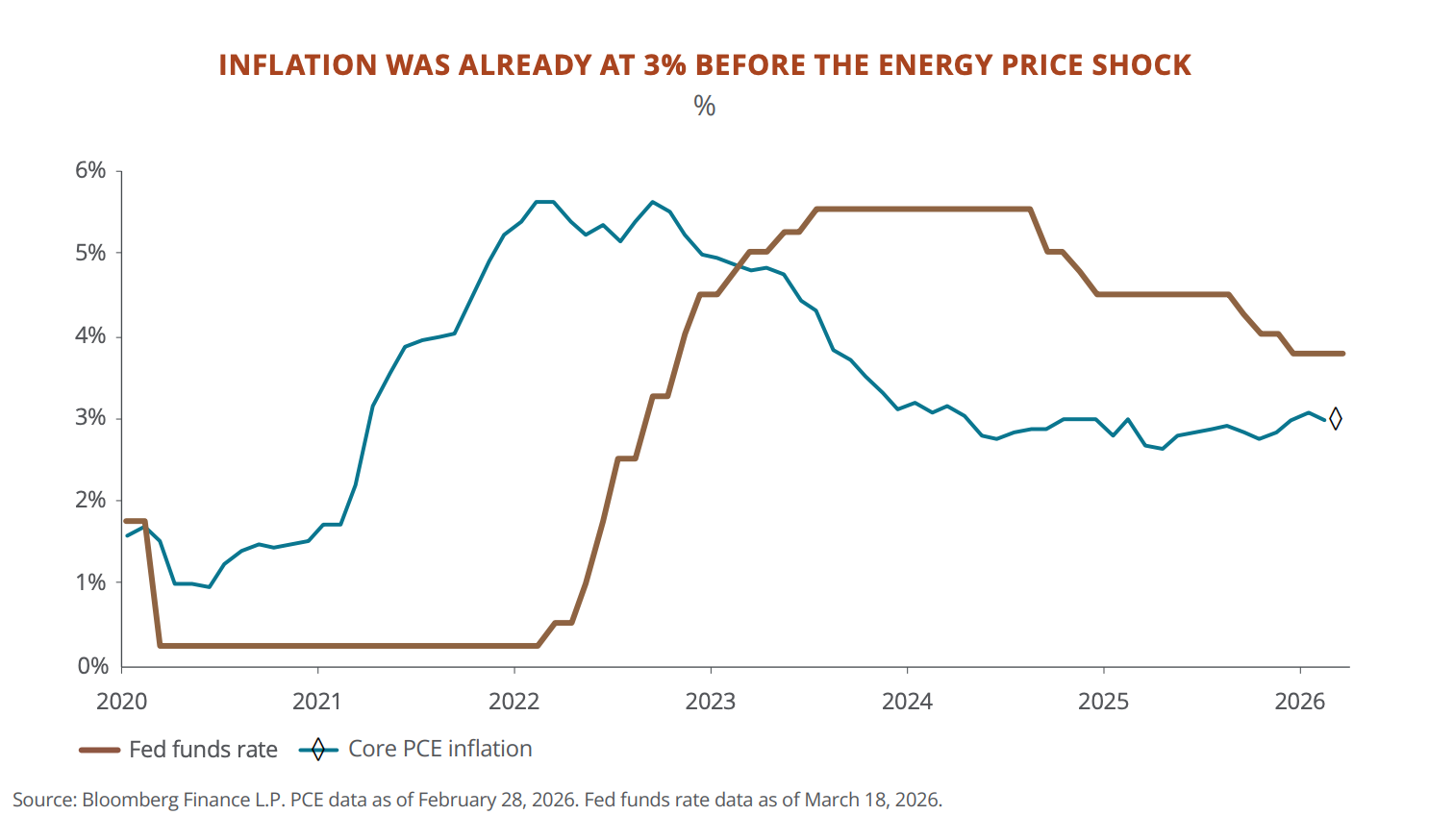

④ Le plancher de l’inflation est désormais plus élevé qu’avant la pandémie, et les liquidités subissent une érosion chronique.

L’indice PCE sous-jacent américain s’était déjà stabilisé autour de 3 % avant le choc énergétique. Depuis 2020, les prix à la consommation ont augmenté de 25 %, tandis que les obligations à revenu fixe sous-jacentes n’ont généré que 6 % de rendement. Près de 20 % des actifs des clients de JPM sont détenus sous forme de liquidités ou d’obligations à court terme. Le message du rapport est sans équivoque : vous pensez vous protéger, mais vous perdez en réalité de l’argent.

⑤ La fermeture du détroit d’Hormuz représente le plus important choc d’offre pétrolière depuis la Seconde Guerre mondiale, mais JPM recommande d’acheter à la baisse.

Le prix du pétrole a presque doublé, entraînant un recul d’environ 10 % des actions américaines et une chute temporaire du ratio cours/bénéfice du S&P 500 sous la barre des 20 fois. Les données historiques de JPM montrent que, lorsqu’après un dépassement du VIX à 30, on achète, la probabilité de réaliser un rendement positif dans les six mois suivants se situe entre 70 % et 83 %, avec un rendement moyen de 12,4 %.

⑥ Les marchés émergents pourraient offrir une opportunité au second semestre.

Les bénéfices attendus des entreprises des marchés émergents (EM) progressent de 46 %, tandis que leur ratio cours/bénéfice n’est que de 11,8 fois. Taïwan et la Corée du Sud constituent des maillons essentiels de la chaîne d’approvisionnement matérielle de l’IA. L’Amérique latine détient plus de 40 % des réserves mondiales de cuivre et près de 60 % de celles de lithium. L’écart de valorisation des actions chinoises par rapport aux autres marchés asiatiques a atteint son niveau le plus prononcé depuis vingt ans, et l’attitude de JPM évolue vers une « prudence teintée d’optimisme ».

À propos de l’IA : le marché anticipe un « sommet », mais J.P. Morgan juge cela prématuré

JPM affirme dès l’introduction que le récit dominant de Wall Street sur le super-cycle de l’IA est « devenu trop pessimiste ».

Les données fondamentales appuyant ce jugement sont les suivantes :

- Les cinq géants du cloud computing – Microsoft, Meta, Oracle, Google et Amazon – prévoient ensemble des dépenses en capital supérieures à 650 milliards de dollars américains en 2026. Le prix de location des GPU (puces centrales pour l’entraînement des modèles d’IA) dans le cloud a augmenté de 40 % depuis octobre dernier, alors que l’offre continue de ne pas suivre la demande. Le cours de l’action NVIDIA est actuellement évalué à une décote de 40 % par rapport à sa moyenne décennale du ratio cours/bénéfice, ce qui reflète une anticipation de « pic des ventes de puces », alors que les revenus issus des services cloud continuent de s’accélérer.

Parallèlement, les profils financiers de ces cinq entreprises évoluent : leur flux de trésorerie libre devrait passer de 2 400 milliards de dollars en 2024 à environ 730 milliards fin 2026, et le ratio cours/bénéfice de Microsoft est tombé de 35 fois à son sommet époque IA à 22,5 fois aujourd’hui. Le modèle « léger en actifs », qui avait séduit les investisseurs durant la dernière décennie, est progressivement remplacé par un modèle nécessitant des investissements massifs en capital. JPM considère que, pour l’instant, il convient de privilégier la croissance des revenus plutôt que celle des flux de trésorerie, tout en soulignant que, si la demande ralentit, ces investissements massifs pourraient alors se retourner contre elles.

D’autres observations relatives à l’IA constituent des alertes de risque localisées dans le cadre de tendances macroéconomiques plus larges :

Les sociétés logicielles traditionnelles sont les premières victimes réelles de l’IA. Environ la moitié des composantes de l’indice des logiciels cotés aux États-Unis ont perdu plus de 50 % depuis leurs sommets, tandis que la marge opérationnelle médiane ne s’élève qu’à 4 %. La logique est simple : les logiciels en mode abonnement (SaaS) facturent par utilisateur, or l’IA réduit le nombre d’utilisateurs requis. Cet impact s’est déjà propagé aux marchés de prêt : environ 21 % des prêts accordés sur le marché américain du crédit direct concernent des sociétés logicielles, et les fonds cotés de prêts technologiques ont vu leurs cours chuter jusqu’aux niveaux observés lors du creux précédent du cycle. Les tests de résistance menés par JPM indiquent qu’en cas de scénario extrême, les pertes liées à l’effet de levier pourraient atteindre 4 %, mais cela ne constitue pas pour l’heure un risque systémique.

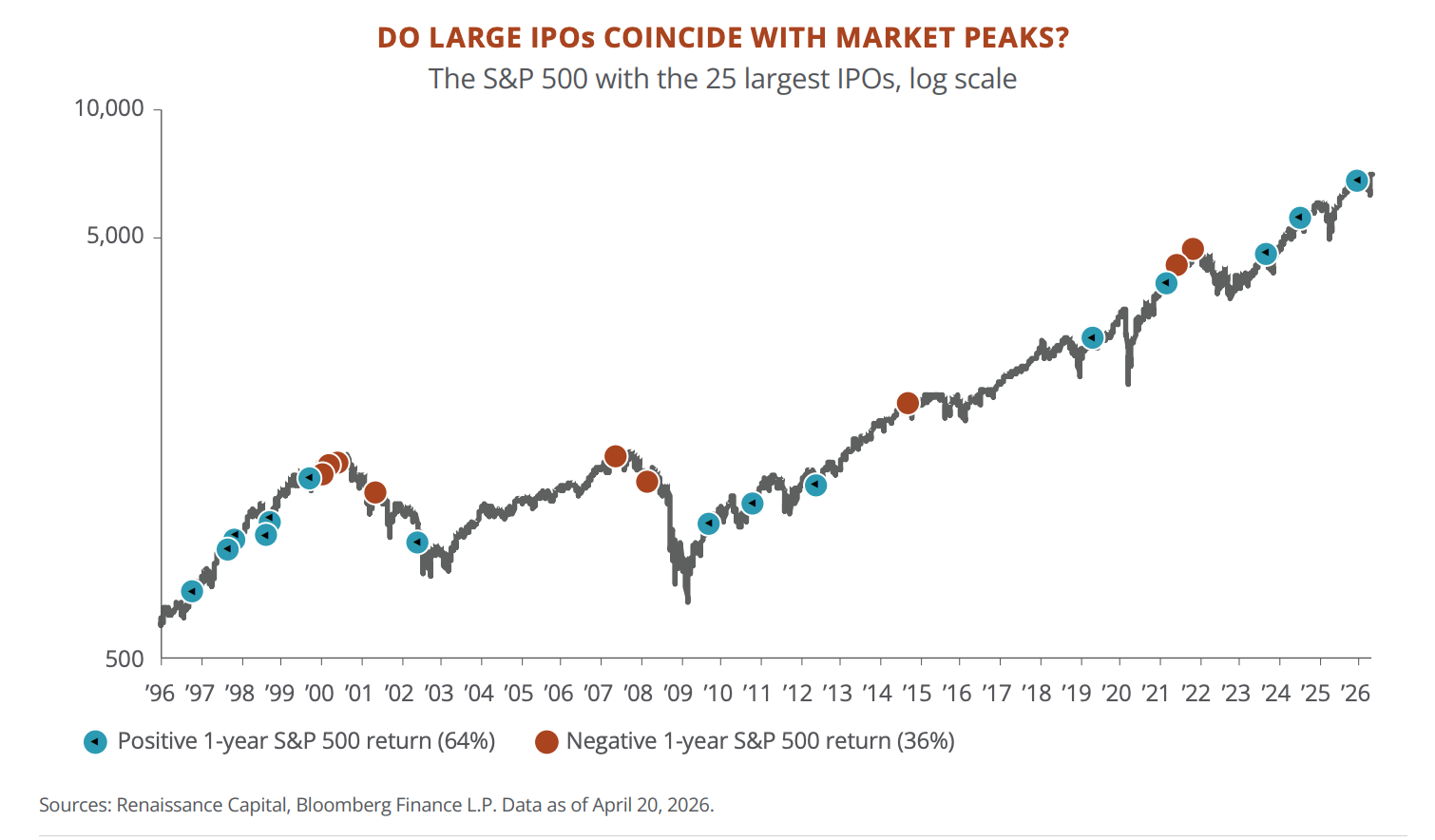

SpaceX, Anthropic et OpenAI pourraient connaître une vague groupée d’introductions en bourse cette année – un signe historiquement peu favorable. Suite aux 25 plus importantes introductions en bourse (IPO) réalisées au cours des 25 dernières années, les nouvelles actions ont, en médiane, sous-performé l’indice de référence de 30 points de pourcentage la première année suivant leur cotation ; sur les 18 cas examinés, 12 ont connu une baisse de cours la première année. Les années marquées par des IPO de très grande ampleur ont vu le rendement médian des indices boursiers se limiter à 3 %, loin en dessous de la moyenne historique de 10 %. JPM ne dit pas explicitement que le cycle touche à son terme, mais considère clairement l’arrivée de SpaceX en Bourse comme un indicateur sensible du stade du cycle.

À propos de l’inflation : l’inflation ne reviendra pas à 2 %, vos liquidités et vos obligations perdent de la valeur

L’enjeu central de cette section ne réside pas tant dans la hausse des prix du pétrole provoquée par la fermeture du détroit d’Hormuz, que dans le fait qu’avant même ce choc énergétique, l’inflation américaine n’avait pas retrouvé un niveau « normal ».

En janvier 2026, l’indice PCE sous-jacent affichait une hausse annuelle de 3,1 %, notamment tiré par les hausses robustes constatées dans les services locaux tels que la restauration et les soins personnels. Puis le prix du pétrole a doublé. Selon les modèles de la Réserve fédérale, chaque hausse de 10 dollars par baril augmente l’inflation d’environ 0,3 point de pourcentage ; cette fois-ci, le prix a augmenté de 40 dollars.

JPM estime peu probable une répétition à l’identique des années 1970. Aucune spirale salaires-prix n’est apparue sur le marché du travail, le taux de démissions volontaires diminue, et l’inflation liée au logement est passée de 5 % fin 2024 à environ 3,1 %. Par ailleurs, la surcapacité de production en Chine exerce une pression baissière sur les prix mondiaux des biens. Toutefois, le plancher de l’inflation s’est durablement relevé par rapport à la période d’avant la pandémie, et devrait désormais osciller autour de 3 %.

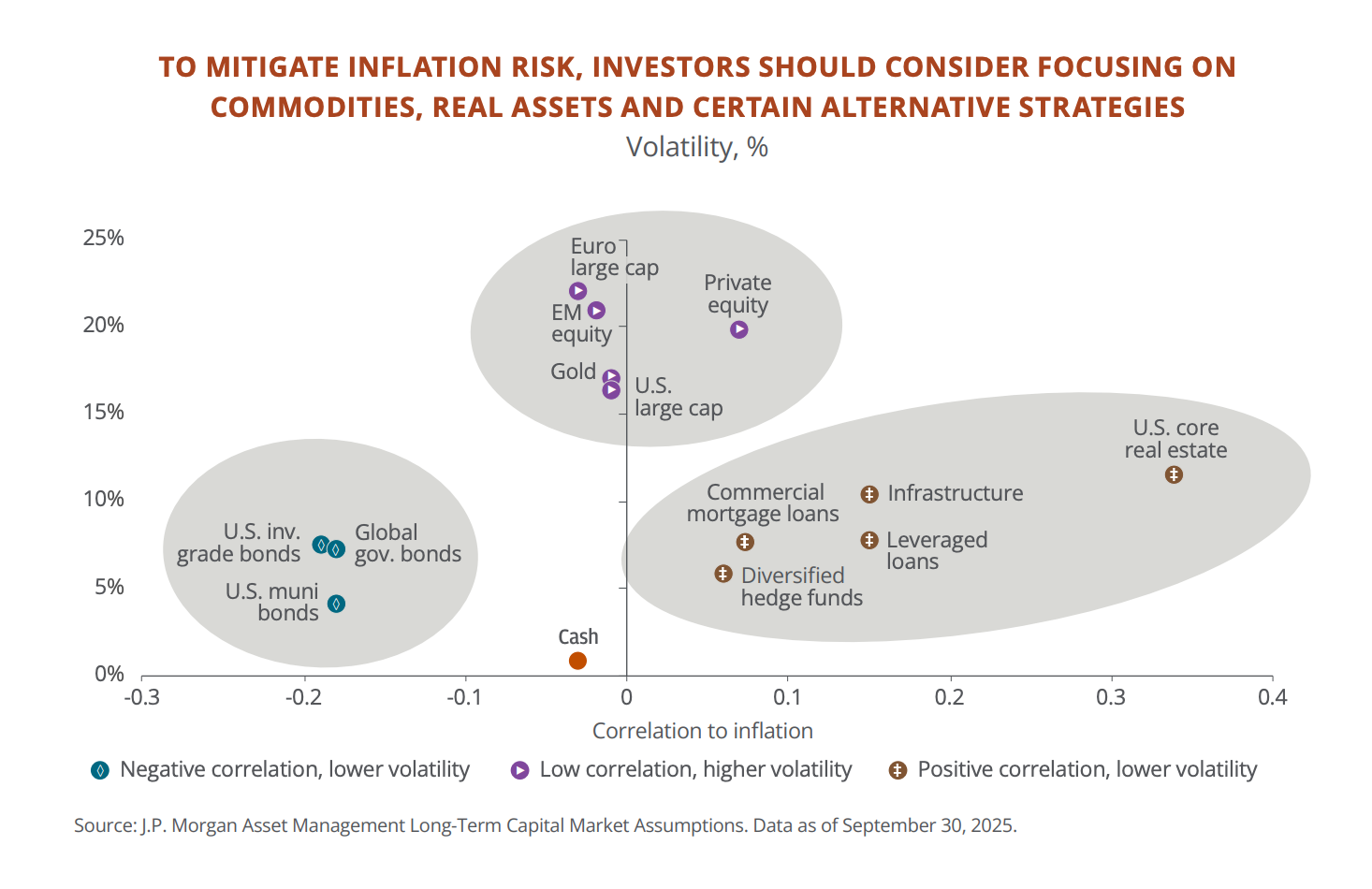

La recommandation de JPM consiste à augmenter l’allocation aux actifs réels.

Depuis 2020, les prix américains ont augmenté de 25 %, tandis que les obligations n’ont rapporté que 6 %, et les liquidités encore moins. Vous pensez garder votre argent immobile, mais il se dévalue chaque année. Chez les clients de JPM, près de 20 % des actifs restent encore placés sous forme de liquidités ou d’obligations à court terme.

Ainsi, leur conseil est de transférer une partie de ces fonds vers des actifs indexés sur l’inflation :

- Les matières premières, les infrastructures et l’immobilier – actifs dont la valeur suit l’évolution des prix – devraient représenter collectivement environ 5 % du portefeuille.

- L’or devrait représenter individuellement entre 3 % et 6 %.

- Enfin, les fonds de couverture (hedge funds) : en 2022, lorsque les actions et les obligations ont chuté simultanément, les hedge funds appliquant une stratégie macroéconomique ont généré un rendement de 9 %. Toutefois, JPM reconnaît lui-même que 94 % de ses clients bancaires privés n’ont jamais investi dans des hedge funds, et que 86 % n’ont jamais investi dans des produits liés aux infrastructures.

Pour résumer cette section en une phrase :

L’inflation ne devrait pas s’emballer, mais elle ne redescendra pas non plus à 2 %. Si votre portefeuille reste calqué sur une répartition classique 60 % actions / 40 % obligations assortie d’une forte proportion de liquidités, JPM considère que vous préparez votre stratégie d’investissement pour un monde qui n’existe plus.

Concernant la géopolitique : les actions chinoises pourraient faire l’objet d’une réévaluation structurelle

Cette section couvre les sujets les plus variés : conflits au Moyen-Orient, rivalité sino-américaine, difficultés européennes. Nous n’abordons ici que les éléments ayant une incidence directe sur les décisions d’investissement.

1. La fermeture du détroit d’Hormuz constitue le principal choc de marché du premier semestre. Environ 20 millions de barils de pétrole transitent quotidiennement par ce détroit, soit un cinquième de la consommation mondiale. Après les frappes conjointes menées par les États-Unis et Israël contre l’Iran, le prix du pétrole a presque doublé en quelques jours, et celui du gaz naturel liquéfié (GNL) européen a bondi de près de 100 % en deux jours. Le PDG de Qatar Energy a indiqué que 15 % de la capacité mondiale de GNL pourrait rester hors service pendant cinq ans. Le Qatar fournit également environ 30 % de l’hélium mondial, un gaz indispensable à la fabrication des puces électroniques ; la Corée du Sud a déjà averti qu’une interruption potentielle de ses usines de semi-conducteurs était possible.

JPM estime que les tensions sont en voie de désescalade, mais que les dégâts physiques subis par les infrastructures ainsi que la prime de risque énergétique ne disparaîtront pas rapidement.

Leur recommandation aux investisseurs est donc la suivante : profiter des corrections pour renforcer son exposition aux actions américaines.

Au premier semestre, les marchés actions américains ont reculé d’environ 10 %, et le ratio cours/bénéfice du S&P 500 est temporairement tombé sous la barre des 20 fois. Historiquement, acheter après un franchissement du VIX (indice de la peur) au-dessus de 30 offre, dans les six mois suivants, une probabilité de rendement positif comprise entre 70 % et 83 %, avec un rendement moyen de 12,4 %.

2. Les États-Unis et la Chine construisent chacun leur propre écosystème, et les marchés pourraient se diviser de façon accélérée en deux blocs distincts. Les États-Unis limitent les exportations de puces vers la Chine et s’allient aux Pays-Bas et au Japon pour contrôler les équipements de fabrication de semi-conducteurs. De son côté, la Chine étend ses exportations vers des marchés non américains : les investissements dans le cadre de l’initiative « Ceinture et Route » ont atteint un record historique en 2025, avec 53 milliards de dollars investis au Brésil rien qu’en une année, et le volume total de ses échanges commerciaux avec l’Amérique latine dépasse désormais celui des États-Unis. Selon JPM, les rendements futurs des investissements dépendront de plus en plus de l’appartenance géopolitique des actifs détenus, et non plus uniquement de la croissance intrinsèque des entreprises.

Mais cette fragmentation crée aussi des opportunités, notamment dans les marchés émergents.

JPM identifie plusieurs axes prometteurs :

- L’Amérique latine détient plus de 40 % des réserves mondiales de cuivre et près de 60 % de celles de lithium ; elle est également riche en nickel, terres rares et ressources agricoles. Les investissements directs étrangers y ont doublé au cours des vingt dernières années, la capacité des banques centrales à maîtriser l’inflation y est supérieure à celle des pays développés, et le climat politique évolue vers des gouvernements plus pragmatiques et favorables aux affaires.

- Les pays du Golfe utilisent leurs revenus pétroliers pour construire des centres de données IA : l’Arabie saoudite et BlackRock ont lancé ensemble un projet de centre de données doté d’un budget de 3 milliards de dollars, dont le coût est inférieur de 30 % à celui d’un projet similaire aux États-Unis.

- L’Asie de l’Est (Taïwan, Corée du Sud) contrôle des maillons critiques de la chaîne d’approvisionnement matérielle de l’IA ; si les dépenses en capital liées à l’IA continuent de s’accélérer, l’exportation et le pouvoir de fixation des prix de ces économies seront encore renforcés.

- Les actions chinoises présentent actuellement un écart de valorisation par rapport aux autres marchés asiatiques plus marqué que jamais depuis vingt ans ; 80 % des consommateurs chinois expriment de l’enthousiasme face aux produits IA (contre seulement 38 % aux États-Unis), et le coût de l’électricité y est environ deux fois moindre qu’aux États-Unis. L’attitude de JPM évolue vers une « prudence teintée d’optimisme », et une réévaluation structurelle des actions chinoises pourrait intervenir si des signaux politiques plus clairs en faveur des entreprises venaient à émerger.

En comparaison, l’Europe est le marché où JPM adopte la position la plus conservatrice. Son prix de l’électricité est deux à quatre fois supérieur à celui des États-Unis, ses dépenses en recherche et développement représentent seulement 2,2 % de son PIB (contre 3,6 % aux États-Unis et 5,2 % en Corée du Sud), et son marché des fonds de capital-risque ne représente qu’un dixième de celui des États-Unis.

Le choc énergétique contraint par ailleurs la Banque centrale européenne à envisager un nouveau relèvement des taux d’intérêt. JPM ne recommande donc d’investir en Europe que dans des titres liés à la défense et aux infrastructures, et conseille d’éviter les secteurs automobile et de la consommation.

Sur quoi mise JPM, et sur quoi ne mise-t-elle pas ?

Résumé d’un rapport de 60 pages en une seule phrase : la volatilité est une opportunité d’entrée, mais la manière d’y entrer doit changer.

Vous devriez miser sur :

- La chaîne de valeur des infrastructures IA (puces, modules optiques, énergie), les actions et obligations des marchés émergents, les actifs réels (matières premières, infrastructures, or), les titres liés à la défense, ainsi que les valeurs chinoises liées à l’IA (avec prudence).

Vous ne devriez pas miser sur :

- Les liquidités, les sociétés traditionnelles de logiciels en abonnement, les secteurs automobile et de la consommation en Europe, ni sur une stratégie d’investissement purement basée sur une répartition classique 60 % actions / 40 % obligations pour traverser le second semestre.

Lien vers le rapport original :

https://www.jpmorgan.com/content/dam/jpmorgan/documents/wealth-management/mid-year-outlook-2026.pdf

Cet article constitue une synthèse et une analyse du rapport d’orientation mi-annuelle 2026 du département de gestion de patrimoine de J.P. Morgan, réalisée par TechFlow. Les jugements et recommandations cités sont exclusivement ceux de JPM et ne reflètent ni la position de TechFlow, ni aucune recommandation d’investissement.

Les rapports d’analystes sont naturellement orientés à la hausse, et JPM assure également des services bancaires d’investissement pour plusieurs des entreprises mentionnées. La valeur de ce rapport réside dans son cadre analytique et ses données, non dans tel ou tel jugement isolé. Analysez la logique, pas seulement la direction.

Les marchés comportent des risques ; les décisions doivent être prises de façon indépendante.

Sources des données : J.P. Morgan Wealth Management Mid-Year Outlook 2026 · Bloomberg · FactSet · Bureau of Labor Statistics des États-Unis · Agence internationale de l’énergie (IEA) · METR · Renaissance Capital

TechFlow · 4 juin 2026

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News