Qui finance l’agent ?

TechFlow SélectionTechFlow Sélection

Qui finance l’agent ?

McKinsey prévoit que, d’ici 2030, les agents d’intelligence artificielle généreront des transactions commerciales mondiales auprès des consommateurs allant de 3 000 à 5 000 milliards de dollars américains.

Auteur : Prathik Desai

Traduction : Block Unicorn

En mars de cette année, OpenAI a désactivé une fonctionnalité permettant aux agents IA d’effectuer des achats au nom des utilisateurs. Lancée depuis moins de cinq mois, celle-ci n’avait été utilisée que par moins de 30 marchands Shopify. L’infrastructure de paiement en elle-même ne posait aucun problème ; le véritable défi résidait dans l’absence de règles garantissant une expérience d’achat fluide. Quels produits un agent peut-il acheter ? Qui perçoit la taxe sur les ventes ? Comment détecter les fraudes ? Qui gère les retours ? Aucune de ces questions n’avait reçu de réponse satisfaisante.

Fournir un portefeuille aux agents ou construire une infrastructure de paiement est relativement simple. En revanche, permettre à des particuliers ou à des entreprises d’utiliser des agents pour effectuer des dépenses de manière fiable et régulée constitue un défi bien plus complexe. Seule la programmabilité combinée à des règles clairement définies peut assurer un environnement digne de confiance. Ce vide réglementaire au niveau de la gouvernance ouvre des opportunités considérables pour l’économie des agents.

L’an dernier, les agents IA ont traité 176 millions de transactions, pour un montant total de 73 millions de dollars américains. Bien que ce chiffre paraisse modeste aujourd’hui, McKinsey prévoit qu’en 2030, les agents IA généreront entre 3 000 et 5 000 milliards de dollars américains de transactions commerciales mondiales auprès des consommateurs.

Les entreprises qui construisent ce nouveau système économique se lancent dans une course effrénée pour contrôler la couche de gouvernance — notamment le contrôle des dépenses, la vérification des identités et l’application des politiques — éléments décisifs déterminant quels agents sont autorisés à gérer des budgets.

Aujourd’hui, nous analyserons qui construit la « couche bancaire » destinée aux robots, et quels avantages peuvent tirer ceux qui dominent cette couche.

Pourquoi une architecture multicouche ?

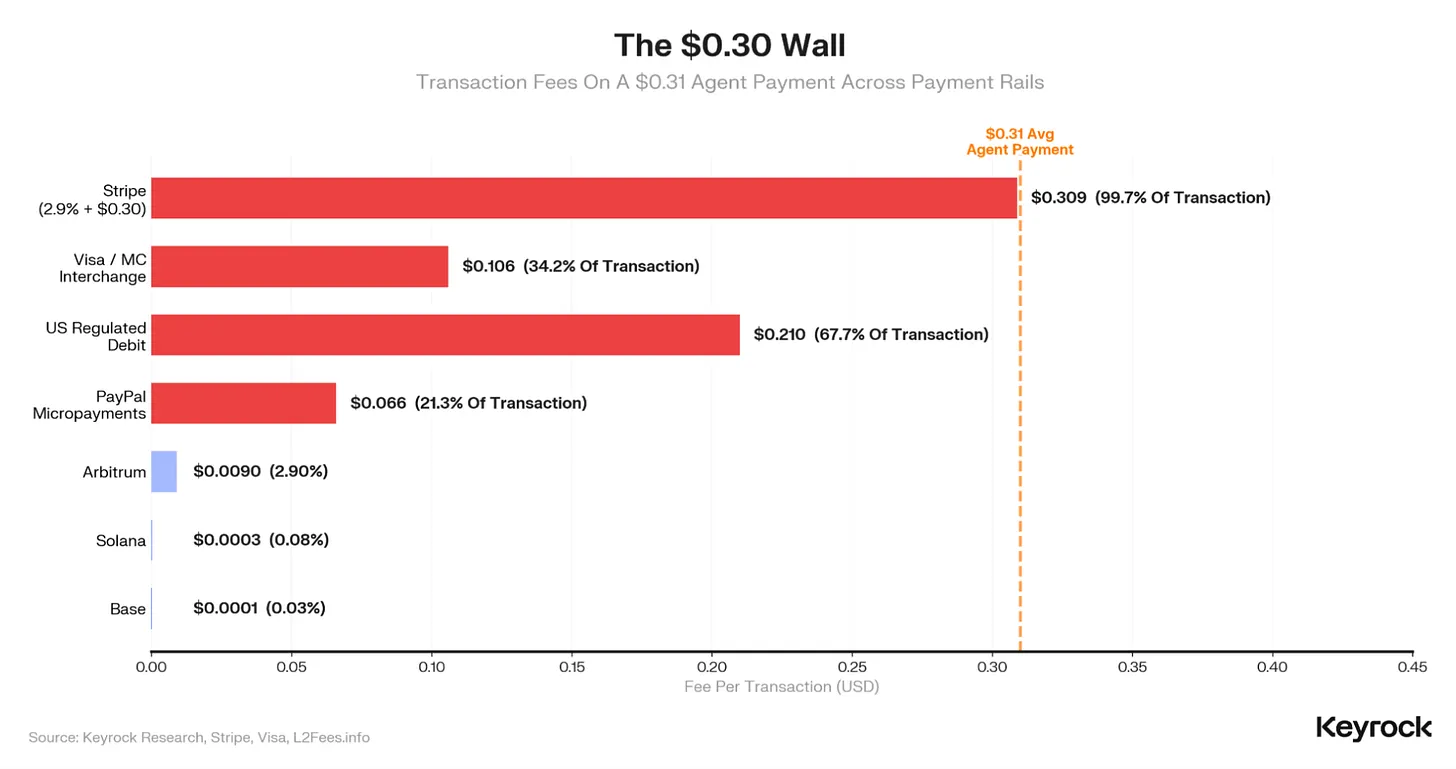

L’efficacité économique du traitement des paiements effectués par des agents est extrêmement faible. Au cours des 12 derniers mois, le montant moyen d’un paiement réalisé par un agent IA s’est élevé à seulement 0,31 dollar américain.

Imaginez un instant : sur un paiement de 0,31 dollar, combien de marge reste-t-il après avoir traversé plusieurs couches intermédiaires chargées du traitement ? Le tarif standard de Stripe est de 2,9 % du montant, majoré de 0,30 dollar fixe — ce qui laisse au commerçant moins d’un dixième de cent. Les frais d’interchange de Visa réduisent encore ce montant d’un tiers. À l’inverse, un système de paiement basé sur des stablecoins de couche 2 traite la même transaction pour seulement 0,0001 dollar.

Ces facteurs économiques justifient l’adoption des cryptomonnaies au niveau de la couche de règlement.

L’infrastructure de paiement au niveau du règlement est désormais largement mature. Le protocole x402 de Coinbase a traité la grande majorité des 176 millions de transactions réalisées l’an dernier, avec environ 3 900 commerçants acceptant actuellement les paiements d’agents. Stripe et Tempo ont conjointement développé un protocole concurrent, le « Machine Payment Protocol » (MPP), lancé en mars et intégrant plus de 100 services. Google, Visa et Mastercard ont également lancé leurs propres produits de paiement pour agents durant cette même période. Cela signifie qu’en l’espace de 12 mois, cinq architectures de paiement concurrentes sont apparues.

Le problème des paiements d’agents réside toutefois dans le fait qu’il est impossible de s’enrichir en traitant des transactions de 0,31 dollar. La valeur réside donc dans les fonds en circulation ainsi que dans l’application des règles encadrant la manière dont les agents effectuent leurs paiements.

La semaine dernière, nous avons expliqué comment les entreprises peuvent créer de la valeur en détenant la couche des portefeuilles — c’est-à-dire les soldes en stablecoins détenus par les agents IA. Toutefois, ces soldes flottants ne constituent qu’une des nombreuses couches valorisables. Une autre couche cruciale est celle des règles régissant l’utilisation de ces soldes.

Ces règles comprennent le contrôle des dépenses, l’identification des agents, l’application des politiques, la traçabilité des opérations et la répartition des responsabilités en cas d’échec de transaction. Cette couche est entièrement ouverte.

En avril de cette année, American Express a lancé son programme « Agent Purchase Protection », une assurance destinée à couvrir les pertes résultant d’achats erronés effectués par des agents IA. Cela reconnaît implicitement l’état actuel de la gouvernance des agents IA. Dans un secteur dont le volume devrait atteindre entre 3 000 et 5 000 milliards de dollars américains d’ici cinq ans, la résolution de ce déficit de gouvernance représente une opportunité de valeur considérable.

C’est pourquoi les acteurs institutionnels actuels se battent désormais pour contrôler cette couche de gouvernance.

Mais sur quelle couche doit-elle être construite ? Peut-elle être intégrée dans une banque, une API destinée aux développeurs, voire un portefeuille ?

Le portefeuille comme couche de gouvernance

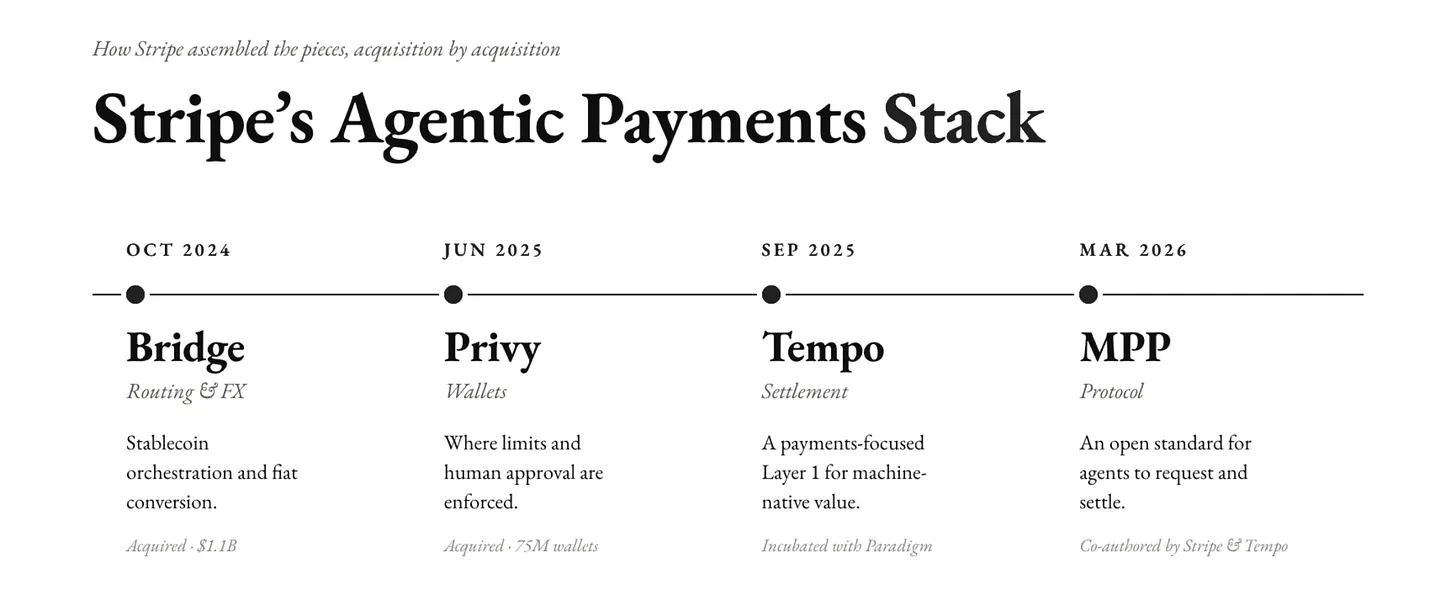

Chaque dépense effectuée par un agent passe nécessairement par un portefeuille. Celui-ci constitue donc le point d’entrée idéal pour appliquer des plafonds de dépense, des vérifications d’identité et des validations manuelles. Maîtriser le portefeuille équivaut à détenir le pouvoir de contrôle. Stripe, société spécialisée dans les infrastructures de paiement, a très tôt compris cet enjeu.

En juin 2025, Stripe a acquis Privy, une entreprise spécialisée dans le développement de portefeuilles intégrés pour les applications grand public basées sur la technologie blockchain. Grâce à cette acquisition, Stripe a pris le contrôle de 75 millions de portefeuilles répartis au sein de plus de 1 000 équipes de développement. Ces portefeuilles occupent désormais un nœud critique dans le flux financier : toutes les politiques, les plafonds de dépense et les validations manuelles doivent être appliquées avant que les fonds ne soient transférés.

Stripe a également bâti une pile technologique complète dédiée aux paiements d’agents. Elle a acquis Bridge afin de coordonner les stablecoins et de gérer les conversions en monnaie fiduciaire. Par ailleurs, elle collabore avec Paradigm pour faire émerger Tempo, une blockchain de couche 1 spécifiquement conçue pour les paiements. Stripe et Tempo ont co-rédigé le « Machine Payment Protocol » (MPP), une norme ouverte définissant comment les agents demandent, autorisent et règlent leurs paiements.

La solution financière « prête aux agents » de Stripe prend désormais en charge des requêtes logicielles pour consulter les soldes, payer des factures, stocker des fonds, créer des cartes virtuelles et effectuer des virements. Les agents peuvent exécuter eux-mêmes les paiements courants, mais toute opération sortant du cadre défini par leurs politiques est soumise à une validation humaine. Les soldes sont hébergés dans des portefeuilles non détenus (non-custodials) de Privy, disponibles dans plus de 150 marchés.

Même Amazon, contraint de permettre à ses développeurs d’accorder aux agents IA la capacité de dépenser, a choisi deux sociétés spécialisées dans les portefeuilles — Privy et Coinbase — plutôt que des institutions financières expérimentées telles que des banques ou des réseaux de cartes bancaires. Il s’agit d’un fournisseur de portefeuilles âgé de seulement cinq ans.

Cela s’explique par le fait que le portefeuille constitue un point de contrôle idéal, permettant une intervention humaine adaptée pour assurer les contre-pouvoirs nécessaires.

Dans son rapport « Who Pays for Agents ? », Keyrock affirme que le marché commercial des agents « tendra vers un équilibre où les agents disposent d’une autonomie substantielle, mais opèrent dans des limites imposées par des mécanismes de contrainte cryptographique, que les humains peuvent auditer et annuler ».

Tel est précisément le rôle de Privy au sein de la pile technologique de Stripe : le portefeuille définit les limites dans lesquelles les agents doivent opérer.

Voici comment fonctionnent les stratégies de gouvernance sur cette pile technologique.

Privy propose deux modèles de portefeuilles intelligents. Dans le premier modèle, l’agent contrôle entièrement le portefeuille et exécute des transactions dans les limites définies par les politiques, sans validation humaine préalable. Ce modèle convient parfaitement aux robots de trading ou aux gestionnaires de portefeuille entièrement autonomes. Dans le second modèle, l’utilisateur conserve la propriété du portefeuille, mais accorde à l’agent des droits limités lui permettant d’agir comme signataire. L’utilisateur peut révoquer ces droits à tout moment.

Le MPP de Stripe suit une stratégie de gouvernance similaire.

Le MPP introduit une fonctionnalité baptisée « session », destinée aux tâches récurrentes des agents. En mode session, l’agent obtient une autorisation préalable pour un budget de dépense défini, puis effectue librement des paiements dans cette limite, sans avoir à solliciter une nouvelle autorisation pour chaque transaction sur la chaîne. Le MPP permet déjà une facturation inférieure au centime pour l’inférence des grands modèles linguistiques (LLM), ainsi qu’une facturation à l’interrogation pour les API de données.

Une telle granularité de gouvernance est impossible à obtenir avec les réseaux de cartes bancaires.

Extension verticale de la pile technologique

Bien que le protocole x402 de Coinbase occupe actuellement une position dominante dans le domaine des paiements d’agents IA, l’avantage compétitif de Privy tient moins à la technologie blockchain elle-même qu’à la barrière de distribution créée grâce à Stripe.

Coinbase compte 3 900 marchands acceptant les paiements d’agents. En comparaison, Stripe en compte environ 1 000. En février de cette année, Privy a indiqué que si tous les marchands Stripe choisissaient d’accepter les paiements machines, le commerce automatisé pourrait immédiatement atteindre une échelle industrielle via les portefeuilles Privy — sans que les marchands Stripe n’aient besoin de développer leur propre infrastructure blockchain personnalisée.

La concurrence entre Coinbase et Stripe s’intensifie, tandis que d’autres géants traditionnels rejoignent cette course à l’extension verticale, cherchant à croître sur l’ensemble de la pile technologique.

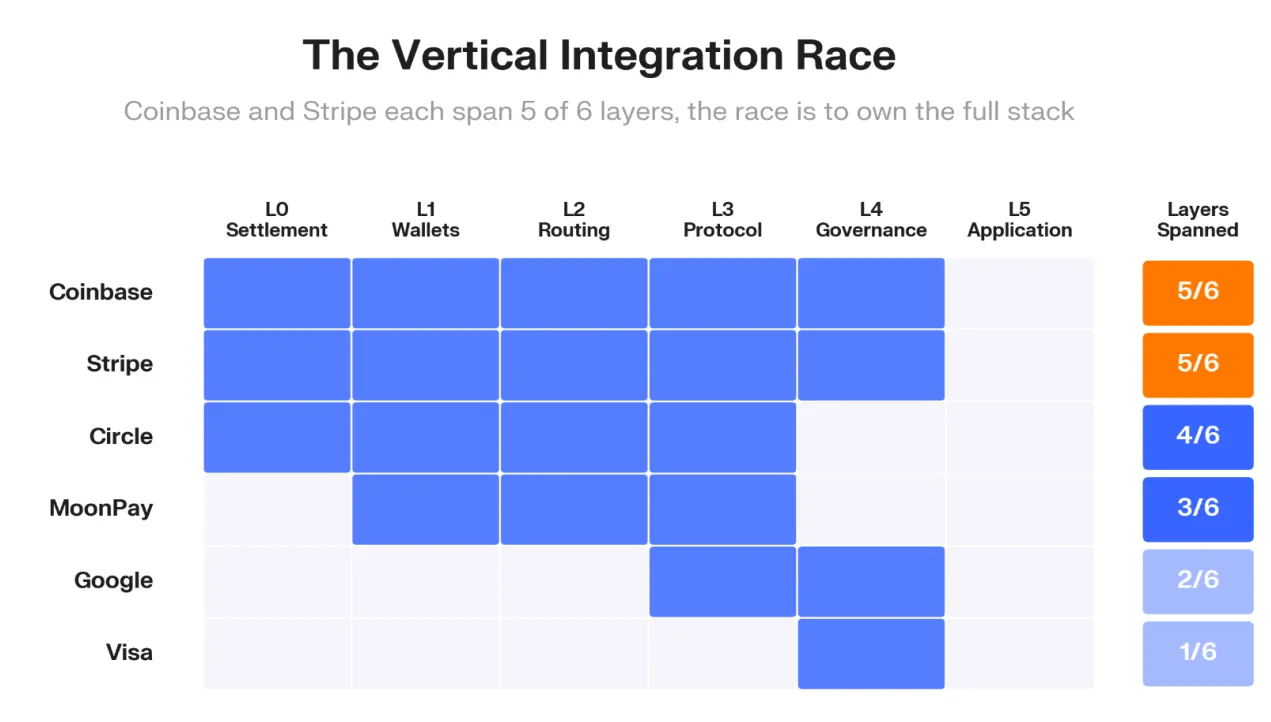

Keyrock a cartographié 179 projets répartis sur les six couches de la pile de paiement pour agents (règlement, portefeuille, routage, protocole, gouvernance et application).

Coinbase et Stripe couvrent chacun cinq de ces six couches. Circle en couvre quatre. Malgré leur ampleur, Google n’en couvre que deux, et Visa seulement une.

Au cours des douze derniers mois, les principaux acteurs historiques des paiements ont investi plus de 8 milliards de dollars américains pour combler les lacunes de leur propre pile technologique. Capital One a acquis pour 5,15 milliards de dollars la plateforme logicielle native IA Brex. Mastercard a racheté BVNK pour 1,8 milliard de dollars. Les couches « portefeuille » et « logiciel IA » ont concentré l’essentiel de l’activité d’acquisition. Stripe a acquis Privy, Fireblocks a racheté Dynamic, Arbitrum a absorbé ZeroDev. Dans tous ces cas, des prestataires d’infrastructures de paiement ont acquis des fournisseurs indépendants de portefeuilles.

Ces transactions révèlent collectivement qu’un niveau spécifique de la pile technologique s’est révélé rare et précieux. Les frais de règlement sont devenus peu coûteux et interchangeables, tandis que les licences de programmation, les budgets et les responsabilités constituent désormais la véritable source de valeur.

L’intégration verticale sur plusieurs couches produit également des effets cumulatifs.

Qui détient ce point de contrôle détermine les règles de dépense, intercepte les fonds avant leur transfert, décide quels commerçants, agents et applications bénéficient d’un accès fiable, et perçoit des frais pour assurer l’ensemble de ces fonctions. C’est exactement ce que l’on observe dans la « moat » de distribution Privy-Stripe.

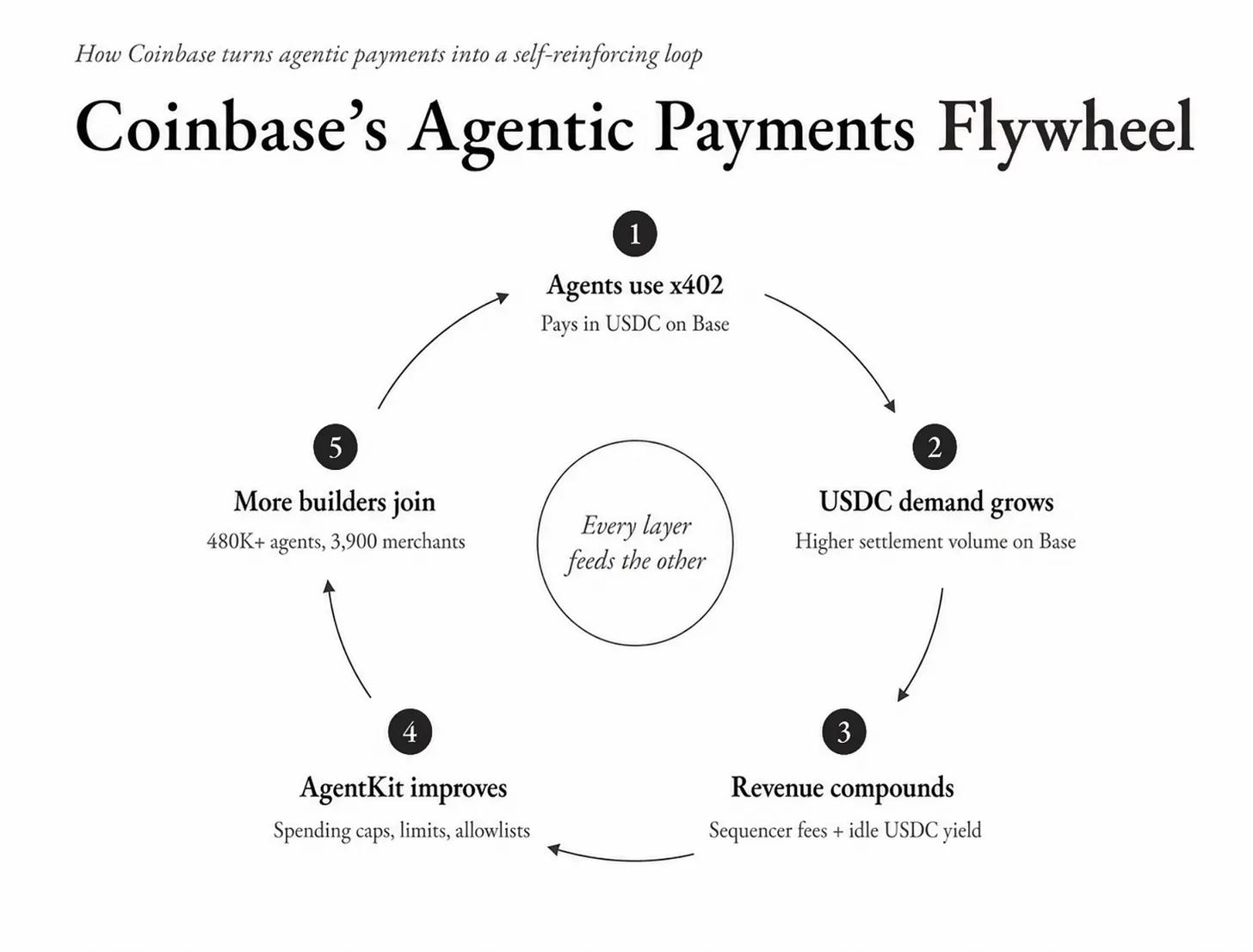

Même la position de Coinbase illustre ce mécanisme. Chaque paiement x402 génère une demande de USDC sur sa couche 2 Base, générant ainsi des revenus flottants. Ces revenus alimentent davantage d’outils pour agents via AgentKit, qui intègre des limites de session, des plafonds par transaction et des listes blanches, restreignant les transferts aux seuls contrats audités. Plus il y a d’agents sur AgentKit, plus il y a de paiements x402. Chaque couche interagit étroitement avec les autres.

Les acteurs établis sont beaucoup plus actifs en matière d’investissement.

Coinbase Ventures a également investi dans Catena Labs, Skyfire et Payman, trois startups indépendantes spécialisées dans la gouvernance, parmi les plus renommées actuellement. Sean Neville, cofondateur de Circle, a fondé Catena, et Circle a également investi dans Skyfire. a16z a mené les tours de financement de ces deux entreprises. Visa soutient Payman et collabore avec Skyfire.

Les mêmes entreprises qui construisent l’infrastructure de règlement des paiements financent désormais la couche de gouvernance. Leur raisonnement est le suivant : si les fonctions de gouvernance — comme celles que Privy a intégrées dans ses deux modèles — restent une composante de l’infrastructure existante, les acteurs établis maximiseront leurs revenus. Si, en revanche, la gouvernance devient une couche autonome, ils percevront des retours via leur portefeuille d’investissements.

Que signifie maîtriser la couche de gouvernance ?

Le traitement des paiements n’a jamais été la fonction la plus valorisée, car les systèmes financiers finissent inévitablement par se standardiser. Lorsque cela se produit, les marges bénéficiaires se déplacent vers les instances qui décident si une transaction est autorisée, et dans quelles conditions.

Historiquement, de nombreux secteurs ont connu ce même processus de marchandisation.

Prenons l’exemple de la marchandisation de la télévision par câble suite à l’essor d’Internet. Tous les fournisseurs d’accès Internet (FAI) sont devenus quasi interchangeables. Les opérateurs télécoms ont donc dû s’étendre verticalement pour rester compétitifs.

Les deux principaux opérateurs indiens, Jio et Airtel, ont commencé à regrouper dans un seul forfait large bande des centaines de chaînes TV, des abonnements à six plateformes OTT, des appels vocaux illimités, des décodeurs et des routeurs gratuits. De même, AT&T a déboursé 85 milliards de dollars pour acquérir Time Warner, devenant ainsi un géant combinant médias et télécommunications. Son objectif était d’associer les contenus premium de Time Warner — HBO, Warner Bros., CNN — à son vaste réseau de distribution, afin de rivaliser avec les plateformes de streaming telles que Netflix et Amazon.

Lorsque la connexion large bande — l’infrastructure sous-jacente — devient la composante la moins valorisée du forfait, la valeur se déplace vers les contenus, les relations et les offres les plus attractives pour les clients.

Nous observons le même phénomène dans le domaine des cryptomonnaies.

Le règlement aurait dû se produire au niveau des protocoles. On peut imaginer Ethereum comme un grand livre comptable partagé, sur lequel tout le monde règle ses transactions. Après le lancement de Base — une chaîne de couche 2 plus rapide et moins sujette aux congestions — Coinbase commence à percevoir des frais de gaz sur chaque transaction réglée sur sa propre chaîne. Aujourd’hui, Coinbase génère environ 60 millions de dollars américains par an grâce aux revenus de séquenceur issus des transactions traitées sur Base.

Les acteurs du domaine des paiements d’agents en tirent des leçons précieuses.

Dans notre ouvrage « Active Buoys », nous expliquons comment construire une économie en contrôlant les soldes en stablecoins détenus par les agents entre deux transactions. Cela permet aux entreprises maîtrisant la couche des portefeuilles de la pile technologique d’élargir leurs sources de revenus.

La couche de gouvernance ajoute une nouvelle source de revenus, potentiellement encore plus importante.

Visa traite annuellement 14 200 milliards de dollars américains de transactions, et en tire une commission moyenne de 0,28 %. Ce taux englobe non seulement les frais de traitement, mais aussi la « redevance de gouvernance » implicite liée à la confiance que Visa instaure via la prévention des fraudes, la résolution des litiges et l’application des règles du réseau.

Même l’application d’un fractionnement minime de ce taux aux transactions d’agents suffit à illustrer la valeur colossale que la couche de gouvernance peut générer pour les entreprises qui la maîtrisent. Selon les prévisions de McKinsey, le volume des transactions d’agents atteindra 3 000 milliards de dollars américains d’ici 2030. Avec un taux de gouvernance de seulement 0,1 % — soit environ 35 % du taux de Visa — cela générerait un revenu annuel de 3 milliards de dollars américains. À titre de comparaison, les revenus totaux de Coinbase issus des abonnements et des services en 2025 s’élèvent à environ 2,8 milliards de dollars américains. Le seul revenu issu de la couche de gouvernance des transactions d’agents serait donc comparable à la somme totale des revenus actuels de Coinbase provenant du staking, de la garde de fonds et de l’offre Coinbase One.

Une entreprise active sur les couches portefeuille, règlement et gouvernance de la pile financière des agents peut tirer profit des soldes flottants des agents (revenus flottants), des frais de règlement (revenus de séquenceur par transaction) et des frais de conformité (application de la gouvernance).

C’est pourquoi l’intégration verticale sur l’ensemble de la pile technologique sera le seul modèle économique permettant aux entreprises de rester compétitives à l’ère des agents.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News