Arkstream Capital partage : Comment les particuliers peuvent-ils participer correctement aux pré-introductions en bourse (pré-IPO) tokenisées ?

TechFlow SélectionTechFlow Sélection

Arkstream Capital partage : Comment les particuliers peuvent-ils participer correctement aux pré-introductions en bourse (pré-IPO) tokenisées ?

Cet article traite principalement de deux points : premièrement, ce qu’est réellement la phase traditionnelle « pré-IPO », et deuxièmement, comment les investisseurs individuels peuvent y participer concrètement.

Auteur : @Chandler_btc | Arkstream Capital

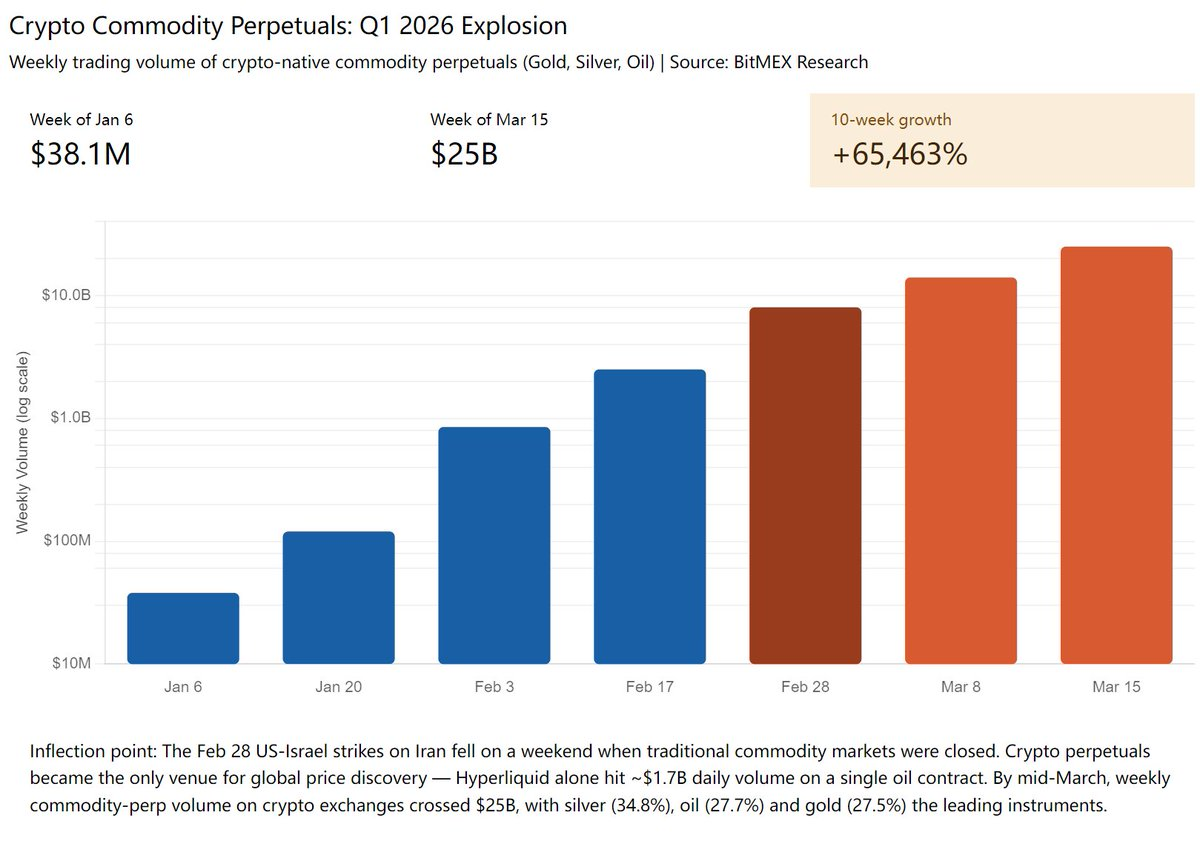

Introduction : Au premier trimestre 2026, le volume hebdomadaire des contrats perpétuels sur matières premières (or, argent, pétrole brut) négociés sur les bourses de crypto-monnaies est passé de 38,1 millions de dollars à 25 milliards de dollars, soit une hausse de 65 463 %. La titrisation des actifs traditionnels constituera la tendance dominante du secteur crypto au cours des cinq à dix prochaines années ; quant à la titrisation des actions pré-IPO, elle ne représente qu’une nouvelle catégorie récemment entrée en lice dans ce mouvement.

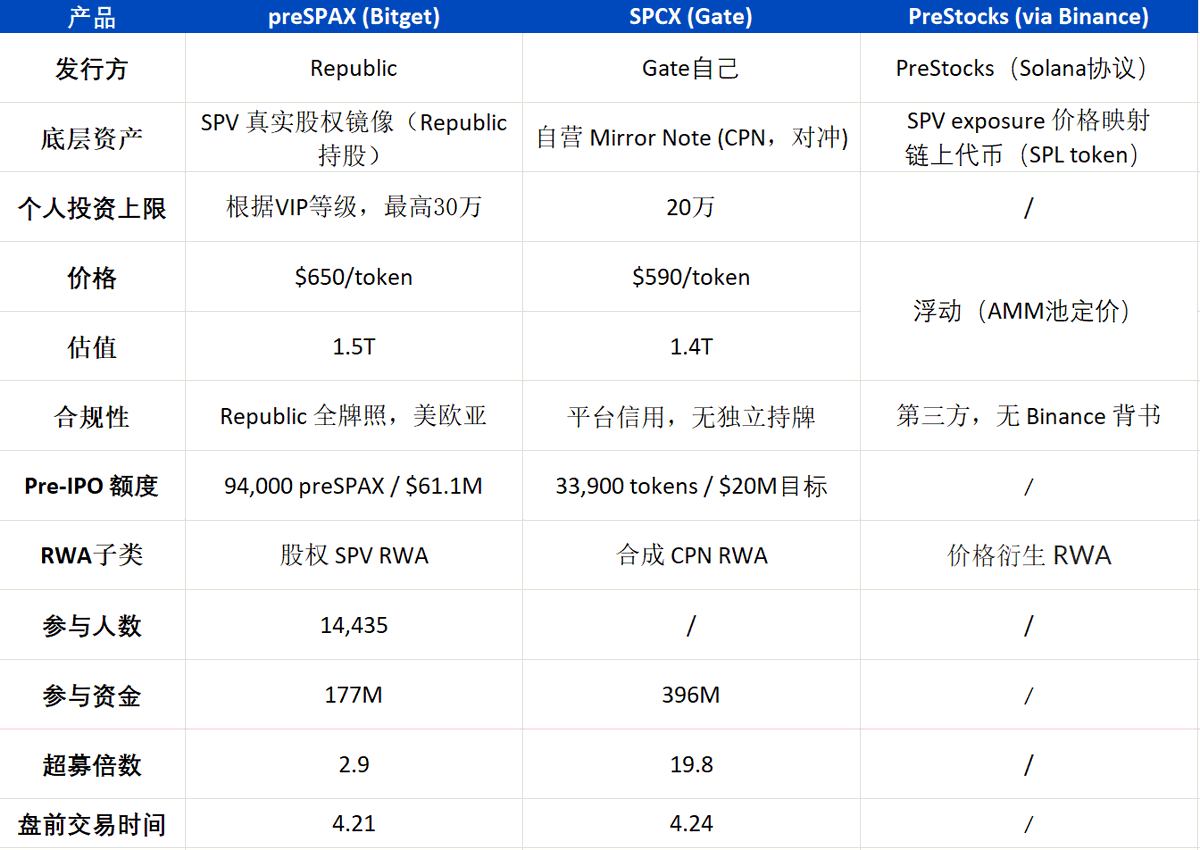

En avril, trois grandes bourses — Bitget, Gate et Binance (via sa plateforme PreStocks) — ont presque simultanément lancé des produits titrisés liés à SpaceX. Bien que leurs approches réglementaires diffèrent, leur objectif commun consiste à fractionner des parts de marché pré-IPO, auparavant réservées exclusivement aux clients ultra-hauts patrimoines, afin de les proposer au grand public.

La titrisation des actifs traditionnels sera la tendance dominante du secteur crypto au cours des cinq à dix prochaines années

Selon les données disponibles, au premier trimestre 2026, le volume hebdomadaire des contrats perpétuels sur matières premières (or, argent, pétrole brut) négociés sur les bourses de crypto-monnaies est passé de 38,1 millions de dollars à 25 milliards de dollars, soit une hausse de 65 463 %. Depuis son lancement en janvier du segment « TradFi Perpetual », Binance a enregistré, en trois mois, un volume cumulé supérieur à 153 milliards de dollars et plus de 114 millions de transactions. Son contrat sur l’argent (XAG) atteint désormais un volume quotidien moyen de 1,31 milliard de dollars, tandis que sa part de marché mondiale s’est envolée de 0,2 % à 4,9 % (soit une multiplication par 23,5).

L’événement le plus remarquable s’est produit fin février, lors de la guerre contre l’Iran : les États-Unis et Israël ayant mené des frappes contre l’Iran pendant le week-end, les marchés traditionnels de contrats à terme, d’actions et de devises étaient fermés. Seul le marché des crypto-monnaies restait ouvert. À ce moment-là, le contrat perpétuel sur le pétrole brut de Hyperliquid a bondi de 5 % en quelques secondes, le volume quotidien du token or Tether (XAUT) a dépassé 300 millions de dollars, et le CIO de Bitwise a qualifié cet épisode de « week-end qui a changé la finance ».

Les actions américaines, les métaux précieux, le pétrole brut et les devises — actifs autrefois négociés uniquement du lundi au vendredi, de 9 h à 16 h — sont aujourd’hui progressivement titrisés, inscrits sur une blockchain et dotés d’une liquidité mondiale continue, 7 jours sur 7, 24 heures sur 24. La titrisation des actions pré-IPO n’est qu’une nouvelle catégorie récemment entrée en lice dans ce vaste mouvement.

Source : BitMEX Research

Qu’est-ce que la titrisation pré-IPO ?

Le marché secondaire pré-IPO (ou marché des actions anciennes) existe depuis plus d’une dizaine d’années. En 2024, son volume mondial a atteint 160 milliards de dollars, dont 61,1 milliards de dollars rien que sur le marché secondaire direct américain. Ses acheteurs principaux sont les family offices, les fonds souverains, les investisseurs institutionnels et les particuliers fortunés. Le montant minimal d’une transaction y est généralement supérieur à 10 millions de dollars, excluant ainsi pratiquement le grand public.

La grande majorité des transactions se font via des véhicules dédiés (SPV — Special Purpose Vehicle) : les actionnaires initiaux transfèrent leurs actions vers une société ad hoc créée spécifiquement à cet effet, puis cette société vend ses propres parts aux nouveaux acquéreurs. Les acheteurs reçoivent donc des parts du SPV, ce qui leur confère une détention indirecte des actions sous-jacentes. Cette structure s’explique par le fait que les transactions d’actions anciennes évitent généralement d’inscrire directement des tiers inconnus sur la liste officielle des actionnaires (cap table), car cela déclencherait le droit de préemption (ROFR — Right of First Refusal) des autres actionnaires, procédure complexe pouvant être bloquée par les actionnaires existants. En pratique, les acheteurs obtiennent donc des parts LP (Limited Partner) ou des unités du SPV, correspondant à une détention indirecte des actions anciennes.

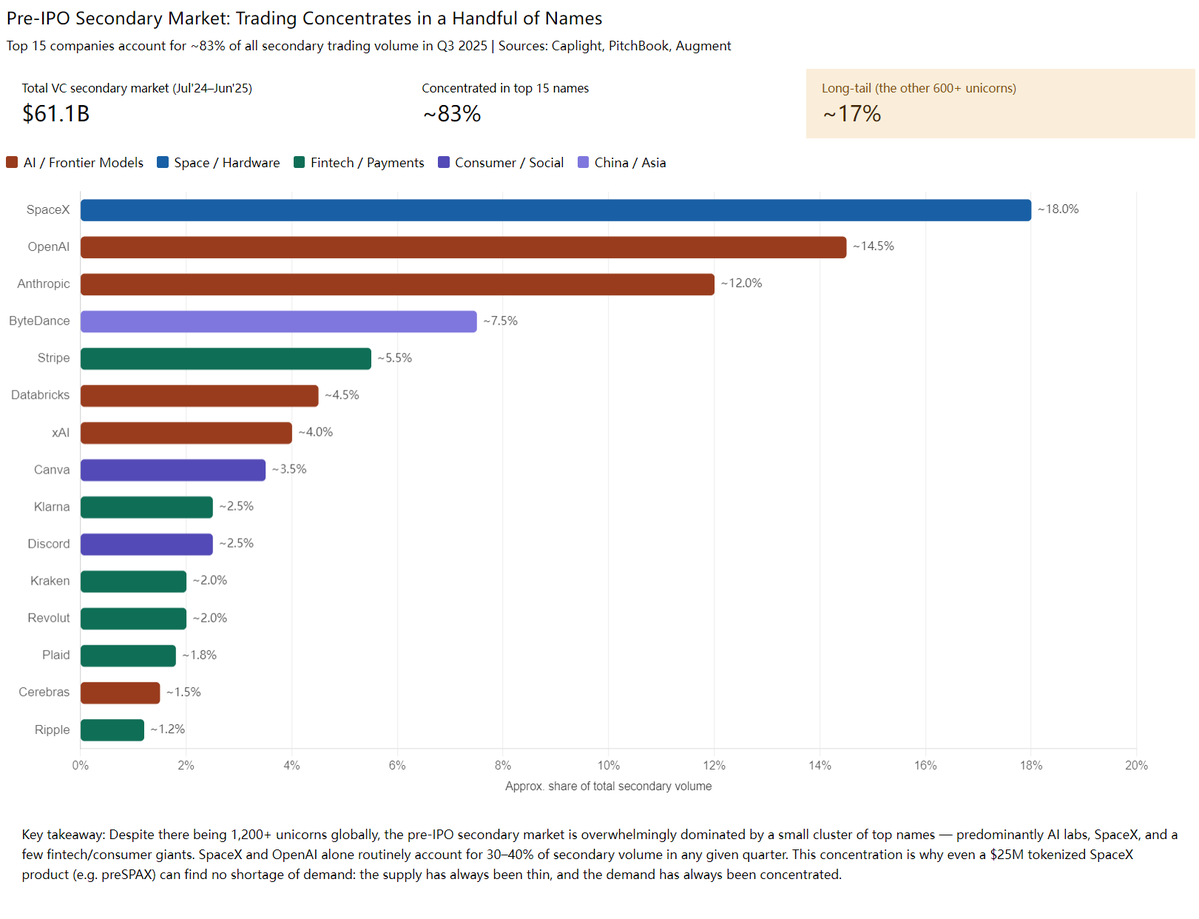

Étant donné la forte concentration des transactions sur un petit nombre de sociétés cotées, des géants américains de l’intelligence artificielle et de l’aérospatiale tels que SpaceX, OpenAI et Anthropic représentent régulièrement 30 à 40 % du volume global. Ajoutés aux licornes mondiales telles que ByteDance, Stripe, Databricks et xAI, ces quinze entreprises concentrent environ 83 % de l’ensemble du volume du marché. (Cette concentration explique pourquoi, même avec un seul produit titrisé consacré à SpaceX, Bitget et Gate ont facilement recueilli plus d’un milliard de dollars lors de leur levée — l’offre de titres pré-IPO de haut niveau demeure extrêmement limitée, tandis que la demande est fortement concentrée.)

La plupart de ces entreprises sont américaines, ce qui soulève un obstacle réglementaire majeur : le CFIUS (Committee on Foreign Investment in the United States). Celui-ci limite les investissements étrangers dans des secteurs sensibles américains (IA, semi-conducteurs, défense). Ainsi, certains fonds étrangers voient leurs acquisitions de parts de SpaceX ou d’Anthropic soumises à un examen rigoureux. Avant toute transaction, les vendeurs imposent souvent des restrictions interdisant l’achat par des UBO (Ultimate Beneficial Owners) originaires de certains pays. Le GP (General Partner) effectue une analyse en profondeur du SPV afin d’identifier la nationalité réelle de l’UBO final (par exemple, chinoise, russe ou iranienne). Plus la chaîne de détention est longue, plus l’identification devient complexe — bien que non impossible : nous avons déjà rencontré un cas où un UBO chinois avait été identifié au sein d’un SPV à deux niveaux, entraînant l’annulation complète de la transaction.

Sources : Caplight PitchBook, Augment

Après une introduction en bourse (IPO), les entreprises américaines doivent respecter une période de blocage standard (lock-up period) : conformément à la règle 144 de la SEC et aux accords conclus avec les banques chargées de la souscription, les actionnaires fondateurs et les employés ne peuvent revendre leurs actions sur le marché public qu’au bout de six mois suivant l’IPO. Cette règle s’applique à la quasi-totalité des entreprises américaines (Facebook, Coinbase, Reddit, Cerebras, etc.). C’est pourquoi Bitget et Gate ont indiqué que la livraison effective des tokens pré-IPO ne serait possible qu’après six mois — sans toutefois empêcher les négociations avant cotation.

Détails concrets des transactions pré-IPO

Seuil minimal très élevé

Le montant minimal requis pour une transaction pré-IPO traditionnelle est généralement de 10 millions de dollars ; les montants inférieurs à 1 million de dollars sont rarement acceptés — non pas faute de volonté, mais parce que les coûts fixes (frais d’avocat, procédures KYC, création du SPV, commissions intermédiaires) ne permettent pas de rentabiliser de petites transactions. La démarche actuelle des bourses constitue donc une innovation radicale, brisant les barrières sociales : alors que les particuliers (et encore fallait-il être un investisseur expérimenté disposant notamment d’un compte titres américain) ne pouvaient auparavant participer qu’après l’IPO, ils disposent désormais d’un accès, certes plus coûteux, mais réellement ouvert à tous.

Désordre autour des courtiers et des conseillers financiers (FA)

Une transaction transfrontalière pré-IPO implique généralement plusieurs intermédiaires :

GP initial – Représentant du vendeur (Rep) – Courtier de premier niveau – Courtier de second niveau – … – Conseiller financier (FA) – Client

Chaque maillon ajoute une commission de 1 à 5 %. Sur une opération valorisée à 500 milliards de dollars, le prix final payé par le client peut ainsi dépasser 600 milliards de dollars.

Prenons l’exemple de SpaceX : la valeur marchande réelle se situe autour de 1,25 trillion de dollars, avec une prime d’accès (access fee) variant de 3 à 11 % selon le canal et le niveau d’intermédiation utilisé. Le prix final s’élève donc à environ 1,375 trillion de dollars — sans compter les frais supplémentaires liés à la titrisation. Globalement, les prix proposés par les bourses semblent raisonnables, probablement dans une logique de conquête de nouveaux utilisateurs.

Par ailleurs, la grande majorité des offres de blocs d’actions sur le marché sont factices : les mêmes parts sont listées simultanément par plusieurs courtiers, et moins de 10 % des offres affichées sont réellement exécutables. Ainsi, bien que SpaceX soit coté à 1,2 trillion de dollars sur certaines plateformes, une vérification approfondie révèle systématiquement que ces offres sont illusoires — y compris sur les grandes plateformes ou auprès des plus grands intermédiaires.

Source : Une plateforme spécialisée dans les actions anciennes

Lorsqu’une transaction implique un échange de parts LP (LP Interest Swap), l’accord préalable du GP est requis — ce dernier dispose d’un droit d’approbation sur tout transfert de parts LP au sein du SPV sous-jacent. Il peut légalement refuser ce transfert. Dans la pratique, les GP sont généralement réticents à autoriser de tels transferts, car l’examen d’un nouveau partenaire limité (LP), la mise en conformité réglementaire et l’introduction d’un tiers inconnu génèrent des complications administratives. Dans de nombreux cas, il est donc nécessaire de verser une somme d’argent au GP pour obtenir son accord — ajoutant ainsi une couche supplémentaire de coûts.

La faible liquidité constitue le principal point faible des actions anciennes pré-IPO

Il est extrêmement difficile de céder ses parts en cours de route : soit il faut attendre l’IPO de la société (généralement après 3 à 7 ans), puis encore patienter six mois supplémentaires durant la période de blocage (lock-up) ; soit il faut rechercher un nouvel acquéreur et relancer l’intégralité du processus structuré — ce qui prend au minimum deux ou trois semaines, en plus des frais de conseil financier (FA fee).

Chaque revente constitue une transaction OTC indépendante, nécessitant la rédaction de nouveaux documents juridiques, une nouvelle procédure KYC/AML/UBO, ainsi que l’approbation du GP. C’est précisément pour cette raison que les actions pré-IPO sont traditionnellement classées comme des « actifs illiquides ».

Comment les particuliers peuvent-ils participer à cette vague pré-IPO ?

On peut anticiper l’apparition prochaine d’une série de produits titrisés basés sur des actions anciennes : fondamentalement, il s’agit toujours du même modèle — la plateforme achète des actions anciennes authentiques sur le marché traditionnel pré-IPO, puis les fractionne en tokens numériques destinés au grand public.

Pour les particuliers, cela offre la possibilité d’entrer en jeu avant l’IPO, profitant ainsi naturellement de la progression successive des valorisations.

Les valorisations des sociétés de premier plan augmentent généralement de façon monotone au fil de leurs tours de financement. Ainsi, SpaceX est passée d’une valorisation de 74 milliards de dollars en 2021 à plus de 1,4 trillion de dollars aujourd’hui ; OpenAI est passée de 29 milliards à plus de 852 milliards de dollars ; Anthropic, de 4 milliards à plus de 800 milliards de dollars ; ByteDance, de 75 milliards à plus de 600 milliards de dollars. Chaque nouveau tour de financement rehausse la valorisation, tirant automatiquement vers le haut celle des actionnaires existants.

Cependant, il convient de garder à l’esprit un point essentiel : il ne s’agit pas d’un placement garanti. Historiquement, Stripe a connu une baisse de valorisation de 50 % (de 95 à 50 milliards de dollars) lors d’un « down round », TrueLayer a perdu 30 % de sa valeur, Cybereason 90 %, et WeWork, après avoir atteint une valorisation de 49 milliards de dollars, a finalement fait faillite. En 2023, 128 licornes ont vu leur valorisation diminuer, dont 42 ont quitté la catégorie « licorne ».

Ainsi, la clé de la participation réussie au marché pré-IPO réside dans le choix judicieux des sociétés ciblées, et non dans la recherche d’un gain spéculatif à court terme. Il s’agit de miser sur la hausse naturelle des valorisations sur le long terme — et non d’acheter immédiatement dès la mise en ligne dans l’espoir de profiter d’une vague émotionnelle à court terme. De nombreux utilisateurs du secteur crypto assimilent à tort la pré-IPO à un IDO classique, alors qu’il s’agit de deux logiques totalement différentes.

Pour résumer la stratégie recommandée :

1. Êtes-vous convaincu du potentiel à long terme de cette société ? SpaceX, OpenAI ou Anthropic justifient-ils leur valorisation post-IPO ? Êtes-vous prêt à conserver vos parts jusqu’au prochain tour de financement ou jusqu’à l’IPO ?

2. Ce produit est-il sécurisé ? Qui en est l’émetteur ? Qui assume la garantie ? En cas de problème, sur qui pouvez-vous faire valoir vos droits ?

Les formes futures des actifs réels titrisés (RWA) au cours des trois prochaines années

La titrisation des actifs réels pré-IPO en est encore à ses balbutiements. L’offre de titres de haut niveau reste très limitée, la demande fortement concentrée et les valorisations globalement orientées à la hausse. Au cours des prochains mois, des produits titrisés liés à OpenAI, Anthropic, xAI, Stripe, ByteDance et Kimi devraient progressivement apparaître sur le marché.

Mais il ne s’agit là que d’une petite branche au sein de l’ensemble du phénomène de titrisation. On distingue déjà clairement quatre niveaux structurants :

- Émetteurs de stablecoins : fournissent l’entrée en dollar sur la blockchain et assurent la compensation.

- Réseaux de blockchains publiques : supportent l’émission et la circulation des actifs.

- Plateformes de négociation et de distribution : bourses centralisées (CEX) et décentralisées (DEX). Nous considérons également qu’un autre type d’acteurs pourrait jouer un rôle important : les plateformes de lancement (LaunchPad / IDO), telles que Buidlpad, qui possèdent déjà l’ensemble des capacités requises (KYC, émission, souscription, distribution) pour les nouveaux actifs — capables hier d’émettre des jetons crypto, elles peuvent aujourd’hui tout aussi bien émettre des tokens pré-IPO.

- Prestataires de services d’émission d’actifs : sociétés spécialisées dans l’inscription sur la blockchain de divers types d’actifs.

Il est clair que la titrisation ne générera pas simplement une nouvelle vague de licornes, mais pourrait aussi donner naissance à de nouvelles infrastructures d’envergure trillionnaire, ainsi qu’à une série de plateformes de taille milliardaire.

Tout vient juste de commencer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News