Académie Huobi | Rapport approfondi sur les marchés financiers traditionnels (TradFi) : La vague de convergence entre la cryptomonnaie et la finance traditionnelle

TechFlow SélectionTechFlow Sélection

Académie Huobi | Rapport approfondi sur les marchés financiers traditionnels (TradFi) : La vague de convergence entre la cryptomonnaie et la finance traditionnelle

La cryptisation de la finance traditionnelle redéfinit les frontières du secteur de la cryptographie.

Résumé

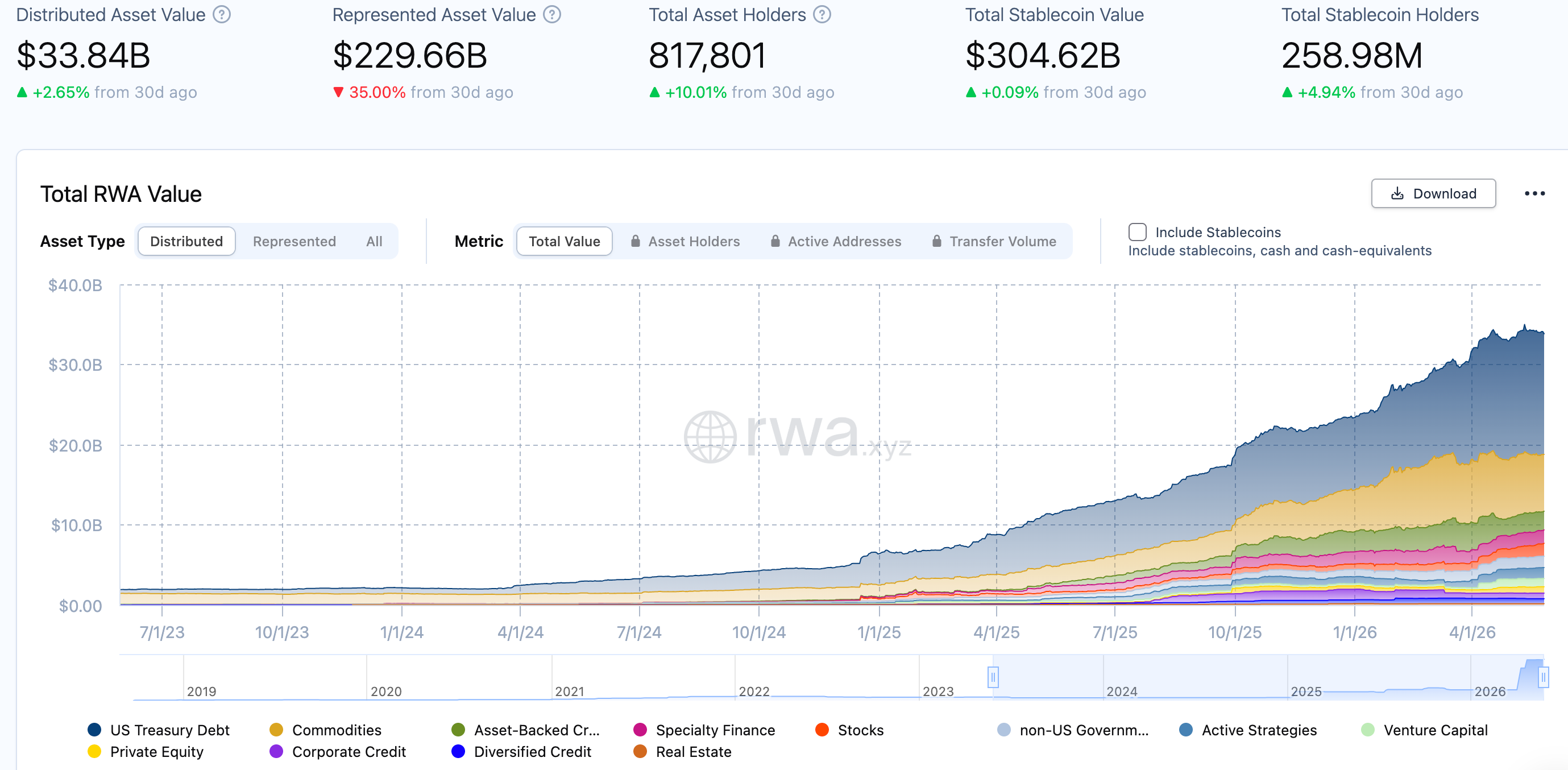

En 2026, le secteur de la cryptomonnaie connaît une transformation profonde au niveau des infrastructures : les actifs du système financier traditionnel (TradFi) migrent vers la blockchain à un rythme sans précédent. Selon le rapport de CoinGecko pour le premier trimestre 2026, la valeur totale verrouillée (TVL) des actifs du monde réel (RWA) tokenisés dépasse désormais 31 milliards de dollars américains, soit près de quatre fois plus que les 7,8 milliards atteints début 2025 ; leur capitalisation boursière s’élève à 19,3 milliards de dollars. La capitalisation boursière des actions tokenisées a quant à elle bondi de 2 millions à 486 millions de dollars, tandis que le volume des transactions au comptant au cours du Q1 s’est élevé à 15,1 milliards de dollars — dépassant déjà celui de l’ensemble du second semestre 2025. Le volume des contrats perpétuels RWA a atteint, lui, 524,8 milliards de dollars au cours du Q1, largement supérieur aux 313 milliards enregistrés sur l’ensemble de l’année 2025. Parallèlement, le fonds tokenisé BUIDL de BlackRock a atteint une taille de 2,3 milliards de dollars et deux nouveaux fonds tokenisés viennent d’être déclarés, marquant ainsi la transition stratégique de la plus grande société de gestion d’actifs au monde, passant de projets pilotes à une véritable gamme de produits. HTX, acteur clé parmi les bourses cryptographiques, a officiellement lancé au cours de l’année 2026 des contrats perpétuels TradFi tels que NVDA, AAPL, MSFT, META et SPY, offrant ainsi aux utilisateurs cryptographiques un accès continu, 7×24 heures, aux principaux actifs boursiers américains. Le Boston Consulting Group (BCG) estime que la taille mondiale des actifs tokenisés pourrait atteindre 16 000 milliards de dollars d’ici 2030, tandis que McKinsey avance une estimation conservatrice d’environ 2 000 milliards. La migration des actifs TradFi vers la blockchain n’est plus une « narration future » : il s’agit désormais d’une transformation structurelle en cours. Les bourses cryptographiques évoluent progressivement d’un simple marché de trading d’actifs cryptographiques vers une « infrastructure de trading couvrant toutes les classes d’actifs ».

I. Définition du TradFi et logique d’évolution dans l’univers cryptographique

Le terme « TradFi », contraction de « Traditional Finance », désigne, dans le contexte cryptographique, l’introduction sur les marchés cryptographiques d’actifs financiers traditionnels — notamment les actions, les obligations, les matières premières, les devises et les ETF — via des mécanismes de tokenisation ou d’actifs synthétiques. Ce concept n’a pas fait son apparition en 2026, mais son développement s’est déroulé en trois phases nettement distinctes. La première phase, allant de 2020 à 2022, fut celle des « expérimentations d’actifs synthétiques ». À cette époque, Mirror Protocol et Synthetix ont été les premiers à lancer des actions américaines synthétiques sur la blockchain, tandis que FTX et Binance proposaient, en collaboration avec des courtiers agréés, des services de trading d’actions tokenisées. Toutefois, l’effondrement de FTX en 2022, combiné à un durcissement global de la régulation cryptographique, a conduit à la suspension de la plupart de ces services d’actions tokenisées, mettant ainsi fin à cette phase par une consolidation sectorielle. La deuxième phase, s’étendant de 2023 à 2024, fut celle de la « prééminence des obligations d’État ». Dans un contexte de hausses agressives des taux directeurs par la Réserve fédérale américaine, des protocoles DeFi comme MakerDAO ont commencé à intégrer des obligations du Trésor américain comme actif RWA sous-jacent. En mars 2024, BlackRock lançait le fonds BUIDL avec un capital initial de 100 millions de dollars, qui dépassait rapidement le milliard de dollars en quelques mois, marquant ainsi l’entrée officielle des géants de Wall Street sur ce terrain.

La troisième phase, amorcée en 2025 au second semestre et se poursuivant aujourd’hui, est celle de l’« accélération généralisée à toutes les classes d’actifs ». Les actions tokenisées retrouvent une trajectoire de croissance, MyStonks ayant finalisé son enregistrement réglementaire STO aux États-Unis, Backed Finance ayant émis ses xStocks adossés à des actifs réels sur neuf blockchains différentes, et des institutions de garde traditionnelles telles que Fidelity et la banque suisse commençant à participer activement. Plus important encore, les bourses cryptographiques ne se contentent plus simplement de lister des actifs tokenisés : elles lancent désormais directement des contrats perpétuels TradFi, introduisant sur l’écosystème blockchain, disponible 7×24 heures, des actifs traditionnels tels que les actions américaines, l’or ou les obligations d’État sous forme de produits dérivés. HTX, plateforme expérimentée du secteur cryptographique, s’est positionnée dès cette phase en lançant sa gamme de contrats perpétuels TradFi, en prenant pour points d’entrée des titres phares du marché boursier américain tels que NVDA, AAPL, MSFT, META et SPY, offrant ainsi aux utilisateurs cryptographiques une nouvelle voie permettant de négocier des actifs mondiaux clés sans quitter l’écosystème blockchain. La logique interne de cette évolution repose sur le besoin croissant du marché cryptographique de nouveaux flux de capitaux et de nouvelles catégories d’utilisateurs. Or les actifs financiers traditionnels constituent le pont le plus efficace vers les marchés boursiers mondiaux (75 000 milliards de dollars) et obligataires (130 000 milliards de dollars). Pour HTX, l’intégration des actifs TradFi marque une montée en puissance stratégique, passant d’une plateforme native cryptographique à une place de marché couvrant l’ensemble des classes d’actifs.

II. Structure du marché et paysage concurrentiel

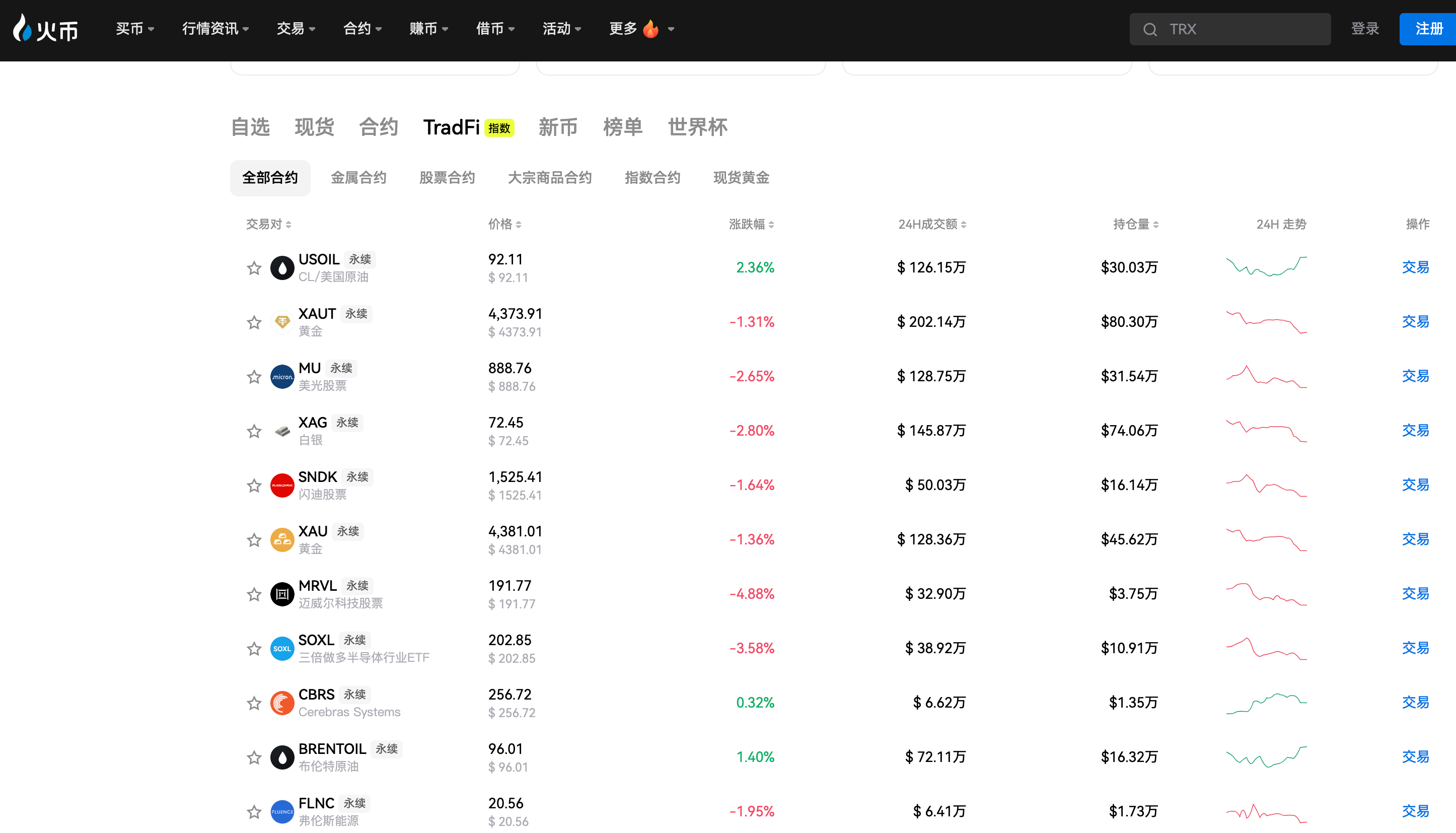

Le marché actuel de la cryptographisation des actifs TradFi présente une concurrence dynamique entre trois grands axes stratégiques. Le premier axe est celui de la « tokenisation d’actifs réels », incarné par BlackRock BUIDL, Ondo Finance, Backed Finance et MyStonks. Ces solutions se caractérisent par la représentation des actifs sous forme de jetons ERC-20 sur la blockchain, avec une correspondance stricte 1:1 avec l’actif réel sous-jacent, géré par des institutions de garde agréées. BlackRock BUIDL, avec ses 2,3 milliards de dollars d’actifs sous gestion (AUM), domine sans partage le segment des obligations d’État tokenisées, occupant environ 25 à 30 % de ce sous-marché ; OUSG d’Ondo Finance a atteint plusieurs milliards de dollars ; les xStocks de Backed Finance sont opérationnels sur neuf blockchains différentes, sans exigence de KYC, bien qu’un accès restreint (liste blanche) soit requis. Le deuxième axe est celui des « contrats perpétuels TradFi », le segment connaissant la croissance la plus rapide en 2026. Coinbase a lancé, en mars 2026, des contrats perpétuels sur actions américaines destinés aux utilisateurs non américains, couvrant des titres individuels (Apple, Microsoft, NVIDIA, Tesla) ainsi que des ETF (SPY, QQQ), avec un effet de levier maximal de 10x pour les actions et de 20x pour les ETF, règlementés en USDC et disponibles en continu, 7×24 heures. HTX propose également des contrats perpétuels TradFi sur NVDA, AAPL, MSFT, META et SPY, offrant aux utilisateurs un service de trading dérivé global sur actions américaines, règlementé en USDT. Hyperliquid détient, grâce à son protocole HIP-3, 28,6 % de parts de marché dans le domaine des contrats perpétuels RWA. Le volume de ces contrats perpétuels RWA s’est élevé à 524,8 milliards de dollars au Q1 2026, dépassant déjà les 313 milliards de dollars réalisés sur l’ensemble de l’année 2025.

Le troisième axe est celui de l’« infrastructure intégrée de trading TradFi », visant à fournir une interface unique pour le trading simultané d’actifs traditionnels et cryptographiques. Certains acteurs leaders intègrent des contrats pour différence (CFD) via des systèmes tiers tels que MT5, tandis que d’autres développent en interne des contrats perpétuels indexés, regroupant plusieurs actifs traditionnels au sein d’un seul indice négociable. D’après les données du marché, la TVL du marché RWA tokenisé avait atteint, en mai 2026, entre 31 et 34 milliards de dollars, soit près de trois fois plus que les quelque 11 milliards de dollars enregistrés un an plus tôt. La tokenisation de l’or est passée de 1,43 à 5,55 milliards de dollars (+289 %) ; celle des actions, de 2 millions à 486 millions de dollars, soit une croissance supérieure à 200 fois. Le BCG anticipe une taille globale du marché des actifs tokenisés de 16 000 milliards de dollars d’ici 2030, soit environ 10 % du PIB mondial ; l’estimation conservatrice de McKinsey s’élève à environ 2 000 milliards de dollars. Quelle que soit l’hypothèse retenue — optimiste ou prudente — l’écart entre la taille actuelle du marché et son potentiel à long terme laisse encore une marge de croissance de plusieurs dizaines à plusieurs centaines de fois.

III. Analyse des risques principaux

Bien que prometteuse, la cryptographisation des actifs TradFi comporte des risques non négligeables, tant pour les investisseurs que pour les opérateurs de plateformes, qui doivent les gérer avec vigilance. Le premier risque est celui de la conformité et de la régulation, source principale d’incertitude actuelle. La tokenisation de titres constitue, de fait, une émission de titres soumise aux lois nationales en matière de valeurs mobilières. L’attitude de la Securities and Exchange Commission (SEC) américaine à l’égard des titres sur la blockchain demeure floue : ainsi, les contrats perpétuels sur actions américaines de Coinbase ne sont accessibles qu’aux utilisateurs non américains, stratégie qui illustre parfaitement la complexité du cadre réglementaire. La fragmentation transfrontalière de la régulation implique que le même actif tokenisé puisse être soumis à des exigences de conformité radicalement différentes selon les juridictions, ce qui représente un défi permanent pour les bourses cryptographiques opérant à l’échelle mondiale. HTX, dans le déploiement de ses contrats perpétuels TradFi, doit également faire face à la complexité opérationnelle induite par les différences réglementaires entre les régions. Le deuxième risque est celui de la liquidité. Bien que le volume des contrats perpétuels RWA au Q1 ait atteint 524,8 milliards de dollars, la capitalisation boursière totale des actions tokenisées au comptant ne s’élève qu’à 486 millions de dollars : un déséquilibre structurel marqué entre la liquidité du marché au comptant et celle du marché dérivé. Cette asymétrie peut entraîner, en cas de mouvements extrêmes des cours, des écarts importants entre les prix, augmentant ainsi le risque de liquidation forcée pour les traders. En outre, la déconnexion entre les horaires de cotation des actions américaines et le modèle de trading continu 7×24 heures propre aux marchés cryptographiques peut conduire à une découverte insuffisante des prix en dehors des heures de séance, accroissant les risques de glissement (slippage) et de volatilité anormale. Le troisième risque est celui des contrats intelligents et des technologies sous-jacentes. La tokenisation d’actifs repose sur l’exécution rigoureuse des contrats intelligents ; toute vulnérabilité dans ces derniers peut entraîner des pertes d’actifs. Bien que des produits institutionnels tels que BlackRock BUIDL soient soutenus techniquement par des plateformes conformes comme Securitize, les actifs tokenisés reposant sur des protocoles DeFi continuent de faire face à des risques liés à une auditabilité insuffisante des contrats intelligents ou à la manipulation des oracles. Le quatrième risque est celui de la garde et du règlement-livraison. La tokenisation d’actifs réels exige un gardien fiable pour garantir la solidité de la chaîne de confiance ; si ce gardien venait à subir un défaut de solvabilité (comme lors de l’effondrement de FTX), les détenteurs de jetons pourraient se voir refuser le rachat de l’actif sous-jacent. Bien que les solutions dominantes recourent aujourd’hui à des gardiens traditionnels tels que Fidelity ou la banque suisse, la relation juridique entre jeton sur la blockchain et actif hors chaîne n’est pas encore clairement définie par la jurisprudence dans de nombreuses juridictions. Le cinquième risque est celui des taux de change et des taux d’intérêt. Les contrats perpétuels TradFi sont généralement réglés en USDT ou en USDC, tandis que leurs actifs sous-jacents sont libellés en dollars américains : les fluctuations des taux de change peuvent donc affecter les rendements réels des utilisateurs non américains. Par ailleurs, les changements de politique monétaire de la Réserve fédérale américaine peuvent influencer directement les cours des actions américaines, et donc se propager aux variations de prix des contrats perpétuels TradFi.

IV. Tendances innovantes et opportunités sectorielles

Le secteur de la cryptographisation des actifs TradFi affiche quatre tendances innovantes, ouvrant des perspectives stratégiques de croissance pour les bourses cryptographiques telles qu’HTX. La première tendance est l’expansion rapide de la gamme de contrats perpétuels. Après avoir été le premier à lancer des contrats perpétuels sur actions américaines, Coinbase a été suivi par un nombre croissant de bourses cryptographiques intégrant cette offre, dont la liste des sous-jacents s’étend désormais des 5 à 10 valeurs phares initiales aux ETF sectoriels (semi-conducteurs), aux actions liées à la cryptomonnaie ou aux ETF thématiques. HTX a déjà lancé des contrats sur NVDA, AAPL, MSFT, META et SPY, et devrait prochainement étendre son offre à davantage d’actifs TradFi, afin de construire une matrice complète de trading couvrant les principaux actifs boursiers américains. Sur le plan concurrentiel, les bourses capables de mettre en place rapidement une gamme complète de produits TradFi bénéficieront d’un avantage initial décisif en termes d’acquisition d’utilisateurs et de revenus issus des frais de transaction. La deuxième tendance est la maturation des infrastructures institutionnelles. La croissance fulgurante du fonds BUIDL de BlackRock — passant de 100 millions à 2,3 milliards de dollars d’AUM — et la déclaration de deux nouveaux fonds tokenisés, annonçant une transition vers une gamme structurée de produits, traduisent l’engagement à long terme des plus prestigieuses institutions de Wall Street en faveur de la tokenisation. La participation de gardiens traditionnels tels que Fidelity et la banque suisse, ainsi que les services intégrés fournis par des plateformes conformes telles que Securitize (KYC, liste blanche, émission et rachat sur la blockchain), contribuent à abaisser les barrières d’accès pour les institutions. Le fonds Benji de Franklin Templeton, lancé en 2021, fonctionne toujours, tandis qu’OUSG d’Ondo Finance a atteint plusieurs milliards de dollars : une gamme de produits institutionnels tokenisés commence ainsi à prendre forme. Cette tendance institutionnelle signifie que la cryptographisation des actifs TradFi passe d’une « expérimentation marginale » à une « allocation mainstream », renforçant ainsi la valeur des bourses cryptographiques, qui servent de porte d’entrée entre les capitaux institutionnels et les actifs sur la blockchain. La troisième tendance est l’émergence des « pools DeFi autorisés » (Permissioned DeFi Pool), l’innovation structurelle la plus remarquable du secteur RWA en 2026. Des institutions créent, sur des blockchains publiques, des pools de liquidité DeFi soumis à une liste blanche KYC/AML, permettant aux participants qualifiés d’échanger 7×24 heures des obligations d’État tokenisées, tout en assurant automatiquement, via des contrats intelligents, les vérifications réglementaires requises. Ce modèle préserve à la fois les avantages de la composition (composability) et de l’efficacité propres au DeFi, tout en répondant aux exigences réglementaires en matière d’adéquation aux investisseurs, constituant ainsi un pont essentiel pour l’entrée massive des institutions. La quatrième tendance est la clarification progressive des cadres réglementaires. Le règlement européen MiCA entre pleinement en vigueur en juillet 2026, tandis que la loi américaine GENIUS a été promulguée en mars 2025. À ce jour, 72 juridictions dans le monde ont mis en place un cadre réglementaire pour les actifs cryptographiques, et 58 pays appliquent la règle « Travel Rule » du Groupe d’action financière (FATF). La certitude réglementaire évolue ainsi d’une « zone grise » vers des « règles clairement définies », offrant un soutien institutionnel indispensable au développement à long terme de la cryptographisation des actifs TradFi. Pour HTX, cette clarification réglementaire signifie qu’il peut désormais consacrer des ressources à la construction de sa gamme de produits TradFi avec davantage de confiance, sans craindre un retournement soudain de la politique pouvant provoquer une interruption de ses activités.

V. Stratégies de participation et logique d’investissement

Pour les investisseurs, le secteur de la cryptographisation des actifs TradFi offre plusieurs niveaux de participation. Le premier niveau consiste à trader directement des contrats perpétuels TradFi. Des plateformes telles qu’HTX ont déjà lancé des contrats perpétuels sur actions américaines, permettant aux investisseurs d’utiliser du USDT comme marge et de spéculer, 7×24 heures, sur des sous-jacents tels que NVDA, AAPL ou SPY. Cet accès présente l’avantage d’un seuil d’entrée bas et d’éviter la nécessité d’ouvrir un compte chez un courtier traditionnel pour accéder aux principaux actifs mondiaux. Toutefois, il convient de surveiller attentivement les variations des frais de financement des contrats perpétuels et le risque de liquidation forcée. En particulier, la déconnexion entre les horaires de cotation des actions américaines et le modèle 7×24 heures des marchés cryptographiques peut conduire à une découverte insuffisante des prix en dehors des heures de séance, augmentant ainsi les risques associés au trading. Le deuxième niveau consiste à investir dans les jetons de protocoles du secteur RWA. ONDO, jeton du protocole leader de tokenisation d’obligations d’État, voit sa valeur corrélée positivement à la croissance de la taille des obligations d’État sur la blockchain. D’autres protocoles d’infrastructure RWA, comme Centrifuge, méritent également attention. Le troisième niveau consiste à investir dans les bourses cryptographiques qui fournissent l’infrastructure de trading TradFi. Avec l’explosion du volume des contrats perpétuels TradFi — 524,8 milliards de dollars au Q1 2026 — les bourses ayant lancé ces produits bénéficient directement de la croissance des revenus tirés des frais de transaction. En lançant des contrats perpétuels sur actions américaines, HTX ouvre la voie à un espace de croissance增量 de 75 000 milliards de dollars représenté par le marché boursier américain, ce qui revêt une importance structurelle pour ses revenus et sa croissance d’utilisateurs. Il convient de souligner que les investisseurs doivent porter une attention particulière aux agréments réglementaires et aux capacités de gestion des risques des bourses. Coinbase, société cotée au Nasdaq, bénéficie d’un avantage intrinsèque en matière de conformité ; d’autres bourses adoptent, quant à elles, une stratégie consistant à limiter l’accès à leurs services aux utilisateurs non américains afin d’éviter tout conflit direct avec la réglementation. En guise d’avertissement, il faut rappeler que la cryptographisation des actifs TradFi en est encore à ses débuts : la profondeur de liquidité des actifs tokenisés reste très inférieure à celle des marchés traditionnels, et les mécanismes de découverte des prix ne sont pas encore pleinement matures. Les investisseurs doivent donc strictement contrôler leur exposition, privilégier les produits tokenisés adossés à des actifs réels, et éviter les actifs synthétiques à fort effet de levier dépourvus de fondement réglementaire solide. Ils doivent aussi surveiller l’impact des fluctuations des taux de change sur les utilisateurs non américains, ainsi que les effets de transmission des changements de politique monétaire de la Réserve fédérale américaine sur les cours des actions américaines.

VI. Conclusion et perspectives

La cryptographisation des actifs TradFi redéfinit progressivement les frontières du secteur cryptographique. Du stade expérimental des actifs synthétiques en 2020, à l’entrée institutionnelle de BlackRock BUIDL en 2024, jusqu’au déploiement généralisé, en 2026, de contrats perpétuels sur actions américaines par Coinbase et HTX, ce secteur a accompli, en six ans, un passage complet de la « validation conceptuelle » à la « matrice de produits structurée ». Les chiffres-clés actuels sont déjà impressionnants : la TVL du marché RWA dépasse 31 milliards de dollars, le volume trimestriel des contrats perpétuels RWA dépasse 500 milliards de dollars, la capitalisation boursière des actions tokenisées a augmenté de plus de 200 fois en un an, et des géants de Wall Street tels que BlackRock ont intégré la tokenisation dans leur stratégie de produits centrale. À mi-2026, nous estimons que la cryptographisation des actifs TradFi se situe encore au « stade précoce d’accélération de sa courbe de croissance ». Bien que l’écart entre la projection ambitieuse du BCG (16 000 milliards de dollars) et l’estimation conservatrice de McKinsey (2 000 milliards) soit considérable, même cette dernière implique une marge de croissance de plusieurs dizaines de fois par rapport à la taille actuelle du marché. À court terme, l’élargissement de la gamme des contrats perpétuels sur actions américaines, la mise en œuvre institutionnelle des pools DeFi autorisés et l’application complète des cadres réglementaires tels que MiCA constitueront les trois principaux catalyseurs de croissance du marché. En tant qu’acteur majeur du secteur cryptographique, HTX, avec le lancement de contrats perpétuels TradFi sur NVDA, AAPL, MSFT, META et SPY, occupe déjà une position avantageuse sur ce terrain. À moyen et long terme, lorsque la profondeur de trading et l’expérience utilisateur des actifs TradFi sur la blockchain atteindront un niveau comparable à celui des courtiers traditionnels, les bourses cryptographiques auront véritablement accompli leur transformation, passant d’une « plateforme d’actifs cryptographiques » à une « infrastructure de trading couvrant toutes les classes d’actifs ». Il ne s’agit pas seulement d’une amélioration technique, mais bien d’une mutation fondamentale du paradigme des infrastructures financières. Pour les utilisateurs d’HTX, cela signifie qu’une ère nouvelle s’ouvre, où un seul compte permettra de négocier à la fois des actifs cryptographiques et les principaux actifs financiers traditionnels mondiaux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

![[Guide pour les débutants afin d’éviter les pièges] Dépasser la logique traditionnelle de revenus fixes : la bonne approche de la gestion de patrimoine Web3 et sa logique d’allocation d’actifs](https://upload.techflowpost.com/upload/images/20260514/20260514121206644491.png?x-oss-process=image/resize,p_50/quality,q_80)