Des entreprises naissantes spécialisées dans les stablecoins prennent des directions divergentes : choisir TradFi ou DeFi ?

TechFlow SélectionTechFlow Sélection

Des entreprises naissantes spécialisées dans les stablecoins prennent des directions divergentes : choisir TradFi ou DeFi ?

Une catégorie de startups de stablecoins souhaite devenir un partenaire des acteurs de la finance traditionnelle, tandis qu'une autre préfère construire une infrastructure de stablecoins entièrement décentralisée.

Rédaction : YB

Traduction : Luffy, Foresight News

En mai 2021, Byrne Hobart a publié un excellent article intitulé « Stripe et l’économie solide », dans lequel il avançait une idée :

Les voitures, les tableurs Excel, les ordinateurs à lampes, les programmes récursifs mal conçus ou encore les tentatives de victoire dans un jeu de stratégie en temps réel échouent presque toujours pour la même raison : ils comportent trop de composants mobiles. Plus il y a de pièces actives, plus la probabilité de panne augmente.

Il soulignait que Stripe est une entreprise précieuse car elle combine de manière transparente plusieurs fonctions commerciales nécessaires aux paiements en ligne.

Mais le problème est que l’utilité de Stripe se limite au commerce électronique ; elle est limitée par les structures du système financier mondial.

En réalité, il n’existe pas vraiment un système de paiement global unique. Certains pays possèdent plusieurs systèmes de paiement, dont certains se chevauchent partiellement, et participer à ces systèmes exige des approbations gouvernementales, l’autorisation des banques, du développement technique ainsi que des coûts continus de conformité et de maintenance.

Autrement dit, les paiements mondiaux sont difficiles parce que les effets de réseau entre les monnaies sont faibles. Tout le monde dans la cryptosphère le sait bien : c’est précisément là que réside la principale valeur de la DeFi.

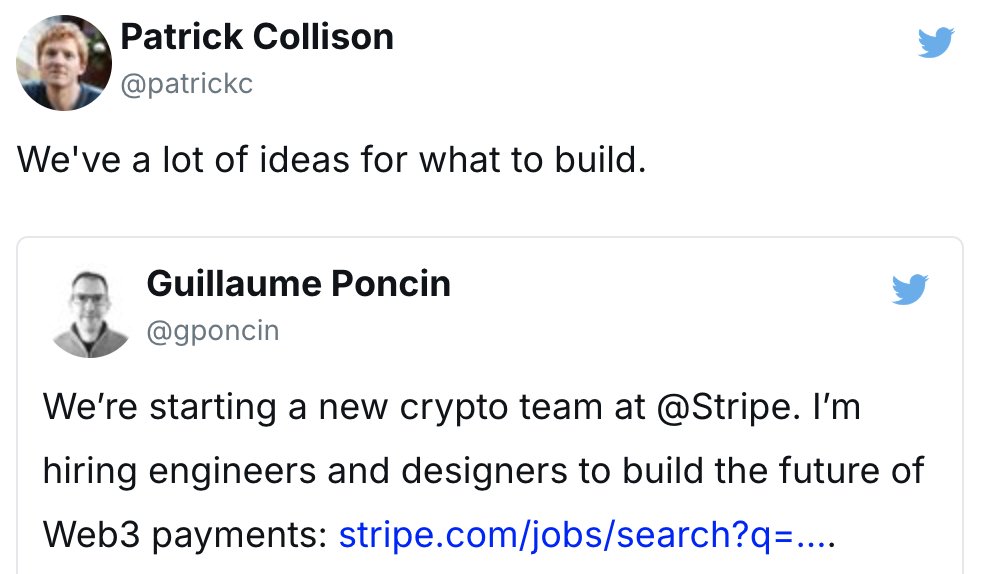

Alors pourquoi soulever tout cela ? Parce qu’en ce moment, Twitter est envahi par la joie suscitée par l’acquisition de Bridge par Stripe pour 1,1 milliard de dollars.

Cette célébration est justifiée… C’est une victoire pour la cryptomonnaie ! Les frères Collison misent sur l’industrie crypto, envoyant un signal fort aux autres acteurs de la fintech.

Il s'agit de la plus importante acquisition de l'histoire de la cryptomonnaie, dépassant celles de Coinbase (475 millions de dollars pour Bison Trails en 2021) et de Binance (400 millions de dollars pour Coinmarketcap en 2020).

Ce qui m’a surpris avec cette nouvelle, ce n’est pas tant l’acquisition elle-même, mais plutôt le fait que je n’avais aucune idée de l’ampleur du système d’écosystème des stablecoins, bien au-delà des figures habituelles comme Circle (USDC) et Bitfinex (USDT).

Dans la plupart des cas, Bridge n’était même pas sur le radar. Pendant les deux dernières années et demie, ils ont tranquillement exploré le domaine des stablecoins, cherchant où ils pouvaient jouer leur meilleur rôle.

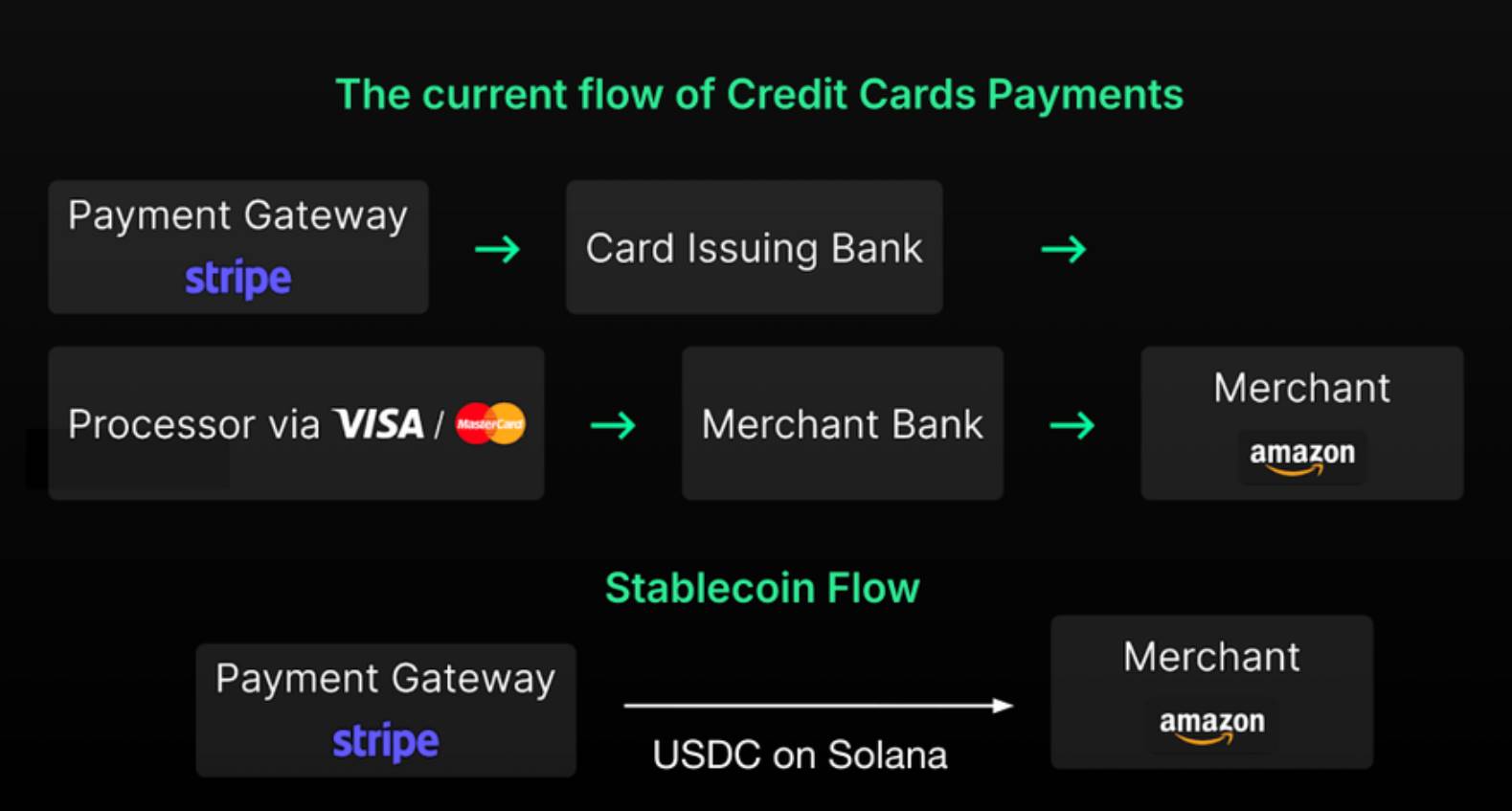

Les cofondateurs de Bridge, Zach et Sean, ont finalement trouvé leur réponse dans l’« orchestration des stablecoins », une manière sophistiquée de dire que leur suite d’API facilite la conversion entre stablecoins et devises traditionnelles, et inversement.

Pourquoi alors cette acquisition semble-t-elle logique pour Stripe ? Parce que Bridge leur permet de réduire considérablement leurs composants actifs et d’intégrer leurs processus de paiement.

Mais que signifie cela concrètement ? Quelles sont les implications de cette acquisition pour les autres entreprises traditionnelles de finance et les startups de stablecoins ?

Entrée des institutions financières traditionnelles

Lorsqu’on utilise Stripe, la plupart des gens ne réalisent pas que le produit gère des processus entre divers acteurs : banques, réseaux de paiement, SWIFT pour les transferts internationaux, etc.

Mais comme Byrne l’a mentionné, Stripe rend simplement les paiements en ligne praticables.

Stripe appartient à une catégorie intéressante d’entreprises créatrices de valeur : elles proposent des services qui font fonctionner certains processus comme on les imagine, même si on ne les a jamais véritablement testés soi-même.

Cependant, ces intermédiaires ajoutent non seulement des retards aux transferts et règlements, ce qui nuit à l’efficacité de Stripe, mais prélèvent également une partie de la valeur le long de la chaîne.

Ce problème n’est pas propre à Stripe ; PayPal connaît le même dilemme, ce qui explique probablement pourquoi il a lancé son propre stablecoin, PYUSD, en août dernier.

En intégrant les stablecoins, ces sociétés de fintech franchissent une étape supplémentaire vers la domination de toute la chaîne de valeur des paiements en ligne.

Comme mentionné précédemment, les sociétés de paiement telles que PayPal et Stripe collaborent avec des banques existantes pour la conservation des fonds utilisateurs. Mais en utilisant des stablecoins, elles acquièrent un contrôle accru sur la valeur circulant sur leur réseau.

Dans le rapport de Delphi Digital sur les fossés économiques des produits cryptos, ce passage explique l’incitation financière :

……en permettant aux utilisateurs de détenir du pyUSD via l’interface de paiement de PayPal (comme Venmo), PayPal devient effectivement une banque. PayPal peut alors recevoir les fonds des utilisateurs, les placer dans son trésor et générer des revenus. Cela lui permet non seulement de réduire ses frais de paiement à zéro, mais aussi de reverser aux utilisateurs une partie des revenus générés par leurs soldes inactifs en pyUSD. Il s’agit d’un avantage écrasant par rapport aux autres applications de paiement Web2 concurrentes.

Devenir eux-mêmes banques constitue la motivation principale des géants de la fintech. D’un point de vue commercial, cet objectif pourrait être encore plus important que des transactions et règlements plus rapides.

À présent, un point intéressant mérite d’être souligné : PayPal et Stripe adoptent des approches différentes.

PayPal a choisi d’émettre son propre stablecoin, ce qui indique qu’il se concentre sur la gestion des liquidités. Stripe mise sur la couche de conversion, ce qui montre qu’il privilégie l’infrastructure des stablecoins. Ils ont choisi leurs voies respectives car elles correspondent à leur pile technologique actuelle.

À un niveau plus élevé, Stripe est une entreprise d’API de paiement, et Bridge s’intègre directement dans cette philosophie. Stripe doit simplement intégrer l’API stablecoin de Bridge dans sa propre documentation destinée aux développeurs.

PayPal, quant à lui, prospère grâce à ses services frontaux comme Venmo et sa vaste base d’utilisateurs grand public. Son équipe crypto s’oriente donc naturellement vers l’optimisation de la gestion des soldes utilisateurs et l’exploitation de ce capital. Émettre son propre stablecoin, le PYUSD, permet à PayPal de gérer plus efficacement ses liquidités.

À mon avis, les deux entreprises doivent inévitablement verticaliser l’ensemble de la pile des stablecoins. Proposer des outils internes pour l’émission de stablecoins, la gestion des fonds, les cartes de débit, les portefeuilles crypto, etc., est essentiel. Cela semble logique, car posséder une pile complète en interne permettra à l’entreprise d’offrir la meilleure expérience utilisateur possible et de capturer une plus grande part de la chaîne de valeur des paiements.

En d’autres termes, ne soyez pas surpris si Stripe lance bientôt son propre portefeuille intelligent et sa carte de débit cryptographique.

Par ailleurs, il convient de noter que l’émission de jetons représente une source de profit colossale pour les stablecoins. Par exemple, Tether a généré plus de bénéfices au quatrième trimestre 2022 que BlackRock. Ainsi, au fur et à mesure que Stripe explorera avec ses utilisateurs le dédale des concepts liés aux stablecoins, il finira par lancer son propre stablecoin afin d’aider ses marchands à se connecter rapidement, et offrira des incitations à l’utilisation du stablecoin natif de son écosystème.

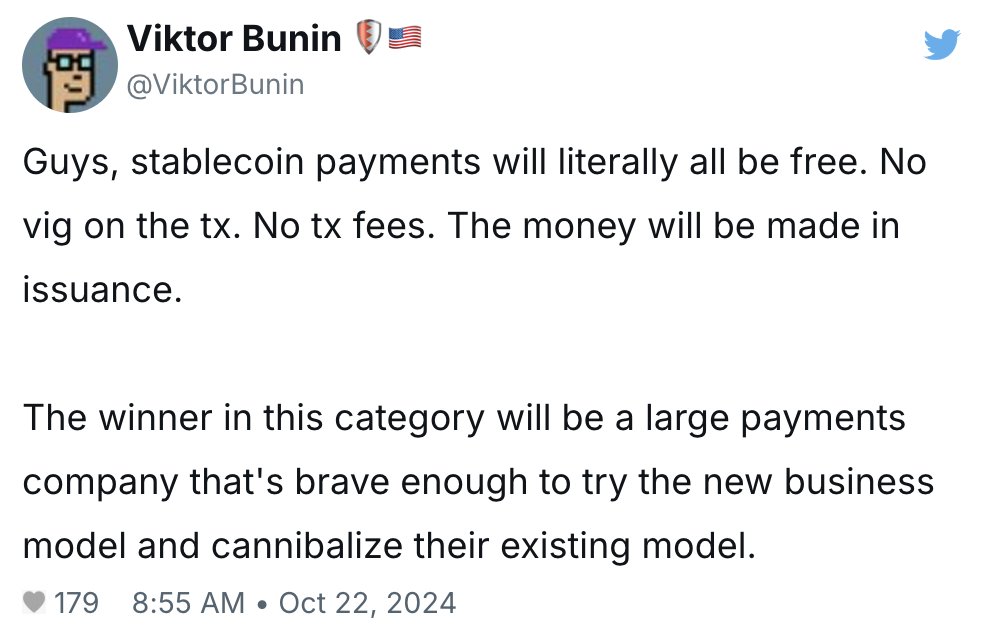

Stripe et PayPal disposent tous deux d’une immense influence mondiale et chercheront à intégrer l’infrastructure des stablecoins dans leurs réseaux existants. Comme Viktor l’a mentionné ci-dessus, dans les cinq prochaines années, les entreprises qui « grignoteront les modèles existants » avant les autres tireront un avantage considérable.

Vous vous demandez peut-être maintenant : si Stripe et PayPal s’engagent pleinement dans une stratégie basée sur les stablecoins, cela ne constitue-t-il pas une menace énorme pour des réseaux de paiement comme Visa et Mastercard ?

Tout à fait. C’est pourquoi Visa et Mastercard commencent déjà à élaborer leurs propres stratégies pour ne pas rater la révolution des stablecoins. Par exemple, Visa est devenu en 2020 le premier réseau de paiement à accepter l’USDC, tandis que Mastercard a lancé son propre service de carte crypto.

Mais je pense que l’acquisition de Bridge par Stripe a accéléré les stratégies de cryptomonnaie des équipes crypto au sein de ces grandes institutions financières traditionnelles / fintech.

Quant aux banques ? Honnêtement, je ne suis pas sûr de leur stratégie de réponse. Il est clair que les stablecoins sapent leur rôle de facilitateurs des paiements internationaux et de gardiens des dépôts utilisateurs. Leur avantage réside dans leur conformité réglementaire ; opteront-elles plutôt pour la montée en puissance des CBDC ?

Par exemple, les pays BRICS viennent d’annoncer qu’ils lancent actuellement leur propre monnaie numérique afin de réduire leur dépendance au dollar. Il est évident que les banques saisiront l’occasion de développer leurs propres stratégies de CBDC pour conquérir cette nouvelle part de marché.

Quelle que soit la réponse de ces différents acteurs de la finance traditionnelle, le thème général reste cohérent : les stablecoins ont désormais pénétré le temple de la finance.

La question est désormais : quelles grandes institutions vont accueillir à bras ouverts ce nouveau membre du système financier et nouer rapidement une alliance avec les stablecoins ?

Sur un certain plan, de nombreux acteurs différents de la finance traditionnelle commencent à se ressembler fortement, car ils souhaitent tous utiliser les stablecoins pour fournir des services financiers complets (paiements, banque, services de cartes, etc.).

Nous avons ainsi abordé l’impact des stablecoins sur tous les participants de la fintech. Mais que va-t-il advenir des nouveaux acteurs natifs de la crypto dans l’univers des stablecoins ?

Le choix entre TradFi et DeFi ?

Selon mes recherches antérieures, les fondateurs spécialisés dans les stablecoins doivent choisir leur public cible :

-

La finance traditionnelle / les entreprises technologiques Web3

-

Les utilisateurs crypto sur chaîne

Le premier correspond clairement à l’objectif de l’acquisition de Bridge par Stripe ; le second suggère l’effet longue traîne futur de l’infrastructure native DeFi des stablecoins. Mais quelle est exactement la différence entre les deux ?

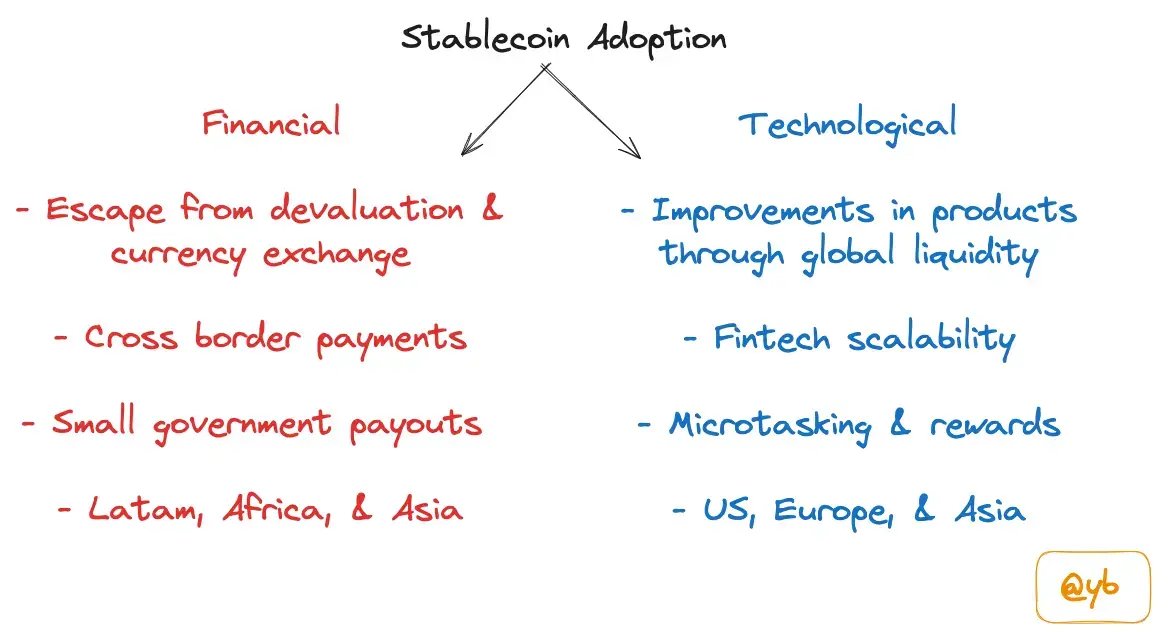

L’écosystème des stablecoins va bien au-delà du simple remplacement des services de paiement fintech. Comme je l’ai mentionné dans mon article sur l’adoption des stablecoins, il s’agit d’une approche double : d’un côté, améliorer les voies financières existantes, et de l’autre, renforcer les produits cryptos à l’aide des stablecoins, comme Polymarket, Bountycaster, Uniswap, Aave, etc.

Un type de startup souhaite devenir un module complémentaire pour les acteurs de la finance traditionnelle. Ces entreprises recherchent des partenariats solides : Paxos, Ondo Finance, Bralе, Agora, Coinflow et Sphere en font partie.

Un autre type de startup penche plutôt vers une pile d’infrastructure de stablecoins entièrement décentralisée, incluant Prerna, Gnosis Pay, Based App et Picnic. Ces entreprises veulent devenir des concurrents directs de produits comme Stripe ou PayPal. Elles ciblent un public plus favorable à la crypto et visent à améliorer l’expérience sur chaîne via des applications prenant en charge les stablecoins.

Cela dit, je pense que les fondateurs devraient envisager une stratégie de « haltère » pour les stablecoins. Devons-nous nous adresser aux entreprises de finance traditionnelle qui entreront inévitablement dans l’univers des stablecoins ? Ou construisons-nous une infrastructure de stablecoins pour les applications DeFi, en expérimentant des usages qui n’auraient aucun sens pour Stripe ou PayPal ?

À mon sens, les entreprises qui essaient de tirer profit des deux côtés seront soit battues par les acteurs traditionnels dotés d’un fossé de distribution, soit surpassées par les acteurs DeFi qui optimisent leurs produits pour des fonctionnalités uniques sur chaîne.

Ce texte présente mes premières réflexions après avoir appris l’acquisition de Bridge, mais je n’ai pas encore trouvé de réponses satisfaisantes aux questions suivantes :

-

Où se trouvent les véritables fossés économiques dans la pile des stablecoins ?

-

Comment d’autres acteurs Web2 de la fintech vont-ils participer ?

-

Si une autre acquisition survient, qui sera la cible ?

Dans les mois à venir, l’évolution du domaine des stablecoins deviendra de plus en plus passionnante.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News