Rapport quotidien Bitget UEX | Hausse soudaine du pétrole brut et augmentation de la volatilité ; les indices Nasdaq et S&P 500 atteignent de nouveaux sommets ; les résultats de Tesla dépassent les attentes

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Hausse soudaine du pétrole brut et augmentation de la volatilité ; les indices Nasdaq et S&P 500 atteignent de nouveaux sommets ; les résultats de Tesla dépassent les attentes

Dans l’ensemble, les actifs à risque à court terme sont soutenus par la détente géopolitique ; à moyen terme, il convient de suivre de près les signaux de politique monétaire de la Réserve fédérale américaine ainsi que la pérennité des résultats du deuxième trimestre. Nous recommandons une allocation équilibrée entre actifs technologiques et de croissance, d’une part, et actifs de valeur défensifs, d’autre part.

Auteur : Bitget

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Trump n’a pas fixé d’échéance pour le prolongement du cessez-le-feu avec l’Iran

- Trump a indiqué qu’un nouveau cycle de négociations entre les États-Unis et l’Iran pourrait reprendre dès vendredi ; aucune échéance définitive n’a été annoncée. Selon les médias israéliens, la trêve expire le 26 avril, tandis que l’Iran dément toute modification de sa position de non-négociation, tout en affirmant avoir reçu un « signal » des États-Unis concernant la levée du blocus maritime. Grâce aux efforts de médiation du Pakistan, la probabilité d’un redémarrage des négociations dans les 36 à 72 heures à venir augmente.

- Le taux de soutien à Trump est tombé à 33 % (en baisse de 5 points de pourcentage par rapport à mars), 73 % des personnes interrogées jugent que la situation économique américaine est médiocre, et 72 % considèrent que le pays s’oriente dans la mauvaise direction.

- Impact sur les marchés : la détente géopolitique stimule temporairement l’appétit pour le risque, entraînant une hausse des actions américaines et des cryptomonnaies ; toutefois, les tensions multilatérales au Moyen-Orient persistent, ce qui maintient la volatilité des cours du pétrole. La trajectoire monétaire de la Fed pourrait ainsi être soumise à un double test, lié à l’inflation et à la croissance.

Politiques macroéconomiques

Goldman Sachs et Howard Marks alertent : « L’argent facile » est révolu

- La salle des marchés de Goldman Sachs affirme que les achats systématiques ayant porté la bourse américaine sont entrés dans leur « phase finale ». Des mouvements inhabituels observés sur les valeurs spéculatives révèlent un désordre dans les positions, signe d’un passage d’un suivi passif des hausses à une évaluation active des fondamentaux.

- Howard Marks souligne que le ratio Cours/Bénéfice (C/B) du S&P 500, d’environ 22, reste supérieur à sa moyenne historique, donc « loin d’être bon marché ». Dans un contexte de tensions géopolitiques et de bouleversements liés à l’IA, le sentiment devient plus pessimiste ; il recommande de se concentrer sur la question « Est-ce encore intéressant d’acheter au prix actuel ? », plutôt que d’attendre un creux.

- Impact sur les marchés : bien que les résultats des entreprises soutiennent la reprise, les pressions multiples rendent les institutions plus prudentes. Le développement des centres de données IA génère déjà des pénuries critiques d’électricité, d’eau et de métaux tels que le cuivre ou l’aluminium (Bank of America anticipe que la consommation électrique des centres de données atteindra, d’ici 2030, un niveau supérieur à celui du Japon), mais ces risques ne sont pas encore pleinement intégrés aux valorisations. À moyen et long terme, la capacité à évaluer correctement les fondamentaux déterminera les tendances du marché.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : hausse marginale de 0,13 %, rebondissant à 4 745 USD après une baisse à 4 694 USD.

- Argent au comptant : hausse marginale de 0,56 %, coté à 78 USD, suivant globalement la tendance de l’or.

- Pétrole brut WTI : +0,6 %, à 93,45 USD.

- Pétrole brut Brent : +0,68 %, à 102,61 USD.

- Indice du dollar américain : rebond consécutif sur deux séances, à 98,55.

Performance des cryptomonnaies

- BTC : hausse de 2,5 % sur 24 h, à environ 78 274 USD ; le cours a brièvement franchi 79 000 USD, atteignant son plus haut niveau depuis le 2 février ; cette progression est portée conjointement par la détente géopolitique et la reprise des titres technologiques américains.

- ETH : hausse de 1,77 % sur 24 h, à environ 2 366 USD ; rebond modéré en ligne avec le marché global, améliorant le sentiment autour des altcoins.

- Capitalisation boursière totale des cryptomonnaies : hausse de 1,9 % sur 24 h, à environ 2,7 milliards de dollars.

- Liquidations sur les marchés à effet de levier : environ 462 millions de dollars liquidés sur 24 h, dont 352 millions de dollars de positions courtes (forte pression vendeuse).

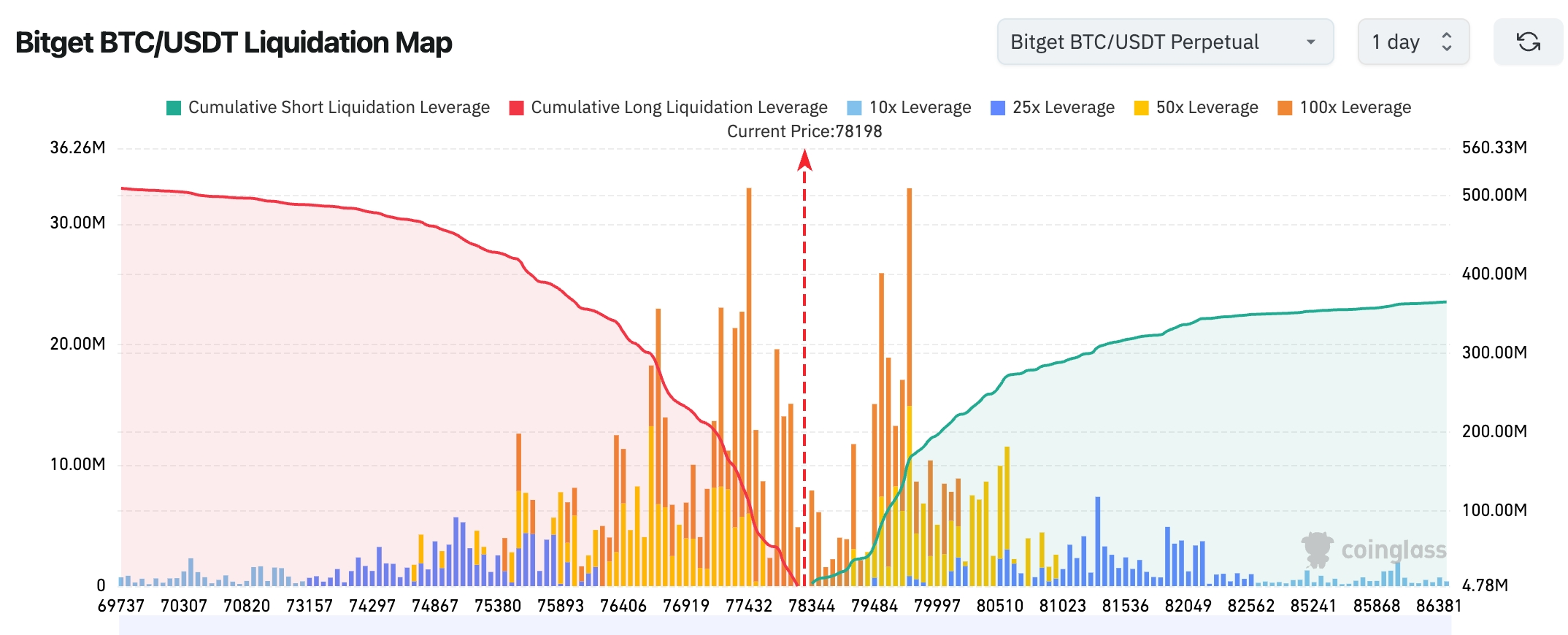

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel (~78 200 USD) se situe à la limite d’une zone dense de liquidations longues ; des fluctuations violentes sont donc probables à court terme. Au-dessus de ce niveau, le volume cumulé des liquidations courtes est plus important et continue d’augmenter ; une percée de cette zone déclencherait vraisemblablement une forte pression vendeuse, orientant davantage le cours à la hausse.

- Flux nets des ETF Bitcoin et Ethereum au comptant : les ETF Bitcoin ont enregistré hier un flux net positif d’environ 85 millions de dollars ; les ETF Ethereum, un flux net positif d’environ 42,8 millions de dollars (principalement porté par BlackRock et d’autres gestionnaires majeurs).

- Flux BTC au comptant : entrées de 2,783 milliards de dollars, sorties de 2,568 milliards de dollars, soit un flux net positif de 214 millions de dollars hier, indiquant clairement un renforcement continu des positions institutionnelles.

Performance des indices boursiers américains

- Dow Jones : +0,69 %, à 49 490,03 points ; hausse continue, mais modérée.

- S&P 500 : +1,05 %, à 7 137,90 points ; nouveau record à la clôture, porté par les résultats des entreprises et la détente géopolitique.

- Nasdaq : +1,64 %, à 24 657,57 points ; nouveau record à la clôture, dominé par les valeurs technologiques.

Actualités des géants technologiques

- NVIDIA (NVDA) : +1,2 %, à 200,50 USD ; demande soutenue pour l’IA.

- Microsoft (MSFT) : +1,5 %, à 424,22 USD ; activités cloud et IA stables.

- Apple (AAPL) : +0,8 %, à 268,00 USD ; résilience des services et du matériel.

- Amazon (AMZN) : +0,6 %, à 249,84 USD ; croissance du cloud computing.

- Google (GOOGL) : +2,2 %, à 330,47 USD ; annonces stimulantes lors de la conférence Cloud Next (agents intelligents IA et nouveaux TPU).

- Meta (META) : +0,9 %, à 668,53 USD ; retour sur investissement visible dans la publicité et l’IA.

- Tesla (TSLA) : en séance post-marché, hausse supérieure à 4 % puis repli supérieur à 2 %, à environ 386,42 USD ; résultats du T1 remarquables, mais les prévisions élevées en dépenses en capital provoquent une volatilité.

Résumé des facteurs clés : forte demande pour l’IA et les semi-conducteurs, combinée à la détente géopolitique, a propulsé l’ensemble des « sept géants technologiques » à la hausse ; les actions logicielles poursuivent leur hausse pour le huitième jour consécutif, avec un rebond de près de 20 % depuis leur creux d’avril.

Observation des mouvements sectoriels

Secteur des semi-conducteurs : +2,7 %

- Exemples représentatifs : Micron (MU) +8,48 %, AMD +6,67 %, Broadcom (AVGO) +5,09 %.

- Facteurs moteurs : explosion continue de la demande de mémoire haute performance et de puissance de calcul pour l’IA ; l’indice Philadelphia Semiconductor enchaîne 16 séances positives, un record historique ; les titres du secteur des communications optiques, comme POET et IPWR, grimpent de plus de 20 % en une seule journée.

Secteur SaaS et logiciels : correction partielle

- Exemple représentatif : ServiceNow, repli post-marché supérieur à 13,55 %.

- Facteurs moteurs : retards dans la livraison de gros contrats dus au conflit au Moyen-Orient, pression à la baisse sur les marges liée à des acquisitions récentes, et scepticisme croissant de Wall Street quant aux perspectives du logiciel d’entreprise à l’ère de l’IA.

III. Analyse approfondie d’actions individuelles

1. Tesla – Résultats du T1 marquant la croissance la plus forte en trois ans, mais les prévisions en dépenses en capital suscitent des réactions volatiles

Résumé de l’événement : le chiffre d’affaires total de Tesla et ses revenus issus de l’activité automobile ont tous deux augmenté de 16 % en glissement annuel au T1 ; la demande européenne et nord-américaine rebondit ; les revenus de l’activité énergétique reculent de 12 % ; les revenus de services progressent fortement (+42 %), tandis que les kilomètres payants parcourus par les Robotaxi augmentent presque deux fois plus que le trimestre précédent ; la marge brute atteint 21 %, un record sur trois ans ; les investissements en capital sont inférieurs aux attentes, avec notamment un apport de 2 milliards de dollars à SpaceX. L’entreprise annonce que Cortex 2 est désormais opérationnel, que Dojo 3 est en cours de développement, et que les préparatifs de l’usine Optimus débuteront au T2 (capacité initiale : 1 million d’unités/an ; objectif final : 10 millions d’unités/an). Après la publication des résultats, le cours a bondi de 4 % en séance post-marché ; Elon Musk a annoncé une forte augmentation des dépenses en capital, et le directeur financier a confirmé que celles-ci dépasseraient 25 milliards de dollars cette année, avant un repli de plus de 2 %.

Analyse du marché : les institutions jugent que la reprise de la demande automobile et les récits à long terme sur les Robotaxi et Optimus soutiennent la valorisation, mais les importantes dépenses en capital et le ralentissement de l’activité énergétique déclenchent des prises de bénéfices à court terme ; certains analystes maintiennent leur recommandation « Acheter », tout en abaissant leurs objectifs de cours à court terme, surveillant attentivement les livraisons et la montée en cadence de la production au T2.

Enseignements pour l’investisseur : la volatilité à court terme s’accroît ; il convient de suivre de près les progrès concrets des Robotaxi et d’Optimus. Bien que le potentiel à long terme du segment IA + robots demeure, une gestion rigoureuse des positions est conseillée.

2. SK Hynix – Bénéfice net du T1 en hausse de 500 %, un record absolu

Résumé de l’événement : pour le T1 de l’exercice 2026, SK Hynix affiche un chiffre d’affaires de 52,58 milliards de won coréens (hausse de 60 % en glissement trimestriel, +198 % en glissement annuel), un résultat opérationnel de 37,61 milliards de won (hausse de 96 % en glissement trimestriel, +405 % en glissement annuel), un bénéfice net de 40,35 milliards de won, une marge opérationnelle de 72 % et une marge nette de 77 %, toutes deux records absolus. Ce dynamisme repose principalement sur la forte hausse des prix des mémoires DRAM et NAND, ainsi que sur l’augmentation de la part des produits à forte valeur ajoutée. L’entreprise précise que la demande de mémoires haute performance pour le calcul IA est particulièrement vive, que l’offre reste limitée, et que cet environnement favorable aux prix se poursuivra.

Analyse du marché : Wall Street est globalement optimiste quant à la poursuite du cycle des mémoires, porté par l’expansion des centres de données IA, qui accroît la demande de HBM et de DRAM haute performance. En tant que principal fournisseur, SK Hynix bénéficie d’un pouvoir de fixation des prix accru. Certaines institutions ont relevé leurs objectifs de cours, estimant que le déséquilibre offre-demande restera tendu en 2026, soutenant ainsi les résultats.

Enseignements pour l’investisseur : bénéficiaire clé des infrastructures IA, l’entreprise confirme actuellement la remontée du cycle ; elle convient à une allocation à moyen et long terme. Il convient de suivre les données futures sur les prix et les stocks.

3. ServiceNow – Résultats conformes aux attentes, mais repli post-marché de 13,55 % pesant sur l’ensemble du secteur

Résumé de l’événement : ServiceNow enregistre un chiffre d’affaires de 3,77 milliards de dollars au T1 (+22 % en glissement annuel), conforme aux attentes ; les prévisions pour le T2 sont légèrement supérieures aux attentes. Toutefois, le conflit au Moyen-Orient retarde la livraison de gros contrats, les acquisitions récentes compriment temporairement les marges, et les inquiétudes persistantes de Wall Street quant aux perspectives du logiciel d’entreprise à l’ère de l’IA continuent de peser. Le cours a chuté de 13,55 % en séance post-marché, entraînant une correction généralisée du secteur SaaS.

Analyse du marché : les analystes estiment que les difficultés opérationnelles, combinées aux incertitudes géopolitiques et macroéconomiques, alimentent une anxiété croissante face à la disruption potentielle de l’IA sur le modèle traditionnel des logiciels SaaS. Malgré des prévisions solides, la valorisation élevée accélère les prises de bénéfices ; certaines institutions ont revu à la baisse leurs recommandations ou leurs objectifs de cours.

Enseignements pour l’investisseur : les valeurs de croissance à forte valorisation nécessitent une vigilance accrue face aux risques macroéconomiques et aux transformations sectorielles. Une attente de correction permettrait d’évaluer plus sereinement la consolidation des fondamentaux.

4. Boeing – Chiffre d’affaires en hausse de 14 %, carnet de commandes record à 69,5 milliards de dollars

Résumé de l’événement : Boeing affiche un chiffre d’affaires de 22,2 milliards de dollars au T1 (+14 % en glissement annuel), dépassant les attentes ; la perte nette se réduit à 7 millions de dollars ; les livraisons d’avions commerciaux augmentent de 10 % ; le carnet de commandes cumulé des trois divisions atteint 69,5 milliards de dollars, un nouveau record ; le flux de trésorerie opérationnel reste négatif, mais la société a remboursé 7 milliards de dollars de dette au cours du trimestre ; les investissements en capital doublent, atteignant 1,275 milliard de dollars.

Analyse du marché : les institutions voient là un signal de reprise du secteur aéronautique, avec une montée en cadence de la production couplée à une réduction de l’endettement. Le carnet de commandes offre une visibilité exceptionnelle sur le long terme. Même si les pressions sur la trésorerie persistent, l’accélération des livraisons des modèles 787 et 777X pourrait restaurer la confiance.

Enseignements pour l’investisseur : bénéficiaire à long terme du cycle aéronautique, Boeing convient à une détention patiente. Il convient de suivre les rythmes de livraison et les améliorations de la chaîne d’approvisionnement.

5. IBM – Résultats du T1 supérieurs aux attentes, mais les craintes de disruption par l’IA persistent

Résumé de l’événement : IBM enregistre un chiffre d’affaires total en hausse de 9 %, à 15,9 milliards de dollars (supérieur aux attentes), avec des revenus logiciels en hausse de 11 %, à 7,05 milliards de dollars ; le bénéfice par action ajusté s’élève à 1,91 dollar, dépassant également les attentes ; l’entreprise maintient ses prévisions annuelles inchangées, mais les taux de croissance du chiffre d’affaires global et logiciel ralentissent tous deux, sans totalement dissiper les inquiétudes des investisseurs concernant l’impact de l’IA sur ses activités traditionnelles.

Analyse du marché : Wall Street reconnaît que la transformation vers le cloud et l’IA est en cours, mais juge sa vitesse insuffisante. La résilience des activités hybrides et de conseil soutient la valorisation. Certains analystes maintiennent une recommandation « Neutre », estimant que la prime de croissance requiert une validation plus poussée de la contribution réelle de l’IA.

Enseignements pour l’investisseur : action technologique de valeur, dotée d’un dividende attractif, adaptée à une stratégie défensive. Toutefois, le plafond de croissance reste conditionné à l’efficacité concrète de la transition IA.

IV. Actualités des projets cryptomonnaies

1. Des analystes blockchain observent que le pirate de KelpDAO, ayant dérobé 75 700 ETH (soit environ 175 millions de dollars), a quasi entièrement converti ces fonds en BTC. Pour effectuer ce transfert inter-chaînes, le pirate a principalement utilisé le protocole THORChain, générant ainsi pour ce dernier un volume de transactions de 800 millions de dollars et des frais de plateforme de 910 000 dollars.

2. Selon Token Terminal, la valeur totale verrouillée (TVL) des obligations américaines tokenisées sur les blockchains dépasse désormais 14 milliards de dollars, un nouveau record absolu. Le fonds Benji, géré par Franklin Templeton, a vu ses actifs blockchain augmenter de plus de 381 % au cours du dernier mois, devenant ainsi l’émetteur de dettes tokenisées à la croissance la plus rapide.

3. La Commission thaïlandaise des valeurs mobilières (SEC) a annoncé la révision de ses règles relatives aux licences d’exploitation de produits dérivés numériques, autorisant désormais les opérateurs d’actifs numériques à proposer des contrats dérivés référencés sur des actifs numériques sans avoir à créer une nouvelle entité juridique. Cette mesure vise à faire reconnaître les actifs numériques comme une classe d’actifs à part entière et à offrir aux investisseurs des outils supplémentaires de couverture des risques.

4. La banque d’investissement TD Cowen identifie cinq obstacles majeurs, outre la question des rendements des stablecoins, à l’adoption de la loi « Clarity ». Premièrement, la Commission américaine des échanges sur marchés à terme (CFTC) ne compte actuellement qu’un seul commissaire ; le processus de nomination et de confirmation des nouveaux membres pourrait prendre plusieurs mois, alors que la date butoir pour l’adoption de la loi est fin juillet. Deuxièmement, l’intégration de la régulation des marchés prédictifs dans la loi risquerait de faire fuir les démocrates. Troisièmement, le projet cryptomonnaie World Liberty Financial, lié à la famille Trump, suscite une attention soutenue et pourrait compliquer l’obtention du soutien démocrate. Quatrièmement, selon des rapports, l’Iran envisagerait d’exiger le paiement des droits de passage dans le détroit d’Ormuz en cryptomonnaies, ce qui accentuerait la pression pour renforcer les dispositions anti-blanchiment. Cinquièmement, la loi sur la concurrence dans le domaine des cartes de crédit pourrait être intégrée à la loi cryptomonnaie. Le sénateur Tillis indique que le Comité bancaire du Sénat ne procédera pas au vote sur le texte avant mai, et que le compromis relatif aux rendements des stablecoins ne sera probablement publié qu’au moment de l’examen.

5. Tesla n’a effectué aucun ajustement de sa position en Bitcoin au premier trimestre 2026, conservant 11 509 bitcoins, soit une valeur actuelle d’environ 880 millions de dollars (à un cours de 78 000 USD). En raison de la baisse du Bitcoin, passé d’environ 90 000 USD début janvier à environ 68 000 USD fin mars, Tesla a enregistré une perte d’impairment après impôt de 173 millions de dollars sur ses actifs numériques.

6. BlackRock a poursuivi ses achats de Bitcoin, portant ses avoirs actuels à environ 806 700 bitcoins, soit une valeur marchande d’environ 63,73 milliards de dollars, un nouveau record absolu.

V. Calendrier des marchés aujourd’hui

Calendrier des publications de données

Prévues importantes

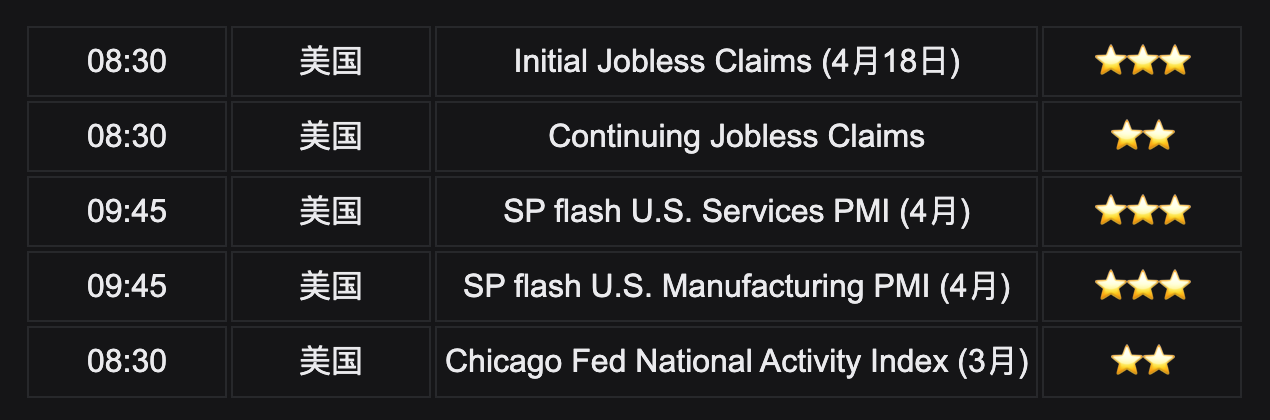

Jeudi (23 avril)

- Publication du nombre initial de demandes hebdomadaires d’indemnités de chômage aux États-Unis pour la semaine se terminant le 18 avril : observation attentive des indicateurs du marché du travail, cruciaux pour anticiper la politique monétaire de la Fed.

- Publication post-marché des résultats du T1 d’Intel (INTC) ★★★★ (attention particulière portée à la demande de puces et aux développements liés à l’IA, susceptibles d’impacter fortement le secteur des semi-conducteurs).

Points de vue des institutions :

La salle des marchés de Goldman Sachs met explicitement en garde contre l’arrivée de la « phase finale » du soutien systématique : une fois l’« argent facile » épuisé, le marché bascule vers une valorisation fondée sur les fondamentaux. La hausse des coûts énergétiques commence à éroder à la fois les bénéfices et le pouvoir d’achat des consommateurs. Howard Marks affirme clairement que le ratio C/B du S&P 500, à 22, reste « loin d’être bon marché », et que le sentiment s’est déjà assombri sous la double pression géopolitique et de l’IA : « Oubliez votre prix d’achat, posez-vous uniquement la question : est-ce encore intéressant d’acheter au prix actuel ? ». Par ailleurs, Bank of America souligne que l’expansion des centres de données IA déclenchera une crise systémique touchant l’électricité, l’eau et les métaux critiques ; d’ici 2030, leur consommation électrique pourrait dépasser celle du Japon, et le véritable goulot d’étranglement réside dans la « capacité de livraison », non dans le coût. Bien que les résultats remarquables de Tesla et de SK Hynix confirment la robustesse de la demande IA, les incertitudes au Moyen-Orient et les valorisations élevées pourraient limiter la hausse à court terme. Globalement, les actifs à risque profitent actuellement de la détente géopolitique ; à moyen terme, il convient de suivre de très près les signaux de la Fed et la pérennité de la saison des résultats du T2. Une allocation équilibrée entre croissance technologique et valeurs défensives est recommandée.

Avertissement de non-responsabilité : le contenu ci-dessus a été compilé à l’aide d’un outil d’intelligence artificielle et vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News