Près de 200 millions de dollars de créances douteuses pèsent sur le projet ; plusieurs scénarios possibles pour l’évolution future du token $AAVE

TechFlow SélectionTechFlow Sélection

Près de 200 millions de dollars de créances douteuses pèsent sur le projet ; plusieurs scénarios possibles pour l’évolution future du token $AAVE

Une reprise à court terme est possible, mais la volatilité n’est pas encore terminée.

Auteur : David, TechFlow

Après le piratage subi par Kelp DAO, le cours d’AAVE est passé de 112 $ à environ 90 $, soit une baisse de 20 % en 24 heures.

Parallèlement, Aave s’est retrouvé avec 195 millions de dollars de créances irrécouvrables. La plupart des détenteurs précédents d’AAVE touchés indirectement par cet événement, ou des traders souhaitant tirer parti de cette nouvelle via des produits dérivés, ne se posent probablement qu’une seule question :

Cette baisse de 20 % marque-t-elle la fin du mouvement, ou n’est-ce que le début ?

J’estime plutôt qu’un rebond à court terme reste possible et que la volatilité n’est pas encore terminée. En effet, cette chute récente reflète principalement un effondrement émotionnel, traduisant la première réaction du marché face à l’impact négatif de l’incident impliquant Kelp DAO sur AAVE.

Le facteur véritablement déterminant pour l’évolution du cours d’AAVE demeure toutefois la question suivante : qui assumera les 195 millions de dollars de pertes ?

Rappelons rapidement les faits.

Après le piratage de Kelp, le pirate a utilisé des rsETH fraîchement mintés de toutes pièces comme collatéral afin d’emprunter 236 millions de dollars de WETH réels sur Aave. L’argent a été emprunté, mais le collatéral est totalement sans valeur : les 195 millions de dollars de créances irrécouvrables restent ainsi inscrits dans les livres d’Aave.

Si les mécanismes complexes d’emprunt et de composition imbriquée propres à la DeFi peuvent sembler obscurs, la nature fondamentale de cet incident est simple :

Aave a été victime indirecte d’un défaut de paiement, entraînant des pertes qui doivent être comblées. Si ce trou est comblé, le problème est résolu ; sinon, la situation devient bien plus préoccupante.

Vous vous demandez peut-être quel lien existe entre cet incident et le jeton AAVE lui-même ?

Peut-on simplement considérer qu’un protocole ayant perdu confiance et capitaux voit son jeton massivement vendu jusqu’à une valeur proche de zéro ? Et que, si le problème négatif est résolu, le cours du jeton reviendra-t-il ?

L’émotion constitue certes un facteur, mais le mécanisme intégré d’absorption des pertes au sein du protocole AAVE influence également structurellement le prix du jeton AAVE.

Trois scénarios susceptibles d’affecter le cours

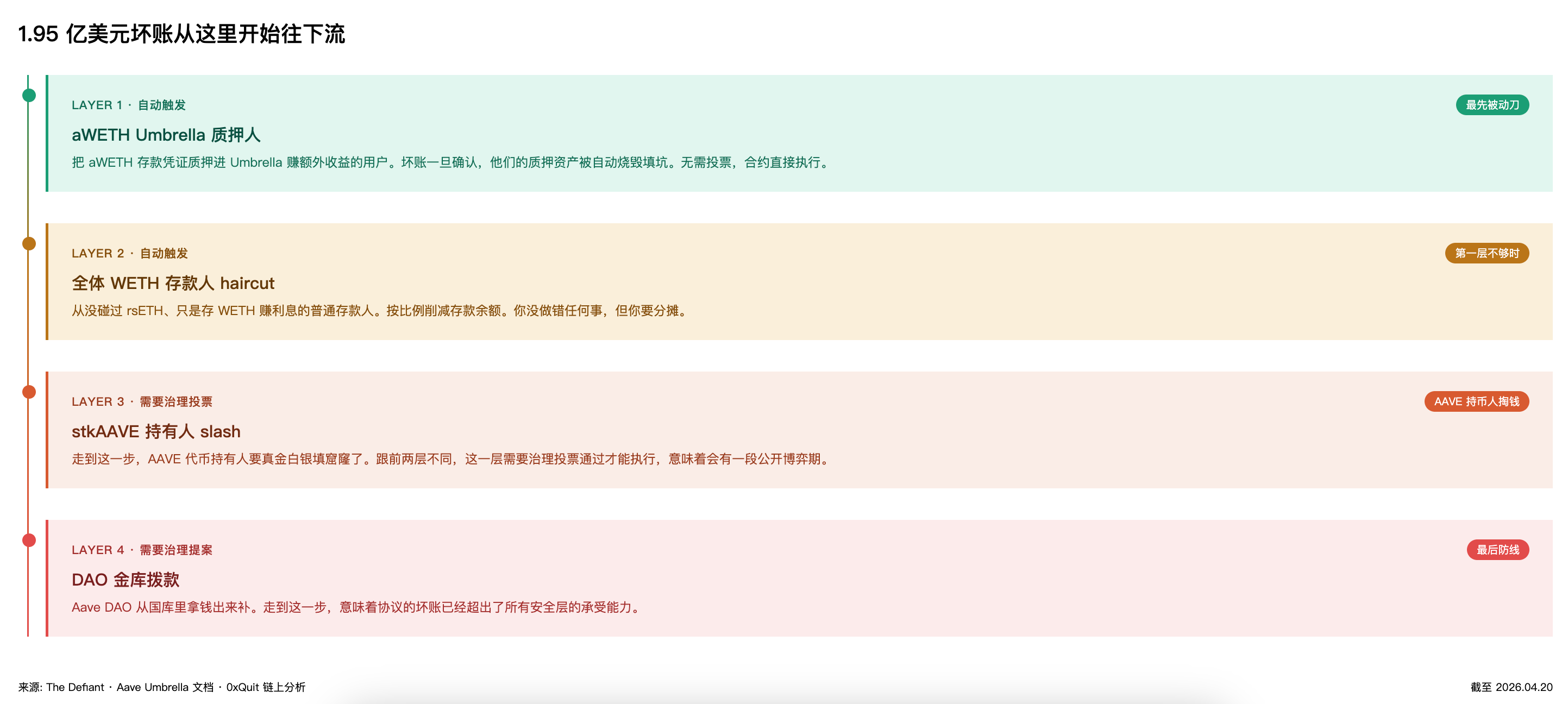

Tout d’abord, Aave dispose d’un mécanisme d’absorption des pertes baptisé « Umbrella », conçu pour atténuer les pertes via plusieurs couches de protection successives. Un résumé réalisé par IA est présenté ci-dessous.

En résumé, si le montant des pertes est trop élevé pour être absorbé par les premières couches, il faut alors mobiliser les jetons AAVE mis en staking par le protocole afin de combler le déficit — ce qui pourrait théoriquement générer des ventes sur le marché, affectant ainsi le cours d’AAVE.

Ainsi, pour les détenteurs d’AAVE et les traders spéculant sur l’actualité, la question centrale est de savoir jusqu’à quelle couche les pertes seront transférées.

Voici mes projections.

1. Scénario 1 : Les deux premières couches absorbent la totalité du déficit — les détenteurs d’AAVE ne sont pas appelés à contribuer financièrement

J’ai vérifié la taille réelle du pool de garanties Umbrella : le pool aWETH représente environ 55,8 millions de dollars, tandis que le déficit s’élève à 195 millions de dollars. La première couche ne couvre donc pas plus d’un tiers du montant, et les quelque 140 millions de dollars restants seront inévitablement transférés à la deuxième couche.

La deuxième couche implique une répartition proportionnelle des pertes entre tous les déposants de WETH.

Bien que 5,4 milliards de dollars aient déjà été retirés par de gros acteurs, le volume total des dépôts de WETH sur Aave reste encore à l’échelle de plusieurs milliards de dollars. Pour combler un déficit de 140 millions de dollars, les déposants devraient subir une perte relative de 2 à 3 %. Ce taux est modéré, mais paraît profondément injuste pour ceux qui « ne font que déposer des fonds pour percevoir des intérêts, sans jamais avoir eu affaire aux rsETH ».

Ce scénario me semble le plus probable. Les deux premières couches absorberaient intégralement le déficit, et les capitaux propres des détenteurs d’AAVE ne seraient pas affectés.

Cela signifierait que le jeton AAVE n’aurait subi aucune perte financière directe, et que la baisse de 20 % serait purement le fruit d’une panique irrationnelle. Dès qu’Aave confirmerait officiellement qu’« il n’est pas nécessaire d’activer la troisième couche », le marché respirerait plus librement et le cours aurait un potentiel de reprise.

Cependant, la vitesse de cette reprise dépendrait de la capacité du protocole à récupérer son TVL (Total Value Locked). Il est facile de retirer des fonds, mais beaucoup plus difficile de les faire revenir. Leur retour exigera du temps, ainsi qu’une stratégie convaincante d’amélioration des dispositifs de contrôle des risques de la part d’Aave.

Même dans le meilleur des cas, la reprise du cours d’AAVE sera donc progressive. Un rebond à court terme est envisageable, mais la trajectoire à moyen terme dépendra de la stabilisation du TVL et de l’environnement général des marchés.

2. Scénario 2 : Le déficit atteint la troisième couche — les détenteurs d’AAVE doivent réellement participer à la perte

Si les deux premières couches ne suffisent pas à couvrir le déficit, une procédure de vote en gouvernance serait lancée afin de réduire les capitaux propres des détenteurs d’AAVE mis en staking.

Cependant, je considère que ce scénario nécessiterait des mauvaises nouvelles supplémentaires pour se concrétiser, et qu’il est donc moins probable que le premier.

Par exemple, avant même l’annonce d’une solution claire pour traiter les pertes, de nouveaux retraits massifs de WETH pourraient se produire, réduisant encore davantage le nombre de déposants capables de partager la charge, ce qui ferait grimper le taux de haircut (réduction proportionnelle) appliqué à la deuxième couche jusqu’à un niveau inacceptable pour les déposants — forçant ainsi le mécanisme à passer à la troisième étape.

Ou encore, une forte baisse du cours de l’ETH durant cette période pourrait déclencher de nouvelles liquidations infructueuses, faisant grossir le déficit initial de 195 millions de dollars.

Une fois franchie cette étape, la nature de la crise change radicalement.

Le marché n’a jamais connu de slash effectif de stkAAVE. Ce risque a toujours été évalué comme une clause théorique dont le poids dans les modèles de valorisation était proche de zéro. Une application concrète obligerait tous les acteurs à réévaluer soigneusement le risque extrême associé à la détention d’AAVE.

Les stakers exigeraient une rémunération plus élevée pour compenser ce nouveau risque ; s’ils ne l’obtiennent pas, ils retireraient leurs fonds, augmentant ainsi la pression vendeuse sur le marché. La pression exercée sur le cours serait alors bien supérieure à celle du scénario 1, et la période de rétablissement nettement plus longue, car c’est le modèle même de valorisation d’AAVE qui serait remis en cause.

3. Scénario 3 : Même les quatre couches combinées ne parviennent pas à combler le déficit

La probabilité est très faible, mais elle ne peut être totalement exclue. Ce scénario exigerait la conjonction de plusieurs mauvaises nouvelles simultanées. Dans un tel cas, le marché commencerait à remettre en cause l’efficacité globale de l’architecture de sécurité d’Aave, entraînant un flux continu de capitaux vers ses concurrents et une baisse structurelle et durable de la valorisation du jeton.

En synthèse, j’estime que le déficit sera très probablement comblé au niveau des deux premières couches. Mon raisonnement repose sur le fait que, même si le pool Umbrella ne représente que 55,8 millions de dollars, le pool de dépôts de WETH — malgré les retraits massifs — conserve encore un volume largement supérieur au déficit restant à couvrir.

Le cours actuel de 90 $ intègre probablement déjà une partie des anticipations excessivement pessimistes.

Quels points temporels surveiller ?

Quels signaux permettront de conclure que la phase la plus critique est derrière nous ?

Pour ma part, je suis attentif à trois indicateurs.

Le premier est l’annonce officielle d’Aave concernant le traitement des pertes. À ce jour, on ne trouve que des déclarations floues du type « exploration de pistes possibles », sans chiffres précis. Une fois publiée, cette annonce permettra au marché de calculer précisément combien sera absorbé par la première couche, combien sera réparti entre les déposants à la deuxième couche, et si la troisième couche devra être activée — entraînant une vente de jetons AAVE.

Ce point marquera selon moi une réduction substantielle de la pression liée à l’incertitude : l’annonce constituera le catalyseur unique le plus important.

Le deuxième indicateur est l’arrêt de la baisse du TVL. Il n’est pas nécessaire que le TVL retrouve son sommet historique de 26,4 milliards de dollars : il suffit qu’il cesse de diminuer sur une base hebdomadaire. Un arrêt de la baisse du TVL signifierait que la fuite panique des déposants est terminée, que la base de revenus du protocole ne se dégradera plus, ce qui fournirait une indication utile à moyen terme.

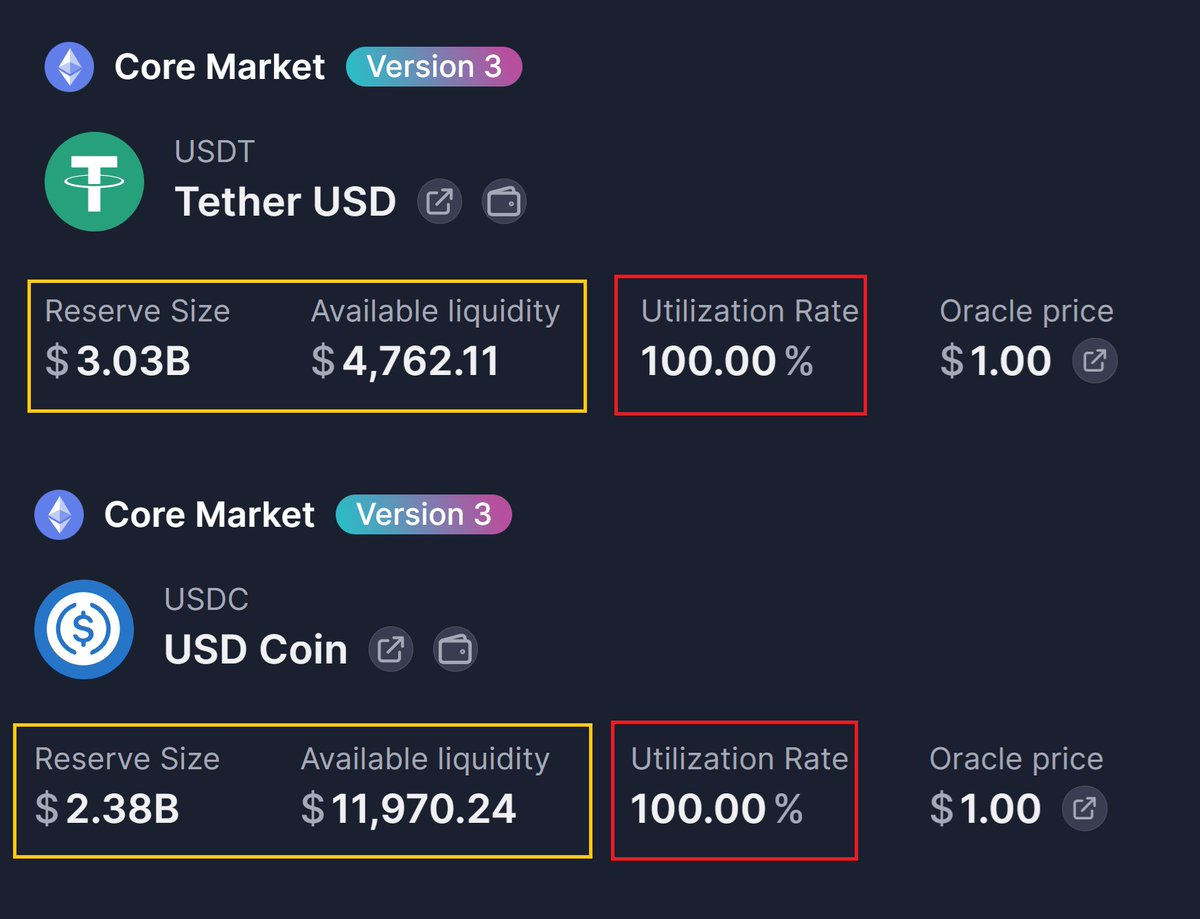

Le troisième indicateur est le retour du taux d’utilisation des marchés principaux à des niveaux normaux. Actuellement, les marchés USDT et USDC affichent un taux d’utilisation de 100 %, signifiant que les déposants ne peuvent pas retirer leurs fonds. Un retour dans la fourchette de 60 à 80 % indiquerait une restauration progressive de la liquidité et la fin effective de la ruée vers les guichets.

Cette donnée est visible directement sur l’interface frontale d’Aave et peut donc être suivie en temps réel.

Dès que deux de ces trois signaux seront observés, je considérerai que la phase la plus critique est passée. Jusqu’à ce moment, tout rebond de prix sera interprété comme une simple correction technique post-survente, et non comme un retournement de tendance.

Revenons à la question initiale de cet article : AAVE a chuté de 20 % — cela suffit-il ?

Mon avis est que le cours actuel intègre probablement déjà une partie des scénarios les plus pessimistes, mais que les signaux confirmant le scénario le plus favorable ne sont pas encore apparus. Durant cette période intermédiaire, le cours connaîtra des mouvements erratiques.

Pour ceux qui envisagent d’acheter à bas prix, je recommande d’attendre les signaux. Ne passez pas d’ordre tant que vous n’avez pas observé au moins deux des trois indicateurs suivants : l’annonce officielle de traitement des pertes, l’arrêt de la baisse du TVL, et le retour du taux d’utilisation à des niveaux normaux. À ce moment-là, le cours aura probablement déjà rebondi depuis son creux, mais vous achèterez un actif dont les fondamentaux seront relativement clairs — et non une simple pièce de casino spéculative.

Pour les traders de produits dérivés, la volatilité des prochaines semaines sera particulièrement élevée. La période de vote en gouvernance, chaque déclaration officielle d’Aave, et chaque forte fluctuation du cours de l’ETH seront amplifiées par le marché.

Lorsque la direction du cours est incertaine, la volatilité elle-même devient une opportunité de trading relativement prévisible.

Pour terminer, je souhaite souligner un aspect de cet incident qui m’a particulièrement frappé : aucun bug n’a été identifié dans le code des contrats intelligents d’Aave, et pourtant, les pertes de 195 millions de dollars se sont bel et bien produites — parce que le problème provenait d’un choix stratégique du protocole : quel type de collatéral autoriser, à quel taux d’emprunt, et dans quelle mesure coopérer avec d’autres protocoles.

Dans le monde de la DeFi, je commence de plus en plus à voir les protocoles comme les navires de Cao Cao lors de la bataille de la Falaise Rouge, tels que décrits dans le « Romance des Trois Royaumes » : solidement reliés les uns aux autres, une seule rafale de vent favorable (« un coup de vent d’est ») et une étincelle suffisent à provoquer une catastrophe généralisée.

Pour la grande majorité des utilisateurs non professionnels, la DeFi reste encore trop complexe. Cette leçon pourrait être difficile à assimiler à la racine même de la DeFi, mais les opportunités de trading offertes par la volatilité doivent, elles, être pleinement exploitées.

Note : Cet article repose sur une analyse mécanique fondée sur des données publiques et sur un jugement personnel. Il ne constitue en aucun cas un conseil en investissement. Faites vos propres recherches (DYOR).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News