Décryptage des méthodes utilisées par les jetons spéculatifs $RAVE et $SIREN : de la manipulation des positions à la liquidation induite via le contrat, la chaîne complète de manipulation par les « market makers »

TechFlow SélectionTechFlow Sélection

Décryptage des méthodes utilisées par les jetons spéculatifs $RAVE et $SIREN : de la manipulation des positions à la liquidation induite via le contrat, la chaîne complète de manipulation par les « market makers »

Décortiquer le mécanisme pour vous aider à comprendre pourquoi vous essuyez systématiquement des liquidations sur ce type de jetons.

Auteur : au_call

Traduction et synthèse : TechFlow

Introduction de TechFlow : Récemment, des « cryptomonnaies criminelles » telles que RAVE et SIREN sont réapparues fréquemment, avec des gains uniques pour les manipulateurs dépassant régulièrement 30 millions de dollars américains. Cet article décortique, du point de vue des manipulateurs, l’ensemble de la chaîne opérationnelle : comment les équipes de projets recrutent-elles les manipulateurs ? Comment les jetons sont-ils contrôlés ? Comment le marché au comptant et le marché à terme coopèrent-ils pour réaliser des prises de bénéfices ? Quels sont les mécanismes sous-jacents aux positions ouvertes (OI) et aux taux de financement ? Il s’agit du premier volet de la série @au_call sur Telegram, centrée sur l’analyse mécanique — une lecture qui vous aidera à comprendre pourquoi vous subissez systématiquement des liquidations sur ce type d’actifs.

Cet article explique comment sont fabriquées les « cryptomonnaies criminelles », comment elles sont manipulées à la fois sur le marché au comptant et sur le marché à terme, comment les identifier et les négocier, ainsi que les subtilités et pièges courants liés aux positions ouvertes (OI) et aux taux de financement. En raison de contraintes de longueur, de nombreux détails sont ici simplifiés. Si l’interaction est suffisante, ces points seront développés ultérieurement.

Comment sont fabriquées les « cryptomonnaies criminelles »

Dans les cas récents tels que MYX, COAI, AIA et SIREN, il est courant que les manipulateurs réalisent, sur un seul cycle, des gains supérieurs à 30 millions de dollars américains — le montant exact dépendant de la configuration du carnet d’ordres. La répartition typique des bénéfices est la suivante : plus de 70 % pour le manipulateur, environ 30 % pour l’équipe du projet ; dans certains cas, la part allouée au manipulateur est encore plus élevée. Les équipes souhaitant générer des revenus recherchent donc activement des manipulateurs expérimentés spécialisés dans les « cryptomonnaies criminelles », tandis que certains manipulateurs identifient eux-mêmes des projets dont les jetons sont déjà fortement concentrés.

Les « cryptomonnaies criminelles » ne sont pas guidées par des fondamentaux. Leur prix initial repose sur deux éléments clés : le degré de concentration des jetons et la « valeur de coquille ».

La « valeur de coquille » suit une logique similaire à celle des introductions en bourse par acquisition de sociétés cotées (« reverse takeover ») sur le marché boursier chinois A. Même pour être listé sur Binance, une telle « coquille » est nécessaire. Une fois que l’équipe du projet et le manipulateur ont convenu de la répartition des bénéfices et des conditions de financement, les opérations peuvent commencer.

Ici, le terme « manipulateur » désigne un « market-maker actif », et non un market-maker passif traditionnel. Le market-maker actif partage des intérêts alignés avec l’équipe du projet, et leur collaboration peut prendre plusieurs formes : partage des revenus issus du prêt de jetons, soutien financier, exécution au niveau API, etc. Ce type de market-maker détient un pouvoir de contrôle accru, pouvant même parfois piloter indépendamment les opérations sans l’accord explicite de l’équipe du projet. Lorsque cette dernière souhaite impulser une hausse des cours mais manque de liquidités, ou lorsque la pression des vendeurs à découvert est trop forte, elle fait appel au manipulateur pour attirer des capitaux externes. L’objectif central reste la direction et la manipulation des cours, assortie d’un partage des bénéfices.

Les sources de financement se divisent en trois catégories : fonds propres, jetons du projet, financement externe. Les opérations typiques incluent des hausses ou baisses artificielles, la fourniture de liquidité unilatérale, et la coordination entre marché au comptant et marchés dérivés. Les profits proviennent principalement des écarts de prix et des liquidations forcées.

Première étape de la manipulation : le contrôle des jetons

Avant le lancement, l’équipe du projet accumule généralement plus de 90 % de l’offre circulante sur la blockchain. Ces jetons sont détenus dans des portefeuilles multi-signatures confiés au manipulateur pour exécution. Bien que ce stock sur la chaîne constitue la base de toute opération, il n’est pas déterminant à lui seul, et ne permet pas directement de visualiser la répartition effective des jetons.

Comment identifier une potentielle « cryptomonnaie criminelle » ? Trois signaux doivent retenir votre attention.

1. Plusieurs adresses liées détiennent collectivement plus de 90 % des jetons, dont nombreuses sont des portefeuilles multi-signatures.

2. Des traces d’activités de market-making automatisé sont visibles sur la chaîne, identifiables via le volume des transactions et la forme des bougies.

3. Des transferts massifs depuis les portefeuilles froids des bourses vers des adresses sur la chaîne constituent souvent un présage imminent de manipulation.

Un autre point crucial concerne la répartition entre portefeuilles froids et chauds des bourses. En identifiant la bourse détenant la plus grande part des jetons dans ses portefeuilles froids et chauds, on détermine où se concentre le contrôle sur le marché au comptant. Parfois, les soldes des portefeuilles chauds sont très faibles, ce qui signifie qu’une somme modeste suffit à faire monter fortement les cours au comptant — influençant ainsi indirectement les cours des contrats à terme.

La plupart des manipulations sur le marché au comptant concernent des « cryptomonnaies criminelles » se déroulent principalement sur Bitget, Gate et Aster, en raison de leurs dispositifs de gestion des risques relativement faibles et de la faible profondeur de leurs carnets d’ordres. Si un manipulateur tentait d’opérer sur Binance, il pourrait rapidement se heurter à des limites de position ou même à des restrictions de retrait.

Sur la chaîne, le paramètre le plus critique à surveiller est précisément l’entrée et la sortie de jetons depuis les portefeuilles froids et chauds des bourses. Une sortie massive depuis un portefeuille froid constitue souvent un signal précurseur d’une action imminente. Toutefois, le simple dépôt de jetons par l’équipe du projet sur une bourse ne signifie pas nécessairement une distribution : cela vise souvent à inciter les traders à ouvrir des positions vendeuses à découvert.

Marché à terme : les subtilités du prix indicatif et des positions ouvertes (OI)

Commençons par un concept fondamental. Le prix de liquidation d’un contrat est calculé sur la base du « prix indicatif », lui-même issu d’un indice pondéré des cours de plusieurs bourses. Pour limiter les risques de manipulation, les bourses utilisent une moyenne pondérée. Si Bitget, Gate et autres bourses occupent une part importante dans cet indice, l’indice global devient plus facile à influencer. Parfois, les manipulateurs demandent à certaines bourses de suspendre temporairement les dépôts et retraits, isolant ainsi ce marché, puis exploitent le cours résultant de ce marché « isolé » pour influencer les cotes des contrats à terme sur Binance.

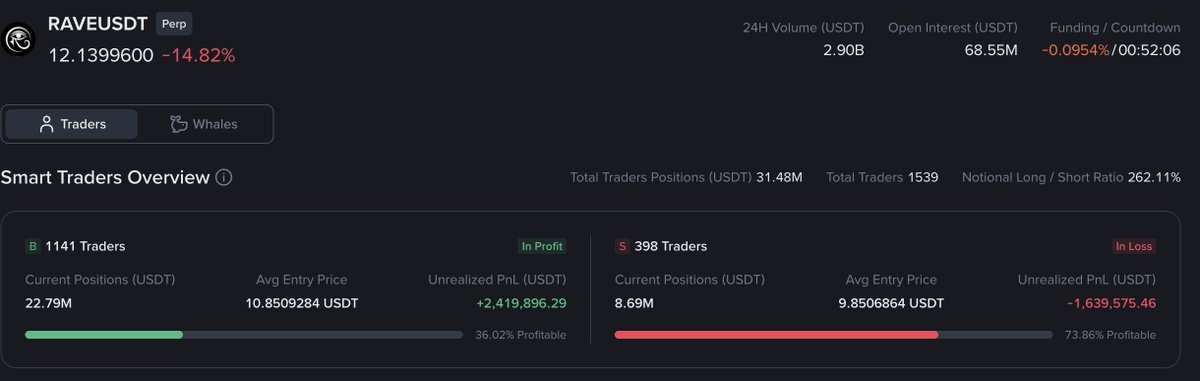

Passons maintenant aux positions ouvertes (OI). En règle générale, plus le ratio OI/valeur marchande est élevé, plus la probabilité qu’il s’agisse d’une « cryptomonnaie criminelle » augmente. Ici, OI désigne la position ouverte unilatérale. Les manipulateurs peuvent aussi gonfler artificiellement les chiffres apparents d’OI via des opérations de couverture. Une OI élevée attire davantage de petits investisseurs. Mais comment distinguer une OI réelle d’une OI factice issue de couvertures ?

En observant le ratio acheteurs/vendeurs à découvert. Si l’OI augmente ou diminue nettement, mais que le ratio acheteurs/vendeurs à découvert reste quasi stable, on peut presque certainement conclure que cette OI a été créée par des opérations bilatérales de couverture menées par le manipulateur. Dans ce cas, il serait erroné de déduire automatiquement une intention de vente à découvert dès lors que l’OI baisse.

L’OI détermine le cycle de vie d’une « cryptomonnaie criminelle »

Première phase : hausse de l’OI et hausse des cours

Les acheteurs peuvent facilement tirer les cours vers le haut, car la résistance est faible. L’objectif est d’attirer les vendeurs à découvert sur le marché. Si ceux-ci sont insuffisants, le manipulateur procède alors à une vente brutale sur le marché au comptant afin de liquider les positions acheteuses.

Deuxième phase : quatre scénarios combinés

L’ouverture de positions acheteuses correspond à une hausse de l’OI accompagnée d’une hausse des cours.

L’ouverture de positions vendeuses à découvert correspond à une hausse de l’OI accompagnée d’une baisse des cours.

La fermeture de positions vendeuses à découvert correspond à une baisse de l’OI accompagnée d’une hausse des cours.

La fermeture de positions acheteuses correspond à une baisse de l’OI accompagnée d’une baisse des cours.

Les variations de l’OI peuvent avoir plusieurs causes, notamment des opérations de couverture menées par le manipulateur. L’OI ne prend sens qu’en conjonction avec la direction des cours.

Troisième phase : piégeage des vendeurs à découvert pendant la phase de hausse

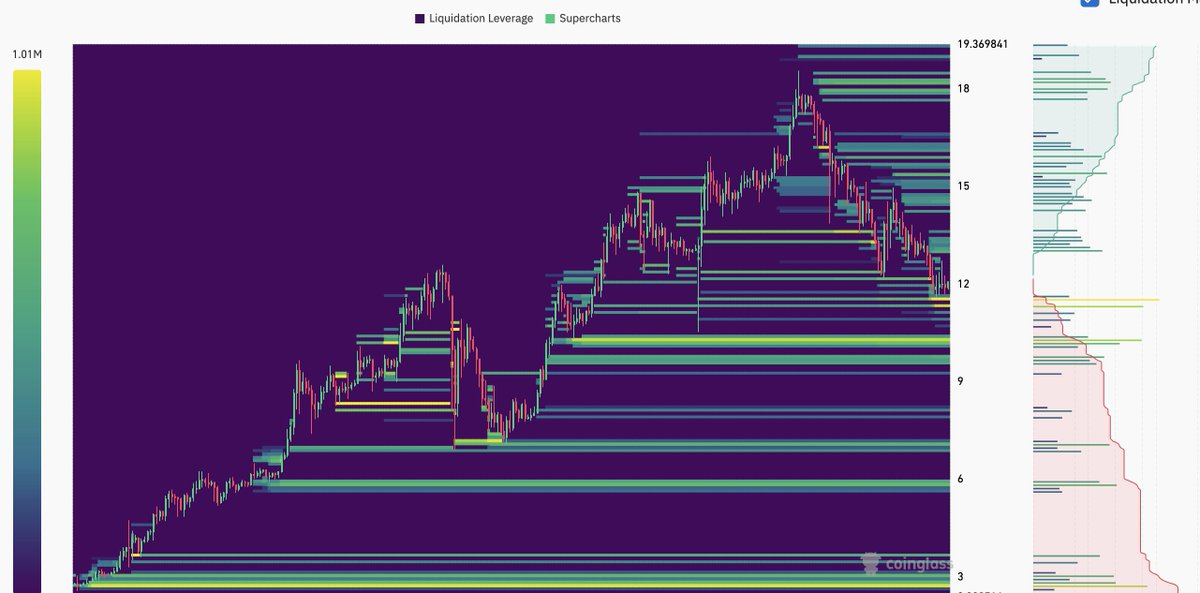

Le manipulateur utilise conjointement les informations diffusées, l’évolution des cours et les données sur les positions ouvertes pour attirer les vendeurs à découvert. Prenons l’exemple de RAVE : à certains niveaux critiques, le manipulateur ferme ses propres positions vendeuses ou annule ses couvertures, créant ainsi l’apparence trompeuse d’une baisse de l’OI + une baisse des cours + une forte augmentation du volume. Cette illusion conduit les vendeurs à découvert à entrer sur le marché, avant que les cours ne rebondissent brutalement à la hausse, entraînant leur liquidation.

Quatrième phase : renversement de position pour devenir vendeur à découvert et distribution des jetons

A ce stade, le manipulateur commence à ouvrir des positions vendeuses à découvert, ferme ses positions acheteuses et distribue ses jetons sur le marché au comptant. Les signes caractéristiques sont : un taux de financement tombé aux alentours de -2 %, une chute brutale de l’OI, et des transferts massifs de jetons depuis la chaîne vers les bourses. L’OI doit être suivie sur plusieurs bourses simultanément, notamment sur Aster, qui, en raison de ses dispositifs de gestion des risques relativement faibles et de son absence de gel des actifs appartenant aux manipulateurs, constitue un terrain privilégié pour ces derniers.

Questions-Réponses : comment les manipulateurs attirent-ils les vendeurs à découvert ?

Plusieurs méthodes sont couramment employées :

— Distribution de jetons à des KOL afin qu’ils les couvrent (ce qui permet simultanément une distribution des jetons).

— Diffusion d’informations négatives liées à des déblocages de jetons, incitant le marché à se couvrir.

— Création de pools de staking offrant des taux annuels de rendement (APR) très élevés, encourageant les détenteurs à percevoir l’APR tout en se couvrant.

— Création d’écarts de prix entre différentes bourses afin d’attirer les arbitragistes.

— Coordination avec les communautés de KOL pour diffuser une narration baissière.

— Utilisation, par les market-makers internes des bourses, de marges quasi illimitées pour ouvrir des positions vendeuses à découvert massives.

Les subtilités des taux de financement

Si certains acteurs disposent d’une marge quasi illimitée, comment le manipulateur parvient-il à générer des profits ?

Il achète massivement sur la bourse qui pèse le plus dans l’indice, faisant ainsi chuter le taux de financement dans le négatif. Un taux de financement négatif signifie que les vendeurs à découvert paient aux acheteurs. Avec un cycle de règlement toutes les 4 heures et un taux de -2 %, les vendeurs à découvert paieront environ 12 % par jour.

Un taux négatif peut provenir de trois sources : l’ouverture de positions vendeuses à découvert par les petits investisseurs, les opérations simultanées de vente à découvert et de distribution de jetons par le manipulateur, ou encore l’achat massif sur le marché au comptant par le manipulateur, forçant les vendeurs à découvert à payer.

Marché au comptant et carnet d’ordres

Lorsque les stocks disponibles sur les bourses sont limités, le coût de la manipulation sur le marché au comptant devient très faible. Pendant la phase de hausse, le manipulateur retire activement de la liquidité du carnet d’ordres afin de faciliter la progression des cours.

D’autres données à surveiller

— Cartes thermiques des liquidations.

— Comportements observés sur le carnet d’ordres, y compris les ordres fantômes (« spoof orders »).

— Données relatives aux liquidations.

— Volume des transactions, OI et écarts de prix entre différentes bourses.

Analyse succincte de la manipulation de $SIREN

Ce qui précède n’est qu’un cadre général : de nombreux détails ont été omis pour des raisons de concision, mais pourront être approfondis ultérieurement.

Pour plus de détails, consultez le fil original de l’auteur : Lien vers le fil original

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News