Arthur Hayes : J’ai presque cessé de trader au cours du premier trimestre cette année ; le chômage lié à l’IA et la guerre en Iran m’ont poussé à adopter une position d’attente.

TechFlow SélectionTechFlow Sélection

Arthur Hayes : J’ai presque cessé de trader au cours du premier trimestre cette année ; le chômage lié à l’IA et la guerre en Iran m’ont poussé à adopter une position d’attente.

L’IA risque de détruire les emplois des cadres américains, provoquant un effondrement déflationniste ; une guerre contre l’Iran pourrait remettre radicalement en cause la suprématie du dollar. Le bitcoin pourrait connaître une baisse initiale, mais finira par surperformer tous les actifs traditionnels.

Auteur : Arthur Hayes

Traduction et adaptation : TechFlow

Introduction de TechFlow : Arthur Hayes, fondateur de BitMEX, reconnaît rarement qu’il a presque entièrement cessé de trader au cours du premier trimestre. Selon lui, les marchés se trouvent aujourd’hui au bord de deux précipices : d’une part, l’IA pourrait détruire les emplois des cadres américains et provoquer un effondrement déflationniste ; d’autre part, une guerre avec l’Iran pourrait remettre radicalement en cause la suprématie du dollar. Le bitcoin pourrait d’abord chuter, mais finira par surperformer tous les actifs traditionnels.

(Cet article exprime uniquement les opinions personnelles de l’auteur et ne doit pas servir de base à une décision d’investissement, ni être considéré comme un conseil en investissement ou en trading.)

Pour en savoir plus ? Suivez l’auteur sur Instagram, LinkedIn et X.

Comme le fonds Maelstrom a effectué très peu d’opérations au cours du premier trimestre, plusieurs courtiers me contactent occasionnellement pour connaître mon avis sur les marchés et savoir ce qu’ils peuvent faire pour nous. Ma réponse est : « C’est une zone intradable ». Hormis une accumulation progressive de positions longues sur Hyperliquid, nous n’avons pratiquement rien négocié au cours de ce trimestre. Deux facteurs combinés ont créé cette zone morte pour le trading — du moins pour nos positions longues pures.

L’essor exponentiel des agents IA va détruire les perspectives professionnelles des travailleurs intellectuels ordinaires dans les économies développées occidentales (principalement aux États-Unis), où les marchés du travail sont flexibles, déclenchant ainsi un effondrement financier déflationniste. J’ai déjà abordé ce sujet dans mon article « This Is Fine ». Depuis la publication de cet article, le président américain Donald Trump, avec le soutien du Premier ministre israélien Benjamin Netanyahou, a lancé une guerre sélective contre l’Iran afin d’en faire le prochain « terrain vague » géopolitique. Ce conflit dure depuis près de sept semaines, et la seule question véritablement cruciale est celle de la circulation des marchandises et des navires dans le détroit d’Hormuz.

J’indique systématiquement, chaque fois que j’exprime une opinion sur la guerre ou la géopolitique, que je ne suis qu’un simple amateur de ski et un passionné de cryptomonnaies dansant sur des rythmes house. Je ne dispose d’aucune information privilégiée concernant les intentions des dirigeants mondiaux ou les décisions militaires. Toutefois, je suis capable de lire les récits médiatiques dominants et d’utiliser des agents IA pour effectuer, à partir d’informations publiques, des calculs simples. J’essaie de me soustraire au bruit ambiant pour me concentrer sur les éléments qui comptent réellement pour mon portefeuille. Heureusement, je ne vis ni au Levant ni au Moyen-Orient, donc ma vie et ma liberté ne sont pas menacées.

Dans ma vision simplifiée du monde, il faut envisager trois scénarios — en réalité quatre, mais le quatrième, celui d’une guerre nucléaire, est invivable pour tout investisseur, donc inutile d’y consacrer un développement. Je présenterai chacun d’eux, puis analyserai leur impact potentiel sur le prix du bitcoin. Je ne connais pas la probabilité respective de chacun de ces scénarios. Ce que je cherche à déterminer, c’est s’il existe une allocation de portefeuille capable, dans le meilleur des cas, de surperformer les hydrocarbures et leurs dérivés (aliments et carburants), et, dans le pire des cas, de sous-performer les hydrocarbures mais de surperformer toutes les grandes catégories d’actifs.

Scénario 1 : Retour à la normale

Dans ce scénario, la guerre prend immédiatement fin et le statu quo antérieur est rétabli. Toutefois, la tendance structurelle à long terme — remplacer les travailleurs intellectuels coûteux spécialisés dans la manipulation symbolique numérique par des agents IA plus efficaces et moins chers — se poursuit inexorablement. L’économie américaine est particulièrement vulnérable, puisqu’environ 70 % de son PIB provient des dépenses de consommation. Les consommateurs financent leur consommation matérialiste via le crédit bancaire, dont les prêts constituent des actifs inscrits au bilan des banques. Si la capacité de remboursement des travailleurs intellectuels ordinaires disparaît, ces banques deviendront techniquement insolubles, obligeant les banques centrales à imprimer massivement de la monnaie.

Scénario 2 : Le péage de Téhéran

Dans ce scénario, les forces armées américaines ne sont pas disposées ou incapables d’empêcher l’Iran de restreindre le passage des navires dans le détroit d’Hormuz. L’Iran tient sa promesse : il autorise les navires « amis » à traverser le détroit moyennant un paiement de deux millions de yuans, de cryptomonnaies, de dollars américains sanctionnés ou d’autres arrangements diplomatiques. Pour la suprématie financière américaine, le pire des cas serait que les pays soient désormais contraints de se procurer des yuans. Compte tenu du déficit commercial quasi universel des pays avec la Chine, la seule façon de mobiliser massivement des yuans consiste à vendre des actifs libellés en dollars (obligations du Trésor américain ou actions technologiques américaines), acheter de l’or physique, puis échanger cet or contre des yuans sur les marchés de l’or de Shanghai ou de Hong Kong. Parmi les dix premières économies mondiales classées par PIB, seuls le Brésil et la Russie affichent un excédent commercial avec la Chine — ils occupent respectivement la neuvième et la dixième place. En revanche, le déficit commercial américain est le plus important de tous les pays, financé par un excédent du compte des capitaux tout aussi colossal. Or, lorsque les pays vendent massivement des actifs libellés en dollars pour se procurer des yuans, ou lorsqu’ils doivent compenser les pénuries de matières premières sur le marché au comptant à des prix exorbitants, l’excédent des capitaux de l’empire diminue nécessairement sur le plan mathématique. L’économie financiarisée américaine a besoin de capitaux étrangers pour financer les dépenses publiques ; sans eux, les comptes ne tiennent plus. Finalement, les prix des obligations baissent (ou leurs rendements augmentent), les cours boursiers reculent, et l’impression monétaire devient indispensable pour financer le gouvernement.

Scénario 2,5 : Le blocus de l’Étoile et des Rayures

Il est intéressant de noter qu’après l’échec des négociations entre représentants américains et iraniens pour parvenir à un cessez-le-feu durable, Donald Trump a annoncé, le dimanche 12 avril, que la marine américaine bloquerait tous les navires entrant ou sortant du détroit. Ce blocus pourrait évoluer vers une forme de « péage de barons voleurs », imposant aux navires de payer une double redevance, à la fois à l’Iran et aux États-Unis, avant de hurler « Allahu Akbar » et « Hallelujah ». Ou alors, tant d’exemptions seront accordées après coup à tel ou tel pays que le blocus ne sera qu’un « fromage suisse » couvert de moisissure. La logique demeure valable : si détenir des dollars ne garantit plus que vos navires ne seront pas coulés par des pirates, pourquoi continuer à les détenir ?

Scénario 3 : La riposte impériale

Dans ce scénario, l’armée de l’air et la marine américaines font ce qu’elles doivent faire : elles détruisent, par des bombardements lointains punitifs, la capacité de la Garde révolutionnaire islamique (IRGC) à perturber la navigation dans le détroit d’Hormuz. Le détroit rouvre, et tous les navires peuvent y passer en toute sécurité, sans frais supplémentaires. Le rétablissement de la domination impériale forte élimine temporairement le besoin pour les pays d’utiliser une monnaie autre que le dollar, ainsi que la nécessité de se livrer à une concurrence effrénée sur le marché au comptant pour obtenir des marchandises coûteuses — du moins pendant quelques jours. Le problème est que mettre fin au contrôle iranien sur le détroit impliquerait très probablement la destruction totale de ce pays. Ou, selon les termes de Trump, « les renvoyer à l’âge de pierre ». De nombreux Américains, élevés dès la naissance dans la conviction que l’Iran est la nation la plus maléfique sur Terre, acclament cette ligne dure contre leur principal ennemi. Toutefois, détruire l’Iran de cette manière signifierait que, dans son dernier souffle, ce pays mettrait à exécution sa menace de plonger dans la tombe toute la production énergétique et marchande du Golfe. Aucune épice ne circulerait plus, et les banques centrales du monde entier n’auraient d’autre choix que d’imprimer de la monnaie pour sauver le système financier mondial face à une flambée généralisée des prix des matières premières.

Si vous vivez dans certains pays délabrés, votre monnaie locale subira une hyperinflation face au dollar ou au rouble. Les États-Unis et la Russie seront les seuls grands producteurs capables de combler le vide laissé par la désolation du Moyen-Orient. Des famines et des troubles sociaux généralisés surviendront. Ainsi, même si votre bitcoin vaut désormais des milliards d’unités d’une monnaie fiduciaire devenue une vulgaire feuille de papier, votre bien-être sera gravement menacé si vous ne parvenez pas à fuir à temps.

Avant d’aborder les performances attendues du bitcoin dans chacun de ces scénarios, examinons rapidement quelques graphiques illustratifs qui étayent mes propos.

Retour à la normale

Comme j’ai déjà traité ce scénario en détail dans mon article « This Is Fine », je vous propose de reprendre ici certains des graphiques et tableaux présentés dans cet article :

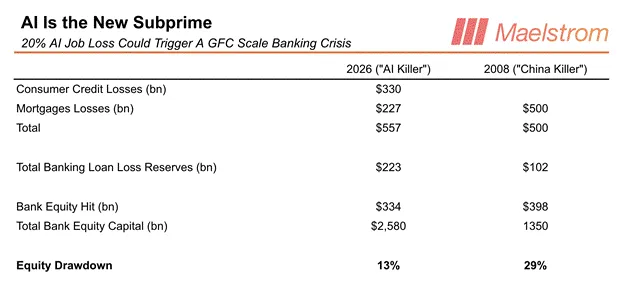

En résumé, la gravité de l’effondrement déflationniste causé par les agents IA est comparable à celle de la crise des subprimes américaine de 2008.

Le taux de défauts sur le crédit à la consommation augmente déjà, alors que les vagues de licenciements n’ont même pas encore vraiment commencé.

Le péage de Téhéran

Fondamentalement, si ce scénario se réalise, cela marquera la fin du pétrodollar et l’émergence d’une nouvelle monnaie de réserve mondiale, ou d’un panier de monnaies. Actuellement, la Garde révolutionnaire islamique fait preuve d’une grande souplesse quant aux modalités de paiement. Mais si elle consolide son contrôle sur le détroit, pourquoi continuerait-elle à accepter les paiements en dollars, alors que les États-Unis font tout leur possible pour limiter sa capacité à utiliser cette monnaie ? À terme, je suis convaincu qu’elle refusera tout paiement en dollars. Le yuan et l’or deviendront très probablement les deux principales monnaies utilisées dans le commerce souverain.

Si vous ne pouvez transporter des marchandises qu’en payant en yuans, à quoi bon conserver des réserves en dollars ? Compte tenu du déficit commercial quasi universel des grandes économies avec la Chine, la seule méthode pour se procurer des yuans consiste à vendre des actifs libellés en dollars, acheter de l’or, puis acquérir des yuans. Désormais, les pays devront convertir leurs excédents commerciaux en or, plutôt qu’en obligations du Trésor américain ou en actions.

Pour souligner la croissance de l’usage du yuan dans le commerce international, je souhaite m’attarder sur plusieurs graphiques publiés par Luke Gromen, qui révèlent l’émergence discrète d’un étalon quasi yuan-or.

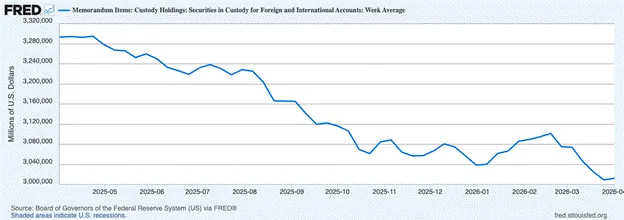

Première étape : vente d’actifs libellés en dollars (obligations) et achat d’or

Depuis le début de la guerre, les détentions étrangères de titres à la Réserve fédérale ont nettement diminué de 63 milliards de dollars. J’utilise ce chiffre comme indicateur directionnel des détentions étrangères d’obligations et d’autres titres libellés en dollars, tels que les actions.

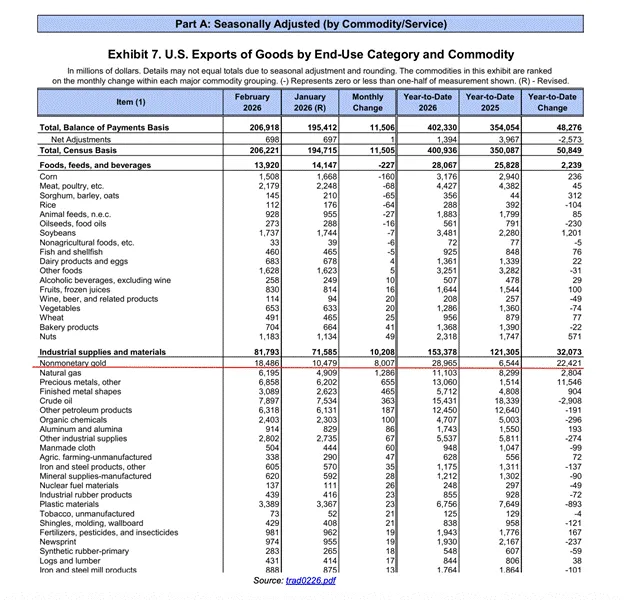

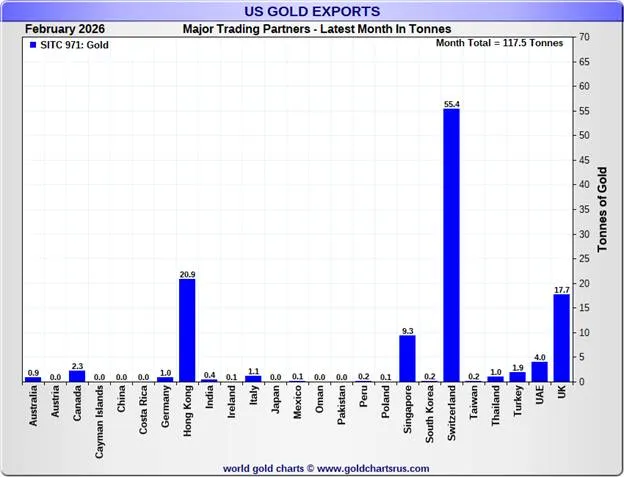

Où les vendeurs ont-ils placé ces dollars ?

L’or non monétaire a été la principale exportation américaine pendant quatre des cinq derniers mois, avec une hausse de 342 % en glissement annuel.

Ils achètent cet or avec leurs dollars et l’expédient hors des États-Unis. Voilà ce qu’il reste de la « renaissance industrielle américaine » : la seule chose qui quitte le territoire américain est un vestige barbare. Mes sincères excuses aux partisans de Trump qui espéraient retrouver des emplois bien rémunérés dans les usines — un autre mandat présidentiel vient de sacrifier les travailleurs manuels sans aucune lubrification préalable.

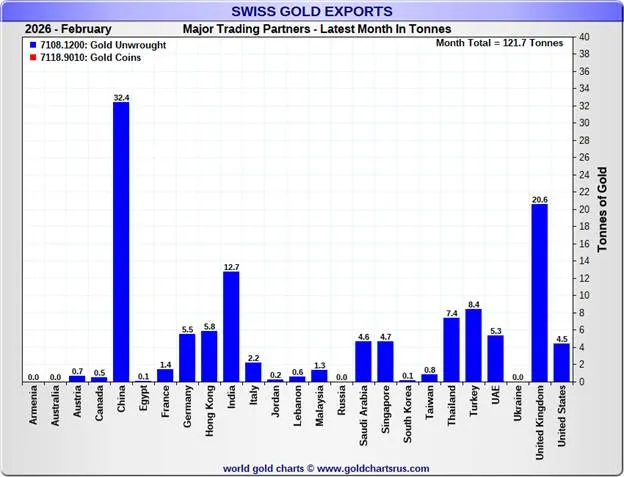

Deuxième étape : vente de l’or contre des yuans

Les raffineries suisses reçoivent l’or américain et le refondent sous forme de lingots adaptés aux livraisons vers la Chine.

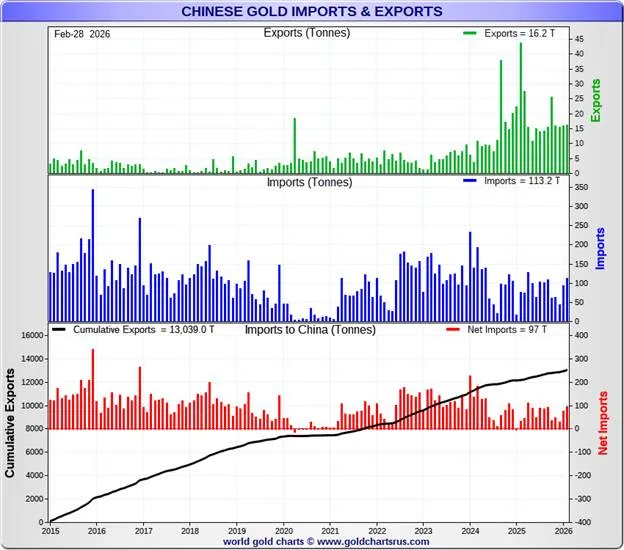

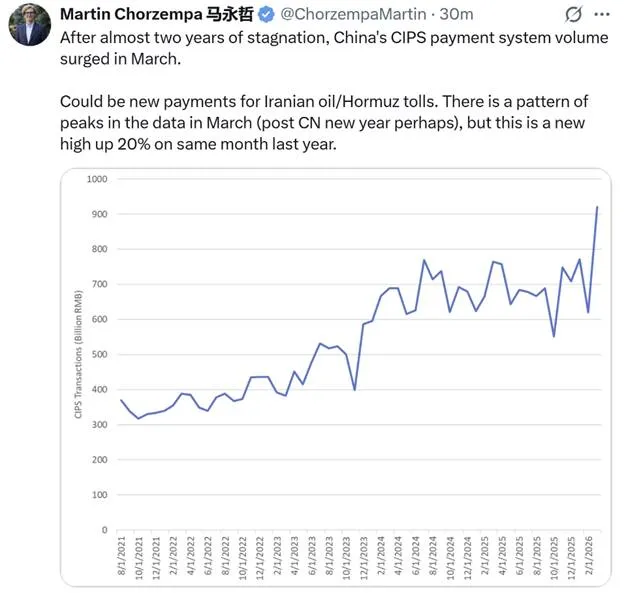

Troisième étape : paiement du péage de Téhéran

Le secrétaire au Trésor, Ben Carson, était sérieux lorsqu’il a déclaré : « Soit vous utilisez des dollars, soit vous êtes sanctionnés à nouveau ». En raison des sanctions imposées par les États-Unis il y a environ quinze ans, l’Iran ne peut pas utiliser le réseau de paiement SWIFT. Le transfert de yuans vers les mains sales de la Garde révolutionnaire islamique nécessite l’utilisation du système de messages chinois CIPS. Comme on peut le constater, le volume des transactions a fortement augmenté depuis le début de la guerre.

Cette série de graphiques illustre le flux allant de la vente d’actifs libellés en dollars à l’achat d’or, puis au financement des paiements en yuans destinés à Téhéran ou à d’autres fournisseurs. Le fait que le dollar reste la monnaie dominante dans le commerce international n’a pas d’importance. Les marchés sont prospectifs : l’accélération de l’usage du yuan dans le commerce mondial est donc plus significative que son niveau absolu d’utilisation, relativement faible comparé à celui du dollar. Les investisseurs peuvent protéger leurs portefeuilles en abandonnant les actifs libellés en dollars bien avant que le nouveau système monétaire ne soit pleinement accepté par le consensus. La livre sterling est restée techniquement la monnaie de réserve mondiale jusqu’à l’accord de Bretton Woods en 1944, mais le dollar avait déjà remplacé la livre sterling en tant que monnaie de réserve mondiale au début du XXe siècle, car l’économie américaine était devenue la plus productive au monde. En 2026, les États-Unis accusent un déficit commercial avec les économies les plus productives : Chine, Japon, Corée du Sud, Allemagne, Taïwan, etc. La plupart des pays affichent un déficit commercial avec la Chine. Je le répète encore une fois, si vous devez payer en yuans à ces hommes à la calotte et au bâton pour recevoir vos marchandises, à quoi bon détenir des dollars, bordel ?

Blocus de l’Étoile et des Rayures & Riposte impériale

Pour évaluer si le détroit est ouvert ou fermé, consultez le graphique ci-dessus ou générez-en un similaire à l’aide de votre outil de graphiques favori. Le panneau supérieur montre les prix des contrats à terme WTI pour mai 2026 (CL1, ligne blanche) et octobre 2026 (CL6, ligne dorée). J’utilise le WTI car ce prix de référence est le plus pertinent pour les consommateurs américains d’essence. Seule une hausse persistante des prix de l’essence avant les élections de mi-mandat de novembre inciterait réellement Trump à désamorcer la situation. Le panneau inférieur représente l’écart entre ces deux contrats (contrat à terme lointain moins contrat à terme proche) ; la courbe est inversée. Comme le prix du contrat à terme lointain augmente moins que celui du contrat à terme proche, le marché anticipe une augmentation substantielle du flux pétrolier à travers le détroit. Si cela se produit, l’écart s’élargira, car le prix du contrat à terme proche s’effondrera. En revanche, si l’écart se resserre en raison d’une hausse des prix du contrat à terme lointain, l’économie mondiale sombrera dans le chaos. Ignorez les échanges verbaux entre Trump et la Garde révolutionnaire iranienne, et concentrez-vous sur ce graphique.

Quantité et prix de la monnaie

Depuis le début de la guerre, la hausse du rendement des obligations à deux ans (ligne blanche) a largement dépassé celle du taux des fonds fédéraux effectif (ligne dorée). Cela indique que le marché anticipe une hausse des taux directeurs de la Réserve fédérale pour lutter contre l’inflation énergétique.

Cette analyse est essentielle, car je pense que nous pourrions entrer dans une phase où les principales banques centrales — y compris la Réserve fédérale — pourraient simultanément relever leurs taux directeurs et imprimer de la monnaie, que ce soit directement ou via le système bancaire commercial. Avec la flambée des prix des aliments et de l’énergie, les dirigeants politiques capables subventionneront les coûts principaux d’approvisionnement de l’économie. Ne pas le faire risquerait de provoquer des troubles sociaux ou des famines. Toutefois, pour éviter que l’inflation ne se propage à tous les biens et services, les banques centrales doivent relever les taux afin de détruire la demande et freiner l’activité dans les segments de l’économie sensibles au crédit. Toute entité empruntant pour acheter des biens ou des services réduira ses dépenses si le coût du crédit augmente.

Si les banques centrales s’arrêtent là, ma prévision concernant le bitcoin serait très claire. Dans un contexte où les individus réduisent toutes leurs dépenses hormis celles liées aux aliments et à l’énergie, le prix du bitcoin baissera. Pourtant, chaque pays — allié ou adversaire de l’ordre pacifique américain — doit augmenter ses dépenses de défense et constituer des stocks stratégiques de matières premières. Voulez-vous que votre pays ressemble à l’Australie, qui dépend presque à 100 % des importations chinoises pour ses hydrocarbures raffinés ? Lorsque la Chine a suspendu toutes ses exportations au début de la guerre, les réserves australiennes étaient inférieures à un mois. L’Australie a dû demander l’aide de Singapour, et j’imagine qu’elle a payé un prix exorbitant pour du carburant pour avions ; sinon, tous ces Australiens auraient dû rester confinés chez eux indéfiniment ! Certains d’entre vous applaudiront probablement ce résultat, surtout les skieurs japonais.

La fabrication de bombes — notamment nucléaires — pour se protéger contre la transformation en « pays-poubelle » par des prophètes à cravate fine, ainsi que la constitution de stocks stratégiques, exigent une augmentation massive de l’endettement public. Si les investisseurs privés nationaux ne peuvent ou ne veulent pas acheter ces obligations publiques de qualité médiocre, les banques centrales et/ou le système bancaire commercial imprimeront de la monnaie pour les acquérir, augmentant ainsi l’offre monétaire fiduciaire.

Lorsque vous lirez mes prévisions sur l’évolution du bitcoin dans chacun de ces scénarios, gardez ce mécanisme à l’esprit. Vous devez déterminer si la quantité ou le prix de la monnaie est plus déterminant. Sinon, vous ne comprendrez pas les mouvements apparemment contradictoires des différents actifs à risque.

Retour à la normale

Une fois revenu à l’état antérieur à la guerre, le bitcoin pourrait connaître un léger rebond. Toutefois, la « bombe déflationniste » des agents IA continue de tic-tac sous la surface. Le bitcoin ne connaîtra pas de hausse significative avant que la Réserve fédérale n’injecte la liquidité nécessaire pour combler le vide laissé sur les bilans bancaires par les défauts sur le crédit à la consommation. Cela ne signifie pas qu’il ne pourrait pas bondir à 80 000 ou 90 000 dollars, mais pour moi, un nouvel apport de monnaie fiduciaire nécessite un signal clair et global de la part de la Réserve fédérale. Comme je suis déjà fortement positionné à l’achat — puisque je gère un portefeuille purement long — voir mon patrimoine net augmenter à l’écran me procurerait un certain plaisir, mais le ratio risque-rendement n’est pas suffisamment attractif pour justifier une exposition maximale et une réorientation complète de mon portefeuille vers le niveau de risque maximal.

Je ne sais pas combien de temps il faudra avant que le système bancaire ne s’effondre. Mais chaque semaine, je lis des articles relatant des licenciements massifs de travailleurs intellectuels par diverses entreprises, en raison de la supériorité des agents IA, ainsi que d’autres rapports sur la hausse du taux de défauts sur le crédit à la consommation.

Voici une anecdote. Récemment, j’ai discuté avec un ami entrepreneur qui dirige une société réussie de jeux crypto. Il est un OG. Nous avons abordé l’impact de l’IA sur son activité. Formé en ingénierie informatique, il a passé les vacances de Noël 2025 à expérimenter avec le dernier modèle Claude afin de créer quelque chose. Il a été tellement surpris par la rapidité avec laquelle il pouvait produire du code livrable qu’il a, quelques mois plus tard, organisé une réunion hors site avec ses meilleurs ingénieurs pour examiner l’impact de l’IA sur l’entreprise. Il leur a demandé de concevoir un flux de travail permettant aux agents IA de coder 24 heures sur 24. Ils ont automatisé l’intégralité du processus, y compris la revue de code, de sorte qu’à chaque lever, des versions testées et prêtes à l’emploi du code soient disponibles pour examen par les ingénieurs seniors. Une personne, assistée par une équipe d’agents IA, a accompli en quatre jours ce qui aurait pris six mois à réaliser seul. À l’issue de cette réunion, mon ami a décidé que son entreprise devait immédiatement transformer son mode de fonctionnement. Ainsi, 50 % de ses employés seront licenciés dans les semaines à venir. À l’ère des agents IA, l’ingénieur moyen devient superflu, tandis que la productivité des talents de haut niveau augmente de 10 à 100 fois grâce à ces agents.

Au fur et à mesure que les modèles acquièrent une expertise accrue dans des domaines spécifiques, tous les travailleurs intellectuels médiocres risquent de perdre leur emploi. Malheureusement, malgré l’assurance-chômage, les données du Bureau of Labor Statistics (BLS) et de la Réserve fédérale de Saint-Louis indiquent que le montant médian annuel des prestations d’assurance-chômage aux États-Unis est d’environ 28 000 dollars, un chiffre dérisoire comparé au salaire médian des travailleurs intellectuels, situé entre 85 000 et 90 000 dollars. Il ne reste donc d’autre choix que de manquer à ses remboursements bancaires sur le crédit à la consommation. Le système bancaire fiduciaire à réserves fractionnaires est alors arrivé à son terme.

Bitcoin (ligne dorée) vs ETF américain de logiciels SaaS IGV (ligne blanche)

Cela dit, après le cessez-le-feu, les actions américaines de logiciels SaaS ont repris leur tendance haussière, mais le bitcoin a tenu bon et rebondi. Il s’agit d’une rupture encourageante de corrélation, mais il est encore trop tôt, selon moi, pour affirmer que le bitcoin perçoit déjà la déflation affectant les travailleurs intellectuels liés à l’IA et anticipe une hausse spectaculaire.

Le péage de Téhéran

Au fur et à mesure que les pays vendent massivement des actifs libellés en dollars pour se procurer des yuans destinés au paiement du péage, les prix des obligations et des actions chuteront. Ce processus pourrait être lent, car d’autres options de paiement existent actuellement en complément du yuan. Toutefois, en raison du levier intégré dans le système, une simple « petite boule de neige » pourrait déclencher une avalanche financière, car chaque vente en entraîne d’autres, la volatilité augmente et les marchés se figent. Les autorités monétaires doivent alors intervenir pour imprimer de la monnaie. L’indicateur clé à surveiller est l’indice MOVE, qui mesure la volatilité du marché obligataire américain. Dès que cet indice dépasse 130, une forme d’impression monétaire intervient inévitablement.

Avec la hausse de la volatilité, les cours des grandes capitalisations technologiques américaines baissent, rendant difficile un rebond significatif du bitcoin. Face à une volatilité accrue et à des cours plus bas, les investisseurs réduisent le risque de leur portefeuille et vendent du bitcoin pour répondre aux appels de marge. Ce n’est que lorsque la situation devient suffisamment grave que le bitcoin commence à grimper, car l’anticipation d’un sauvetage devient un consensus.

Attendez que Ben Carson et/ou le président de la Réserve fédérale appuie sur le bouton d’impression monétaire. Anticiper ce scénario comporte un ratio risque-rendement trop défavorable. J’espère que le bitcoin pourra tenir le niveau de 60 000 dollars pendant tout effondrement financier traditionnel généralisé. Si le bitcoin teste une deuxième fois ce niveau et le maintient, je serai globalement favorable à une augmentation du risque.

Blocus de l’Étoile et des Rayures & Riposte impériale

Avec la hausse rapide des prix des contrats à terme pétroliers éloignés, qui rejoignent ou dépassent les prix au comptant ou à terme proches, l’économie mondiale subira un choc sévère. À un moment donné, la destruction de la demande affectera les cours des obligations du Trésor américain et des actions américaines. Comme dans les scénarios précédents, la réaction initiale sera une baisse du bitcoin. Une fois que le système financier occidental, excessivement endetté, se sera effondré, les presses à billets se mettront en marche. Si le blocus prend fin par une opération de bombardement punitif contre l’Iran, suivie de la destruction par l’Iran de toute la production énergétique du golfe Persique, cela pourrait entraîner la disparition totale de l’État iranien. Le rebond du bitcoin suscité par l’impression monétaire pourrait alors être éphémère, car la destruction de l’État iranien accroîtrait considérablement la probabilité d’une troisième guerre mondiale.

Construction du portefeuille

En tant qu’investisseur long pur, sans effet de levier, Maelstrom peut laisser agir le temps et l’effet composé. Le léger surperforming du bitcoin par rapport à l’IGV ces derniers jours est très encourageant. Cela me motivera à réévaluer mon attitude baissière sur le prix du bitcoin, bien que la déflation financière liée aux travailleurs intellectuels de l’IA s’accélère. Pour l’instant, les seuls actifs dans lesquels je suis prêt à augmenter mon exposition sont l’or et le $HYPE (le jeton de gouvernance de Hyperliquid). La proposition HIP-4 sera lancée dans quelques semaines, et je prévois qu’elle raflera une part importante du marché des marchés de prévision, actuellement dominé par Polymarket et Kalshi.

Par ailleurs, je prie quotidiennement Satoshi Nakamoto, espérant qu’il puisse infecter la pensée de notre élite politique mondiale afin de la convaincre de prendre des psychédéliques plutôt que de lancer des bombes.

Pour en savoir plus ? Suivez l’auteur sur Instagram, LinkedIn et X.

Version coréenne disponible sur Naver.

[1] Les données commerciales utilisées proviennent des années 2024 à 2025.

[2] IRGC – Garde révolutionnaire islamique

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News