Académie Huobi | Rapport macroéconomique sur les marchés cryptographiques : Cessez-le-feu entre les États-Unis et l’Iran, moment de réévaluation des actifs à risque

TechFlow SélectionTechFlow Sélection

Académie Huobi | Rapport macroéconomique sur les marchés cryptographiques : Cessez-le-feu entre les États-Unis et l’Iran, moment de réévaluation des actifs à risque

Du point de vue stratégique, le rebond actuel du marché cryptographique offre une fenêtre rare pour réduire ses positions ou les rééquilibrer.

Résumé

Dans la nuit du 8 avril 2026, à moins d’une heure et demie de l’« échéance finale » fixée par Donald Trump, les États-Unis et l’Iran sont parvenus de façon spectaculaire à un cessez-le-feu de deux semaines, mettant ainsi temporairement fin à un conflit au Moyen-Orient qui durait depuis près de quarante jours. Les marchés financiers mondiaux ont aussitôt connu une forte volatilité : le brut WTI a chuté de plus de 15 % pour atteindre 91 dollars le baril, effaçant ainsi plus de 40 % de ses gains accumulés depuis le début du conflit ; les contrats à terme sur l’indice Nasdaq ont grimpé de 2,5 %, reflétant une nette amélioration de l’appétit pour le risque ; l’or physique a bondi à 4 811 dollars l’once, soit une hausse supérieure à 3 % ; le bitcoin a dépassé les 72 000 dollars, enregistrant une hausse de plus de 5,5 % en 24 heures, tandis que l’ether a franchi le seuil des 2 200 dollars, progressant de plus de 5,9 %.

Les réactions différenciées des grandes classes d’actifs révèlent une tendance clé : durant les conflits géopolitiques, le bitcoin est en train de passer d’un « actif purement spéculatif » à un actif doté d’une « double nature », combinant à la fois les caractéristiques d’un actif à risque et celles d’un « or numérique ». Ce cessez-le-feu ne constitue qu’une « fenêtre de répit », et non une paix durable. Le plan en dix points présenté par l’Iran exige expressément le retrait des troupes américaines, la levée de toutes les sanctions et même des réparations de guerre. Les divergences fondamentales entre les exigences respectives des deux parties n’ont pas été résolues. Pour le marché des actifs numériques, la reprise temporaire de l’appétit pour le risque, couplée aux avancées réglementaires telles que le projet de loi CLARITY (CLARITY Act), ouvre une opportunité rare de rebond. Toutefois, l’incertitude quant à l’issue des négociations dans deux semaines, les répercussions en chaîne de la baisse du prix du pétrole sur les anticipations d’inflation, ainsi que l’évolution de l’environnement macroéconomique de liquidité restent des variables critiques suspendues au-dessus du marché.

I. La négociation du cessez-le-feu : un retournement dramatique à la veille de l’échéance

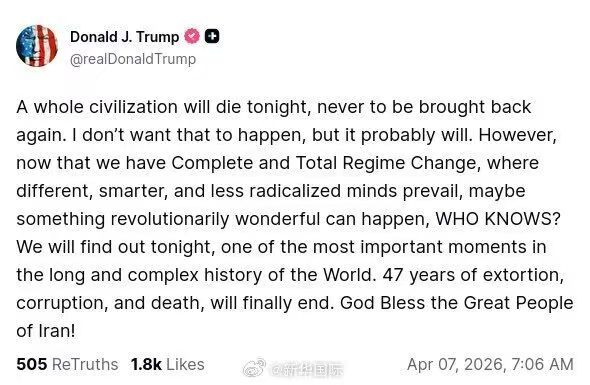

Dans la nuit du 8 avril 2026, les marchés financiers mondiaux étaient suspendus à chaque seconde. À moins d’une heure et demie de l’« échéance finale » fixée par Donald Trump pour l’Iran — 20 h, heure de l’Est des États-Unis, le 7 avril — un message publié directement par Trump sur ses réseaux sociaux a fait exploser les marchés : « J’accepte de suspendre les bombardements et les attaques contre l’Iran pendant deux semaines. »

Ce cessez-le-feu résulte d’intenses efforts diplomatiques. La veille, le Premier ministre pakistanais Chaudhry Shabaz Sharif avait téléphoné successivement à Donald Trump et au guide suprême iranien Ali Khamenei afin de demander un report de deux semaines de ladite « échéance », tout en sollicitant de l’Iran l’ouverture du détroit d’Ormuz pendant la même période, comme geste de bonne foi. La condition posée par Trump était que l’Iran « ouvre entièrement, immédiatement et en toute sécurité » le détroit d’Ormuz, en échange de ce cessez-le-feu. L’Iran a accepté la proposition, mais a clairement exprimé sa « totale méfiance » à l’égard des États-Unis. Selon l’accord, le cessez-le-feu est entré en vigueur officiellement à 3 h 30 (heure iranienne), soit 8 h (heure de Pékin), le 8 avril. Israël s’est également engagé à suspendre ses frappes aériennes pendant la durée des négociations. La trêve dure deux semaines ; les négociations débuteront le 10 avril à Islamabad (Pakistan) et pourront être prolongées moyennant accord mutuel. Les forces armées américaines ont déjà cessé leurs frappes aériennes sur le territoire iranien, tandis que les forces armées iraniennes ont interrompu leurs opérations défensives. Il convient toutefois de noter que ce cessez-le-feu est essentiellement une « suspension bilatérale », et non un traité de paix définitif.

L’Iran a par ailleurs publié, via le Pakistan, un plan en dix points transmis aux États-Unis. Ses exigences centrales comprennent : le retrait complet des forces militaires américaines de toutes leurs bases dans la région, la levée intégrale des sanctions imposées à l’Iran, la reconnaissance par les États-Unis de l’activité iranienne d’enrichissement de l’uranium, le versement de réparations de guerre à l’Iran, et, enfin, l’adoption d’une résolution contraignante du Conseil de sécurité des Nations unies approuvant l’ensemble de ces dispositions. Dans sa déclaration, l’Iran affirme que « le Pakistan a informé l’Iran que les États-Unis ont accepté ces principes comme base des négociations », sans toutefois que Washington n’ait jamais répondu publiquement ni confirmé cette information. L’écart considérable entre les positions fondamentales des deux parties rend l’issue des négociations dans deux semaines extrêmement incertaine. Ces négociations constituent une extension du champ de bataille, et non sa conclusion.

II. Panorama des marchés : une divergence extrême entre quatre grandes classes d’actifs

Après l’annonce du cessez-le-feu, les grandes classes d’actifs mondiaux ont affiché une divergence exceptionnellement marquée, révélant la complexité de la logique de valorisation adoptée par les marchés face aux « anticipations de paix ».

Marché des actifs numériques : retour généralisé de l’appétit pour le risque, avec le bitcoin en tête. Le bitcoin a brièvement dépassé les 72 000 dollars, atteignant même 72 760 dollars, soit une hausse de plus de 5 % en 24 heures ; l’ether a franchi le seuil des 2 200 dollars, culminant à 2 273 dollars, soit une progression de plus de 7 % en 24 heures ; d’autres actifs numériques majeurs tels que SOL ont également enregistré des hausses plus ou moins importantes. Au cours des dernières 24 heures, les pertes totales sur les positions marginales (liquidations) ont atteint 595 millions de dollars, dont 429 millions de dollars concernaient des positions courtes (soit 72 % du total), le bitcoin représentant à lui seul 244 millions de dollars de liquidations de positions courtes. Cette forte reprise repose sur deux facteurs principaux : premièrement, l’annonce du cessez-le-feu a déclenché la liquidation concentrée des positions courtes accumulées précédemment ; deuxièmement, les ETF physiques sur bitcoin cotés aux États-Unis ont enregistré, lundi, des entrées nettes de 471,3 millions de dollars, poursuivant ainsi la tendance haussière observée la semaine précédente, ce qui fournit un soutien fondamental à ce rebond grâce au retour des capitaux institutionnels.

Pétrole : effacement complet de la prime de guerre. En tant qu’épicentre absolu de ce conflit, le marché du pétrole a connu la volatilité la plus marquée. Pendant le conflit, le risque de fermeture du détroit d’Ormuz a fait grimper le prix du brut WTI de quelque 65 dollars à près de 118 dollars le baril, soit une hausse proche de 70 %. Dès l’annonce du cessez-le-feu, les contrats à terme sur le brut WTI ont chuté de plus de 15 % en une seule séance, tombant brièvement à 91,3 dollars le baril, soit une baisse étendue à 19 %. Environ un cinquième du volume mondial de transport pétrolier dépend du détroit d’Ormuz ; si cet accord de cessez-le-feu peut être maintenu, les prix du pétrole seront soumis à une pression baissière supplémentaire.

Or : réactivation inattendue de la fonction de refuge. La performance de l’or constitue le signal le plus remarquable de cet événement. Selon la règle traditionnelle selon laquelle « une bonne nouvelle une fois intégrée entraîne une baisse », l’atténuation d’un conflit géopolitique devrait réduire la demande de refuge et faire reculer les cours de l’or. Or, après l’annonce du cessez-le-feu, l’or physique a au contraire bondi à 4 811 dollars l’once, enregistrant une hausse supérieure à 3 %, tandis que le contrat à terme sur l’or négocié à New York a retrouvé un niveau supérieur à 4 840 dollars. Ce phénomène inhabituel — une hausse des actifs de refuge malgré l’apaisement géopolitique — révèle une logique plus profonde : les investisseurs à long terme ne misent pas sur la simple trêve à court terme, mais expriment une défiance structurelle à l’égard du système monétaire américain et de la capacité de leadership global des États-Unis. La hausse de l’or traduit donc une méfiance profonde à l’égard de la crédibilité des monnaies fiduciaires et de la stabilité géopolitique à long terme. Pendant le conflit entre les États-Unis et l’Iran, l’indice du dollar s’était apprécié de plus de 2 % ; après l’annonce du cessez-le-feu, il a reculé de près de 0,7 % en séance, revenant à 98,9, renforçant encore davantage cette interprétation.

Marchés actions américains : rebond modéré, mais inquiétudes persistantes. Les contrats à terme sur l’indice Nasdaq ont vu leur hausse s’accentuer jusqu’à 2,5 %, ceux sur l’indice S&P 500 ont progressé de plus de 2 %, et ceux sur le Dow Jones ont augmenté de 1,8 %. Les marchés asiatiques ont réagi de concert : l’indice Nikkei 225 a gagné 4,7 %, tandis que l’indice MSCI Asie-Pacifique a grimpé de 2,1 %. Toutefois, lors de la séance normale de mardi, les trois indices américains ont affiché des performances relativement plates : l’indice S&P 500 a progressé de 0,08 %, le Nasdaq de 0,1 %, et le Dow Jones a reculé de 0,18 %, révélant une attitude prudente des investisseurs face aux fondamentaux économiques.

Cette divergence de valorisation entre grandes classes d’actifs montre que l’annonce du cessez-le-feu a déclenché des logiques distinctes selon les catégories d’actifs : pour le pétrole, il s’agit d’un effacement direct de la prime de guerre ; pour les marchés actions, d’une restauration de l’appétit pour le risque ; pour l’or, d’une anticipation des incertitudes à long terme ; et pour le marché des actifs numériques, d’une combinaison simultanée de la restauration de l’appétit pour le risque et de la narration de « refuge numérique ».

III. Une nouvelle logique géopolitique des actifs numériques : une double fonction, à la fois spéculative et refuge

Lors de ce conflit entre les États-Unis et l’Iran, le comportement du bitcoin offre un cadre analytique essentiel : il ne peut plus être simplement assimilé à un « actif spéculatif » ou à un « actif de refuge », mais manifeste désormais une « double nature » spécifique.

Pendant la phase d’escalade du conflit (de fin février à début avril), la performance du bitcoin s’est nettement distinguée de celle des actifs spéculatifs traditionnels. Bien que la tension géopolitique ait fait grimper les cours du pétrole et accru les anticipations d’inflation, sapant ainsi les espoirs de baisse des taux par la Réserve fédérale américaine (Fed) et pesant sur les actions technologiques traditionnelles, le bitcoin n’a pas connu de repli proportionnellement important. Cela s’explique notamment par le fait qu’il avait déjà subi un ajustement significatif dès le début du conflit, limitant ainsi la pression vendeuse potentielle sur le marché. Par ailleurs, les entrées nettes continues dans les ETF physiques sur bitcoin cotés aux États-Unis ont fourni un soutien liquide au marché.

Pendant la phase de rebond suivant l’annonce du cessez-le-feu, la performance du bitcoin intègre deux logiques distinctes : d’une part, il rebondit en synchronie avec les marchés actions américains et asiatiques, illustrant son caractère d’actif sensible à la liquidité mondiale ; d’autre part, son ampleur et sa persistance dépassent celles des actifs spéculatifs traditionnels, révélant que le marché accorde une valeur croissante à sa narration d’« or numérique ». Certains analystes font observer que, après de graves crises mondiales, le bitcoin a souvent surpassé les actifs de refuge traditionnels. Une étude menée par Mercado Bitcoin montre que, sur les 60 jours suivant des événements tels que le début de la pandémie ou l’escalade des droits de douane américains, le bitcoin a généré, dans la plupart des périodes analysées, des rendements nettement supérieurs à ceux de l’or et de l’indice S&P 500.

Cette « double nature » constitue la caractéristique fondamentale qui distingue le bitcoin des autres actifs. Il est un actif spéculatif, fortement sensible à la liquidité mondiale et aux politiques macroéconomiques ; il est aussi un actif rare, bénéficiant d’une prime de refuge dans un contexte où la crédibilité des monnaies souveraines est remise en question. Ces deux attributs ne s’excluent pas mutuellement, mais alternent selon les conditions macroéconomiques. Lorsque les tensions géopolitiques s’intensifient, la narration de refuge prédomine ; lorsque la liquidité se contracte, c’est plutôt son caractère spéculatif qui prend le pas.

Toutefois, la validité de ce cadre repose sur une condition préalable : l’augmentation continue de la participation des investisseurs institutionnels. Le 7 avril, les ETF physiques sur bitcoin cotés aux États-Unis ont enregistré des entrées nettes de 471,3 millions de dollars, indiquant que les capitaux institutionnels utilisent la volatilité du marché pour effectuer des placements stratégiques. Le pouvoir de fixation des prix exercé par les institutions sur le bitcoin s’est nettement renforcé, ce qui signifie que la réaction du bitcoin aux événements géopolitiques évolue progressivement d’une dynamique « pilotée par les émotions des particuliers » vers une dynamique « pilotée par les institutions sur la base de facteurs macroéconomiques ». Cette transition implique que, à l’avenir, la corrélation entre le bitcoin et les variables macroéconomiques (taux d’intérêt, indice du dollar, liquidité mondiale) pourrait s’intensifier, tandis que l’impact direct des nouvelles géopolitiques sur son cours pourrait progressivement s’atténuer.

IV. Perspectives : la fenêtre des deux semaines et trois variables macroéconomiques clés

L’accord de cessez-le-feu ne dure que deux semaines, ce qui signifie que la valorisation actuelle des marchés repose sur un postulat extrêmement fragile : les négociations d’Islamabad, qui débutent le 10 avril, doivent aboutir à des progrès tangibles, et le cessez-le-feu doit pouvoir être prolongé au-delà de cette période. En cas d’impasse, la prime de risque géopolitique réintégrera rapidement les marchés. Voici les trois variables clés à surveiller attentivement dans les prochains jours :

Variable n°1 : l’orientation des négociations d’Islamabad (dates clés : 10–24 avril). La délégation iranienne devrait maintenir fermement ses exigences centrales figurant dans le plan en dix points, notamment le retrait des forces américaines et la levée des sanctions, tandis que le gouvernement Trump a fixé comme ligne rouge le « renoncement total de l’Iran à l’arme nucléaire et la destruction de ses installations nucléaires ». L’écart entre les positions fondamentales des deux parties est considérable, et il existe une grande incertitude quant à la possibilité d’aboutir à un accord substantiel dans ce délai de deux semaines. Dans son dernier rapport, Goldman Sachs maintient sa prévision du prix moyen du brut Brent en 2026 à 85 dollars le baril, bien au-dessus de la prévision initiale de 61 dollars, ce qui reflète une évaluation persistante des risques géopolitiques à long terme. De nombreux analystes soulignent que deux semaines sont insuffisantes pour conclure un accord structurel capable de résoudre les contradictions profondes au cœur du conflit moyen-oriental, et que la chute brutale des cours du pétrole et des autres actifs énergétiques résulte davantage d’un délestage des positions longues lucratives et d’un phénomène technique de « squeeze », plutôt que d’une élimination définitive des risques fondamentaux liés à l’offre.

Variable n°2 : les anticipations d’inflation et la trajectoire de politique monétaire de la Fed. Au cours du mois écoulé, la flambée du prix du pétrole — supérieure à 40 % — provoquée par le conflit entre les États-Unis et l’Iran a nettement accru les anticipations mondiales d’inflation, poussant les marchés à anticiper un report des baisses de taux par la Fed, voire une hausse des taux. Avec la chute brutale des cours du pétrole, les anticipations d’inflation se relâchent, et les marchés réajustent leurs attentes concernant la trajectoire des baisses de taux. Si le prix du pétrole reste durablement sous la barre des 100 dollars pendant la période de cessez-le-feu, cela offrira à la Fed une marge de manœuvre accrue sur le plan de la politique monétaire, ce qui constituera un facteur macroéconomique favorable pour les actifs à risque mondiaux, y compris le bitcoin. En revanche, si les négociations échouent dans deux semaines et que les cours du pétrole repartent à la hausse, les anticipations d’inflation resurgiront immédiatement, et la trajectoire des baisses de taux par la Fed sera à nouveau sujette à incertitude.

Variable n°3 : l’avancement législatif du projet de loi CLARITY (Clarity Act). Rachel Lucas, analyste chez BTC Markets, note : « Le scénario haussier dépend de deux catalyseurs : premièrement, un cessez-le-feu entre les États-Unis et l’Iran confirmé et durable, permettant de ramener le prix du pétrole sous la barre des 100 dollars ; deuxièmement, l’adoption attendue, fin avril, de la loi américaine CLARITY (Clarity Act), dont les acteurs institutionnels du marché suivent de très près, la considérant comme une « déblocage » réglementaire. » Si la loi CLARITY est adoptée fin avril, elle fournira un cadre juridique plus clair pour la régulation des monnaies stables et des actifs numériques, abaissant ainsi davantage les seuils d’entrée pour les investisseurs institutionnels, et constituant ainsi un catalyseur majeur à moyen terme pour le marché des actifs numériques.

Par ailleurs, il convient de suivre attentivement l’évolution des marchés dérivés sur chaîne. Sur le marché des prévisions concernant le cessez-le-feu entre les États-Unis et l’Iran, la probabilité associée au contrat expirant le 15 avril est passée de 67 % à 90 % en quelques minutes après l’annonce, puis a atteint 99,6 % « OUI », témoignant d’une confiance extrêmement élevée du marché dans la réalisation d’un cessez-le-feu à court terme. Toutefois, des études menées par des institutions telles que Chainalysis montrent que, lorsque la probabilité sur les marchés de prévision se concentre excessivement sur un seul résultat, cela signifie souvent que le marché sous-évalue les risques extrêmes — précisément au moment où tout le monde croit en la pérennité du cessez-le-feu, le risque d’un retournement des anticipations est le plus élevé.

V. Avertissements sur les risques et recommandations stratégiques

Le rebond actuel des marchés repose sur un postulat extrêmement fragile : un cessez-le-feu de deux semaines. Dès que ce fondement vacille, les actifs actuellement valorisés feront l’objet d’une réévaluation brutale.

Le retour des risques géopolitiques constitue le risque le plus direct. Si les négociations d’Islamabad, qui débutent le 10 avril, ne produisent aucun progrès substantiel, ou si l’accord de cessez-le-feu n’est pas prolongé au-delà de deux semaines, les marchés réintégreront immédiatement la prime de risque géopolitique. Dans ce cas, les cours du pétrole pourraient repartir fortement à la hausse, les anticipations d’inflation s’envoler à nouveau, la trajectoire des baisses de taux par la Fed deviendrait incertaine, et les actifs à risque (y compris le bitcoin) subiraient une nouvelle pression.

L’incertitude réglementaire constitue un autre risque à surveiller. L’adoption de la loi CLARITY fin avril serait un facteur favorable à moyen terme pour le marché des actifs numériques ; en revanche, si le texte rencontre des obstacles lors de son examen, les marchés pourraient réévaluer les risques réglementaires.

Le troisième facteur est le risque de resserrement de la liquidité macroéconomique. Si le prix du pétrole baisse durablement en raison du cessez-le-feu, la pression inflationniste se relâchera, offrant à la Fed une plus grande marge de manœuvre pour abaisser les taux, ce qui bénéficiera aux actifs à risque, dont le bitcoin. À l’inverse, si les cours du pétrole repartent à la hausse suite à l’échec du cessez-le-feu, les anticipations de baisse des taux par la Fed seront freinées, ce qui constituerait un vent contraire macroéconomique pour le bitcoin.

Sur le plan stratégique, le rebond actuel du marché des actifs numériques offre une fenêtre rare pour réduire ses positions ou rééquilibrer son portefeuille. Les données clés publiées entre le 14 et le 15 avril (indice des prix à la consommation américains, indice des prix à la production, chiffres des ventes au détail) ainsi que l’ouverture des négociations le 10 avril fourniront des éléments complémentaires pour affiner l’analyse macroéconomique. Nous recommandons aux investisseurs de conserver des positions flexibles, de suivre de très près l’avancement des négociations d’Islamabad, l’évolution des cours du pétrole et les déclarations des responsables de la Fed, de garder leur sang-froid lorsque les marchés surestiment excessivement la « paix », et de rester lucides lorsqu’ils surestiment excessivement la « guerre ». Dans le cadre d’un jeu d’affrontement à la fois macroéconomique et géopolitique, la souplesse stratégique et la sensibilité aux variables clés comptent davantage que le pari sur une seule direction.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News