Une IA a lu le document d’offre publique de SpaceX et rédigé cette note d’investissement en 12 minutes.

TechFlow SélectionTechFlow Sélection

Une IA a lu le document d’offre publique de SpaceX et rédigé cette note d’investissement en 12 minutes.

Lorsque les agents IA peuvent payer eux-mêmes pour obtenir des données et prendre eux-mêmes des décisions concernant les analyses, les méthodes de travail de Wall Street sont en cours de refonte.

Auteur : Nick Prince

Traduction : TechFlow

Introduction de TechFlow : Un agent IA a accompli, de manière autonome, une tâche qui prendrait plusieurs jours à une équipe d’analystes d’investissement : lire le document S-1 de SpaceX de 226 Mo, acheter en temps réel des données de marché en USDC sur la chaîne Base, puis générer un procès-verbal destiné au comité d’investissement incluant des arguments contradictoires, un modèle d’évaluation et une matrice des risques — le tout pour un coût total de seulement 1,87 dollar américain. Il ne s’agit pas d’une démonstration, mais bien d’un enregistrement réel d’appels API payants. Lorsqu’un agent IA peut payer lui-même l’accès aux données et décider seul de sa stratégie d’analyse, les modes de fonctionnement de Wall Street sont en train d’être profondément transformés.

Un agent IA a lu le document S-1 de SpaceX de 226 Mo, déposé lundi, acheté en temps réel des données de marché en USDC sur la chaîne Base, puis généré ce procès-verbal destiné au comité d’investissement en 12 minutes. Coût total : 6 appels API payants, soit 1,87 dollar USDC, sans nécessiter aucune clé API.

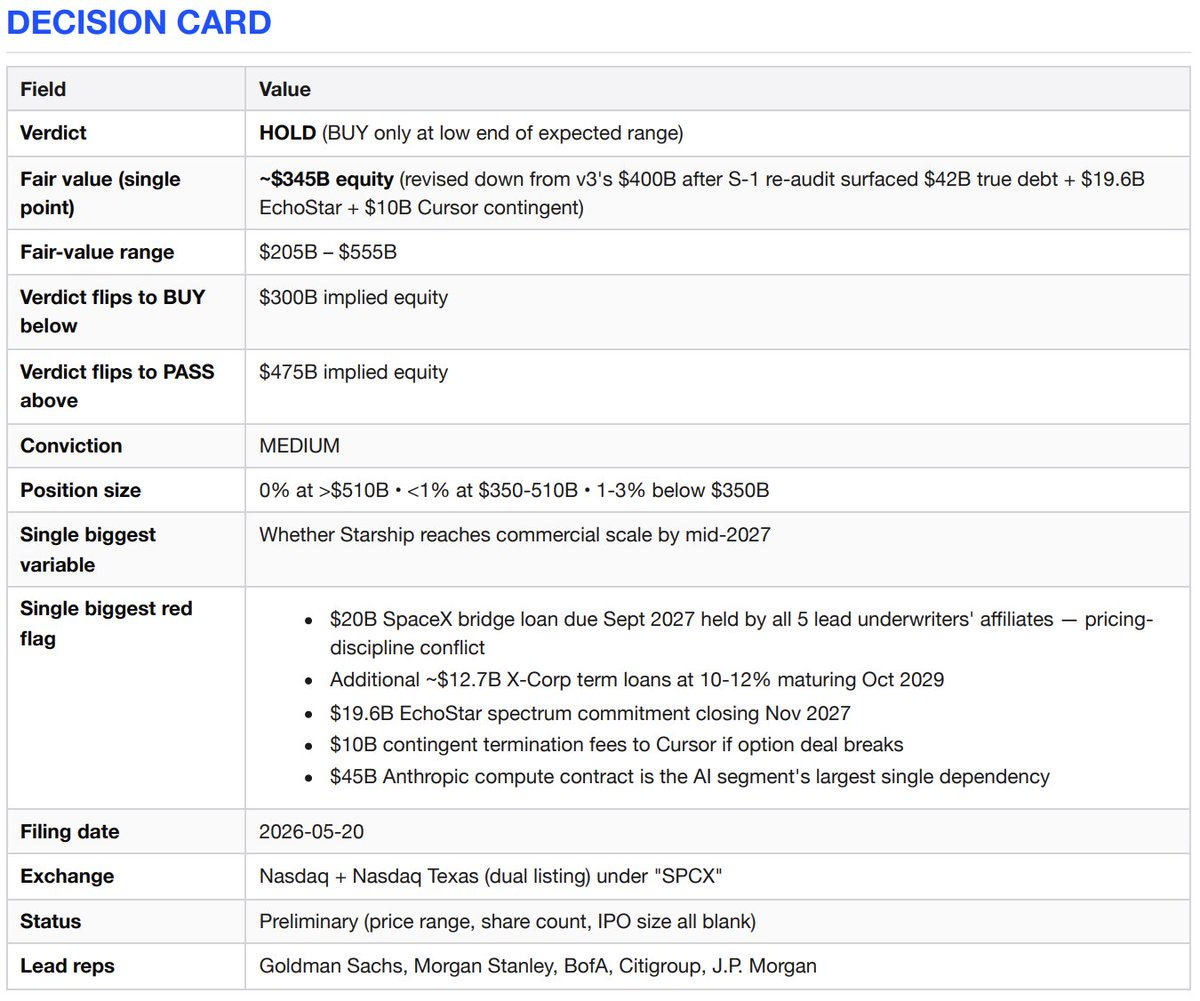

Fiche décisionnelle (Conclusion = conserver en attente)

Arguments haussiers

SpaceX possède trois activités que ses concurrents ne peuvent pas reproduire. Premièrement, une position quasi monopolistique sur l’accès commercial à l’espace — représentant 80 % de la masse totale lancée dans l’orbite terrestre depuis 2023, avec un taux de réussite de 99 % pour les missions Falcon et une technologie de réutilisation en avance de dix ans. Deuxièmement, le seul réseau mondial de haut débit en orbite basse (LEO) opérationnel — Starlink compte 10,3 millions d’abonnés dans 164 pays, soit une croissance annuelle de +49,8 %, et affiche un EBITDA ajusté par segment de 7,2 milliards de dollars. Troisièmement, depuis son acquisition de xAI en février 2026, SpaceX est désormais le seul laboratoire d’intelligence artificielle entièrement intégré verticalement jusqu’au niveau des lanceurs, avec un déploiement futur de capacités de calcul orbital prévues. Quelle que soit la méthode d’évaluation raisonnable retenue, il s’agit là d’un actif historique.

Arguments baissiers

L’activité « Connectivité » est réelle et rentable. Tout le reste, en revanche, ou bien brûle des capitaux à un rythme accéléré — le département IA a généré 3,2 milliards de dollars de revenus en 2025, mais a enregistré une perte opérationnelle de 6,4 milliards — ou bien repose sur Starship, qui a déjà effectué 11 essais de vol, mais n’a encore jamais placé de charge utile en orbite. Cette introduction en bourse (IPO) constitue partiellement une opération de refinancement. SpaceX a contracté un prêt relais de 20 milliards de dollars pour acquérir xAI, échéant en septembre 2027 ; or, les prêteurs de ce prêt relais sont précisément les banques chargées de la souscription de cette IPO. Si la valorisation dépasse 500 milliards de dollars, vous payez non seulement une capacité d’exécution encore non réalisée, mais aussi une gouvernance d’entreprise dont vous n’avez aucun droit de regard, ainsi qu’une opération de refinancement que les banques chargées de la souscription doivent impérativement réussir.

Argumentation d’investissement

Starlink constitue une activité remarquable en tant qu’entité indépendante. En 2025, ses revenus s’élèvent à 11,4 milliards de dollars (+49,8 %), son résultat opérationnel à 4,4 milliards (+120 %), et son EBITDA ajusté par segment à 7,2 milliards (+86 %). Service haut de gamme, avec 10,3 millions d’utilisateurs payants.

L’activité de lancement est unique en son genre. Depuis 2023, elle représente plus de 80 % de la masse totale lancée dans l’orbite terrestre, avec un taux de réussite supérieur à 99 % pour les missions Falcon, et jusqu’à 34 vols pour un premier étage de Falcon 9.

L’intégration verticale est une réalité tangible, générant des effets multiplicateurs : fusées → satellites → spectre radiofréquence (l’accord EchoStar AWS-4/H a reçu l’approbation de la FCC) → puissance de calcul IA (deux grappes COLOSSUS représentant environ 1 GW).

La dépendance gouvernementale constitue une véritable « douve » défensive, non un risque. Principal prestataire de lancements spatiaux pour la sécurité nationale américaine : 11 des 12 missions de lancement spatial pour la sécurité nationale programmées en 2025, ainsi que les 5 vols habités et cargo de la NASA.

Valeur optionnelle de la puissance de calcul IA en orbite, prévue pour déploiement en 2028. Si Starship atteint même 50 % de son efficacité économique cible — une réduction de 99 % du coût de lancement — le marché adressable s’étendrait d’un ordre de grandeur.

Contre-arguments

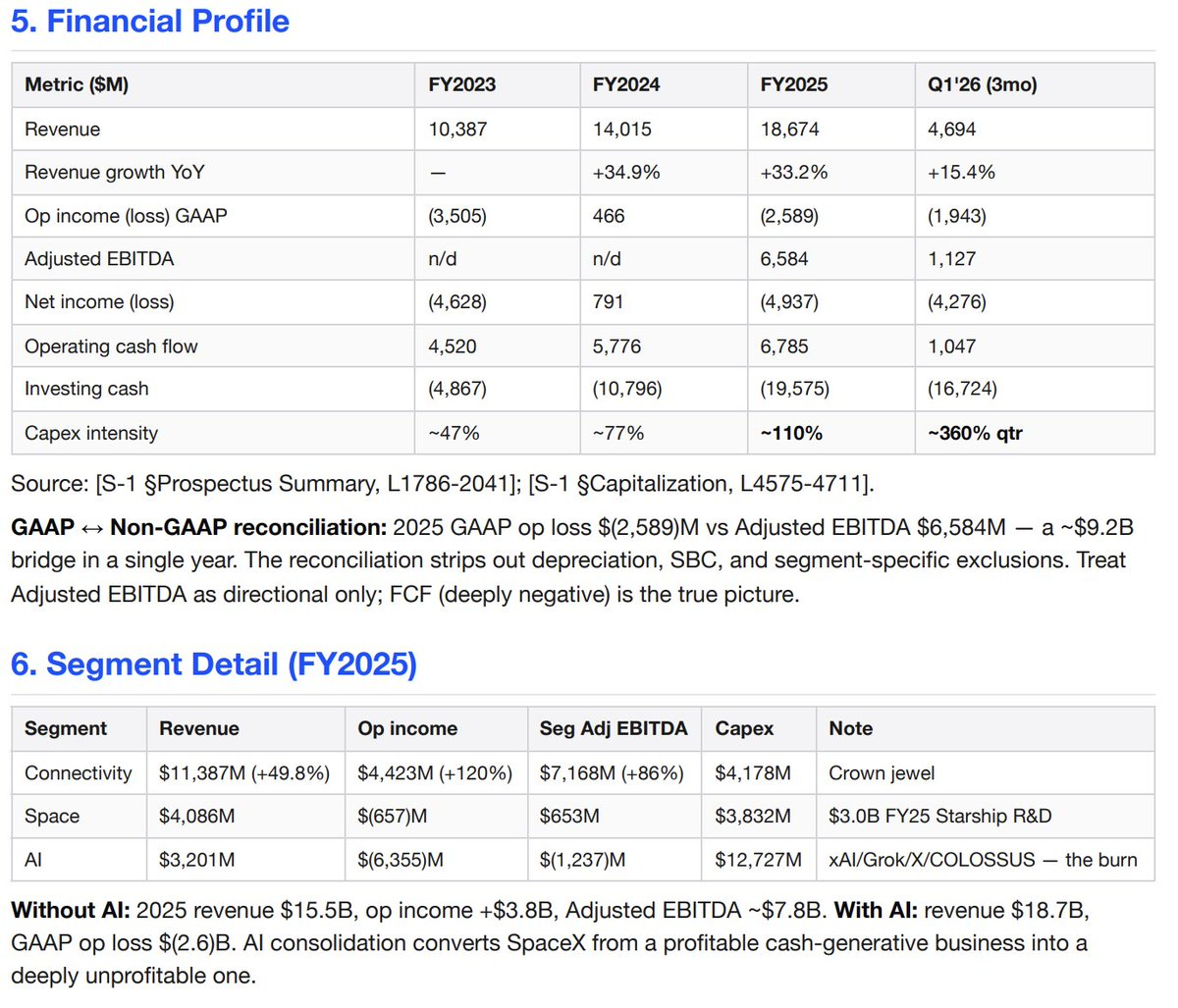

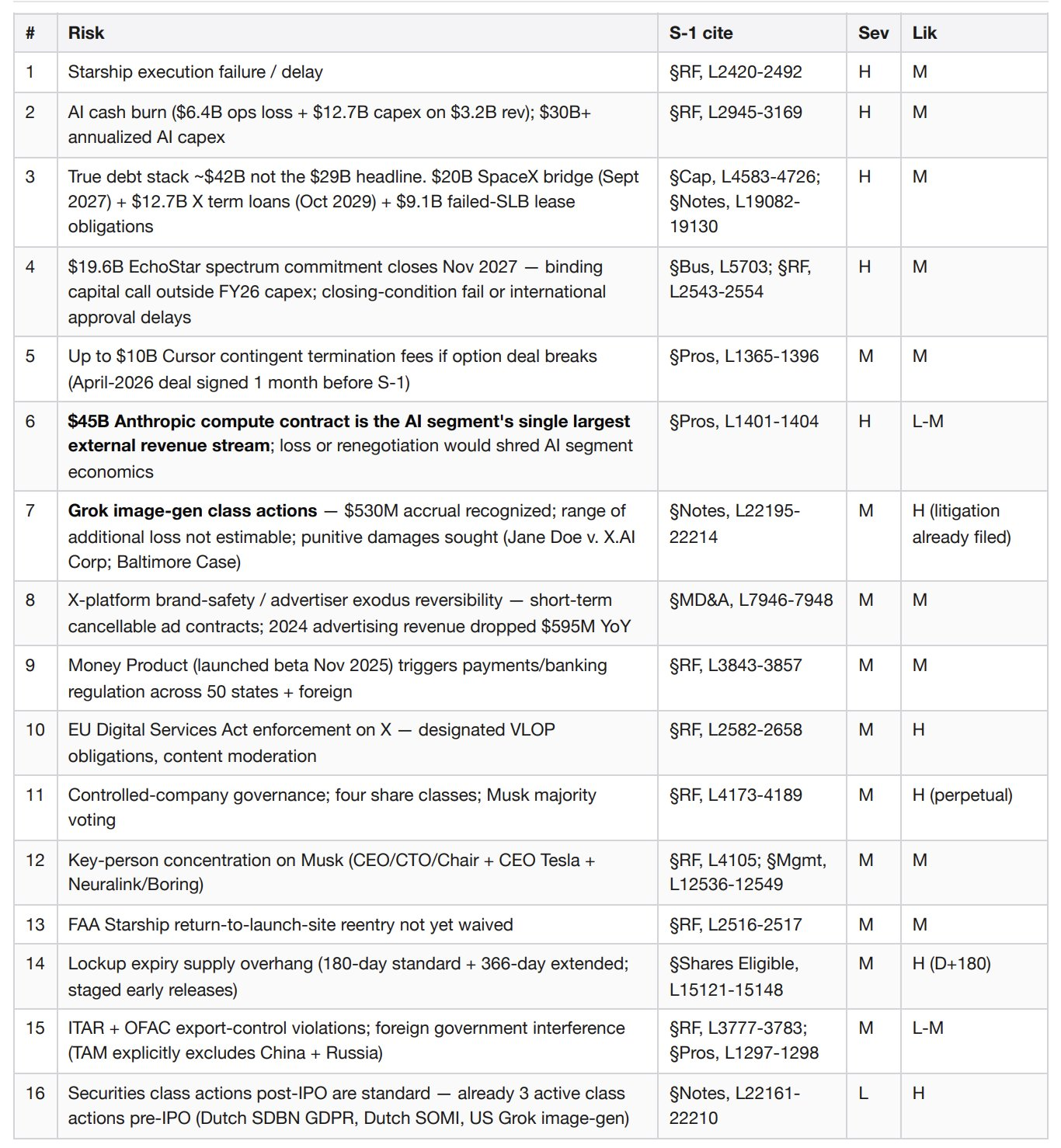

Le département IA est un gouffre financier annuel dépassant les 6 milliards de dollars. En 2025 : 3,2 milliards de dollars de revenus contre une perte opérationnelle de 6,4 milliards, un EBITDA ajusté par segment de –1,2 milliard, et des investissements en immobilisations (capex) de 12,7 milliards. Au seul premier trimestre 2026 : 818 millions de dollars de revenus contre une perte opérationnelle de 2,5 milliards, et des capex de 7,7 milliards. Les capex annuels liés à l’IA dépassent désormais les 30 milliards de dollars, tandis que les revenus IA ne s’élèvent qu’à 3,2 milliards.

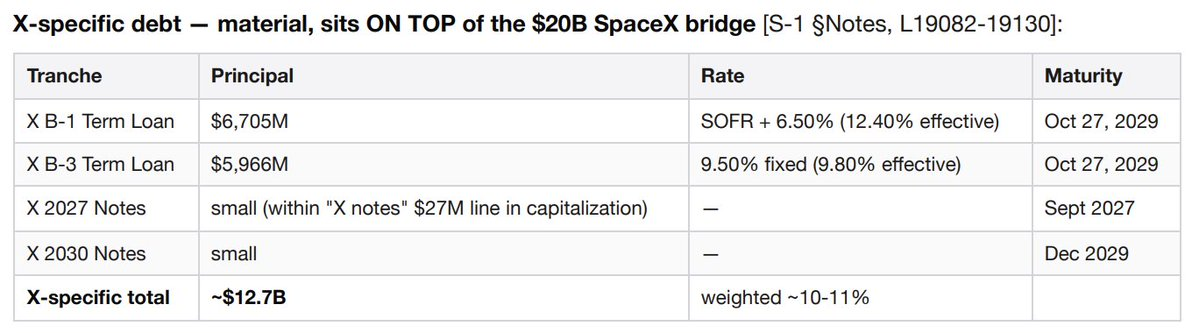

Le montant réel de la dette s’élève à environ 42 milliards de dollars, et non aux 29 milliards indiqués en titre. Répartition : environ 20 milliards de dollars de prêt relais SpaceX (échéance septembre 2027), environ 6,7 milliards de dollars de prêt à terme B-1 de X Company et environ 6 milliards de dollars de prêt à terme B-3 de X Company (tous deux échus en octobre 2029, avec un taux d’intérêt effectif de 10 à 12 %), ainsi qu’environ 9,1 milliards de dollars de « financement divers », incluant notamment des obligations issues d’un échec de contrat de vente et de reprise (sale-and-leaseback) lié aux infrastructures IA. Seuls les prêts liés à X génèrent chaque année environ 1,2 à 1,3 milliard de dollars d’intérêts, imputés au département IA.

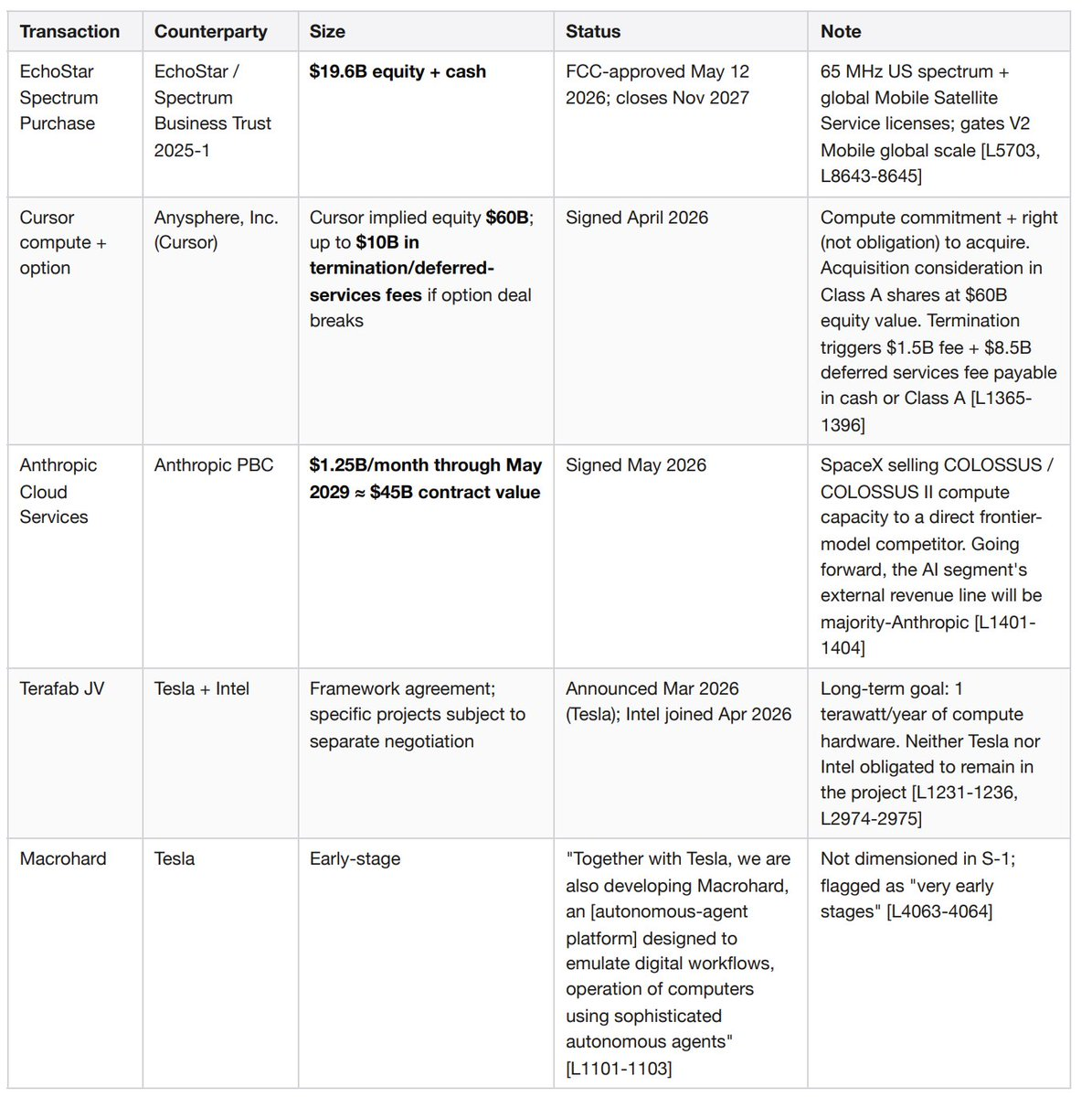

L’engagement de 19,6 milliards de dollars envers EchoStar concernant le spectre radiofréquence sera finalisé en novembre 2027. Ce paiement, composé d’actions et de liquidités, permettra l’acquisition de 65 MHz de spectre aux États-Unis et de licences mondiales de services mobiles par satellite. Il s’agit d’un engagement de capital contraignant, en sus du prêt relais et des capex prévus pour l’exercice 2026.

L’accord optionnel conclu avec Cursor pourrait entraîner des frais de résiliation pouvant atteindre 10 milliards de dollars. En avril 2026 — soit un mois avant le dépôt de ce document S-1 — SpaceX a signé avec Anysphere (Cursor) un accord portant sur la puissance de calcul et des options, impliquant une valorisation implicite de Cursor de 60 milliards de dollars. En cas de résiliation par l’une ou l’autre partie, SpaceX devra verser à Cursor une indemnité de résiliation de 1,5 milliard de dollars, ainsi qu’une redevance différée pour services rendus de 8,5 milliards, payable en espèces ou en actions de classe A.

Le contrat de 45 milliards de dollars conclu avec Anthropic constitue la principale source externe de revenus du département IA. L’accord de services cloud, signé en mai 2026, prévoit le versement mensuel par Anthropic de 1,25 milliard de dollars jusqu’en mai 2029. SpaceX vend sa puissance de calcul COLOSSUS à des entreprises concurrentes directes développant des modèles de pointe, ce qui crée un risque extrême de concentration de contrepartie.

Une provision pour litiges de 530 millions de dollars figure au bilan, relative à une action collective portée contre Grok pour génération d’images — affaires Jane Doe c. X.AI Inc. (janvier 2026), Jane Doe 1 (mars 2026) et Baltimore (mars 2026). Les plaignants demandent des dommages-intérêts compensatoires, légaux et punitifs. Le document S-1 précise explicitement que l’ampleur des pertes supplémentaires ne peut être estimée.

Le taux de croissance des revenus du premier trimestre 2026 chute à 15,4 % (4,69 milliards contre 4,07 milliards de dollars en glissement annuel), soit moins que le taux de 33,2 % observé sur l’ensemble de l’année 2025.

SpaceX sera une société contrôlée dotée de quatre classes d’actions. Après l’IPO, Elon Musk détiendra la majorité des droits de vote. La société comptera sur l’exemption applicable aux sociétés contrôlées du Nasdaq, ce qui lui permettra de se dispenser de la constitution d’un comité de rémunération indépendant et d’un comité de nomination indépendant.

L’EBITDA ajusté masque environ 9 milliards de dollars. Le chiffre présenté par la direction pour 2025 est un « EBITDA ajusté » de 6,6 milliards de dollars, alors que la perte opérationnelle selon les principes comptables généralement reconnus (GAAP) s’élève à –2,6 milliards. Les ajustements excluent notamment les amortissements, les incitations liées aux actions et les exclusions spécifiques par segment.

Présentation de l’entreprise

SpaceX (Space Exploration Technologies Corp. ; CIK SEC 0001181412) conçoit et exploite des fusées réutilisables, la plus grande constellation mondiale de satellites en orbite basse (environ 9 600 satellites haut débit et environ 650 satellites connectés directement aux téléphones mobiles), ainsi que — suite à l’acquisition de xAI en février 2026 — des infrastructures de formation IA à l’échelle du gigawatt. Trois segments d’activité rapportés : espace, connectivité (10,3 millions d’abonnés Starlink) et IA (modèle Grok, plateforme sociale X avec 550 millions d’utilisateurs mensuels actifs, et grappes de calcul COLOSSUS/COLOSSUS II). Revenus 2025 : 18,7 milliards de dollars ; perte opérationnelle GAAP : –2,6 milliards ; trésorerie disponible : 15,85 milliards de dollars face à une dette à long terme de 29,1 milliards figurant à la couverture du bilan consolidé.

X (plateforme sociale) est une unité commerciale, non une simple note en bas de page

Il convient de retracer la chaîne d’entreprises. SpaceX a acquis xAI en février 2026. xAI avait acquis X Holdings en mars 2025. X Holdings avait acquis Twitter en octobre 2022. Résultat : Twitter/X est désormais intégré au segment IA de SpaceX, disposant de ses propres postes au bilan, de ses propres procédures judiciaires et de sa propre structure d’endettement.

Échelle. Au cours des 12 derniers mois, la plateforme a soutenu 1,3 milliard de comptes, avec 550 millions d’utilisateurs mensuels actifs (contre 520 millions en décembre 2025), et 350 millions de publications quotidiennes. Parmi ces utilisateurs mensuels actifs, 117 millions utilisent les fonctionnalités Grok — X constitue ainsi le principal canal de distribution de ce modèle. Le produit Money (paiements, services bancaires, services financiers) a été lancé en version bêta en novembre 2025 et progresse vers une disponibilité complète. X Ads Manager a commencé son déploiement progressif en avril 2026.

Contribution financière. Entre 2023 et 2024, les revenus du segment IA provenaient presque entièrement de X — publicité, abonnements X Premium et licences de données. En 2024 uniquement, les revenus publicitaires ont reculé de 595 millions de dollars en raison de la « perte de partenaires publicitaires par X », partiellement compensée par une hausse de 157 millions de dollars des revenus issus des abonnements X Premium et de 90 millions de dollars provenant des licences de données.

Ajoutés aux 20 milliards de dollars de prêt relais SpaceX (échéance septembre 2027) et aux 9,1 milliards de dollars de la rubrique « financement divers », la dette à long terme totale s’élève à environ 42 milliards de dollars — et non aux 29 milliards indiqués en titre sur la couverture du bilan consolidé.

Des risques spécifiques à X, inexistants dans les autres activités de SpaceX. Application du Règlement européen sur les services numériques (DSA) aux très grandes plateformes en ligne. Sécurité de la marque publicitaire sur des contrats publicitaires à court terme, facilement résiliables — le retrait massif de 2024 pourrait se reproduire en un seul cycle médiatique. Le produit Money déclenche la régulation des paiements, du transfert monétaire et des services bancaires dans les 50 États américains et dans chaque juridiction étrangère. Une inversion de la politique de modération de contenu pourrait simultanément entraîner la suspension des publicités par les annonceurs et une fuite des utilisateurs.

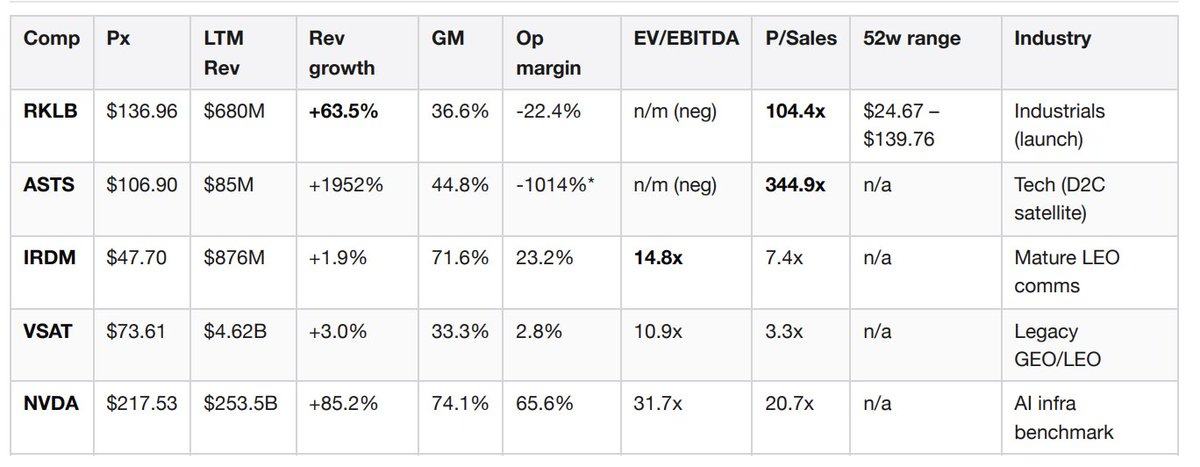

Position sur le marché — données comparables en temps réel

Ce tableau comparatif a été constitué en temps réel durant l’analyse, via le paiement de 0,10 dollar à l’endpoint GraphQL de Jintel afin d’obtenir les données fondamentales groupées des cinq entreprises comparables. Pas besoin de terminal Bloomberg, ni de contrat FactSet.

La marge opérationnelle d’ASTS reflète des investissements massifs antérieurs aux revenus. Source : données récupérées via x402 sur la chaîne Base depuis l’endpoint Jintel entitiesByTickers, date de récupération : 22 mai 2026.

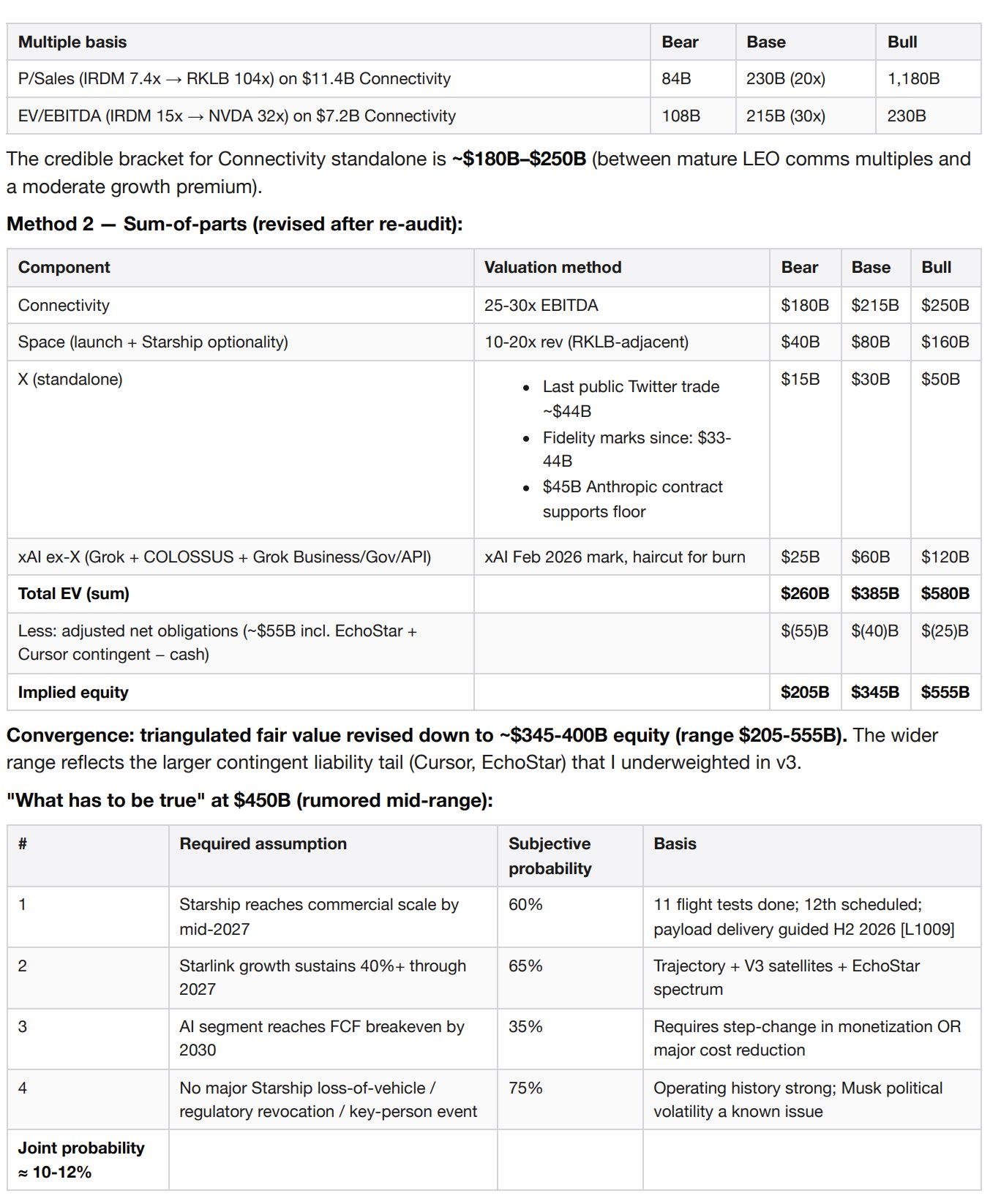

Interprétation du groupe comparatif. Le ratio cours/ventes (P/S) de Rocket Lab (104x) constitue la référence narrative la plus proche — les investisseurs sont prêts à payer un multiple très élevé pour une capacité de lancement réutilisable à grande échelle, associée à une option sur les services en orbite basse, même avec une marge négative. SpaceX devrait logiquement bénéficier d’un multiple supérieur à celui de RKLB ; toutefois, appliquer aveuglément un multiple de 104x aux seuls revenus de la division « Connectivité » (11,4 milliards) aboutirait à une valorisation actionnariale de 1 200 milliards de dollars, totalement déconnectée de toute base objective. Le ratio de 345x d’AST SpaceMobile est purement une valorisation narrative antérieure aux revenus, servant uniquement de borne supérieure pour la valeur optionnelle des services de connexion directe aux téléphones mobiles. Iridium, avec un ratio cours/ventes de 7,4x et un ratio EV/EBITDA de 14,8x, illustre l’aspect d’un service de communication en orbite basse mature et rentable — appliquer le ratio de 7,4x aux 11,4 milliards de dollars de revenus de Starlink donne une valorisation indépendante de 84 milliards de dollars (point d’ancrage baissier). Le ratio EV/EBITDA de 31,7x de NVIDIA correspond à une croissance des revenus de 85 %, niveau que le segment IA devra atteindre pour justifier une valorisation fondée sur les résultats. Ce stade n’est pas encore atteint.

Signal notable. Rocket Lab a déposé le 20 mai 2026 un complément à son prospectus 424B5 — exactement le jour même où SpaceX a publié son document S-1. RKLB a procédé à une augmentation de capital secondaire dans le cadre du cycle médiatique lié à SpaceX, ce qui indique que sa direction considère la fenêtre d’IPO comme ouverte et perçoit une pression immédiate liée à l’offre concurrentielle.

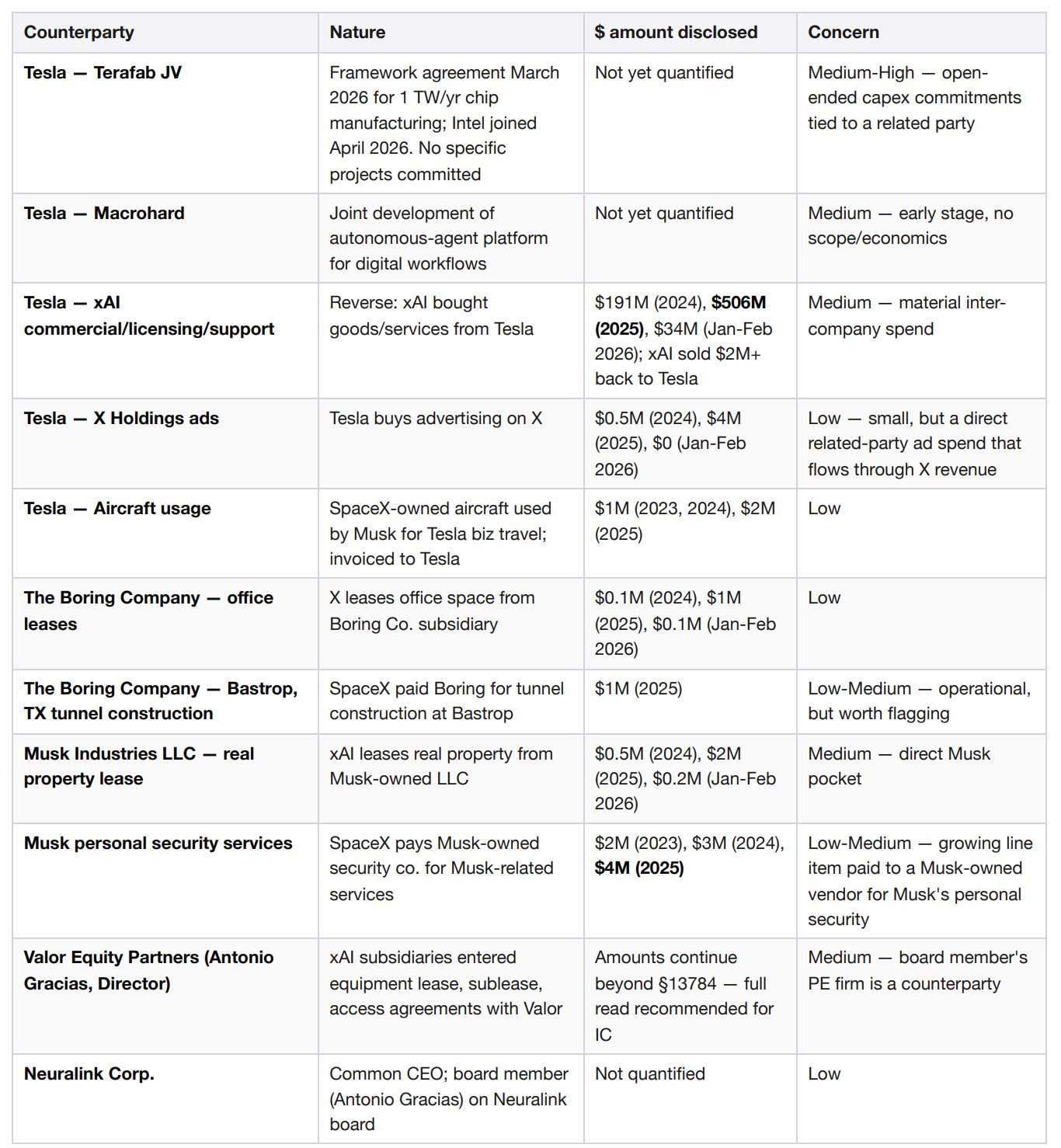

Opérations majeures en instance et engagements éventuels

Ces quatre opérations sont chacune significatives et se cumulent. Deux d’entre elles ont été signées dans les 60 jours précédant le dépôt de ce document S-1.

Pourquoi cela importe-t-il pour la valorisation. Une vision claire des « engagements nets ajustés » donne : 42 milliards de dollars de dette totale + 19,6 milliards de dollars d’engagement EchoStar + jusqu’à 10 milliards de dollars d’engagements éventuels liés à Cursor, moins 15,85 milliards de dollars de trésorerie disponible = environ 55 milliards de dollars d’engagements nets, sans compter aucun fonds levé lors de l’IPO. Ce montant est trois à quatre fois supérieur au chiffre indiqué sur la couverture du bilan consolidé, ce qui modifie radicalement le scénario baissier.

Valorisation

Méthode 1 — Multiples de transaction indépendants appliqués à la division « Connectivité », car c’est le seul segment générant des bénéfices économiques autonomes positifs.

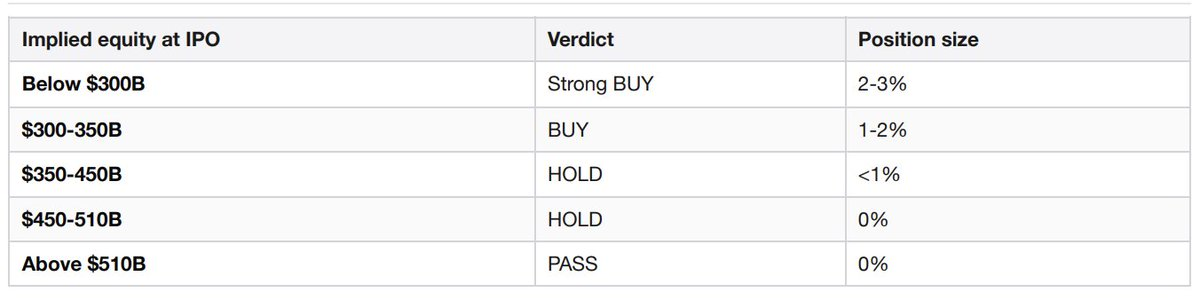

Échelonnement des tailles de position

Principaux risques (gravité × probabilité)

Conflits d’intérêts des banques chargées de la souscription

Ce point est discrètement enfoui dans la section consacrée aux banques chargées de la souscription, rarement mentionné dans la presse, mais d’une importance capitale. Les cinq banques principales (Goldman Sachs, Morgan Stanley, Bank of America, Citigroup, JPMorgan Chase), ainsi que les cinq banques gestionnaires additionnelles (Barclays, Deutsche Bank, Royal Bank of Canada, UBS, Wells Fargo), ont toutes des entités affiliées qui sont prêteuses du prêt relais de 20 milliards de dollars de SpaceX — et ces mêmes banques sont aujourd’hui chargées de fixer le prix de l’IPO destinée à refinancer ce prêt. Par ailleurs, Morgan Stanley a également agi en tant que conseiller de SpaceX pour l’acquisition de xAI, opération financée précisément par ce prêt relais. Le syndicat de souscription a un intérêt financier direct à maximiser le montant levé lors de l’IPO. Cela devrait inciter le comité d’investissement à exercer une vigilance accrue en matière de discipline de tarification.

Densité des parties liées

Aucun de ces éléments, pris isolément, ne semble préoccupant. Ce qui l’est, c’est leur densité — le réseau d’entités contrôlées par Elon Musk entretient avec SpaceX au moins neuf points de contact financiers distincts. Les comités de gouvernance des sociétés cotées examinent généralement un à deux de ces liens. Ici, on en compte dix fois plus.

Points déclencheurs de décision

Si l’opération est valorisée à une valorisation actionnariale implicite de 350 milliards de dollars ou moins, si Starship réalise effectivement, au second semestre 2026, des livraisons commerciales de charges utiles conformément aux indications fournies, et si la croissance des revenus de la division « Connectivité » dépasse 40 % en glissement annuel au deuxième trimestre 2026, la recommandation passera à « surpondération ».

Si la valorisation dépasse 510 milliards de dollars, si un incident de perte de véhicule Starship retarde le déploiement des satellites V3 au-delà de 2027, si le « brûlage » de capitaux du département IA s’accélère au deuxième et troisième trimestres 2026 jusqu’à une perte opérationnelle annuelle supérieure à 8 milliards de dollars, ou si la FAA impose une interdiction prolongée de vol à Starship, la recommandation passera à « abandon ».

Liste d’observation initiale (180 premiers jours) et suivi pluriannuel

J+1 : Comparaison de la hausse du premier jour avec celles des IPO comparables

J+30 : Publication des premiers résultats trimestriels (Q2 2026) — déclenchant la libération anticipée des tranches de verrouillage (libération immédiate de 20 % ; si le cours est supérieur de 30 % au prix d’émission, libération supplémentaire de 10 %)

J+70, +90, +105, +120, +135 : Libération progressive des tranches de verrouillage anticipées, chacune représentant 7 %

J+90 : Fin de la période de réserve, les analystes de la vente commencent leur couverture

J+180 : Expiration de toutes les tranches standard de verrouillage

Second semestre 2026 : Réalisation, conformément aux indications, des livraisons commerciales de charges utiles par Starship

Q2–Q3 2026 : Jalons procéduraux dans la procédure collective de litige liée à la génération d’images Grok (surveillance de l’éventuelle augmentation de la provision de 530 millions de dollars)

Avril 2027 : Premier anniversaire de l’accord optionnel Cursor — surveillance des signaux d’exercice ou de résiliation

Septembre 2027 : Échéance du prêt relais SpaceX de 20 milliards de dollars (refinancement ou remboursement obligatoires)

Novembre 2027 : Finalisation de la transaction EchoStar de 19,6 milliards de dollars concernant le spectre radiofréquence — le lancement mondial de la version V2 des services mobiles en dépend

Mai 2029 : Fin du contrat de puissance de calcul de 45 milliards de dollars avec Anthropic ; les conditions de renouvellement définiront la rentabilité du segment IA pour les années suivantes

Octobre 2029 : Échéance combinée des prêts à terme B-1 et B-3 de X Company, totalisant 12,7 milliards de dollars

Sources

Document S-1 de SpaceX, numéro d’enregistrement SEC 0001628280-26-036936, déposé le 20 mai 2026

Données fondamentales comparables en temps réel via l’endpoint GraphQL Jintel entitiesByTickers, x402 sur la chaîne Base, date de récupération : 22 mai 2026

Archives SEC intégrées en temps réel via x402helper /companies/profile, pour RKLB, IRDM et VSAT, date de récupération : 22 mai 2026

Contexte sectoriel des IPO via Parallel Search, x402 sur la chaîne Base, date de récupération : 22 mai 2026

Quatre scénarios pour l’IPO de SpaceX — Acadian Asset Management

Généré par le package d’analyse d’IPO sur agentic.market. 6 appels x402 payants. 1,87 dollar USDC sur la chaîne Base. Aucune clé API requise. Aucune inscription nécessaire. Paiement à l’usage.

Un abonnement à un terminal Bloomberg coûte 24 000 dollars par an. Ce procès-verbal illustre ce que les agents sont désormais capables de produire dès lors qu’ils peuvent eux-mêmes payer l’accès aux données.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News