Point de vue : La plupart des actifs tokenisés ne sont encore que l’« emballage » blockchain de la finance traditionnelle.

TechFlow SélectionTechFlow Sélection

Point de vue : La plupart des actifs tokenisés ne sont encore que l’« emballage » blockchain de la finance traditionnelle.

Les stablecoins semblent toujours en tête par rapport aux autres actifs.

Auteur : Yaroslav Writtle

Traduction et adaptation : TechFlow

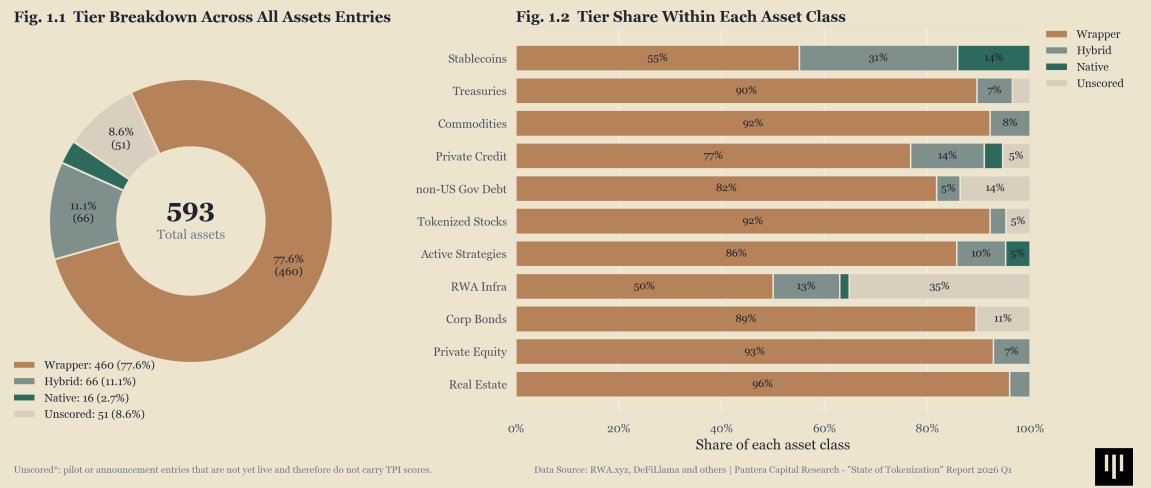

Introduction de TechFlow : Le secteur des actifs réels tokenisés (RWA) est évoqué depuis longtemps, mais 77,6 % des actifs tokenisés ne sont encore que des « emballages sur chaîne » : les jetons sont bien sur la chaîne, tandis que l’émission, le rachat et la garde demeurent entièrement hors chaîne. Ce qui mérite véritablement attention, ce sont les 11,1 % d’actifs « hybrides », dont une partie du cycle de vie est progressivement déplacée sur la chaîne. Cela explique pourquoi les stablecoins semblent nettement devancer les autres RWA : ils constituent de véritables primitives financières natives de la chaîne, et non de simples enveloppes numériques de processus traditionnels.

La croissance du marché dépasse son degré de maturité

Pour comprendre efficacement ce marché, il ne suffit pas de se demander si un actif est ou non tokenisé.

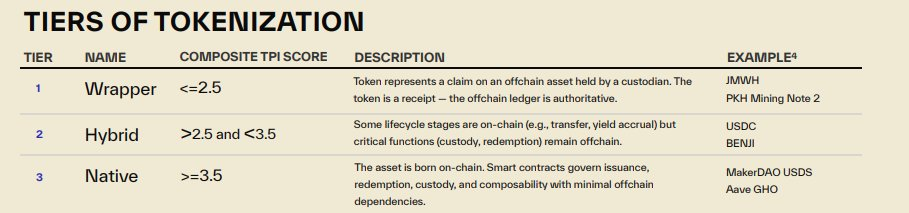

Il faut plutôt examiner sa nature selon trois catégories :

- Emballage (« Wrapped »)

- Hybride

- Natif

Une étude de marché menée en 2026 portant sur 593 actifs tokenisés révèle que 460 d’entre eux — soit 77,6 % — sont encore classés comme des actifs « emballés ». Seulement 66 actifs (11,1 %) relèvent de la catégorie hybride, et tout juste 16 (2,7 %) atteignent le statut « natif ».

C’est là la véritable configuration du marché.

L’approche « emballage » reste la norme par défaut

La plupart des actifs tokenisés améliorent surtout la distribution, et non l’infrastructure sous-jacente.

Les jetons existent bel et bien sur la chaîne.

Mais la majeure partie de leur cycle de vie n’y est pas.

L’émission, le rachat, la garde, les autorisations de transfert, la détermination des prix et l’accès des investisseurs restent fortement tributaires de systèmes hors chaîne.

Ainsi, la croissance apparente peut être réelle, mais l’autonomie sur chaîne demeure très faible.

La catégorie hybride marque le début d’une véritable transformation

La catégorie hybride constitue la partie la plus intéressante du marché.

C’est là que certains éléments du cycle de vie commencent à migrer vers la chaîne :

- Logique de transfert

- Processus de règlement

- Accumulation des rendements

- Partie de la conformité ou des contrôles d’accès

Ce n’est pas encore totalement natif.

Mais ce n’est plus seulement un « emballage ».

Cette catégorie intermédiaire reste très limitée, ce qui explique pourquoi le marché donne l’impression d’évoluer plus vite que ne le permettent les progrès réels.

La rareté des actifs natifs s’explique par des seuils élevés

Les actifs natifs sont rares, car les exigences sont très élevées.

Pour atteindre ce niveau, il ne suffit pas que le jeton soit sur la chaîne.

Le modèle opérationnel lui-même doit aussi y être intégré.

Cela implique notamment :

- L’émission et le rachat

- L’exécution des transferts

- Les hypothèses relatives à la garde

- La composable avec d’autres systèmes

Aujourd’hui, très peu d’actifs répondent véritablement à ces critères.

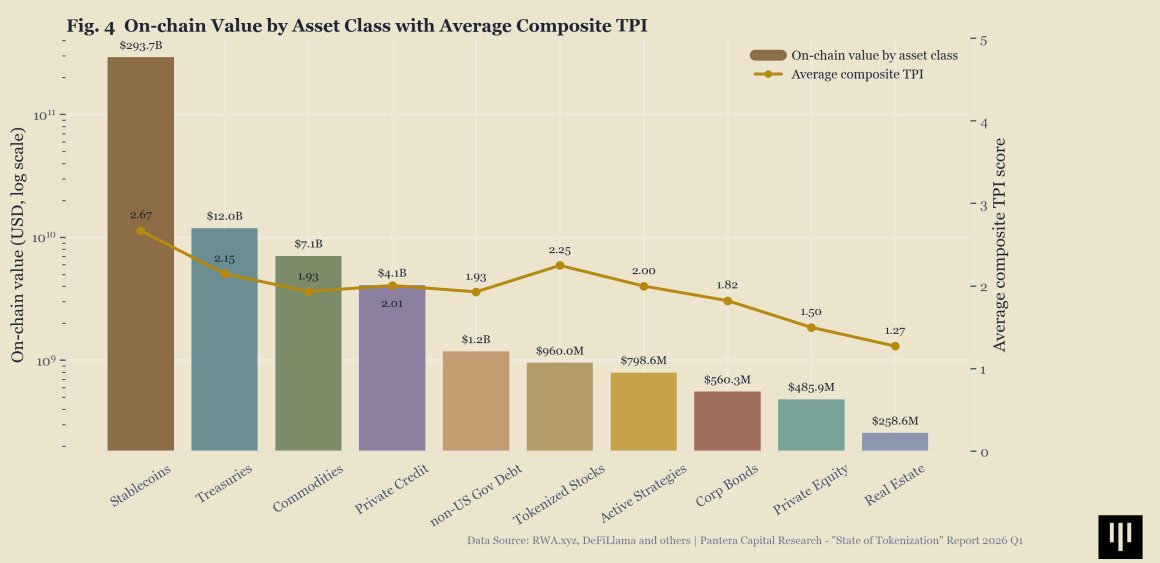

Les stablecoins continuent de paraître en avance sur les autres actifs

Cela aide également à comprendre pourquoi, structurellement, les stablecoins conservent une longueur d’avance sur la plupart des RWA.

Ils s’approchent davantage de véritables primitives financières natives de la chaîne.

De nombreux autres actifs tokenisés ressemblent encore à des enveloppes numériques de processus traditionnels, plutôt qu’à des actifs véritablement intégrés dans l’écosystème financier décentralisé.

Quelle est la priorité désormais ?

Le marché n’a plus besoin de démontrer que les actifs peuvent être portés sur chaîne.

La question désormais plus utile est : quelles parties du cycle de vie ont effectivement migré sur chaîne ?

C’est là que se produira la prochaine phase de différenciation.

Non plus entre actifs tokenisés et non tokenisés,

Mais entre les actifs qui se contentent encore d’une simple distribution sur chaîne, et ceux qui commencent à fonctionner effectivement sur chaîne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News