« Pourquoi ne pas acheter un produit à effet de levier 2x sur SK Hynix ? »

TechFlow SélectionTechFlow Sélection

« Pourquoi ne pas acheter un produit à effet de levier 2x sur SK Hynix ? »

Y a-t-il réellement un cycle pour les sociétés basées sur le silicium ?

Ce mois-ci, en Corée du Sud, si vous n’êtes ni employé de SK Hynix, ni actionnaire de la société, vous êtes très probablement « une âme malheureuse ».

Dès la publication des résultats trimestriels affichant des bénéfices colossaux, les banques d’investissement — toujours friandes de spectacle — n’ont pas seulement relevé à la hausse leurs prévisions de bénéfices pour SK Hynix cette année, mais ont aussi gonflé les attentes des employés concernant leur prime annuelle. En s’appuyant sur le principe habituel d’allocation de 10 % du bénéfice d’exploitation comme fonds de primes, elles ont calculé qu’en moyenne, chaque employé percevrait cette année une prime annuelle de plusieurs millions de yuans. Par la même occasion, elles ont placé les dirigeants de Samsung, leur concurrent direct, sur un piédestal brûlant, les accusant implicitement de manquer de justice et de compassion.

Par la suite, tout ce qui avait ne serait-ce qu’un lien lointain avec la propriété intellectuelle (PI) de SK Hynix a été ardemment prisé.

Les tenues de travail de SK Hynix sont devenues un laissez-passer privilégié sur le marché coréen des rencontres amoureuses ; les agents immobiliers de la ville de Icheon, siège social de SK Hynix, ont connu un trimestre quasi onirique, tandis que les prix et les volumes des transactions immobilières ont grimpé de concert dans plusieurs zones desservies par les navettes reliant les employés à leur lieu de travail ; même les ETF semi-conducteurs sino-coréens, dont le lien avec SK Hynix était ténue, ont vu leur prime de négociation bondir à 30 %, déclenchant régulièrement des suspensions temporaires de cotation.

Même la Bourse de Hong Kong, longtemps critiquée pour son faible niveau de sophistication technologique, a eu un bref moment de gloire.

À la clôture du 13 mai 2026, l’actif sous gestion (ASG) de l’ETF à effet de levier deux fois long sur SK Hynix, géré par Southern Asset Management et coté à la Bourse de Hong Kong (code : 07709.HK), approchait les 60 milliards de HKD, dépassant ainsi l’ETF deux fois long sur Tesla (TSLL.NASDAQ), longtemps leader incontesté sur le marché américain, pour devenir le produit dérivé à effet de levier sur une seule action le plus important au monde en termes d’ASG.

Peu importe à quel point un instrument d’investissement est marginal : dès lors qu’il connaît une telle envolée, il suffit de naviguer brièvement sur Internet — ne serait-ce que pour consulter les mises à jour de blogueurs spécialisés en technologies numériques — pour tomber régulièrement, dans les commentaires, sur des internautes zélés lançant, presque en pleine figure : « Pourquoi n’achetez-vous pas l’ETF deux fois long sur SK Hynix ? »

L’effet de levier mortel

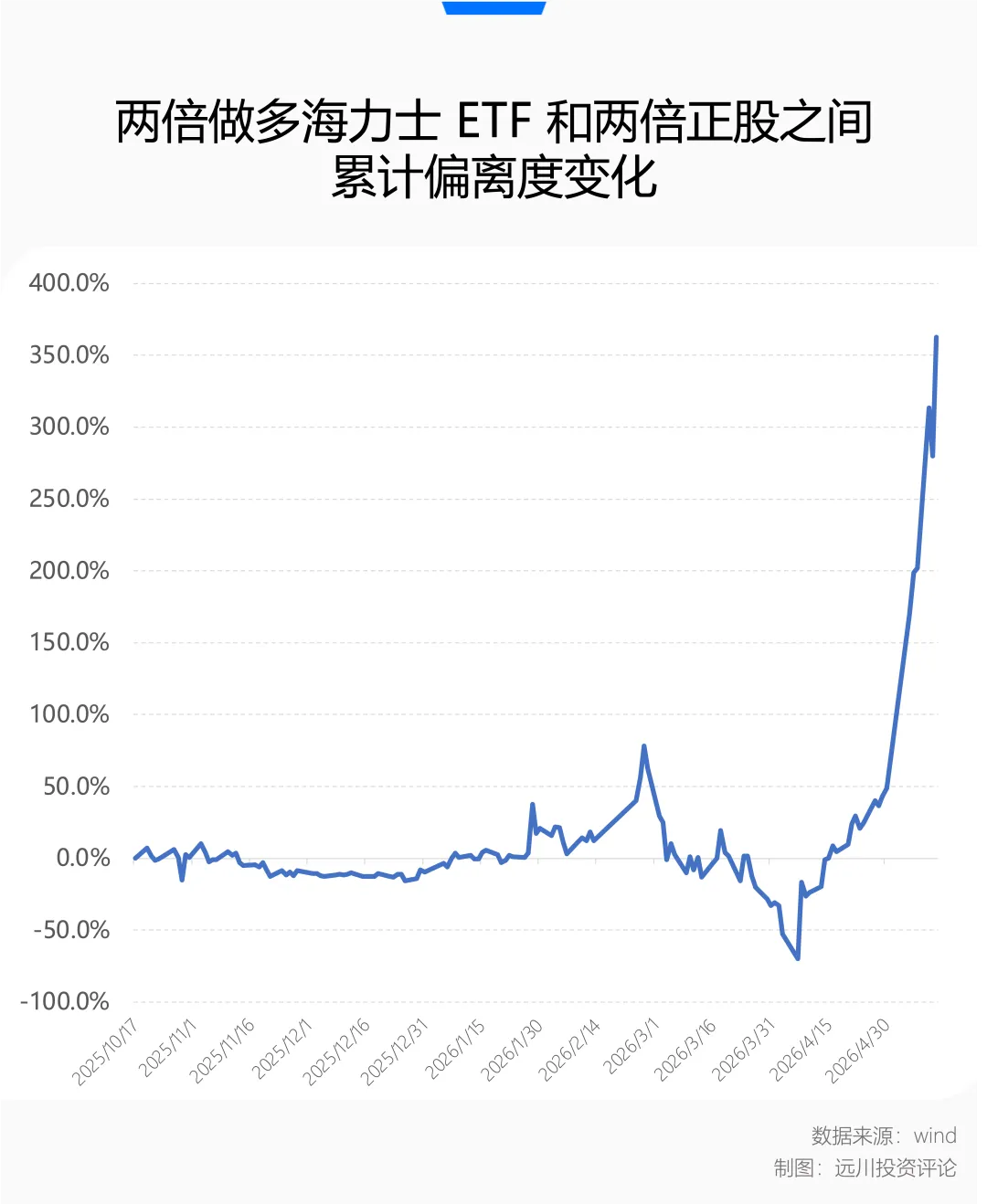

Lors de son introduction à la Bourse de Hong Kong le 16 octobre 2025, l’ETF deux fois long sur SK Hynix avait un capital initial inférieur à 5 milliards de HKD. À la clôture du 13 mai 2026, sa valeur liquidative avait grimpé de 1 011,58 %, tandis que son ASG avait plus que quadruplé, atteignant une croissance supérieure à treize fois.

Pour comparaison, Yunji Technology, qualifiée de « première action mondiale de robots hôteliers », introduite le même jour sur le marché boursier de Hong Kong, a certes affiché une trajectoire haussière très raide, mais sa capitalisation boursière n’a augmenté que d’un facteur inférieur à quatre depuis son introduction.

Si l’on attribue cette performance fulgurante à l’effet de levier deux fois, il faut toutefois noter que l’action principale de SK Hynix, cotée sur le marché coréen, n’a progressé que de 324,49 % entre le 17 octobre 2025 et le 13 mai 2026. Dans le contexte d’une tendance haussière unilatérale soutenue, l’écart observé pour cet ETF à effet de levier dépasse même de 362 % le rendement théorique attendu pour un effet de levier deux fois. Face à une telle distribution généreuse de richesse, il semble plus juste de qualifier cet ETF d’« effet de levier trois fois ».

Toutefois, si l’on étend l’horizon d’observation aux sept derniers mois, ce gain apparent n’est qu’éphémère.

Il y a tout juste deux mois, le détroit d’Ormuz entrait dans un état de « blocus quantique » — incertain et fluctuant — plongeant les marchés mondiaux dans la panique face à une interruption soudaine des approvisionnements énergétiques. Dans ce climat d’instabilité géopolitique atypique, les marchés n’ont pas connu une baisse unilatérale classique, mais plutôt une schizophrénie collective.

Le jour, les investisseurs opéraient selon la logique de couverture contre le risque d’un « troisième conflit mondial » et de rupture des chaînes d’approvisionnement ; la nuit, une déclaration ambiguë d’un porte-parole de la Maison Blanche pouvait faire basculer instantanément les marchés vers une euphorie de « désescalade du conflit » et un retour triomphal à la « thématique technologique ». Cette ambigüité et cette imprévisibilité dans l’évolution de la crise se sont amplifiées à grande vitesse via les réseaux sociaux, se traduisant sur les marchés par des vagues massives de ventes sur les actions technologiques ou, inversement, par des achats frénétiques dès le moindre rebond.

Bien que le bon sens nous dise que toute guerre finit par prendre fin, et que la consommation quotidienne de tokens dans l’écosystème de l’IA ne cesse de s’accélérer, une volatilité excessive ne peut être ignorée, et les aléas du parcours doivent être pris en compte.

C’est précisément à ce moment que de nombreux investisseurs ont pris conscience des pertes liées à la volatilité inhérentes à cet ETF à effet de levier.

D’après les données réelles de négociation entre mars et avril 2026, le cours de l’action SK Hynix a chuté dans un contexte de forte volatilité. La baisse elle-même constituait déjà un problème, mais les multiples rebonds violents — dépassant souvent les 10 % — survenus en cours de route ont encore aggravé la situation.

Pour un ETF deux fois long sur SK Hynix rééquilibrant quotidiennement ses positions, une baisse unilatérale reste tolérable, mais une baisse oscillatoire à haute volatilité constitue véritablement une « machine à broyer ». À certains moments les plus pénibles, cet ETF a perdu plus de 50 % supplémentaires par rapport à l’action sous-jacente.

Hors frais de transaction et frais de gestion, le mécanisme de rééquilibrage quotidien implique que, dans un marché haussier unilatéral, les gains réalisés la veille deviennent automatiquement le « capital » du jour suivant, sur lequel l’effet de levier deux fois est à nouveau appliqué — générant ainsi des rendements positifs supplémentaires. À l’inverse, en cas de chute brutale unilatérale, la base de calcul se rétrécissant chaque jour, les pertes effectives restent inférieures au double théorique des pertes de l’action sous-jacente.

Cependant, dès lors que le marché entre dans une phase d’oscillation alternée entre hausses et baisses, l’ETF à effet de levier révèle son visage le plus redoutable.

L’ETF deux fois long sur SK Hynix subit alors une « double punition » répétée : après une forte hausse la veille, le rééquilibrage augmente l’exposition ; puis, une forte baisse le lendemain entraîne des pertes accrues ; ensuite, un nouveau rééquilibrage précède un rebond le jour suivant, qui lui-même génère des pertes supplémentaires dues à la base de calcul réduite.

Ces allers-retours incessants provoquent une érosion nette bien supérieure au double de la baisse de l’action sous-jacente, créant un « coût de friction » négatif marqué qui ronge progressivement le capital des investisseurs.

Cela dit, les marchés étant aujourd’hui revenus sur la voie principale de l’IA, des capitaux enthousiastes affluent à nouveau, propulsant une hausse unilatérale généralisée — source de satisfaction universelle.

Lorsque la capitalisation boursière de SK Hynix bat sans cesse des records, et qu’un ETF à effet de levier de plusieurs dizaines de milliards de dollars déclenche une effervescence sans précédent sur les marchés, la question revient inévitablement, jour après jour : cette révolution industrielle échappe-t-elle vraiment au cycle ?

Les valeurs cycliques du silicium

Il faut reconnaître que, du point de vue du timing de son introduction, l’ETF deux fois long sur SK Hynix cumule littéralement toutes les conditions favorables — « destin, chance et auspices ».

Pendant une période très longue, les mémoires n’avaient pas été le cœur absolu de la stratégie haussière sur la thématique IA sur les marchés secondaires. En effet, depuis que l’humanité a embarqué dans l’ère de l’information au début des années 1990, les mémoires ont trop souvent été le théâtre d’un feu d’artifice suivi d’un champ de ruines, où la terreur du cycle l’emporte largement sur le rêve de la croissance.

Les puces mémoire (notamment les DRAM et NAND traditionnelles) constituent un produit de base extrêmement standardisé. Les barrettes de mémoire produites par différents fabricants ne diffèrent pratiquement pas sur le plan des performances physiques — seul le logo apposé dessus change. Elles sont, en somme, les « actions porc » du silicium. L’ensemble du secteur est englué depuis longtemps dans un cycle impitoyable :

pénurie → hausse des prix → expansion frénétique des capacités de production par les géants → surcapacité → effondrement des prix → pertes importantes → réduction de la production → nouvelle pénurie.

Chaque phase ascendante est saluée, dans un optimisme démesuré, comme un « super-cycle ». Chaque phase descendante se solde par des guerres des prix dévastatrices et des pertes à l’échelle de centaines de millions de dollars.

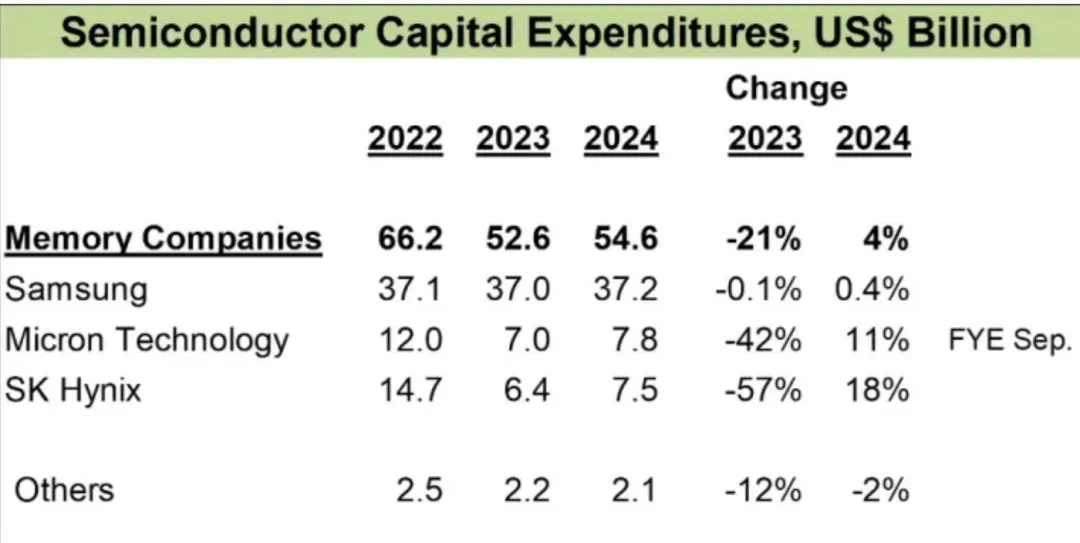

Après l’hiver le plus rigoureux de l’histoire du semi-conducteur, entre 2022 et 2023, les trois oligopoles survivants — Micron, Samsung et SK Hynix — ont tacitement réduit leurs dépenses en immobilisations, renonçant à une expansion agressive qui aurait fait « un mort pour huit blessés ».

Source : IC Insights

Puis est arrivée la narration autour de l’IA, relançant immédiatement la pénurie et la hausse des prix, transformant purement et simplement les acteurs du secteur en « machines à imprimer de l’argent ».

En particulier, à partir de la deuxième moitié de l’année dernière, la compétition dans l’industrie de l’IA s’est déplacée du « training » vers l’« inference », déplaçant le besoin en infrastructures du « calcul » vers le « stockage », et le goulot d’étranglement de la bande passante vers la capacité. La pénurie généralisée de mémoires est ainsi devenue la narration commerciale la plus en vogue.

Aujourd’hui, celui qui ose encore murmurer « n’était-il pas convenu que la limite ultime de l’IA serait l’électricité ? » a très probablement raté le coche.

Depuis le troisième trimestre 2025, presque toutes les actualités industrielles autour de l’IA concernent la pénurie de puces mémoire : tantôt les géants annoncent que leurs commandes de HBM sont déjà calées jusqu’en 2027 et au-delà ; tantôt ils informent leurs clients que les DDR5 commencent également à manquer, et qu’ils doivent donc procéder à une hausse généralisée des prix — peu importe que les produits soient haut de gamme ou entrée de gamme.

SK Hynix, principal fournisseur de HBM pour NVIDIA, a tiré un avantage considérable de son entrée précoce sur ce marché, ainsi qu’une part de marché dominante. L’ETF deux fois long sur SK Hynix, né au bon moment, a donc été lancé juste à temps pour profiter d’une période où les barrettes de mémoire étaient plus chères que l’or — une boîte pouvant même s’échanger contre un appartement à Shanghai.

Mais le simple fait d’avoir embarqué dans le train de l’IA permet-il vraiment d’échapper à la gravité du cycle ? Ce qui importe n’est pas de trancher aujourd’hui, mais d’identifier où les changements vont intervenir.

Grâce à ses barrières élevées en matière de taux de rendement (yield) sur les HBM, SK Hynix s’est imposée en position dominante. Au premier trimestre 2026, sa marge brute a atteint un record historique d’environ 79 %, dépassant même la rentabilité de NVIDIA à la même période.

L’expérience humaine nous enseigne que des profits exceptionnels attirent inévitablement une vague d’expansion des capacités de production. Le consensus tacite entre géants du secteur sur la « réduction de la production », fondé sur une simple retenue, ne résiste pas devant des profits absolus aussi colossaux.

Ainsi, la question de savoir si Samsung ou Micron parviendront ou non à franchir un jour la barrière du yield sur les HBM — ce qui éroderait la narration de rareté — et si les divergences croissantes entre bulls et bears généreront une volatilité accrue au sein du secteur, demeure un paramètre essentiel à surveiller en continu.

Outre ces évolutions côté offre, les débats autour de la demande n’ont pas totalement disparu, malgré l’accélération de la généralisation des agents autonomes (Agents) et la hausse continue de la consommation de tokens.

En définitive, la folie autour de SK Hynix repose sur la folie autour de NVIDIA ; et celle-ci, à son tour, repose sur les dépenses en capital (Capex) annuelles des grands groupes du secteur, qui s’élèvent à des centaines de milliards de dollars.

Les variations marginales du Capex restent donc, sur les marchés secondaires, la force gravitationnelle la plus puissante derrière toutes les angoisses — et toutes les fiertés — liées à l’IA.

Épilogue

Que vous achetiez ou non l’ETF deux fois long sur SK Hynix, il deviendra inévitablement, à l’avenir, une note discrète mais significative dans notre regard rétrospectif sur cette époque.

Dans ce monde, les positions longues et courtes expriment souvent deux réalités distinctes : les longues incarnent la foi dans l’industrie de l’IA, tandis que les courtes reflètent les inquiétudes géopolitiques macroéconomiques.

Les gens ont tendance à feuilleter machinalement les livres d’histoire, cherchant des analogies dans l’emballement internet des années 2000 ou dans des bouleversements macroéconomiques encore plus anciens. Or, chaque révolution technologique suit un cheminement propre, et ce qui distingue celle-ci, c’est une vitesse de disruption sans précédent.

L’IA est en train de remodeler, à une accélération inédite, les forces productives et les rapports de production mondiaux. Cette extrême « rapidité » brise le processus lent de pénétration et de maturation caractéristique des cycles technologiques traditionnels. Elle ne laisse guère de temps au marché pour digérer progressivement les valorisations, ni aux « vieux routards » de bénéficier, ne serait-ce qu’un court instant, d’un regain de faveur grâce à une liquidité abondante.

Aussi bien les géants industriels que les capitaux des marchés secondaires sont contraints de prendre position et de fixer des prix dans des fenêtres temporelles extrêmement courtes. Ainsi, les hausses de cours s’expriment désormais en multiples ; ainsi, les professionnels expérimentés de l’IA considèrent désormais six mois comme une « longue période ».

Pourtant, la tempête soufflant sur le détroit d’Ormuz replonge cette révolution technologique dans un point commun avec tous les cycles technologiques précédents : l’industrie détermine le résultat final et le rendement, tandis que le contexte macroéconomique façonne le chemin à suivre et le niveau de volatilité. Ce n’est pas l’interruption du développement de l’IA qui a causé l’écart négatif massif observé sur l’ETF deux fois long sur SK Hynix, mais bien les fluctuations extrêmes des anticipations macroéconomiques mondiales sur une période d’un mois environ.

Et les points faibles du monde réel ne se limitent pas aux seuls 33 kilomètres de largeur minimale du détroit d’Ormuz.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News